Оглавление:

Макроэкономическая политика при высокой мобильности капитала: случай большой страны

- Макроэкономическая политика с высокой мобильностью капитала: пример большой страны Пока что мы проанализировали экономику стран, которые слишком малы, чтобы влиять на мировые рынки капитала. В частности, все модели считались заданными значениями i *. Это предположение относится к большинству стран, но не к таким странам, как США, Япония, Германия или Европейский союз.

- Здесь изменения во внутренней политике влияют на глобальные процентные ставки, что, в свою очередь, влияет на результаты экономической политики. Поэтому необходимо учитывать глобальное влияние, чтобы понять, как экономическая политика США влияет на экономику страны, не говоря уже о других странах.

Рассмотрим различия в результатах экономической политики между большими и малыми странами. Людмила Фирмаль

На интуитивном уровне, с точки зрения экономического поведения, ясно, что великая держава — это нечто среднее между маленькой страной с открытой экономикой и страной с закрытой экономикой. Данная экономика достаточно велика, чтобы влиять на глобальную экономическую ценность, такую как / *. Направление воздействия такое же, как в модели замкнутой экономики IS-LM.

Процентные ставки будут расти из-за финансовой экспансии (внутренней и мировой), а процентные ставки будут снижаться из-за финансовой экспансии. Финансовая экспансия Когда большая страна стремится к фискальной экспансии, общий баланс инвестиций и сбережений в мировой экономике меняется, Внутренние и мировые процентные ставки.

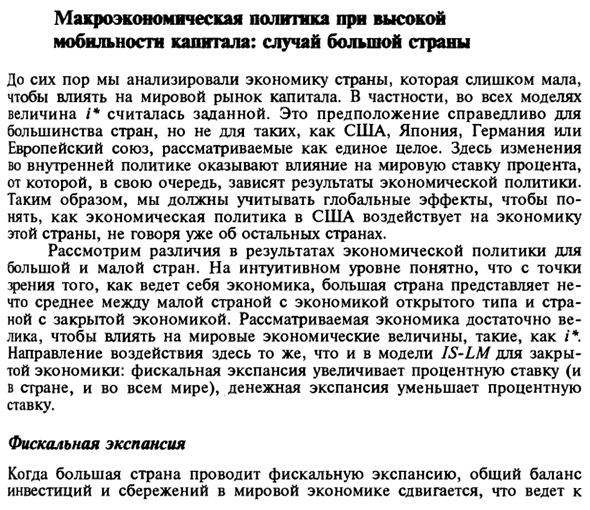

Этот эффект аналогичен эффекту, наблюдаемому при изучении модели замкнутой экономики IS-LM5. Как и прежде, кривая / 5 сдвигается вправо, но прямая SM также сдвигается вверх, как показано на рисунке 5. 14-8a. Равновесие устанавливается на пересечении IS и SL /, как в случае малых стран.

Обратите внимание, что из-за стремительного роста валюты кривая IS также сместится к уровню равновесия, но не вернется в исходное положение, как в небольших странах. Новое равновесие, достигнутое в точке C, характеризуется увеличением общего QD спроса, ростом процентных ставок (как внутренних, так и зарубежных) и ростом валют.

Почему валовой спрос увеличивается в больших странах, но не в маленьких? Для небольших стран экспансионистский эффект фискальной политики полностью нейтрализуется сдерживающим эффектом повышения курса валюты. В случае больших стран фискальная экспансия не полностью нейтрализована. Обменные курсы снижаются по мере роста глобальных процентных ставок и уменьшения притока капитала в страну.

Из-за значительного снижения обменного курса в небольших странах торговый баланс значительно хуже, чем в крупных странах. На самом деле, в случае крупных стран, влияние сокращения чистого экспорта невелико. Как они реагируют за рубежом на экономический рост страны? Как показано на рисунке, кривые процентной ставки I * и SM в других странах растут. 14-86.

Новое зарубежное равновесие устанавливается на пересечении кривых СМ * ‘и ЛМ *. Общий зарубежный спрос увеличивается с точки A * до точки C *. Иностранные валюты дешевеют (это зеркальное отражение роста национальной валюты), что повышает конкурентоспособность иностранных товаров. В результате внешняя кривая IS * эндогенно смещается вправо.

- (6) Рисунок 14-8 Фискальная экспансия благодаря плавающим обменным курсам и свободному движению капитала: а) соответствующая страна. (Б) Другой мир «Этот эффект аналогичен результатам, полученным с использованием модели полной занятости в двух странах ™, которая обсуждалась в главе 2. 7. В обеих моделях фискальная экспансия ведет к повышению процентных ставок.

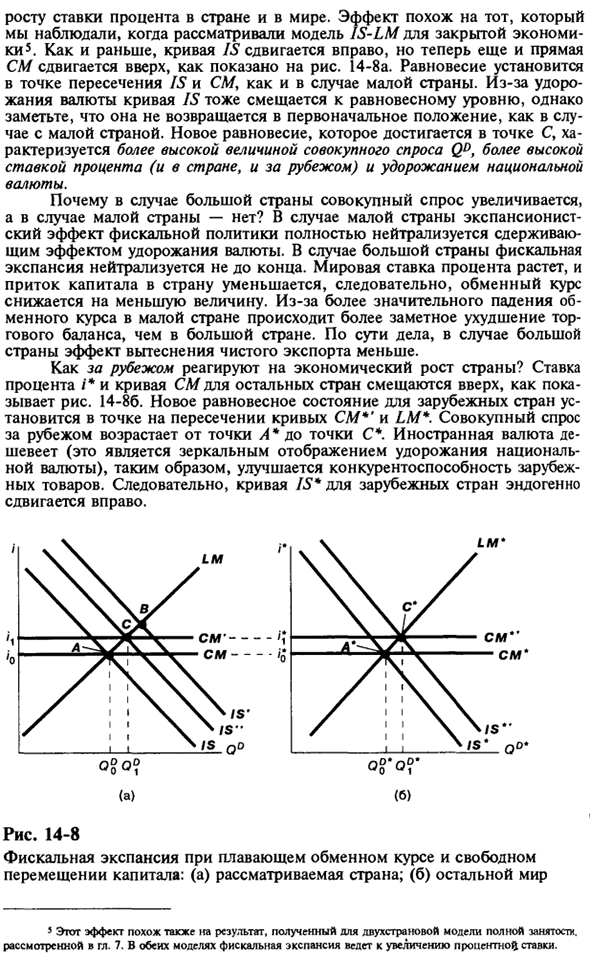

Расширение денежной наличности и свободное движение капитала по переменным обменным курсам: а) соответствующая страна. (Б) Другой мир Увеличение денежной массы Как и модель IS-LM для закрытой экономики, финансовая экспансия снижает внутренние процентные ставки. Сдвиг вправо от кривой LM показывает, что процентная ставка в стране, следовательно, будет снижаться. 14-9a.

Соответственно начинается отток капитала в другие страны. Людмила Фирмаль

При плавающих курсах наблюдается обесценивание валюты, что приводит к улучшению торгового баланса. Когда это происходит, ИС движется вправо. Для более крупных стран, как показано на рисунке 1, внутренняя финансовая экспансия приводит к незначительному снижению глобальных процентных ставок. 14-9a.

Что происходит за границей? Обесценивание национальной валюты вызывает отток капитала, эквивалентный соответствующему увеличению иностранной валюты. Это отрицательно сказывается на торговом балансе других стран и сдвигает IS * влево. Кривая SM * движется вниз, и в точке B * устанавливается новое равновесие.

Есть один факт, на который следует обратить внимание. Расширение внутренних денег сократит общий зарубежный спрос. Меры, ведущие к увеличению производства в одной стране, сокращают его за рубежом, поэтому эффект переноса является отрицательным («Соседи, потому что рост доходов в одной стране связан с уменьшением доходов в другой стране».

Иногда его называют «политикой выбора»)) Напротив, в рамках фискальной политики эффект переноса является положительным. Фискальная экспансия увеличивает производство как внутри страны, так и за рубежом. В заключении есть одна небольшая заметка. Если базовые предположения модели двух стран слегка изменятся, направление эффекта переноса (плюс для фискальной политики и минус для финансов) может быть изменено на противоположное6.

Например, если обе страны имеют обширную индексацию заработной платы, расширение финансов в любой стране Рисунок 14-9 Обратитесь к Главе 4. 6 работ: Майкл Бруно и Джеффри Сакс, экономика глобальной стагфляции (Кембридж, Массачусетс: издательство Гарвардского университета, 1985). Увеличение зарубежного производства и расширение финансов — причиной спада. Эмпирические данные, подтверждающие эти факты, обсуждаются в конце этой главы.

Смотрите также: