Нелинейная регрессия и корреляция

Подбор функции регрессии должен производиться с применением теории конкретной науки, на базе которой формулируется задача измерения связи между явлениями. При этом следует использовать методы выявления наличия связи. Односторонняя стохастическая зависимость может быть выражена и при помощи нелинейных функций. Различают два класса нелинейных регрессий. К первому классу относятся функции, нелинейные относительно факторного признака, но линейные относительно параметров, входящих в данные функции.

Для оценок параметров таких функций применяется метод наименьших квадратов, следовательно, остаются в силе все исходные предпосылки линейного регрессионного анализа. Второй класс регрессий характеризуется нелинейностью факторного признака, входящего в уравнение регрессии.

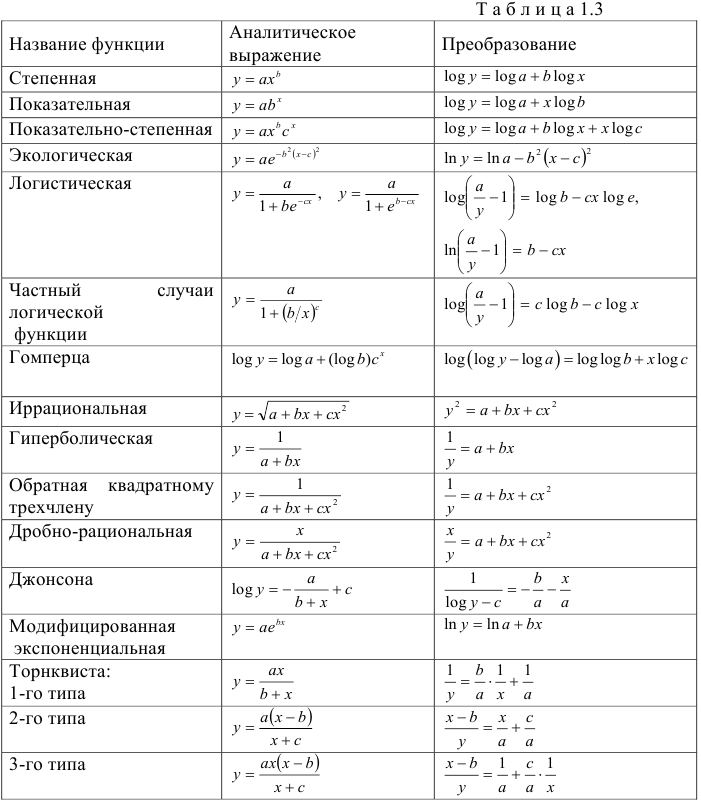

Функции, наиболее часто встречающиеся в однофакторных регрессионных моделях, представлены в табл. 1.2 (квазилинейные функции) и 1.3 (нелинейные функции второго класса), где даны также нормальные уравнения для определения входящих в них параметров и преобразованные функции (для нелинейных функций второго класса).

В табл. 1.2 и 1.3 указаны классы регрессий, характеризующихся нелинейностью относительно переменной  или относительно оцениваемых параметров. Квазилинейные функции (см. табл. 1.2) линейны относительно искомых параметров, т.е. их можно представить в виде

или относительно оцениваемых параметров. Квазилинейные функции (см. табл. 1.2) линейны относительно искомых параметров, т.е. их можно представить в виде

где  — функции переменной . Они не содержат параметров. Например,

— функции переменной . Они не содержат параметров. Например,  или

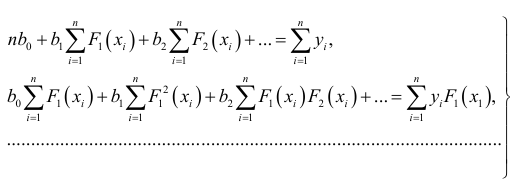

или  и т.д. Поэтому к функции (1.3) можно применить метод наименьших квадратов. Получим систему нормальных уравнений:

и т.д. Поэтому к функции (1.3) можно применить метод наименьших квадратов. Получим систему нормальных уравнений:

Правило составления нормальных уравнений системы состоит в следующем: первое уравнение системы получается суммированием функций  по

по  из уравнения (1.3), остальные уравнения — последовательным умножением функции регрессии (1.3) соответственно на

из уравнения (1.3), остальные уравнения — последовательным умножением функции регрессии (1.3) соответственно на  ,… и последующим суммированием полученных результатов по .

,… и последующим суммированием полученных результатов по .

Для получения оценок параметров функций из табл. 1.3 их предварительно подвергают преобразованиям, главное назначение которых -линеаризация рассматриваемых зависимостей по оцениваемым параметрам. Параметры регрессии исходных функций находят путем обратных преобразований. Например, путем логарифмического преобразования можно перейти от зависимости показательного типа  к линейной

к линейной

Применяя метод наименьших квадратов к функции

где

получаем значения

Потенцируя полученные значения, находим оценки параметров исходной функции.

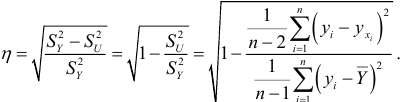

Вычислив дисперсию результативного признака  и воспользовавшись отклонениями величины от средней величины

и воспользовавшись отклонениями величины от средней величины  , получим показатель общей дисперсии

, получим показатель общей дисперсии  , характеризующей вариацию признака . Вычислив дисперсию для каждого отдельного значения

, характеризующей вариацию признака . Вычислив дисперсию для каждого отдельного значения  признака

признака  и воспользовавшись отклонениями данных значений

и воспользовавшись отклонениями данных значений  от значений, рассчитанных по уравнению линии регрессии, получим условную дисперсию

от значений, рассчитанных по уравнению линии регрессии, получим условную дисперсию  . Она меньше дисперсии

. Она меньше дисперсии  . В качестве показателя интенсивности связи примем нормированное выражение разности этих дисперсий и получим корреляционное отношение, которое применяется для опенки интенсивности нелинейной связи:

. В качестве показателя интенсивности связи примем нормированное выражение разности этих дисперсий и получим корреляционное отношение, которое применяется для опенки интенсивности нелинейной связи:

Корреляционное отношение удовлетворяет свойствам:

• Величина корреляционного отношения не зависит от выбора единиц измерения случайных величин и ;

• Корреляционное отношение не превосходит единицы, т.е.  ;

;

• Корреляционное отношение  тогда и только тогда, когда между случайными величинами и существует функциональная зависимость;

тогда и только тогда, когда между случайными величинами и существует функциональная зависимость;

• Если между случайными величинами и отсутствует хотя бы одна из корреляционных связей, то корреляционное отношение равно нулю;

• Условие  является необходимым и достаточным условием линейной регрессионной связи;

является необходимым и достаточным условием линейной регрессионной связи;

• Корреляционное отношение не меньше коэффициента корреляции

Из свойств корреляционного отношения следует, что чем больше значение корреляционного отношения приближается к единице (т. е. чем ближе нормированная разность  к единице), тем сильнее наблюдаемая связь, а если

к единице), тем сильнее наблюдаемая связь, а если  , то связь ослабевает. При функциональной зависимости все значения лежали бы на линии регрессии.

, то связь ослабевает. При функциональной зависимости все значения лежали бы на линии регрессии.

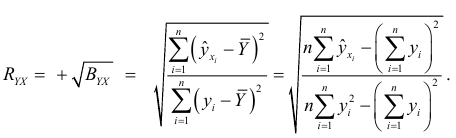

Для оценки интенсивности нелинейной связи используется также индекс корреляции  , который вычисляется по формуле:

, который вычисляется по формуле:

Индекс корреляции принимает значения в интервале

Если  , т.е.

, т.е.  , для всех

, для всех  , то мы располагаем функциональной зависимостью. Если же

, то мы располагаем функциональной зависимостью. Если же  , т.е.

, т.е.  для всех

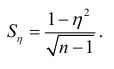

для всех  , то связь в этом случае отсутствует. Чем больше значение индекса корреляции приближается к единице, тем сильнее наблюдаемая связь. Средняя квадратичная ошибка корреляционного отношения

, то связь в этом случае отсутствует. Чем больше значение индекса корреляции приближается к единице, тем сильнее наблюдаемая связь. Средняя квадратичная ошибка корреляционного отношения

Различные уравнения регрессии, служащие для оценки уровня величин исследуемых зависимых переменных, представляют большей практический интерес, например в планировании. Оценки, полученные в уравнении регрессии, достаточно точно воспроизводят линию реальной эволюции явлений, если не слишком отдаляться от эмпирических данных. Экстраполяция допускается только тогда, когда доказана полная аналогия условий, места, времени и однородности явлений, к которым относятся оценки.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: