Оглавление:

О рентабельности портфеля договоров

О доходности контрактного портфеля. Доходность дочерней компании для определенного количества договоров страхования жизни в конкретной страховой компании может быть легко оценена

- с использованием различных предположений о будущих процентных ставках, расходах и так далее. Конечно, если не принимать во внимание

случайные колебания числа претензий, отток и другие подобные факторы. Людмила Фирмаль

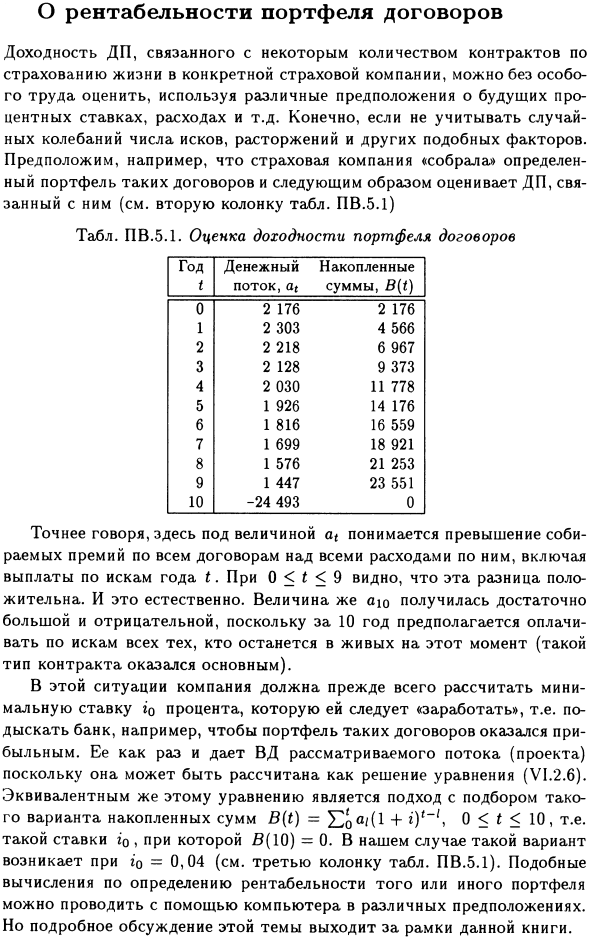

Например, предположим, что страховщик «собирает конкретный портфель таких контрактов * и оценивает соответствующий DP следующим образом (см. Второй столбец таблицы PV.5.1): MF 5.1.

Портфель контрактов Денежный поток, накопленная стоимость, B (т) 0 2 176 2 176 1 2 303 4 566 2 2 218 6 967 3 2 128 9373 4 2 030 11 778 5 1 926 14 176 6 1 816 16 559 7 1 699 18 921 8 1 576 21 253 9 1 447 23 551 10 -24 493 0

- Точнее, значение здесь для всех затрат, связанных с ними, включая платежи, основанные на биллинге за год Это понимается как превышение собранной премии по всем контрактам: если 0 <t <9, ясно, что эта разница положительна, это естественно, ее значение очень велико и отрицательно

Для оплаты претензий всех тех, кто выживает в этой точке в течение 10 лет (Этот тип договора оказался основным договором.) В этой ситуации компания должна

сначала рассчитать минимальную процентную ставку, чтобы «заработать». Людмила Фирмаль

Например, найти банк и сделать портфель таких договоров выгодным. Это то, что VD дает потоку задач (проекту), потому что он может быть рассчитан как решение уравнения (VI.2.6).

Эквивалентом этой формулы является подход, который выбирает такой вариант, в котором кумулятивная сумма B (t) = £ o <x / (1 + r) r_ /, 0 <t <10. Скорость r0 такая, что B (10) = 0. В этом случае эта опция возникает, когда r’o = 0,04 (см.

Третий столбец в таблице PV.5.1). Аналогичные расчеты для определения доходности портфеля могут быть выполнены с использованием компьютера при различных допущениях. Однако подробное описание этой темы выходит за рамки этой книги.

Смотрите также:

| Интерполяционная формула. | Список сокращений. |

| Доказательство теоремы (V.1.1). | Эквивалентные ежегодные ставки. |