Оглавление:

Обнаружение автокорреляции первого порядка: критерий Дарбина—Уотсона

- Автокорреляционное обнаружение первого порядка: Тест Дурбина-Ватсона Начнем с особого случая, когда автокорреляция следует за авторег Первичная цепь пружины: ut = ri, , + eh (7.21) Это означает, что значение случайного члена любого наблюдения равно Значение из предыдущего наблюдения (то есть значение в период t- 1) pf, умноженное на новое gg.

- Эта схема оказалась авторегрессивной Быть определенным по той же величине, что и Zionic, В этом простом случае Максимальная задержка составляет 1. Значение е Каждое наблюдение не зависит от значений всех других наблюдений. Если p положительно, автокорреляция положительна. Если р отрицательно Однако автокорреляция отрицательная. Если p = 0, автокорреляции нет, Третье условие Гаусса-Маркова выполнено.

Конечно, нет способа измерить значение случайного члена Следовательно, регрессия (7.21) не может быть оценена напрямую. Людмила Фирмаль

Несмотря на то, что p можно оценить, оценивая регрессионную зависимость et от et_x. Посев (е, ч, е,) Используйте традиционные OLS. Кроме того, оценочное значение ρ равно Так как среднее богатство равно нулю, (Tat наблюдений от 1 до T-1) и et (среднее значение остатков наблюдений) Если выборка достаточно велика, между 2 и T) будет близко к нулю. Cov (er, eg {) и W2iv (et_ {) аппроксимируются формулой YTrXe / -ie / и 7 ^ 7tXe / 2-1>. И X ^ 2-i почти равен £ e, 2.

Так Cov (et_het) 2, например — & var / h аппроксимируется выражением y e2 ‘ 219 Хорошо известная статистика Дурбина — Уотсона (d) определяется путем отслеживания Следующим образом: i>, -e, -i) 2 д = ^ -Т-. / = 1 Для больших образцов, рф- * 2-2р. (7,22) Если автокорреляции нет, p = 0, поэтому значение d равно Близко к 2. Значение d при положительной автокорреляции, воб Это значит меньше двух.

Если есть отрицательная автокорреляция, как правило, То есть превышает 2. р должно быть между 1 и 1 -1, d должно быть между 0 и 4. Критическое значение d для данного уровня значимости На основании числа объясняющих переменных в уравнении регрессии Эти и количество наблюдений в выборке.

К сожалению это тоже зависит От конкретного значения, которое принимает пояснительная переменная. так Невозможно создать таблицу, показывающую точные критические значения Как я могу сделать это для статистики t и F для всех возможных выборок? но Можно рассчитать верхний и нижний пределы критического значения d.

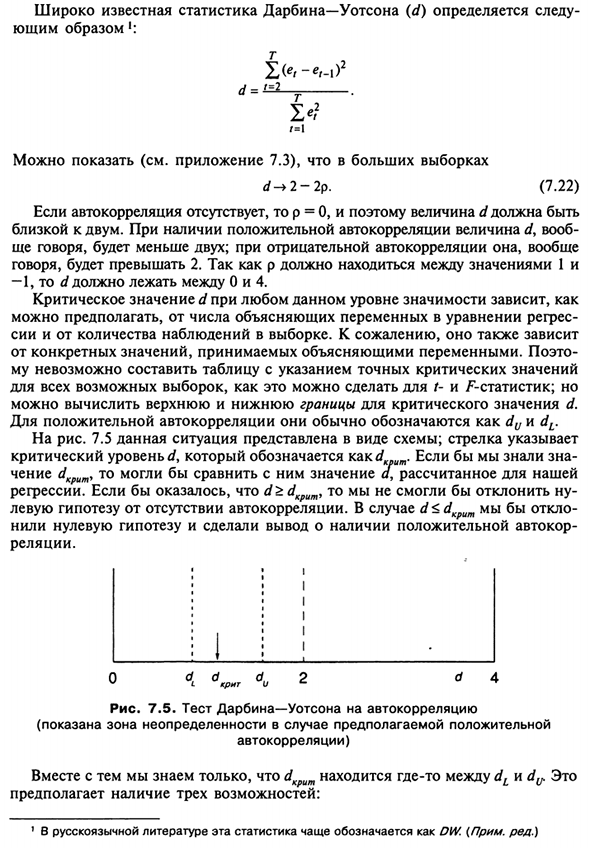

В случае положительной автокорреляции они обычно отображаются как du и dL. Рисунок 7.5. Эта ситуация представлена в виде диаграммы. Стрелка показывает Критический уровень rf, обозначенный как <^ ‘t. Чтение д Kpum, вы можете сравнить рассчитанное для нас значение o Регрессия. d> если он окажется dKpum, его нельзя будет хорошо отклонить Левая гипотеза из-за отсутствия автокорреляции.

Если d <dKpum, Мы заключаем, что гипотеза равна нулю и что существует положительная автокорреляция Отношения. Около 4 дней 2 дня 4 W L CRET U * ~ ^ Рисунок 7.5. Автокорреляционный тест Дурбина-Ватсона (Показывает зону неопределенности в случае подозрительного позитива автокорреляции) Однако вы можете видеть только то, что dm находится где-то между dL и dv. Это Я предлагаю три варианта.

В русской литературе эти статистические данные часто называют DW. (Ред.) 220 1. Значение d меньше, чем dL. В этом случае размер также уменьшается. Мы заключаем, что оно больше, чем d t, и поэтому имеет положительное значение. Автокорреляции. 2. Значение d больше, чем dv.

- В этом случае она также кри Не может отказаться от уровня, и, следовательно, ноль гипо Thesis. 3. г / значение находится между dL и dv. В этом случае это Более или менее критический уровень. Потому что невозможно судить Есть две возможности, залить, мы не можем ни Кроме того, не принимайте нулевую гипотезу. В случаях 1 и 2 тест Дурбина-Ватсона дает четкий ответ:

3 относится к зоне, где невозможно принять решение и изменения Текущая позиция не возможна. В таблице. A.5 в конце книги даны значения (dL и J ^) на пересечении. Строки и столбцы, соответствующие количеству наблюдений и количеству описаний Переменные с уровнем значимости 5 и 1%.

Автокорреляционный тест Дурбина-Ватсона (Показывает зону неопределенности при отрицательном подозрении автокорреляции). Людмила Фирмаль

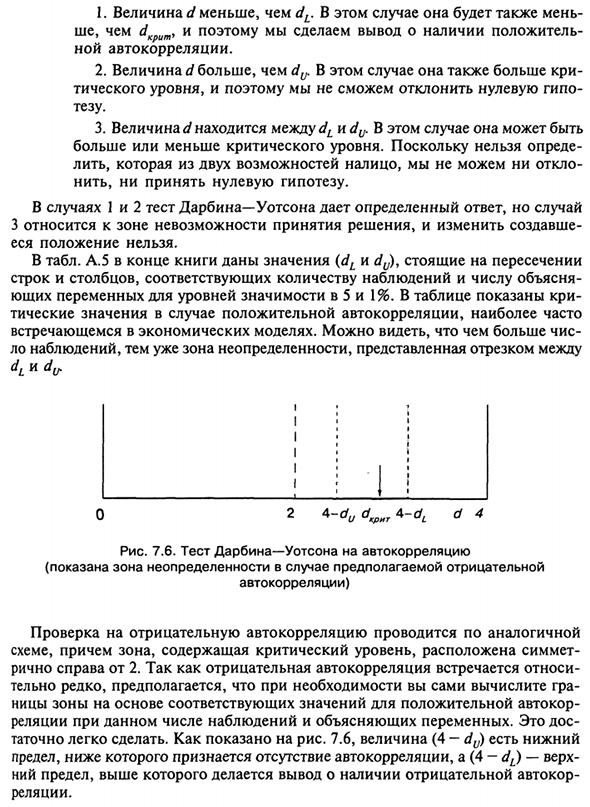

Таблица показывает Кри Значение для положительной автокорреляции, в большинстве случаев Нашел в экономической модели. Вы можете увидеть больше Зона наблюдения, более узкая зона неопределенности представлена интервалом между дл и дв. Я * Я * ~ DU dKPnr 4-dL d 4 Рисунок 7.6.

Подтверждение отрицательной автокорреляции выполняется аналогичным образом Схема и зона, содержащие критические Равная симметрия Поскольку отрицательная автокорреляция происходит относительно В очень редких случаях предполагается, что вы рассчитываете себя при необходимости.

Плоскость зоны основана на соответствующем значении положительного автокор Связь между указанным количеством наблюдений и объяснительными переменными. Это дос Это очень легко. Как показано на рисунке. 7.6, значение (4-да) низкое Предел, ниже которого распознается отсутствие автокорреляции, и (4-dL) -топ

Можно сделать вывод, что существует отрицательная автокорреляция за пределом, Отношения. 221 упражнения 7,6. Представление Дурбина-статистика Ватсона о веселье логарифмов Доля спроса, созданная в упражнении 5.6. У вас есть автокор Реляционная? Если да, то как это повлияло на ваши сотни результатов?

Таинственный тест? 7.7. Когда остаток можно распечатать в регрессионном пакете Сделайте это для регрессии, уравнения функции Подтверждается ли наличие (или отсутствие) проверкой баланса спроса? Автокорреляция показывает статистика Дурбина-Ватсона? Можете ли вы У вас есть экономическое объяснение поведения остатков?

Смотрите также:

| Автокорреляция и связанные с ней факторы | Что можно сделать в отношении автокорреляции? |

| Инструментальные переменные (ИП) | Автокорреляция с лаговой зависимой переменной |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.