Оглавление:

Контроллинг — это новое явление в теории и практике современного менеджмента, возникшее на стыке бизнес-анализа, планирования, контроллинга и управления.

В девятнадцатом веке в США законодательно было создано Управление контролера и аудитора. В его задачи входило управление государственной экономикой и контроль за использованием средств.

В 1778 году в Великобритании была введена должность контролера. Это была первая попытка решить проблемы государственного управления с помощью идей контроллинга.

В 1880 году в США была создана железнодорожная система Atchison, TopekaandSantaRailwaySystem, благодаря которой контроллинг стал использоваться в компаниях для решения финансово-экономических задач, управления финансовыми инвестициями и основным капиталом.

Первоначально контролеры занимались финансово-экономическими вопросами и аудитом. Это объяснялось особенностями американского корпоративного права, в котором есть только два органа — общее собрание акционеров и совет директоров. Отсутствие специального руководящего органа было, помимо прочих причин, основной причиной введения должности контролера.

Тем не менее, контроллеры были практически неизвестны на американских предприятиях до начала 1930-х годов. Экономический кризис 1929 года привел к пониманию роли производственного учета, которой до этого времени пренебрегали, и к необходимости внедрения элементов контроллинга в компании.

Помимо США, во внедрении служб контроллинга в компаниях участвовали и немецкие экономисты.

В тридцатые и сороковые годы двадцатого века в нашей стране не наблюдалось значительного развития концепции контроллинга.

В период с 1950 по 1970 год экономика характеризовалась высокими темпами роста и солидными прибылями, поэтому у немецких компаний не было опыта действий в ситуациях, угрожающих их существованию.

Внедрение и развитие контроллинга в Германии в последние десятилетия связано с изменениями в глобальном обществе и фундаментальной переориентацией предпринимательского мышления и действий.

Во-первых, с 1965 года в Германии прокатилась волна формирования центров прибыли в крупных компаниях, обособленных с точки зрения бухгалтерского учета. Используемые до сих пор инструменты не подходили для координации и управления их деятельностью.

Во-вторых, в начале 1980-х годов многие компании столкнулись с проблемой неплатежеспособности, что привело к осознанию необходимости совершенствования инструментов планирования и управления, а также привлечения профессионалов, способных критически оценивать действия организационных лидеров.

Повышенный спрос на услуги контроллинга привел к появлению в Германии целого ряда научных и образовательных организаций. Первым появился Институт контролеров по обучению корпоративному планированию и бухгалтерскому учету, который занимался обучением в области корпоративного планирования и бухгалтерского учета. С 1971 года Академия контролеров начала проводить частные и публичные семинары.

В большинстве стран с развитой рыночной экономикой концепции контроллинга схожи. Различия касаются понимания двух крайностей: Прагматизм и степень совершенствования системы в соответствии с менталитетом пользователей.

Германия и США являются яркими примерами таких разных позиций.

В Германии наблюдается тенденция к академизации контроллинга, стремление сначала создать теоретически стройную систему, а затем заняться решением конкретных задач.

В США преобладает прагматический подход: здесь контроллинг более тесно связан с менеджментом, сильнее ориентирован на требования рынка и нужды клиентов.

В отличие от развитых стран Европы и Америки, в России интерес к контроллингу появился уже в начале 1990-х годов, когда в экономике юридически и фактически окончательно утвердились свободно-рыночные принципы управления.

Наибольший интерес к контроллингу, как теоретический, так и практический, проявляют банки — особенно динамично развивающийся сектор рыночной экономики в нашей стране.

Приоритеты контроля включали:

- Создать систему управленческого учета;

- Разработать комплексную систему стратегического и оперативного планирования.

Можно сделать вывод, что Россия обладает значительным потенциалом для развития концепции и методов контроллинга и, прежде всего, возможностями для их практического применения.

Объект и характер контроля

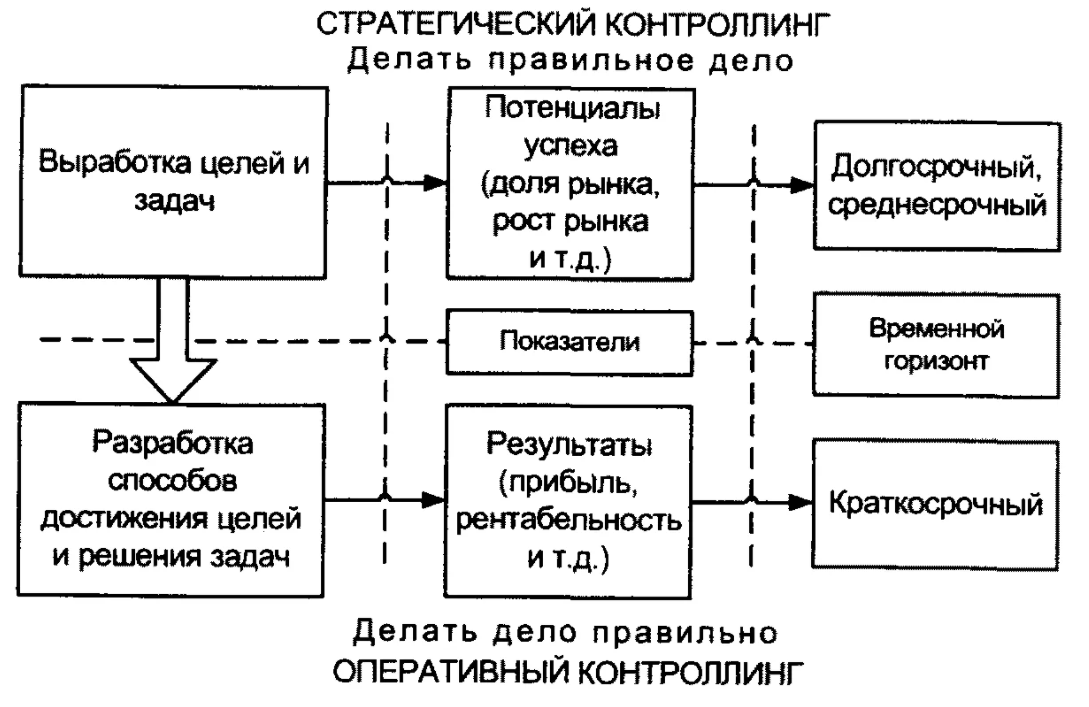

Слово «контроль» ассоциируется со словом «управление», но это противоположное понятие. Контроллинг направлен на прошлое, на выявление сроков ошибок и просчетов, а контроллинг — это управление будущим для обеспечения долгосрочного функционирования компании и ее структурных подразделений.

Цель системы контроллинга — контролировать процесс постоянного анализа плановых и фактических ключевых показателей таким образом, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Система контроллинга подходит, когда функции управления компанией распределены между отделами и службами. На начальном этапе внедрения контроллинга он выступает как система, оповещающая о возникновении негативных отклонений в деятельности компании для своевременного принятия контрмер.

Контроль основан на самоуправлении, на самоответственности, на полном доверии. Там, где компания организована централизованно, нет места контроллингу.

Управление бизнес-процессами требует грамотного решения многочисленных проблем, вызванных внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение, — это отсутствие сигналов о неблагополучии в компании. Отсутствие или недостаточность информации о текущем состоянии и перспективах компании Отсутствие информационных систем для принятия мотивированного решения. Отсутствие инструментов для выявления «узких мест» компании и выработки значимых рекомендаций по их устранению.

Контроллинг — это искусство управления (система управления), целью которого является определение и достижение будущего состояния деятельности функционирующего предприятия. На крупных предприятиях организуются службы контроллинга. Появляется еще один пользователь — контроллер. Суть работы контролеров заключается в стремлении контролировать процессы таким образом, чтобы избежать ошибок, отклонений и просчетов как в настоящем, так и в будущем. Система контроллинга полезна, когда функции управления предприятием делегированы его подразделениям (отделам, службам). Контроль стимулов — каждый сотрудник заинтересован в том, чтобы компания процветала. Каждый сотрудник оценивается в соответствии с его или ее вкладом. Для контроля характерно следующее:

- Автономия вместо зависимости.

- Самоуправление вместо подчинения.

- Доверие вместо контроля.

Только такое действие механизма управления приводит к изменениям в отношениях между сотрудниками компании и способствует взаимопониманию между ними.

Природа контроллинга в концептуальных терминах определяется в литературе по-разному. Наиболее распространенное понимание контроллинга и его методов заключается в следующем:

- Планирование (подробное)

- мониторинг плана

- Глубокий анализ обязанностей сотрудников

- Управленческий учет.

Контроллинг — это система управления процессом достижения конечных целей и результатов деятельности компании.

Контроллинг сравнивают с современным навигационным оборудованием корабля, которое позволяет компании лучше ориентироваться в бурном мире рыночных отношений.

Цели и задачи контроллинга

Контроллинг, как система рационализации достижения целей, прошел достаточно серьезный путь развития. При этом возникновение и основные этапы его совершенствования были напрямую связаны с изменениями во внешней бизнес-среде, когда компании уже не могли обойтись без старых методов управления. На протяжении всего своего развития контроллинг был и остается объективно необходимым для успешного и эффективного бизнеса. Целевая ориентация контроллинга связана с успехом в бизнесе.

Цели контроллинга в компании можно разделить на общие и специфические. Общие цели, как направление деятельности, всегда совпадают с целями организации, поскольку по сути определяются ими. Общие цели контроллинга выражаются в основном в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в обеспечении определенного уровня ликвидности, в минимизации затрат предприятия (точнее, в оптимизации затрат) и т.д. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому необходимо уделять большое внимание рассмотрению конкретных целей контроллинга на предприятии.

В самом общем виде конкретной целью деятельности службы контроллинга должно быть обеспечение эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней компании в процессе принятия управленческих решений, направленных на обеспечение достижения основных (прежде всего денежных) целей компании. И эта поддержка осуществляется с помощью специальных финансовых инструментов: методов бухгалтерского учета, анализа и расчета затрат, планирования и бюджетирования, системного контроля, выявления и анализа фактических отклонений от плана и т.д.

Эта общая цель, конечно, может и должна быть конкретизирована. Определение конкретных основных целей контроллинга в компании остается спорным вопросом. Однако ряд серьезных прикладных исследований, проведенных немецкими учеными в 1990-х годах, определили важные цели, присущие контроллингу любой компании или организации.

В ходе опросов крупных и средних немецких компаний были определены 4 наиболее важные цели контроллинга в компании. На первом месте в списке целей стоит обеспечение контроля, затем обеспечение управления, гармонизация и интеграция системы управления, и, наконец, четвертая цель — обеспечение качества управленческих решений.

В то время как важность целей определенности планирования и предоставления актуальной информации находится в среднем диапазоне, цель интеграции планирования и контроля, а также цель обеспечения гибкости управления кажутся менее востребованными в экономической практике Германии.

Достижение целей системы управления обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достижение конкретных финансовых показателей, по которым можно судить об эффективности управления и развития компании.

В свете результатов исследования немецкой компании, мы можем сформулировать основную цель универсальную задачу контроллинга в следующем виде: Построение в компании эффективной системы принятия, реализации, контроля и анализа управленческих решений, которая поможет достичь оперативных и стратегических целей компании. Реализация этой метазадачи осуществляется через комплекс задач в области бухгалтерского учета, поддержки процессов планирования и контроля за выполнением планов, обеспечения руководства аналитической информацией, финансового менеджмента и т.д..

Основная стратегическая цель

Поскольку основной стратегической целью коммерческого предприятия является максимизация прибыли и повышение рентабельности, основной функциональной задачей контроллинга является управление затратами и финансовыми показателями предприятия. Однако сфера применения задач контроллинга на предприятии невероятно широка, поэтому необходимо более подробно рассмотреть их постановку и реализацию в компании.

В сфере управленческого (производственного) учета в задачи контроллинга входит создание системы сбора и обработки информации, необходимой для принятия решений на различных уровнях управления. Организация учета затрат не только по отдельным видам продукции, но и по технологическим процессам, стадиям производства, клиентам, регионам сбыта и так далее. В эту группу также входит выбор или разработка методов учета затрат и калькулирования, критериев, финансовых и экономических показателей для оценки деятельности предприятия в целом и его отдельных подразделений.

Для поддержки процесса планирования необходимо выполнить следующие контрольные задания:

- Формирование и развитие интегрированной системы планирования и бюджетирования;

- Разработка методов планирования;

- Определите информацию, необходимую для планирования, источники информации и способы ее получения.

Служба контроллинга эффективно участвует в разработке основных планов предприятия (оборот, ликвидность, инвестиции и т.д.), а также в сроках и содержании отдельных планов, рассматривает подготовленные планы на предмет полноты и интенсивности. Участвует в подготовке единого операционного плана компании. Кроме того, управление процессом бюджетирования является одной из основных задач контроллинга.

Следует отметить, что контроллинг не должен определять, что планировать, а должен рекомендовать, как и когда планировать, насколько подробно его составлять, а также заранее оценивать возможность реализации запланированных мероприятий, устранять максимальные границы фактических отклонений от плана, что особенно важно для повышения эффективности бюджетирования на предприятии.

В то же время многолетняя практика планирования в компании должна периодически подвергаться серьезному анализу со стороны контролеров. В компании должны использоваться только самые эффективные методы планирования, и этот процесс не должен стоять на месте.

В задачи контроллинга также входит оценка и управление корпоративными рисками. Как уже было сказано выше, риск — это возможность возникновения неблагоприятных ситуаций при реализации планов и инвестиционных проектов компании. Риски вызываются различными обстоятельствами: проявлением природных сил (наводнения, землетрясения и т.д.), негативными действиями человека и так далее.

Управление рисками относится к деятельности, направленной на снижение влияния рисков на результаты деятельности компании. Она предполагает определение рисков, которым компания подвержена в наибольшей степени, поиск способов избежать или уменьшить потери, которые могут возникнуть в результате того или иного риска, и разработку мер по компенсации понесенных потерь.

Инструменты управления

Теория принятия решений используется для описания и формирования процесса управления, рассматривая планирование, руководство и контроль как основные виды деятельности менеджеров. Планирование является центральным компонентом теории принятия решений и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за реализацией планов во многом зависят от особенностей стиля управления в компании и связаны с принятием менеджерами на себя определенной ответственности. Поэтому психология, философия и деловая этика также составляют теоретическую основу процесса управления.

Компания может быть представлена как очень сложная, открытая социотехническая система, которая связана с внешней средой через определенные отношения. Для получения прибыли и достижения других целей предприятие производит продукцию (товары и услуги) для удовлетворения внешнего спроса. В то же время элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. Эта деятельность включает процессы, связанные с получением, обработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных товаров (денег). В дальнейшем под реальными товарами понимаются прежде всего информационные и материальные товары, поскольку для промышленного предприятия характерно прежде всего производство материальных товаров в результате действий людей или машин, обрабатывающих или перерабатывающих сырье, материалы и полуфабрикаты в ходе технологического процесса. Производство товаров также связано с предоставлением услуг. Информация, физические и номинальные товары, то есть объекты, с которыми производятся действия, являются элементами входа и выхода. Когда выход одного элемента является входом другого элемента, между ними возникают потоки информации, потоки товаров и потоки денег. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки проходят частично без сопутствующих потоков товаров и денег. Поток товаров и другие реальные потоки, а также поток денег можно контролировать с помощью информационных потоков. Промышленное предприятие можно рассматривать как элемент национальной экономики с вышеуказанными входными и выходными потоками.

Планирование. Процесс принятия решений, относящихся к будущему, называется планированием. Планирование в самом широком смысле означает принятие управленческих решений относительно будущих событий и принятие планов на основе систематической подготовки.

Основной целью планирования является повышение производительности и эффективности компании путем:

- Ориентация на достижение целей и координация всех мероприятий в компании;

- Выявление и снижение рисков;

- Процесс разукрупнения и, соответственно, упрощения процессов;

- Повышение гибкости, приспособляемости к изменениям.

Планирование осуществляется на основе анализа и прогнозирования, результаты которых включают соответствующие сравнения ожидаемых последствий альтернатив, относящихся к будущему. Функция оптимизации проявляется в стремлении определить наилучшие альтернативы, цели и пути их достижения.

Мониторинг. Мониторинг является продолжением планирования и сопровождает процесс реализации планов. Мониторинг предполагает выявление и документирование фактических показателей и сравнение их с целями для определения эффективности работы. Она также включает сравнение ожидаемых и фактических показателей, проверку уместности предположений и мониторинг методологической и содержательной последовательности процесса планирования.

Мониторинг также включает в себя ряд мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решений, которые, в свою очередь, инициируют корректирующие действия и обеспечивают долгосрочный эффект обучения.

Основным моментом контроля является создание гарантий выполнения планов и общее повышение эффективности процесса управления.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяется как корпоративная политика. Политические решения в первую очередь включают решения, которые относятся к общим целям компании и выражают философию компании, т.е. общие или согласованные ценности высшего руководства.

Компании, внедрившие и использующие инструменты контроллинга, получают значительный экономический эффект за счет процедур планирования управления, принятия решений и получения своевременной информации о своей деятельности.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Виды планов

- Операционная стратегия в условиях конкурентного рынка

- Мотивация как функция управления

- Нововведение как объект инновационного менеджмента

- Цели и задачи управленческого решения

- Синтетические теории управления

- Системный анализ в менеджменте

- Дифференциация и интеграция

- Причины и цели планируемых организационных изменений

- Методы управления мотивацией