Оглавление:

Отложенная и бесконечная ренты

Отложенная и бесконечная ренты. В дополнение к вышеупомянутым аннуитетам, есть бесконечные или бесконечные аннуитеты и отсроченные ренты.

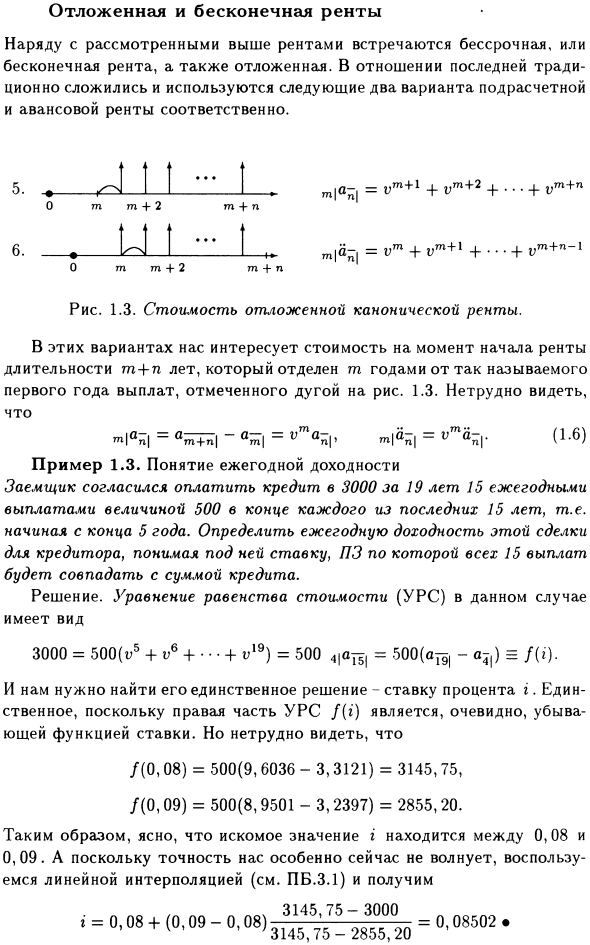

- В связи с последним традиционно формируются и используются следующие два варианта, соответственно, субплата и предоплата аренды. Рисунок 1.3.

Стандартная арендная стоимость отложена. Людмила Фирмаль

Для этих вариантов нас интересует стоимость стартовой пенсии за период mn + n лет. Он отделяется от первого года так называемого платежа, отмеченного на диаграмме дугой. 1.3. ™ 1 ° n | -Gm + n | (1-6)

Пример 1.3. Заемщик с концепцией годового погашения согласился выплатить 3000 займов в течение 19 лет, при этом в конце каждого года за последние 15 лет выплачивается 500 15 ежегодных платежей. Начинается в конце 5 лет.

- Определите годовую доходность этой транзакции для кредитора и определите ставку ниже, ПП, где все 15 платежей соответствуют сумме кредита.

Решение. Форма уравнения стоимости (URS) в этом случае составляет 3000 = 500 (V5 + Vе + • + + v19) = 500 4,075, = 500 (оП | -о? |) = / (»).

И вам нужно найти его единственное решение — процентную ставку i. Людмила Фирмаль

Единственная причина в том, что правая часть URS f (i) явно является убывающей функцией ставок. Однако легко увидеть, что /(0.08) = 500 (9.6036-3.3121) = 3145.75 и /(0.09) = 500 (8.9501-3.2397) = 2855.20.

Таким образом, ясно, что желаемое значение i находится в диапазоне от 0,08 до 0,09. И теперь мне плевать на точность, поэтому я использую линейную интерполяцию (см. PB.3.1) и получаю 3147,75-3000 г = 0,08 4- (0,09-0,08) = 0,08502 • 3145,75 -2855,20 бесконечной ренты

Это серия бесконечных платежей. И на первый взгляд примеры таких конструкций трудно найти в жизни, но они существуют.

Так обстоит дело с дивидендами по привилегированным акциям без резервов погашения или 2,5% консолидированным аннуитетом на английском языке, то есть непогашенным долгом правительства Великобритании.

Представьте других людей в гл. Up Конечно, разговоры о Новой Зеландии в конце жизни не имеют большого смысла для бесконечной ренты. Что касается начального значения, так как это limn ^ oov, оно, конечно, просто определяется как предел (r> 0) al = n ‘^ ° «l = 1Zi’ ~~ 1 = 1 / d- (L7) «= 0.

Кстати, приведенное выше уравнение несложно дать качественную интерпретацию. Таким образом, при вкладе 1 / g в проценты по ставке g годовой процент i (l / i) = 1 в конце каждого года бесконечно равен единице, что описывает первое равенство (1.7)

Например, с помощью неограниченной арендной платы, например, стоимость обычной суб-пенсии 1-vn. На самом деле, рассмотрим две бесконечные пенсии. ПП 1 / г, потому что первый выплачивается в конце каждого БП.

При том же платеже, но отложенном на n периодов, его PP равен vn / I. Разница между этими двумя бесконечными арендными ставками заключается именно в том, что нас интересует расчет аренды лодок. Пример 1.4 Первый наследник

B интересовался следующим десятилетием, второй C интересовался благотворительностью (VO) D в следующие 10 лет и, наконец, все оставшиеся годы. Два наследника и БО определяют относительную долю унаследованного имущества.

Предположим, что недвижимость является ипотечной и несет 7% годовых (процентов). Решение. Легко видеть, что желаемая доля составляет всего: 70 000 ^ = 7000’7’0236 = 49165> 7000 (0 ^ 0! -Ajo |) = 7000 (10,5940-7,0236) = 24 993,7000 (a — | -О2® |) = 7000 (^ у-10,5940) = 25 842 •

Смотрите также:

| Определение стоимости и ее перенос. | Другие варианты дискретной канонической ренты. |

| Основные варианты стоимости ППП. Два типа ренты. | Частые ренты. |