Оглавление:

Постоянные выплаты

Постоянная оплата. Сначала мы повторим то, что сделали, и сначала рассмотрим наиболее распространенные варианты погашения.

- Два основных варианта: ссуда со значением C погашается фиксированным платежом по стоимости назначенного в конце каждого следующего года, а

первый платеж производится через год после получения ссуды. Людмила Фирмаль

Также предположим, что он взят с постоянной годовой процентной ставкой g. Другими словами, рассмотрим ситуацию с непогашенной задолженностью Банка Франции, например, со стоимостью C и доходностью i процентов.

Сколько вы получаете этот билет каждый год? Является ли = Ci действительно так, как было обещано на момент покупки? Это легко следует из принципа равенства стоимости с учетом обязательств двух сторон, таких как кредиторы и должники, владельцы облигаций и государства.

- Мы продолжим «эксплуатацию». В рассматриваемой ситуации мы можем видеть, что соответствующей формой равенства является C = a ((1 + i) -1+ (1 + i) -2 + …) = a / i, (2.1) , Обычно предполагаемые кредиты (см. P.V.Z для бесконечной геометрической прогрессии).

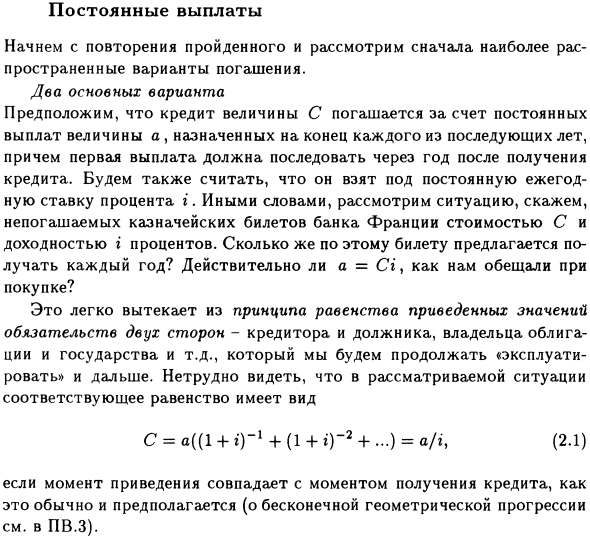

Далее предположим, что кредит в размере C все еще погашается серией периодических платежей размера a, при этом ставка r. В этом случае ясно, что только принцип равенства (рис. 2.1) C = <1 ((1 + j) -1 + (1 + t) ) «2 + … + (1 +») ‘») = am, (2.2) 2.1.

или формула погашения для сокращения долга сторон записывается аналогично Людмила Фирмаль

Периодические постоянные платежи равны n-1 нет, за исключением того, что проценты i — это не год, а соответствующий период Результат показывает, что, поскольку «U Oo |.» Размер платежа определяется по формуле a = C / an \ h (2.3), что, очевидно, включает случай бесконечно длинных платежей. =! / ’•

Конечно, стандартные случаи для рассмотрения очень просты. Есть одна функция. Оплата производится в конце каждого периода, а период погашения делится, начиная сразу, то есть в конце первого периода после получения кредита.

Глава Такие выплаты называются субсчетами по аналогии с пенсией того же типа. C. Тем не менее, фактическая интерпретация соответствующей финансовой операции может принимать самые неожиданные формы.

Пример 2.1. Клиент коммерческого банка внес 1000 на счет с регулярной процентной ставкой 8% в квартал и спросил себя: 1) Сколько х можно снять со счета в течение 10 лет в конце каждого квартала или? И я подумал: 2) А сколько я получу в процентах?

Решение. 1. Согласно уравнению (2.3), x = 1000 / a ^ 2 = 1000 / 27,3555 = 36,56. 2. Это означает, что процент составляет 36, 56-40-1000 = 462,4. • Продолжая идею примера, обратите внимание, что простая формула (2.3) включает в себя различные жизненные ситуации.

Это показывает точно, что говорят два естественных обобщения: a = C (1-pvn) uf / a-> y (2.4) Lli == / EaadP (1 + ^) «n <2-5) 1; = 1 Здесь, как обычно, v = (1+ i) -1, u = 1 + r и p> 0, /, N, L, r /, n / — действительные числа (ff mc = n), плюс частое использование схем фиксированных ставок при погашении

Обратите внимание, что это объясняется не только тем, что расчеты упрощены, но и облегчает обслуживание кредитора и позволяет заемщику расплачиваться с течением времени более равномерно. Облегчается стремление кредитора смягчить задолженность.

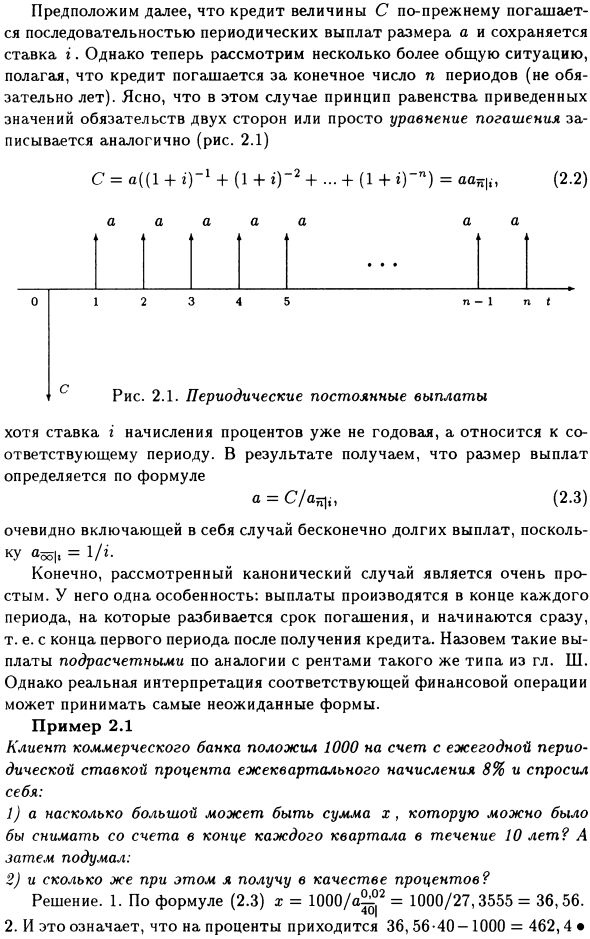

Поэтому имеет смысл рассмотреть различные варианты этой схемы: частичное отсроченное погашение n должником в течение первого Выплачивает только проценты (рисунок 2.2), фактически сдвигает время получения кредита вправо на m периодов, и 2) p нм, m с последующим уравнением (2.5)

Численный пример Итак, мы рассмотрели несколько различных схем погашения, где Поймите, как выбор одного из них повлияет на стоимость фиксированного платежа, например, сумма кредита в размере 2,2 500 000, взятая под 12% в год в течение 15 лет.

Различные ситуации вышеуказанных типов Определите размер фиксированной ставки x in и укажите предположения о ставке и способе получения фиксированной ставки.

Решение: 1. Платеж субсчета 1) Годовой платеж, годовая ставка i = 12% x = 73,412, 2 ) Ежемесячный платеж, та же ставка, я = 12% х = 5805, 3) ежемесячно Оплата, ставка = 12% x = 6001. И 4) Рассмотрим «очевидную» ситуацию индивидуально, когда ежемесячный платеж равен x = 6118 = 73 412/12. (2.3) 1) x = 500 000 / a ^ | = 500 000/6, 8109 = 73412.

Кроме того, во втором и третьем случаях мы имеем одинаковую формулу x = 500 000 / aili. Но 2) c2 = i <12> / 12 = 0.113866 / 12 = 0, 00949, loU | и в 3) in = 0, 01. Что мы можем сказать о случае 4)? Для x> 5805 используемая фактическая процентная ставка составляет r> 0,12 и x> 6001-r <12)> 0,12, поэтому r> 1,0112-1 = 0,12683.

В то же время для рассматриваемого значения x = 6118 существует уравнение 12×0 ^ = 500,000 = 73 412a ^ | Следовательно, из уравнения = an | можно увидеть, насколько велика реальная процентная ставка r (0,12 или более). 12 = 6,8109.

Однако, будьте осторожны в случае 4) и не показывайте эту формулу (см. Упражнение 5, чтобы определить решение). На практике этот случай часто публикуется также в цивилизованных странах (случай 3), что имеет явные преимущества для организаций-кредиторов.

Мы имеем в виду, что даже в цивилизованных странах, таких как вариант 4), i) 12) из 3), зафиксированных в контракте, будут реализованы. Точнее, в договоре говорится, что обычная процентная ставка = 0,12.

Поэтому вы должны назначить платеж x = 6001, но вместо этого использовать неопытную логику неопытности и поведения многих клиентов, чтобы определить желаемый платеж x по формуле 12zaj5 | O 12 = 500 000.

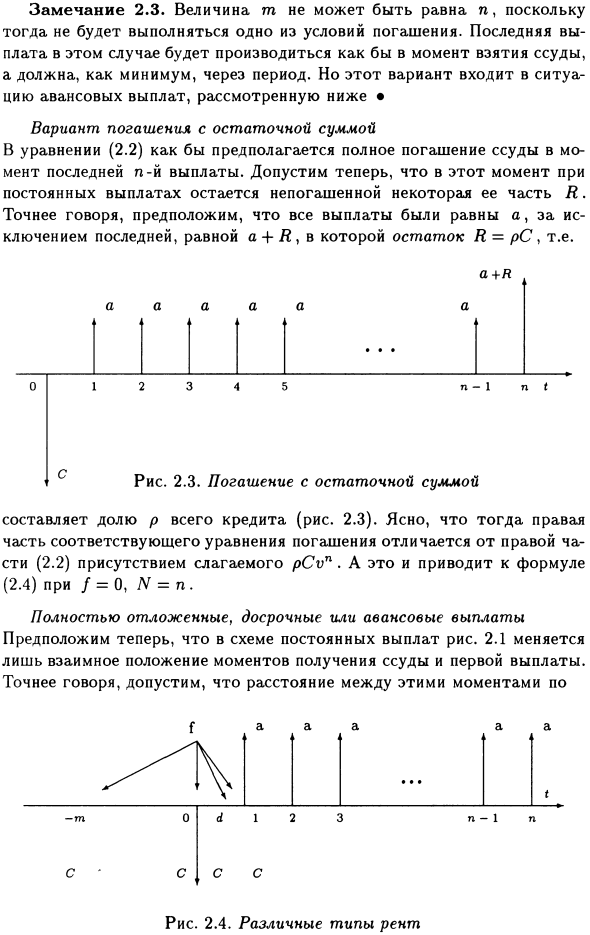

Но вы можете видеть, что я ^ 12) был заменен на 🙂 и просто разделен на 12. 2. Предоплата (2.4) соответствует значениям f = -1, p = 0, N = n в полурасчитанной формуле (2.3) предоплаты (то есть, если платеж производится в начале всех периодов)

Аналогичная зрелость) a = Cu_1 / at = Cv / at | = C / a ^ |. (2.6) Например, используя второе уравнение этого уравнения и io, 12 = 0.892867, vqj 13866/12 = io, 00949 = 0.990599, vo.oi = 0.990089 из PD.1, (Iq1 ^ = 0.113866) , 1) годовой платеж, г = 12% х = 73 412 -0,892867 = 65 547, 2) ежемесячный платеж, г = 12% х = 5805 • 0,999599 = 5750, 3) ежемесячный платеж, г ^ 12) = 12% х = 6001 • 0, 990089 = 5942.

3. Задержка погашения. Сначала рассмотрим отсроченное частичное погашение. Эквивалент 1,5 года (опять же, основной вариант погашения с субоплатой, как показано ниже). И заинтересоваться ежемесячными платежами по пропорциональным ставкам (Случай 3).

Тогда это будет 5 000 (процентов) в первые 18 месяцев, а x = 500 000 / a ^ ‘= 6246 в оставшиеся 162 месяца. То есть можно сказать, что в уравнении (2.3) используется уменьшенный (для оплаты) процент) срок погашения.

Если вы рассматриваете возможность полного погашения той же франшизы, то есть, если вы не заплатите 5000 в первые 18 месяцев, платеж за оставшиеся 162 месяца будет (в этом случае f = m = 18, p = 0, N = nm = 162 уравнение (2.4)) r = C (1.01) 18 / in ^ = 7471. 4. Остальное.

Предположим, вас интересует ежемесячный платеж с пропорционально определенной ежемесячной платой и балансом в 20% от суммы кредита. В этом случае из-за (2.4) X = 500 000 [1-0,2 (1,01) -18O] / a2 £ ‘= 5801, поэтому ежемесячный платеж уменьшается до 5 801 (с 6 001).

Заемщик должен погасить 100 000 за 15 лет. Результат, конечно, сопоставим с 5805 ежемесячным вариантом оплаты, но суммы нет, но это повторяющаяся ставка, полученная по эквивалентной схеме (Случай 2).

Таким образом, легко видеть, что влияние метода конвертации ставок составляет около 20% от суммы кредита. 5. Некоторые ставки. Предположим, что средняя ставка за 15 лет близка к 12% от начальной ставки в следующем смысле:

В течение первых 5 лет ставка C = 10% в год, за последние 10 лет ставка I2 = 14% в год. Затем для ежемесячного платежа x по пропорционально определенной ставке (2.5) дает (L = 2, u = 60, P2 = 120, период-месяц) x = 500 000 / [aiL + (1+) ) ’80 ^] = 5800; i = (Л) (12> / 12 = (0,1) <12) / 12 = 0,09569 / 12 = 0,00797, 2 = (/ 2) (12) / 12 = (0,14) (12) / 12 = 0,131746 / 12 = 0,01098

Здесь, чтобы избежать двусмысленности, здесь рассматриваются как процентные ставки q, так и r * 2, в некотором смысле регулярные Мы подчеркиваем, что процентная ставка составляет 1’12, но годовая процентная ставка отличается. Точнее, r / = (//) 12, / = 1 »2.

Ежемесячные платежи в рассматриваемой схеме приблизительно равны постоянным платежам по фиксированной начальной ставке 12% в год на пропорциональной ежемесячной основе (6 001) Вы можете Для этого достаточно сократить срок службы первой ставки (10%) до 40 месяцев. Оплата составит 6 004.

Поэтому понятие «средняя ставка» не очень относится к функции сокращения (в смысле среднего арифметического). * Различные «фиксированные платежи». В принципе, формула (2.3) отличается от (2.4), (2.5) )

Можно говорить о других обобщениях, поэтому ряд неизвестных повторяющихся платежей может хорошо взаимодействовать с известными повторяющимися платежами разных размеров, и в этом случае следующая аналогия формулы погашения

Естественно использовать, что приводит к (2.5) 1 = 1 j = l (2.7) (переменные выплаты a /, скорость действия u /, / для каждого периода L = 1, ••• L и = (1-br) -1), так что вы получите другое обобщение (2.2) или (2.3) отношения.

Пример 2.2 (продолжение) 1) Почему-то первые 4 года с ежемесячной выплатой размером а = 5400 и размером $ = 6900 Предположим, что удобно погашать заем за последние 8 лет. Год, ставка i <12) = 0,12 действительна в течение всех 15 лет.

Решение. В рассматриваемой ситуации уравнение (2.7) Оказывается полезным, учитывая ai и az, r / = 0,01, / = 1, 2, 3 = L и n \ -48, n2 = 36, n3 = 96

Смотрите также:

| Каноническое погашение. | Ступенчатые выплаты. |

| Основные варианты возвращения ссуды. | Непрерывное погашение. |