Оглавление:

Ступенчатые выплаты

Пошаговая оплата. Используя несколько простых правил рассмотрения, покажем, что написание формулы погашения несложно в самых сложных ситуациях.

- Они распространены по своей природе, но не формулируют их в определенном месте. Краткое описание конкретной формулы погашения и

соответствующая геометрическая интерпретация процесса сокращения платежей. Людмила Фирмаль

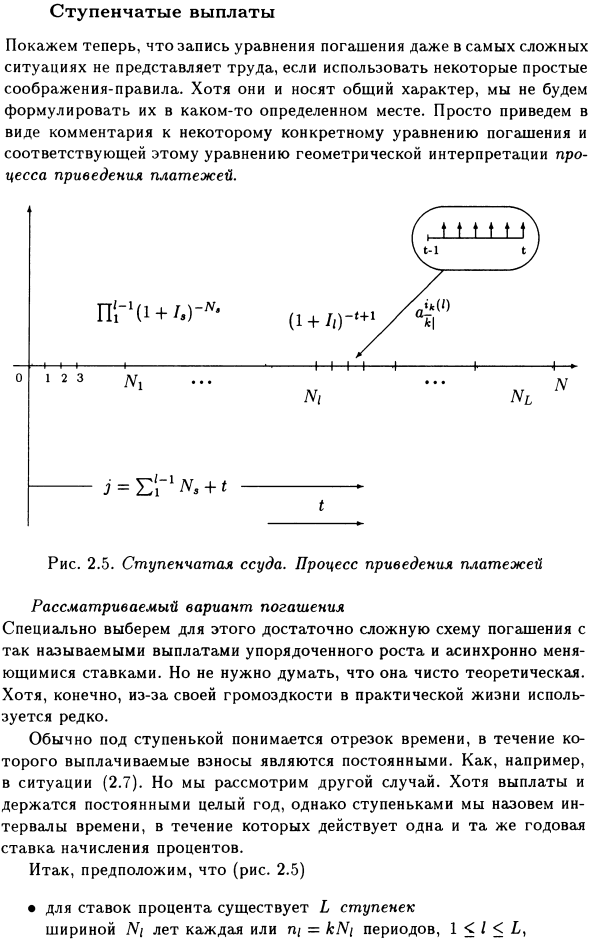

Рисунок 2.5. Степ кредит. Варианты погашения в процессе осуществления платежей Для этого мы выбираем довольно сложную схему погашения с так называемым упорядоченным ростом и выплатой ставок, которые изменяются асинхронно.

Но не стоит считать это чисто теоретическим. Конечно, это громоздко в реальной жизни и редко используется. Обычно под шагом понимается период, в течение которого уплаченный взнос является постоянным.

- Например, в ситуации (2.7). Но рассмотрим другой случай. Платежи остаются постоянными в течение года, но период, в течение которого действует тот же годовой процент, называется шагом. Таким образом, (рисунок 2.5) •

Процентная ставка имеет L шагов ширины года Ni или n / = kNi периода, соответственно, 1 0, 14- Пусть q> 0. Для кредитов с N годами (период n = kN) выполняется равенство N = 52 ^ Ni (n = n / соответственно), и первое

Конечно, q с большей вероятностью будет положительным. Людмила Фирмаль

Размер k платежей — первый год — это единственное неизвестное количество, которое необходимо точно определить, и формула погашения, чтобы все платежи были известны, соответствующие формуле погашения и годовой процентной ставке Ts первого платежа,

То есть ввести периодическую процентную ставку r ^ (/), которая удовлетворяет (1 + «* (/)) * = 1 + /»., 1 = 1 1-1 где ikj = — (/), V (j) = (1 + 7с) «n» (1 + Zz) _j + E- = iN * + 1, с = 1 22sLi + 1 r, поскольку она определяется из уравнения (14-g / k) k = 14-i.

В то же время на практике это может означать злоупотребление со стороны кредиторов, которые предлагают так называемые займы с пропорциональной процентной ставкой. На практике, процентная ставка, объявленная в контракте в течение жизни, используется в качестве номера процента.

Кроме того, пользуясь тем фактом, что она выглядит привлекательной для неопытных клиентов, разделенных на k, организация вынуждена выплачивать кредиты по ставкам, превышающим те, которые фактически установлены в контракте ( Смотрите стр. 111 для более подробной информации.)

Но сейчас нас интересует другое. Другими словами, если предположить, что годовая процентная ставка — это не годовая процентная ставка, а годовая процентная ставка, что изменится в некоторых довольно сложных ситуациях?

Очевидно, что вместо ставки начисления r \ (/) за период длины \ / k ставка будет равна C / k. И соответствующая годовая процентная ставка 7 / определяется из соотношения (1 + h / k) k = 1 + 7 /, 1 <l <L (2.9a), но KP v = = (1 4-7 / -1) -1 год назад (вместо v / l), если этот год является / -ым шагом.

Таким образом, запись формулы погашения и формулы первого платежа изменяется незначительно. Например, формула имеет вид C = aY ^ + q) Z ~ \ N ‘| £ (1 + 9)’ — 1a ‘- / * (1 + П (! + = 1 = 1 U = 1 J3 = 1 = a (1 + 9) -1 ^ ((1 + r1) T ^ 1 afL (2.10a) (2.11a) (2.12a) / = 1 3 = 1 ‘

При использовании цепи с уравнением = 1 — (14-h / k) ‘k = l-tl + Z /) — 1 = kC 1h / k It / k + Это делает aC (14- <?) Пи + j (2.13а) особенным Теперь давайте изменим начальные условия, чтобы мы могли легко написать новую формулу погашения, исходя из вышеизложенных соображений: во-первых, в конце каждого подпериода длины \ / k,

Предположим, что они имеют одинаковую форму, но что они определяются уравнениями и что все остальные предположения остаются в силе, соотношения (2.9), (2.10) вместо выражения C Вы можете видеть, что есть = a (l + 9): ‘-10 ^’) n (l + / J) — ^ (2.14) 1 = 1 3 = 1 год, коэффициент постоянен на протяжении всего периода, и r ( // = r,

Далее предположим, что 1 <I <L), и скажем, что это единственное изменение в исходной схеме, и в этом случае мы используем эквивалентную (q) или пропорциональную (г / с) периодическую скорость (То есть в первом случае ставка i — это годовая процентная ставка, а во втором случае — годовая процентная ставка A):

вместо (2.9) получите следующие формулы погашения, соответственно: c = = « 77 | © 77 | = ^ rb) d77 | = aith (1 + 7) в ‘1’ (2.15) Qki = aa ‘a ^. = — = Gat7, = Mr (1 + r) * 1 1 , Aki sr (14-9) 0 / V | (2.15a) v14-i 1) 1 + 2 = -, 2) l + z = 1 4-9 1 + i14-q и ( 1 + i = (1 + i / k) k, <in | i- (1 + i) ° n | ») ki Наконец, если (2.8a) // = r, предполагая (2.14), Очевидно, получить соотношение вместо (2.14a) 1 = 1.

Это имеет много практических применений. Точнее, много интересных Применение даже за частный случай L = 2. Иногда доход заемщика резко меняется, и это изменение прогнозируется, например, выходом на пенсию, переводом семьи из одной зарплаты в две или наоборот.

В этом случае для кредитора естественно ожидать от него запроса на соответствующее сокращение или увеличение размера платежа во «втором этапе».

Пример 2.3 Мой одноклассник уходит на пенсию через 17 месяцев. Он знает, что его пенсия составит 65% от его зарплаты. Поэтому каждый будет погашать кредит на покупку автомобиля ежемесячно. В результате размер пенсионного взноса составляет 65% от предыдущего платежа.

Если вы берете кредит в размере 100 000 на 18 лет под 18% на 3 года, каков размер этих платежей? Решение. Формулировка проблемы не содержит явного указания ставки и способа оплаты (как это принято в реальной жизни).

Все платежи производятся в конце каждого месяца после получения кредита и предполагают, что процентная ставка равна годовой обычной процентной ставке r ^ 12) = 0,18. Обозначим стоимость первого платежа через x. Далее (2.14a) дает C = x [a ^ 15 + 0,65a2 ^ 15 (1,015) «17». Cc = x = 4311, ar = 0,65x = 2802 •

Пример 2.2 (продолжение 2 ) Закон (2.8) и r ^ 12) = 0, 12 Для ежемесячных платежей рассмотрим две ситуации, когда платежи увеличиваются. Решение. 6. Геометрический рост с определенной скоростью.

Предположим, у вас есть схема / V / = 1. Затем, если вы выбираете рост (2.8a) (аналогично росту (2.8)), (2.15a) дает уравнение 500 000 = ggy ^ 1 «75. |, 1 + r = ( 1 + i) / (l +?), 14-i = (1.01) 12 (o ^? 1 = 100 г / (14- ») •) • Поэтому в 12:00 | 7 = 3,5%: a1 = 5024, a15 = 8 132, g = 8%: ai = 3920, 015 = 11514.

Рост значения a / в течение срока кредита составляет 62 и 194% соответственно. Французские q аналогичные им показатели несколько напоминают Поэтому первый метод является обычным вариантом для таких платежей во время его введения в 1977 году.

Ну, а второй (8%) — это устав от 22 ноября того же года (ограничен в 1988 году). 5. Геометрический рост. Погашение франшизы и две ставки. Сейчас в первые девять лет ставка i ^ 12) = 9%, а в оставшиеся шесть лет -10%

Кроме того, 2% включены в первый период использования 9% ставки (Точнее, в первые два года выплачивается только частичная отсрочка ежемесячной выплаты процентов: 3750), поэтому срок погашения сокращается с 15 до 13 лет,

Его начало было на два года вперед, поэтому ситуация в уравнении (2.10a) с L = 2, N = 13, 7V1 = 7, N2 = 6, L = 0,09, / 2 = 0, T & = 12 Следовательно, при 9 = 0,035, a3 = a = 4636, ai5 = a (1 035) 12 = 7005 •

Смотрите также:

| Основные варианты возвращения ссуды. | Непрерывное погашение. |

| Постоянные выплаты. | Особые случаи возвращения ссуды. |