Оглавление:

Таблицы погашения

Таблица погашения. Как правило, мы неоднократно полагались на график погашения (см. Пункты 3.1-4, 4.3), чтобы уточнить процесс погашения кредита.

- Они использовали такие названия для болезни и неофициально, но главная причина появления этих таблиц, тем не менее,

заключается в том, что они связаны с нагрузкой. Людмила Фирмаль

На самом деле, заемщик, возможно, не сможет понять многое, даже с простой схемой погашения, из-за множества нагрузок, иногда экзотических. И кредиторы были вынуждены найти способы не только упростить ситуацию, но и сделать ее прозрачной.

Этот метод называется таблицей погашения. Сначала краткое введение в структуру таблицы с учетом самых простых вариантов погашения. И прокомментируйте нюансы их постройки. Если вы хотите углубить свое понимание таблицы, отправьте ее на PD.4.

- Здесь, хотя и простые, специальные неклассические таблицы и варианты погашения также рассматриваются. Затем перейдите к созданию таблицы погашения.

Кроме того, как отмечалось выше, если неоплаченный капитал представляет интерес,

рассматривается только классический вариант. Людмила Фирмаль

Также обратите внимание, что расчет платежа в любой ситуации начинается с определения трех значений теоретического погашения из уравнения ai = mi 4-yi и обычно выполняется в следующем порядке: сначала

Теперь предположим, что размер определенного вклада a определен, за которым следует пример постоянного платежа 5.1 ссуды C = 40000, такой как у ^, тх> С |, У2 т2, на 4 года по годовой ставке 16%. Кроме того, в соответствии с условиями соглашения вы должны погасить в конце или начале выбранного периода годовой или периодический платеж.

Кроме того, при подаче заявки на кредит предусмотрены следующие нагрузки: 8 — на возврат платежей, 4 — 10 000 страховых взносов в месяц, 200 — на гарантийные средства и 1% от первоначальной суммы учета.

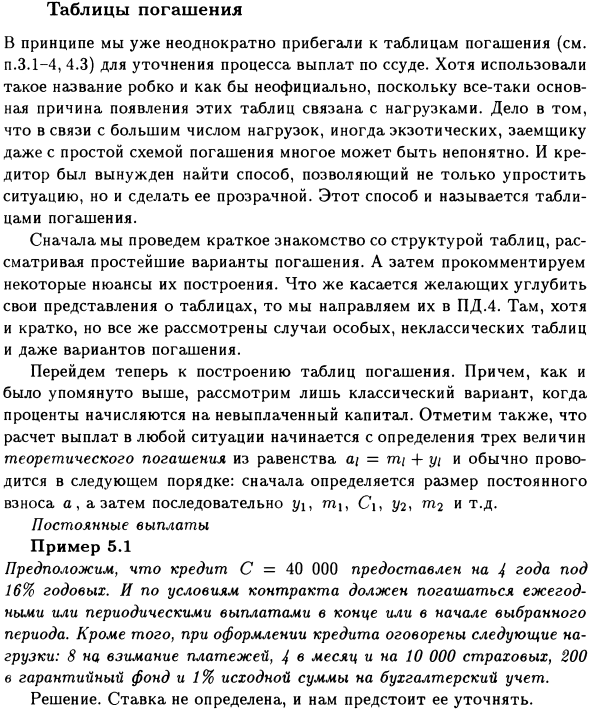

Решение. Ставка еще не определена и требует уточнения. 1. Годовой взнос, годовой процент r = 0, постоянный вклад без нагрузки 16 (см. 2.3) при = a = С / а ± = 40 000 • 0,16 / [1- (1,16) ~ 4] = 14 295, А элементы r //, mn / рассчитываются последовательно с C / в соответствии с уравнениями (1.4), (1.1) и (1.2) (см. Также (1.8a) и таблицу 1.1).

Например, g / 1 = 6400, mi = 14,295-6400 = 7895, Cx = 40000-7895 = 32,105. О нагрузке, соответственно, является период при подписании договора: h0 = 200 + 40000-0,01 = 600, каждый платеж: L / = 8 + 4 (40 000/10 000) 12 = 200, 1 0, (a0 = 0), поэтому вы можете легко ввести в последний столбец: b0 = hQ = 600, bx = 14,295 + 200 = 14,495

В результате пришли к столу. 5.1, кроме последней строки и столбца «процент добавлено», все должно быть ясно. Предположим, что эта строка в каждой таблице суммирует содержимое соответствующего столбца.

Теперь, почему это делается и почему существует третий столбец (процент добавления = процент добавления), поясняется ниже. Tab. 5.1. Основные параметры-годовой конец годовой даты оплаты 1 основной. Процент, йи добавил.

Погашение процентов капитала. ми неоплачиваемым. Capital Ci Loads hi payment bi 0 0 0 0 40 000 600 600 1 6400 0 7895 32 105 200 14 495 2 5 137 0 9 158 22 947 200 14 495 3 3672 0 10 623 12 324 200 14 495 4 1 971 0 12 324 0 0 14 295 Всего 17 180 0 40 000 107 376 1200 58 380 2.

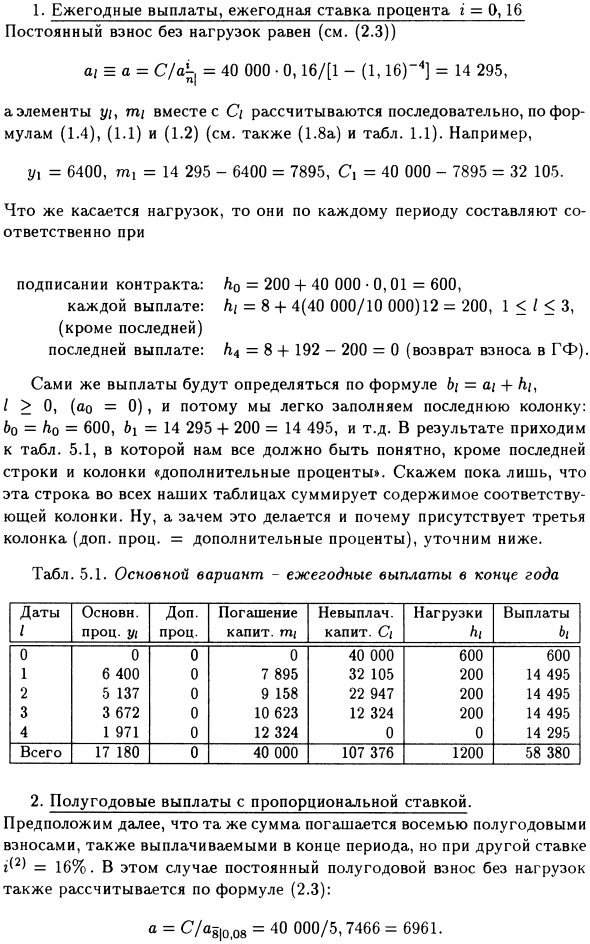

Оплата каждые шесть месяцев по пропорциональной ставке. Предположим также, что эта же сумма погашена в восьми полугодовых взносах, которые также выплачиваются в конце периода, но с другим номером ставки = 16%.

В этом случае постоянный полугодовой вклад без нагрузки также рассчитывается по уравнению (2.3): а = С / а8 | 008 = 40000 / 5,7466 = 6961. После этого содержимое трех столбцов определяется последовательно: yi = 40 000 • 0,08 = 3200, = 6961-3200 = 3761, Cx = 40 000-3761 = 36 239 и т. Д.

Из нагрузки изменяется только страховой взнос Будет 96 вместо 192. Таким образом, строки с 1 по 7 имеют 104, а последний -96. Теперь введите нагрузку в столбце и используйте формулу bt = ai-b hi, чтобы найти содержимое и таблицу последнего столбца. 5.2 (как и в остальном, основные пропорции = основные пропорции). Tab. 5.2.

Полугодовой платеж, годовой номер ставки = 16% 1 основная дата. Процент, йи добавил. Погашение процентов капитала. ми неоплачиваемым. Capital Ci Road Оплата bi 0 0 0 0 40 000 600 600 1 3 200 0 3 761 36 239 104 7 065 2 2 899 0 4 062 32 177 104 7 065 3 2574 0 4 387

27 790 104 7 065 4 2 223 0 4 738 23 052 104 7 065 5 1 844 0 5 117 17 935 104 7 065 6 1 435 0 5526 12 409 104 7 065 7 993 0 5 968 6 441 104 7 065 8520 0 6 441 0 -96 6 865 Всего 15 688 0 40 000 196 043 1232 56 920 3. Годовая предоплата с балансом.

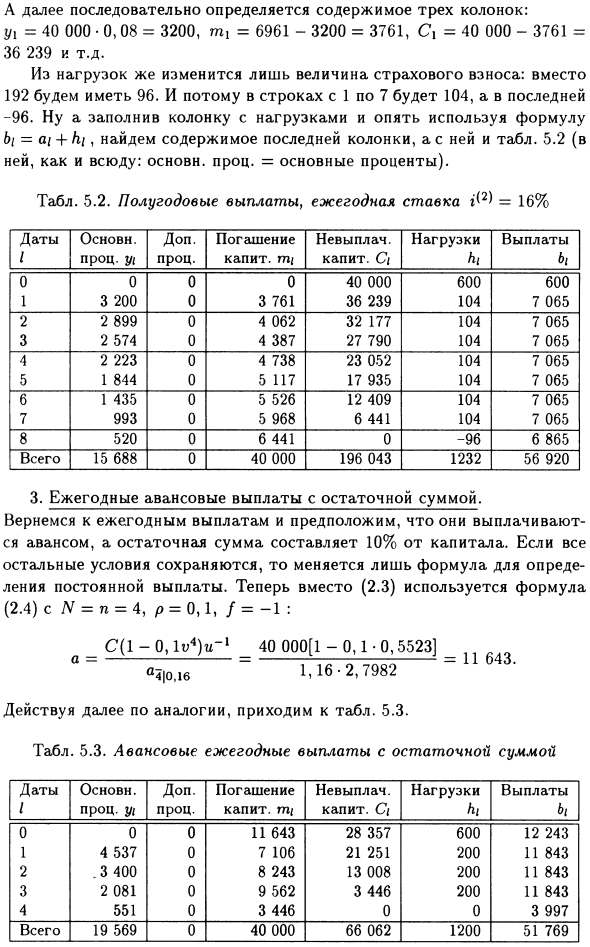

Предположим, вы вернетесь к годовому платежу, у вас есть предоплата, а остаток составляет 10% от капитала. Если все остальные условия сохраняются, изменяется только формула для определения фиксированных платежей.

Вместо (2.3) выражение (2.4) c? / = n = 4, p = 0,1, f = -1: C (1-0, lv4) u_I 40 000 (1-0,1-0,5523) a = i ‘.’, т.е. -2,7982 = 11 643- Перейдите к п. 5.3. Таблица 5.3. Годовая предоплата, включая оставшуюся сумму 1 Основной процент, й Дополнительный процент Погашение капитала mi

Неоплаченный капитал Ci load hi оплата bi 0 0 0 11 643 28 357 600 12 243 1 4 537 0 7 106 21 251 200 AND 843 2,3 400 0 8 243 13 008 200 11 843 3 2 081 0 9562 3 446 200 11 843 4 551 0 3 446 0 0 3 997 Всего 19 569 0 40 000 66 062 1200 51 769 4.

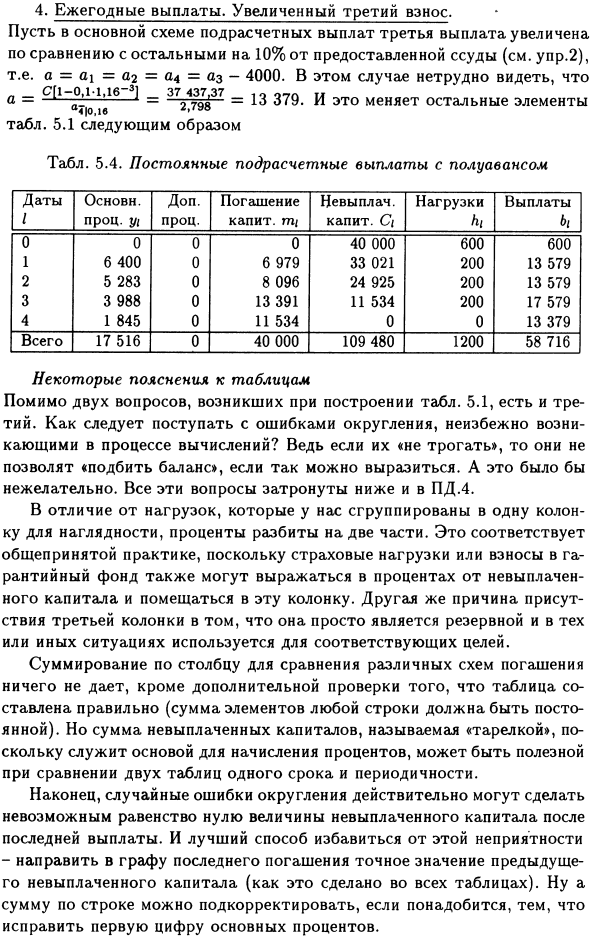

Ежегодные платежи, увеличение третьих платежей, увеличение третьего платежа в базовой схеме субплат на 10% по сравнению с оставшимися кредитами (ссылка 2), то есть a = a.1 = a, 2 = a, 4 = az-4000, и в этом случае вы можете видеть, что a — 1 = q 7oy = 379. Это изменяет остальные элементы a4. 798 следующим образом.

Таблица 5.4: Постоянный суб-расчет с полугодовой датой 1 Основной процент, погашение дополнительного процентного капитала, неоплаченного капитала Ci Loads hi payment bi 0 0 0 0 40 000 600 600 1 6400 0 6 979 33 021200 13 579 2 5 283 0 8 096 24 925 200 13 579 3 3 988 0 13391 11534 200 17 579 4 1 845 0 11534 0 0 13379 Всего 17516 0 40 000 109 480 1200 58 716

В дополнение к двум вопросам, поднятым при создании таблицы, есть некоторые пояснения к таблице: 5.1, есть третий: что делать с ошибками округления, которые неизбежно возникают в процессе расчета В самом деле, если они «не тронуты», они не позволят «балансировать», если можно так выразиться, что было бы нежелательно.

Все они описаны ниже и в PD.4, в отличие от нагрузок, сгруппированных в один столбец для ясности, проценты разделены на две части.

Это следует общепринятой практике, поскольку взносы в премиальные или гарантийные фонды также выражаются в процентах от неоплаченного капитала и размещаются в этом столбце.

Другая причина наличия третьего столбца заключается в том, что он является просто резервным столбцом и используется в определенных ситуациях в определенных ситуациях.

Сумма столбцов для сравнения различных схем погашения только генерирует дополнительную проверку того, что таблица правильно настроена (сумма элементов в строке должна быть постоянной).

Однако сумма неоплаченного капитала, называемая «табличка», служит основой для начисления процентов и, следовательно, полезна при сравнении двух таблиц с одинаковым сроком и периодичностью.

Наконец, случайные ошибки округления делают практически невозможным обнуление неоплаченного капитала после последнего платежа.

И лучший способ избавиться от этой проблемы — отправить в последний столбец погашения точное значение предыдущего неоплаченного капитала (как это сделано во всех таблицах). При необходимости вы можете отрегулировать сумму в строке, изменив первую цифру основного процента.

Смотрите также:

| Погашение кредита в реальной жизни. | Среднесрочная или долгосрочная ссуда. |

| Нагрузки. | Упражнения. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.