Оглавление:

Тесты на устойчивость

- Тест на стабильность Тест устойчивости регрессионной модели предназначен для оценки Поведение модели в период после выборки Своё поведение за период выборки она получила. Организационный центр Есть два принципа, которые могут быть использованы для снижения стабильности тестирования.

- Один подход Сосредоточьтесь на прогнозирующей способности модели. Другой подход Оцените, происходят ли сдвиги параметров в течение прогнозируемого периода. Чоун тест на неудачу Как мы видели в предыдущем разделе, ошибка прогнозирования может быть рассчитана Папа добавил набор фиктивных переменных для наблюдения предка Знание.

Естественно определить, важны ли ошибки прогнозирования Знание отличается от нуля, и вы можете сделать это с помощью .P-теста. Людмила Фирмаль

Возможность всестороннего объяснения фиктивных переменных. Пери выравнивание Первое уравнение регрессии оценки из выборки и прогнозного периода Используйте этот набор вместо набора фиктивных переменных. Быть признанным Вычислите сумму квадратов отклонений результатов как RSST + m и RSSDT + m. Третий индекс показывает количество регрессионных наблюдений, верхний индекс — «D» Означает, что в уравнение входит фиктивная переменная.

Использование теста F Как объяснено в разделе 5.6 После добавления набора фиктивных переменных улучшите качество уравнения. Это улучшение может быть выражено как (RSST + m-RSSDT + m). Количество исправлений Активная переменная равна m, а сумма квадратов отклонений после фиксации включена Активная переменная — RSSDT + m.

Число оставшихся степеней свободы равно Однако из числа связанных наблюдений выборки (T + m) Параметр (k + m + 1). В результате значение статистики / ^ равно: На самом деле, вам даже не нужно оценивать уравнения для реализации теста. Регрессия с использованием фиктивных переменных, потому что RSSDT + m равны.

Значение RSST — сумма квадратов отклонений уравнения регрессии, est Неного в течение периода отбора проб. Качество этой регрессии точно такое же, как Регрессия первого G-наблюдения в уравнении с фиктивными изменениями и отклонения одинаковы. О последнем наблюдении уравнения В фиктивной переменной нет отклонений, поскольку она содержит специальные переменные.

Для каждого наблюдения фиктивные переменные гарантируют точность Эти наблюдательные уравнения. В результате значение RSSDT + m точно такое же Лайк RSS Статистика r и ^ может быть переписана следующим образом: F (m, T-k-l) = ^; t / (Г_ / _ 1) • (10,81) Этот тест называется тестом Чоу и был назван в честь автора. 315 Г. Чоу (1960), но приведенная здесь интерпретация теста была априори X.

Песаран Р. Смит и С. Эо (Песалан, Смит, Йоа, 1985). случай Функция спроса на продукты питания была впервые оценена по следующим данным: Для данных за период 1959-1979 гг. И RSST = 0,0052, а за период 1959 г. 1983, RSST + m = 0,070. В результате значение F-статистики выглядит следующим образом: G (L 1SCh (0,0070-0,0052) / 4 f _ W 8) = 0,0052 / 18 = 1J5 & (10-82)

Критическое значение статистики F с 5 и 4 градусами и 18 степенями свободы Не отвергайте нулевую гипотезу, поскольку уровень значимости равен 2,93. Об устойчивости коэффициентов в уравнениях регрессии. Стабильность F тестового коэффициента Если в прогнозируемом периоде имеются приемлемые наблюдения, Внедрение / * -проверка на наличие структурных разрушений, как описано в разделе 9.5 Период выборки и коэффициент периода Да, прогноз.

Чтобы выполнить этот тест, вы должны сначала оценить время Отдельные уравнения регрессии для периодов выборки и прогнозирования, и Тогда вместе в эти два периода. Тогда вам нужно проверить это Делает ли разделение общего периода оценки на качество уравнения? Регрессия ki между периодом выборки и прогнозным периодом.

Подтвердите это Гипотеза состоит в том, что коэффициент регрессии Это стабильно. случай Оценить функцию спроса на продукты питания Как период наблюдений выборки 1959-1979 и 1980-1983 гг. — В качестве прогнозируемого периода сумма квадратов отклонений периода Volca, прогнозируемый период и период облигаций были 0,0052. 0,0002 0,0070 за каждого.

- Оценка индивидуальных уравнений регрессии для двух подгрупп Продолжительность приводит к потере 3 степеней свободы и ряда степеней свободы. После 6 параметров (2 постоянных члена, 2 log * коэффициент, log /? Два коэффициента, равные 19. В результате Получите статистику, распределенную со следующими / ^ 3 степенями свободы и 19 степенями свободы йу: GP 1 C- (Q> QQ7Q «[°> ° 52 + 0> Ш2УI 3-1 оп. /, Lo, ч W 9) (0,0052 + 0,0002) / 1 9 «W & <10-83) 31 6

Критическое значение f ^ статистика с таким количеством степеней свободы 5 Центральный уровень значимости составляет 3,13, Отсутствие явной нестабильности коэффициентов. Оценка качества прогноза При необходимости задача становится более сложной. На первый взгляд Оцените будущие значения независимых переменных, прежде чем они будут предсказаны.

Значение зависимой переменной является типичной ситуацией во время строительства. Людмила Фирмаль

Научно-исследовательский институт. Как правило, мало что можно сказать о характере прогноза. Это делает невозможным разработку формальных тестов стабильности. обычно Однако, полагаясь на здравый смысл или простую оценку, Очевидные критерии. Две наиболее распространенные оценки — это относительные ошибки. Предсказание и стандартная ошибка стандарта.

Относительная ошибка прогноза (RFE) равна (уГ + р-уТ + р) / уГ + р, Ошибка прогнозирования, деленная на фактическое значение переменной. она Оценить прогноз абсолютного значения и Предполагаемый прогноз роста. В первом случае используется само значение И ут + р. Во втором случае это было предсказано Чистые темпы роста за прогнозный период Aug + и Aut + p, где Aug + p = (ut + p-ut) и Out + p = (ut + p-ut) —

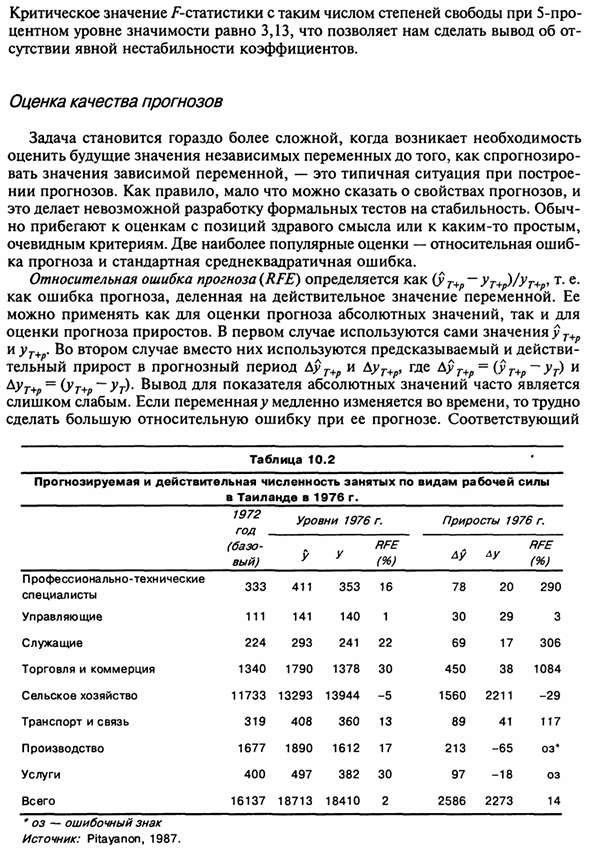

Часто вывод абсолютного значения индикатора Слишком слабый Если переменная >> медленно меняется со временем, это трудно Добавьте большую относительную ошибку в прогноз. Соответствующий темп роста служит лучшим индикатором и во многих случаях будет больше Хлопок в реальных задачах. Обе версии индикатора приведены в таблице. 10.2

Представление образца Прогноз занятости стада. Прогноз занятости Попытка оценить, что происходит с различными типами спроса на конкретного работника Моменты, чтобы решить, сколько рабочих должно Время для получения надлежащей подготовки или образования. Такой профессионал Гнозис регулярно выполняется планировщиками в развивающихся странах, как правило, Приводит к большим ошибкам по рыночным причинам Вот тривиальный труд для нас.

Прогнозирование вида труда, назначенного в соответствии с Классификация десятичных чисел в 1976 году (база 1 в 1972 году). Как видно 10.2 из таблицы, прогноз абсолютного значения очень удовлетворительный Относительная максимальная относительная ошибка прогноза составляет 30%, Естественно, занятость не сильно меняется.

3 года На самом деле, когда был сделан прогноз 1976 года Значение индекса 1972 года, максимальная относительная погрешность Гнос всего 21%. Между тем, прогноз роста, Они гораздо важнее для политиков, они стоят недорого: двое из них имеют Есть неправильный знак и относительная ошибка в большинстве остальных Ки превышает 100%.

Коэффициент Тейла (U) Для многих типов оценки, мера относительной ошибки прогноза Если этого достаточно, но вы хотите подвести итоги оценки следующим образом: Используя одно число, средняя относительная ошибка прогноза Неудовлетворительный показатель, потому что он имеет большой положительный Отрицательные ошибки отменяют друг друга.

Один из этих возможных способов Ситуация-Рассчитать среднее абсолютных значений относительных ошибок Сторона предиктора. Другой способ, предложенный X. Theil (Theil, 1966), состоит в том, чтобы вычислить Среднеквадратическая ошибка прогнозирования роста Шахта от U: U = 1 | l> y;>,> — ± aw • a W ‘(, М4> Преимущества этого показателя два естественных Масштабирование значения.

Во-первых, значение индикатора равно нулю в следующих случаях: Абсолютно точный прогноз сделан, тогда автоматически равняется 1 Идеально подходит для «простых» прогнозов без изменений. Когда количество Au t + p = 0 Для каждого прогноза числитель равен знаменателю. Это значит Маска (l / n) L (AyT + p) 2. Прогнозы, полученные с использованием модели Женщины по крайней мере превзойдут ожидания без изменений.

Значение U должно быть между 0 и 1, а близость к нулю равна Докажите относительный успех сделанных прогнозов. 31 8 Однако сравнение прогнозов модели с «простыми» прогнозами отсутствия Изменение не очень мощный тест. Есть и другие способы В результате легенд мало Сравнение. Одним из них является прогнозирование стоимости роста в этом году.

В прошлом году, то есть «прогнозируем почти такой же рост» Ste. Другой способ — сделать усиление равным среднему. Последние несколько лет (3,5 года и т. Д.) Тогда вы можете рассчитать CZ статистика как для прогностических моделей, так и для этого простого метода Предсказать и получить относительный успех модели Меньше новых значений для статистики.

Более сложная версия этого подхода с использованием регрессионного анализа Структура отставания простой базовой модели прогнозирования может быть оценена, когда: Зависимость значения переменной от предыдущего значения Найдите наиболее подходящий вес. Поскольку заявленные выгоды О характеристиках предлагаемой модели прогнозирования на ее основе Теория, это должно дать лучшее предсказание, чем стандартная теория Модель регрессии.

Однако во многих случаях простой метод прогнозирования Макроэкономическая модель. Р. Купер сравнил особенности шести глав С макроэкономической моделью США Использование прогнозов уступает прогнозам, составленным на основе авторегистрации. Модель Zion (Купер, 1972). К. Нельсон использовал модель Бокса — Дженкинса (См. Приложение 10.1)

В качестве сравнительной основы для оценки различных мер Эта экономическая модель США получила тот же результат (Нельсон, 1972). Оценка краткосрочных прогнозов Великобритании исходя из времени Отдельные группы (Ash, Smyth, 1973) сделали один и тот же вывод. стоит На самом деле, макроэкономический прогноз является наиболее.

Комплексная задача прикладной экономической науки. упражнения 10,14. Оценить версию журнала выбранной функции спроса Продукты за период 1959-1979 и 1959-1983 гг. И проверить Прогноз неудачи теста Чоу. 10,15. Оценить функцию спроса на данные за 1980-1983 гг. И используя ре Результат упражнения 10.14, тест с / — ‘100 тестом Коэффициент вероятности.

Смотрите также:

| Рациональные ожидания | Метод Бокса—Дженкинса и анализ временных рядов |

| Предсказание | Смещение при оценке одновременных уравнений |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.