Оглавление:

Упражнения

Упражнение. 1. Формула Макема. Покупка виллы = выдача кредита. Договор купли-продажи виллы создается по аналогии с договором займа. Вилла в обмен на фактические проценты по кредиту в дополнение к отложенному платежу.

- Покупатель виллы действует как заемщик, выдавший кредит, а продавец виллы является покупателем всех выпущенных облигаций, всего займа.

Номинальная стоимость виллы составляет 75 000 (сумма, указанная в договоре), но на самом деле она стоит в 1,2 раза больше. Людмила Фирмаль

Точнее, он оплачивается в рассрочку, выплачивается в конце каждого года, начиная с первого года после подписания контракта и смены владельца виллы. По цене 120%. Величина / й оплаты по формуле а / = 1000 (15 + /), / = 1,2, -. ,

Определяется по N, годовая процентная ставка по кредиту составляет 6% и выплачивается один раз каждые шесть месяцев. Фактическая стоимость виллы на момент заключения договора, т.е. стоимость 75 000 м2.

- Где Р — номинальная стоимость Если PN выплачивается по ставке 1) 30%, 2) 40%, но получается, что сделка принесла покупателю весь кредит (владелец виллы) 7% CHED. Начните, зная количество выплат для n. 2. Обмен выбора. Дата покупки нестандартная.

Кредит предоставляется по годовой ставке 10%, выплачиваемой в конце каждого года. Дата погашения по номиналу выбирается заемщиком

и должна совпадать с одной из первых пяти годовщин даты выпуска. Людмила Фирмаль

Через шесть месяцев после выпуска один инвестор приобретает фиксированное количество облигаций по этому кредиту по цене 102%. Указывает, что CHED будет минимальным, если кредит будет погашен через 5 лет (если теория в Разделе 3.1 не применяется, потому что время покупки не совпадает со временем выдачи или выплаты процентов).

3. Влияние сроков погашения на доходность. Кредит на 9% в год выдается на длительный срок. Согласно условиям, проценты будут выплачиваться дважды в год 1 апреля и 1 октября, а все облигации будут погашаться по цене 120% в любой из двух дней с 1999 по 2003 год. вы.

Инвестор, платящий PN по ставке 20%, приобрел несколько облигаций этого займа 1 октября 1993 года (сразу после выплаты обычных процентов). Определите цену 100 облигаций с номинальной стоимостью и гарантируйте CHED i на момент покупки. 1) 5%, 2) 7%.

Определите максимально возможный CHED I транзакции инвестора на 1 января 2000 года в каждом случае, исходя из того, что цена была уплачена. 4. Иностранные долгосрочные кредиты.

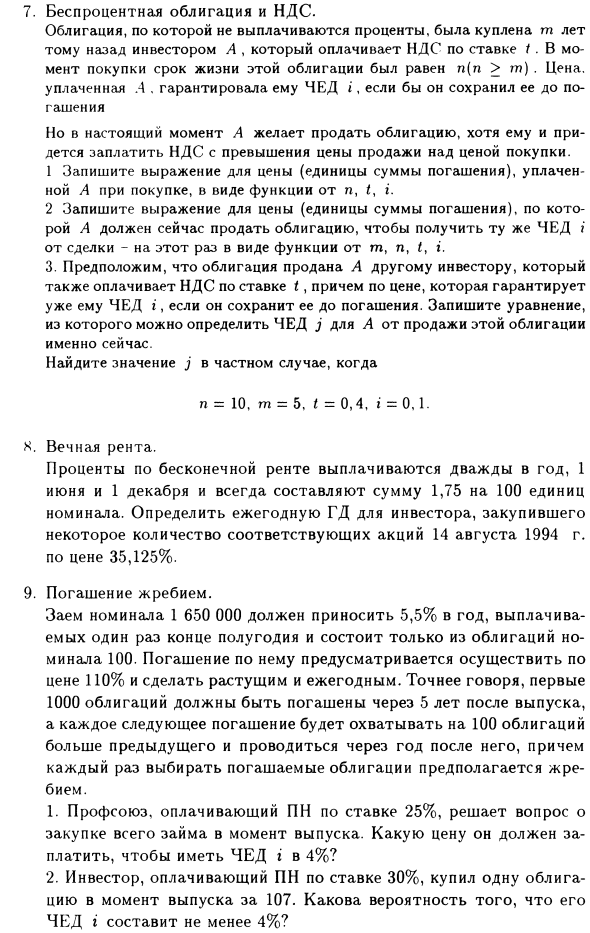

Для одной акции иностранного займа с общей номинальной стоимостью 175 000 000 евро ежегодная ставка 3% выплачивалась ежеквартально 16 июля, 16 октября, 16 января и 16 апреля. Выдан 16 апреля 1870 года, погашен по номиналу в течение 75 лет по следующему графику:

Период ABB Период ABB 1879-1907 29 1 29 1939-1945 7 4 28 1908-1925 18 2 36 1946-1950 5 5 25 1926-1938 13 3 39 1951-1953 3 6 18 Принимается следующее обозначение: A Количество лет в периоде, B — количество выплат за каждый год в периоде, а B — общее количество выплат за период.

В то же время 16 апреля каждый год проводились погашения с номинальной стоимостью 100 для всех акций, отобранных на лот. 1. Определите номинальную стоимость непогашенной части кредита по состоянию на 16 апреля 1915 года. Это дает покупателю CHED я = 3,5%.

2. Определите вероятность того, что один акционер с номинальной стоимостью 100 по этой цене получит годовую прибыль не менее 5% 16 апреля 1915 г. (налог не учитывается, а покупатель не получает проценты на момент покупки). ).

5. Нестандартные моменты покупки. Кредит приносит 10% в год, который окончательно выплачивается каждые шесть месяцев. Он будет погашен по цене 105% пятью платежами с одинаковой номинальной стоимостью, запланированными на 31 июля каждого из пяти лет с 2016 по 2020 год.

Инвесторы, платящие PN под 40%, приобрели весь кредит 19 июня 1986 года по цене R за номинал, гарантируя 9% CHED в год. Эта цена определяется исходя из предположения о том, что первый процент 31 июля 1986 года принадлежит ему (англ .: ex дивиденд), 2) (англ: cum Divind).

6. Отсрочка и увеличение погашения. Оба налога. Страховщик только что приобрел 880 000 номинальных кредитов под 94,5% и выплачивает 5,5% ежегодно каждые шесть месяцев. Погашение предполагается равным годовым платежам, начинающимся через пять лет.

Номинальная стоимость первого погашения составляет 50 000, а каждый из следующих на 6 000 больше, чем предыдущее погашение. Определите CHED i, предполагая, что страховщик платит PN по ставке 37,5% и платит НДС-30%.

7. Беспроцентные облигации и НДС. Неоплаченная облигация была приобретена Инвестором А год назад, и Инвестор А платит IDS по ставке t. На момент покупки срок этой облигации был n (n>? N). Цена оплачена 4. Гарантировал ему ЧАД.

Однако в это время А хочет продать облигацию, если он удерживает ее до погашения, но он должен заплатить НДС по цене продажи выше цены покупки. Запишите формулу для цены (единицы погашения), которую 1A заплатил во время покупки. В зависимости от n, t, i.

Запишите формулу для цены (единицы погашения). А должен продать облигацию, чтобы получить один и тот же CHED i от двух транзакций — на этот раз как функцию m, n, t, i. 3.

Предположим, что облигация продана А другому инвестору, который платит НДС по ставке t, и уже продан по цене, которая гарантирует CHED i, если она удерживается до погашения. Запишите уравнение, которое теперь может определить CHED A от продажи этой облигации.

Найти значение j в конкретном случае, где n = 10, m = 5, t = 0,4 и i = 0,1. К. Вечная рента. Проценты на бесконечный аннуитет выплачиваются два раза в год 1 июня и 1 декабря, всегда по 1,75 за 100 номинальных единиц.

Определите годовой DG инвестора, который приобрел определенное количество связанных акций по цене 35,125% 14 августа 1994 года. 9. Лотерея. Кредит с номинальной стоимостью 1 650 000 имеет 5,5% годовых и выплачивается один раз в конце полугодия и состоит только из 100 облигаций с номинальной стоимостью.

Погашение возвращается по цене 110% и растет с каждым годом. Точнее, первые 1000 облигаций должны быть погашены через 5 лет после выпуска, с последующим погашением, охватывающим на 100 облигаций больше, чем в предыдущей облигации, и будут реализованы через год.

1. Профсоюз, выплачивающий PN по ставке 25%, принимает решение о покупке всего кредита в момент выдачи. Какую цену он должен заплатить, чтобы получить 4% CHED я? 2. Инвестор, платящий 30% PN, приобрел одну из 107 облигаций на момент выпуска. Насколько вероятно, что CHEDi будет по крайней мере 4%? 10. Цена выкупа растет и неизвестна.

Кредиты с номинальной стоимостью 8000 выплачиваются 10% ежегодно и в конечном итоге ежеквартально. Погашения производятся в кварталы по истечении 2, 4, 6 или 8 лет после выдачи с премией, пропорциональной истекшему времени с момента выдачи.

Инвесторы, платящие PD по ставке 40% в течение первых 5 лет, а затем по ставке 50%, рассчитали, что им нужно предложить цену кредита в размере 7788,55 для получения CHED, i = 7% , Определите цену погашения для всех четырех траншей. 11. Уточнение условий кредита, оставляя прежнюю доходность.

31 декабря 1974 года Компания А выдавала кредит в размере 7% ежегодно и выплачивала его каждые шесть месяцев. Ожидается, что выплаты будут производиться пятнадцать раз в год, начиная с 31 декабря 1980 года, пятнадцать раз по номиналу, с суммой 15 000, а затем увеличиваться на 5000 каждый год.

Предложил ему CHED я = 10%. 1) Сколько стоит цена? 2) 1 января 1985 года в связи с пересмотром налогового законодательства налоговые обязательства L и 5 были изменены. С этого момента B должен заплатить PN 50% и НДС-10%.

Поэтому Компания A предложила снизить процентную ставку до 5% (с сохранением ритма платежа) и увеличить номинальную стоимость оставшихся выплат на g% каждая. Если CHED i для всей транзакции остается на уровне 10%, определите значение g.

Рассмотрим взаимосвязь между «исчезнувшим» процентом ПП и чистой «премией». 12. Индекс стоимости жизни. 7 апреля 1986 года правительство страны выпустило два индексированных центральных банка со сроком службы 20 и 30 лет соответственно.

Для каждого центрального банка проценты выплачивались в последнюю очередь каждые шесть месяцев до 3% в год. В то же время процентные платежи и выплаты были проиндексированы с восьмимесячным сдвигом по отношению к индексу стоимости жизни в стране (LIS), а также RPI (6.4).

Значение индекса в августе 1985 года было равно 187,52, а последнее значение известного индекса на момент покупки было равно 192,10, примененного в феврале 1986 года.

Если рассматриваемая цена для каждого центрального банка равна годовой интенсивности IIS h = 6%, покупатель центрального банка получает возврат инвестиций, измеренный по ставке i (2) = 3% (по отношению к ILI) вы.

1. Найдите цену, о которой идет речь, и найдите эту общую цену. 2. h-4% (а не 6%) указывает на то, что первый CB более прибыльный, а h = 8% полностью изменит все.

Смотрите также:

| Национальные сберегательные сертификаты. | Глава I. |

| Индексированные акции правительства. | Глава II. |