Оглавление:

Уравнение равенства стоимостей

Равенство затрат. В дополнение к основным принципам, описанным выше, мы неоднократно использовали другую важную концепцию или инструмент в финансовой математике.

- Действительно, они назвали это различными способами: церемония погашения, равенство обязательств ПП двух сторон (в финансовой операции),

церемония реальной процентной ставки (пункт 5 этой главы) и так далее. Людмила Фирмаль

Его всегда можно назвать (и предлагает сделать это в будущем) уравнением стоимости (UPC). Благодаря вышеуказанному принципу оказывается, что сравнения двух или более сумм, относящихся к разным моментам времени, достаточно, чтобы сделать их общей датой.

Другими словами, для каждой суммы вам нужно найти этот PP (то есть, он дисконтирован или определен NC; помните, что NC является частным случаем PP). Эта общая дата называется датой сравнения, а уравнение, содержащее ПП для всех сумм, называется ПК ПК.

- Давайте поговорим о нюансах, связанных с этим уравнением. Это требует определенных ситуаций, которые помогут вам лучше понять тему разговора. Поэтому рассмотрим следующие задачи, которые являются довольно распространенными и очень распространенными типами:

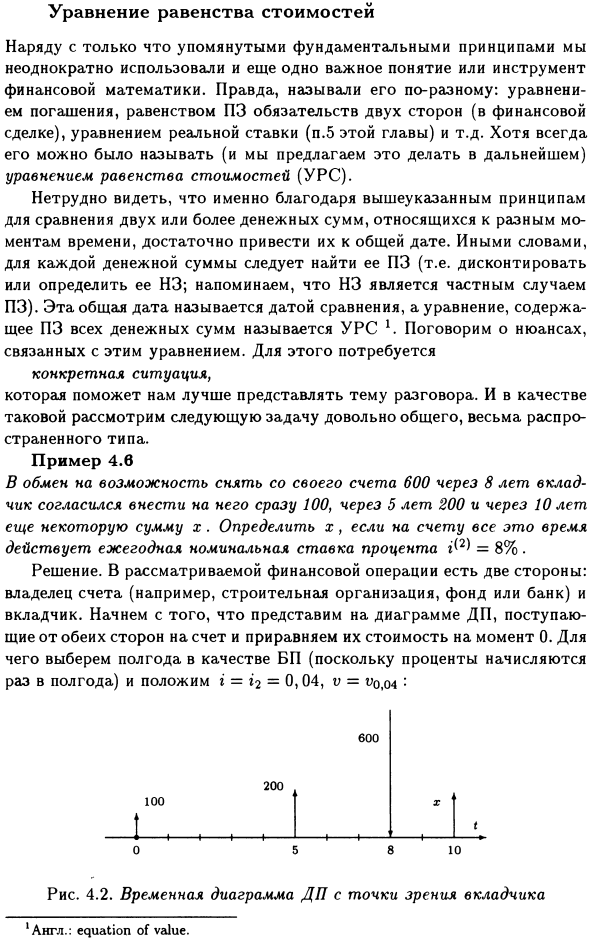

Пример 4.6 В обмен на возможность снять 600 со счета через 8 лет вкладчик согласился внести 100, 5 лет спустя 200 лет, 10 лет спустя и еще 100 лет. Если на данный момент

действительный годовой номинальный процент = 8% действителен, определите x. Людмила Фирмаль

Решение. Данная финансовая операция имеет два аспекта: владельцы счетов (строительные компании, фонды, банки и т. Д.) И вкладчики. Сначала представьте данные MDI, приходящие на счет с обеих сторон на диаграмме, и выровняйте их значения в нулевой момент времени.

По этой причине мы выбираем 6 месяцев в качестве BP (поскольку проценты начисляются раз в 6 месяцев), r = Z2 = 0,04, v = vq, 04: 600 200 100 X … 1. .. —1 1 1— ♦ — <tО5 8 10 Рис. 4.2. Временная диаграмма DP с точки зрения участника ‘Eng. : Уравнение стоимости.

С таблицей PD.1: 600-0,53391-100-200 0,67556 600i16-100-2OOi10 и 20 186,76 • 0,45639, ответ может быть получен без каких-либо проблем. Вы можете выбрать другой момент в качестве даты для сравнения. Соответственно они получают еще одну URS. Поэтому, если мы будем считать дату завершения транзакции датой сравнения t = 10, то 100 (1,04) 2О + 200 (1,04) ‘° + X = 600 (1,04) 4. (4.115)

Однако вы можете видеть, что второе уравнение является тем же решением, потому что оно получается из первого уравнения путем умножения обеих частей на (1,04) 20. Более того, в этом случае ясно, что выбор другой даты сравнения не влияет на ответ.

Это только означает перенос рассматриваемых равных затрат на шкалу времени. Поэтому каждая дата сравнения в этом примере имеет свое уравнение. Однако решение для всех таких уравнений оказалось одинаковым. И возникает простой вопрос.

Всегда ли решение ЕСБП зависит от даты сравнения? Из рассмотренных примеров ясно, что это не зависит от даты сравнения в определенных ИИТ. при 6 (т) = 6. Точнее, в этом случае нет зависимости в любой точке суммы.

Однако, если эти моменты лежат на сетке из десятичных дробей m / k, тогда mn = 0, 1, … (то есть некоторое целое число ni /// = mv / k), ответ на вопрос несколько Будет шире. То есть в этом случае решение не зависит от даты сравнения не только при постоянном SIT 6, но и при постоянной процентной ставке.

Например, если вы используете простые проценты и простые скидки, выбор даты сравнения обычно влияет на ответ. Читателя также можно убедить, записав соответствующий аналог уравнения (4.11) из рассмотренных примеров (см. Упражнение 11).

С одной стороны, это подчеркивает внутреннее банкротство простых интересов по сравнению со сложными. Временные диаграммы Запись и разрешение URS не требует временных диаграмм.

Но в любом случае вы можете лучше представить ситуацию, но, конечно, ввод определенных упражнений позволит читателю использовать простые ситуации без диаграмм. Тем не менее, практика показывает, что временные диаграммы могут быть очень полезны при решении сложных задач.

Конкретный тип графа зависит от предпочтений компилятора. Нет общепринятых вариантов. И, конечно же, нет необходимости указывать размер депозита или суммы снятия дважды, как показано на рисунке 2. 4.2, высота стрелки соответствует абсолютному значению суммы.

Часто ограничивается показом временных шкал и моментов, связанных с введением этих величин. В этом случае общая сумма одной стороны может быть выше временной шкалы, а общая сумма другой стороны — ниже. Различные типы и форматы записей URS

Следующие две главы на самом деле будут описывать только URS. Кроме того, мы уже знакомы с этими уравнениями в разделе 5 этой главы. Однако некоторые моменты все еще актуальны в настоящее время.

Во-первых, отметим, что записи URS зависят от определения DP. На TSI распространяется любая ITP <5 (i), а DP связан с деньгами, полученными на этом счете, в конкретное время t / t0 = 0 <G <t2 <… <tn. Это следующие варианты: n (1) (2) 1) J2a / v (i /) = 0, 2) ^ a [v (tt) = ^ aiv (ti)} (4.12) i = iii, где v (T)

Следовательно, из (4.4) словесно характеризуется как 1) PP общей транзакции нулевой точки финансовой транзакции или 2) PP равенство двух разных AP (каждая сторона финансовой транзакции) Не указано, как определять элементы ДП в определенных ситуациях.

В этом случае v (£) = v \, поэтому мы просто говорим, что приведенное выше уравнение (4.11) было записано в виде типа 2) (4.12). Однако, вообще говоря, форма 1) уравнения (4.12) используется чаще (используется ниже).

Также обратите внимание на следующие общие возможности URS: Таким образом, ДП не только дискретен, но и непрерывен. И это, конечно, влияет на формат записи URS, но не на точки. Кроме того, в каждом уравнении (4.12) функцию v (t /) можно заменить следующим образом:

Где v / (t) = exp (-5 / (t /) dy). Это означает следующее: несколько сумм / каждая депонирована (или изъята) на разных счетах, и разные ITP и i (t) работают. Однако в этой книге этот аспект вообще не упоминается.

Смотрите также:

| Общий процесс приведения. | «Голое» право собственности и право пользования. |

| Фундаментальные принципы. | Потребительский кредит. |