Оглавление:

Потребительский кредит

Потребительские кредиты. Этот тип финансовой транзакции является примером отказа от классического принципа расчета процентов. И это его первая особенность. Как известно, потребительский кредит (ПК) дает вам простой интерес.

- Однако они учитываются в полной сумме кредита и равномерно погашаются в той части, которая определена в соответствии с NZ, когда кредит погашается, поэтому можно сказать, что

кредит уже был взят в основной долг на момент предоставления. Людмила Фирмаль

Точнее говоря, если кредит на сумму C был предоставлен с годовой процентной ставкой i на n лет, долг Новой Зеландии в конце срока будет S = C (1 + ni). Однако некоторые платежи обычно производятся каждый год.

И при условии, что существует только k таких платежей, размер каждого ПК выплат по погашению, сделанных в конце периода 1 / k, предполагается равным значению (3.11).

- Этот вопрос ни в коем случае не является риторическим, поскольку ответ на него определяет удовлетворение многих «надежд» должника и, следовательно, кредитоспособность кредитора.

Предположим, что ссуда со стоимостью C погашается фиксированным платежом любого размера a с интервалами длины 1 / k в течение n лет. И, как мы знаем (см. Раздел 1.3), l-й платеж равен уравнению a = yi 4-mi, yi = a (l-vnk / + 1), две части согласно mi-интересу

И погашение будет разделено = avnk 1 + 1 (3-12), если используется классический принцип начисления процентов. Людмила Фирмаль

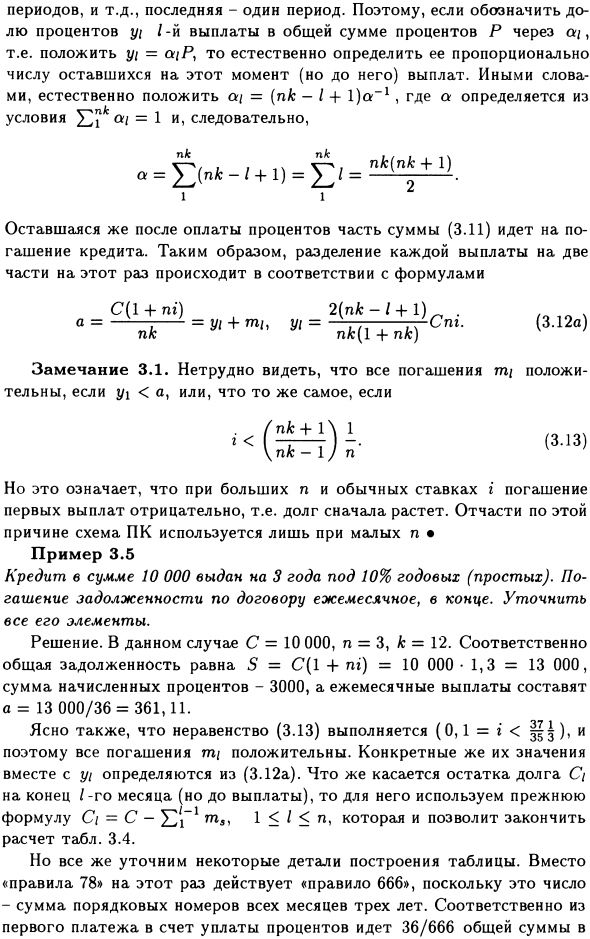

Однако на ПК принципы совершенно другие и, как правило, не простые. Короче говоря, мы можем сказать только в конкретном случае n = 1, k = 12: сумма процентов определяется по «правилу 78» (правило 78). То есть, если кредит выдается ежемесячно на один год, действуйте следующим образом:

Сумма серийных номеров за все месяцы года составляет 78. Таким образом, первый платеж — это название метода, который считается выплачивать акцию P = Cni в размере 12/78 от общей суммы начисленных процентов. Из второго платежа будут выплачиваться проценты, например, 11/78 от суммы P. … до 1/78.

Таким образом, выплата процентов представляет собой уменьшение арифметического прогресса. Подводя итог Правилу 78, первая доля процентов должна выплачиваться за все периоды ПК-ссуды, «последний период, такой как второй оставшийся период ПК-1».

Таким образом, если указать процентный процент yi для l-го платежа от общей суммы процентов P через /, введите yi = o / P, пропорционально количеству платежей, оставшихся на тот момент (но до этого) Это естественно, чтобы решить.

То есть a / = (nk-I 4-lja-1, где a определяется из условия ai = 1, поэтому установите a = f (nfc-Z + 1) = f / = ^ ± 2) Это естественно. Остаток (3.11) после уплаты 1 1 2 процентов используется для погашения кредита.

Поэтому на этот раз каждый платеж делится на две части в соответствии с уравнением (3.12a). Если y \ <a или nk + 1 \ 1 pc-1 / n (3.13), легко увидеть, что все выплаты mz положительные, поэтому первый платеж отрицательный, то есть долг первый Увеличивается.

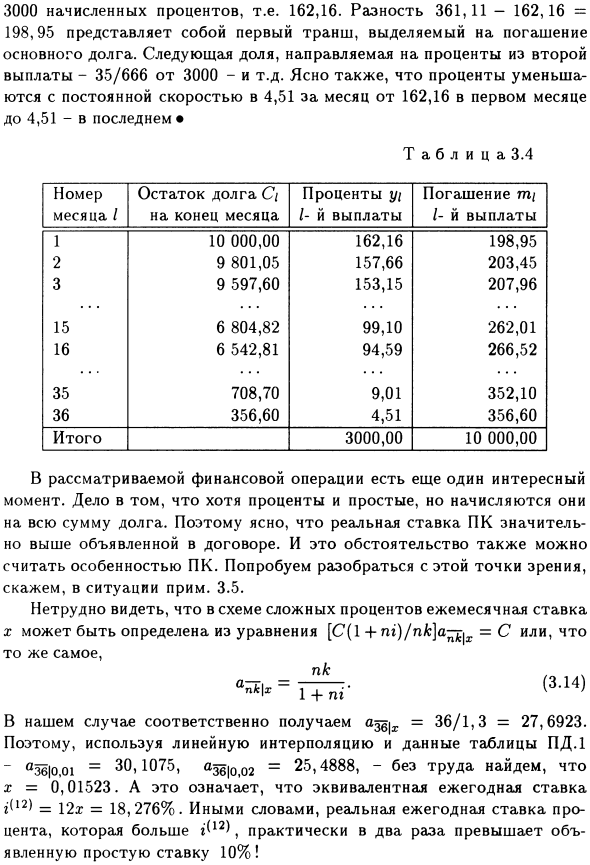

По какой-то причине схема ПК используется только для небольших приложений. • Пример 3.5. Кредит на 10 000 лет выдается на 3 года по ставке 10% в год (простой). Погашение договорных обязательств производится в конце каждого месяца. Сделайте все его элементы понятными.

Решение. В этом случае C = 10000, n = 3, k = 12. Таким образом, общая задолженность S = C (1 + ni) = 10 000 • 1,3 = 13 000, сумма начисленных процентов составляет 3000, а ежемесячный платеж составляет = 13 000/36 = 361,11. Также ясно, что все отмены mis положительны, поскольку выполняется неравенство (3.13) (0.1 = r <Ц |).

Их конкретные значения наряду с yi определяются из (3.12а). Для оставшейся задолженности Ci на конец января (но до погашения) используйте предыдущую формулу Ci = С-мс, 1 </ <n. Это позволяет завершить расчет таблицы. 3.4. Тем не менее, уточнить некоторые детали таблицы.

На этот раз «Правило 666» применяется вместо «Правило 78». Это потому, что это число является суммой серийных номеров за все месяцы за три года. Таким образом, 36/666 от общей суммы начисленных процентов 3000 или 162,16.

Разница 361.11-162.16 = 198.95 представляет собой первый транш, назначенный для погашения основного долга. Следующая акция распределяется на проценты со второго платежа — от 3000 до 35/666 и т. Д.

Также проценты могут уменьшаться с фиксированной ставкой 4,51 в месяц с 162,16 в первый месяц до 4,51 в последний Это понятно. 1 10 000,00 162,16 198,95 2 9 801,05 157,66 203,45 3 9 597.60 153,15 207,96 15 6 804,82 99, 10 262,01 16 6 542,81 94,59 266,52 35 708,70 9,01 352,10 36 356,6 4,51 356,60 10 000,00 в конце первого платежа первого платежа

Есть один интересный момент. Дело в том, что проценты просты, но они будут взиматься за полную сумму долга. Таким образом, ясно, что фактическая скорость ПК намного выше, чем заявленная в договоре.

Этот факт также можно рассматривать как функцию ПК. С этой точки зрения, давайте попробуем разобраться, например, в приближенных ситуациях. 3.5. В схеме сложных процентов месячная ставка x представляет собой уравнение [С (1 + ш) / пА:] а ^ | г = С или то же самое, pc «» * 1 * = 1 + ni ′ (3.14)

В нашем случае Получите = 36 / 1,3 = 27,6923 соответственно. Таким образом, используя линейную интерполяцию и данные в Таблице PD.1, мы легко видим, что… 36) 0,01 = 30,1075, azb | o, o2 = 25, 4888, -x = 0,01523.

Означает, что годовая процентная ставка составляет ^ (12) _y2x = 18,276%, что в два раза превышает опубликованную простую ставку с эффективной годовой процентной ставкой 10%.

Смотрите также:

| Уравнение равенства стоимостей. | Ипотека. |

| «Голое» право собственности и право пользования. | Льготные займы и кредиты. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.