Оглавление:

Ипотека

Ипотека Ипотека — это кредиты, которые защищены несколькими свойствами. Цивилизация — одна из самых распространенных финансовых транзакций в мире.

- И это объясняется легкостью, с которой решается основная проблема предоставления кредита — предоставление гарантии его погашения. Суть проблемы заключается в том, что покупатели домов и другой недвижимости (земельных участков, автомобилей и т. Д.)

Получают кредиты под ИТ. Людмила Фирмаль

Другими словами, в качестве обеспечения долга он передает права на весь этот актив (или его часть) кредитору, если он не может отказаться или погасить долг.

Безусловно, сделка совершается с учетом того, что покупателем будет владелец этого имущества. Поэтому он присваивает свои права, а не права кого-либо еще.

- Основными целями залога являются дома (75% от общего объема ипотечного кредита в США), фермы, земля и различные объекты недвижимости различных компаний. Специально для России правовые вопросы этого бизнеса очень интересны.

На данный момент мы находимся в опасности принятия. Использование ипотеки в разных странах или отдельных регионах одной страны (например, в штатах США) также дает много полезной информации.

В частности, полезно заранее знать частоту и серьезность санкций. Людмила Фирмаль

Но наша цель — технически не менее важный и интересный аспект. Основной традиционный вариант ипотеки

Конечно, основным вариантом ипотеки является равномерное погашение задолженности. И это сложно отнести к частному случаю погашения кредита.

Однако за последние три десятилетия за рубежом стали применяться новые варианты обеспеченных займов, которые предлагают более сложные условия для погашения займов, чем традиционные займы.

Именно это осложнение естественно считать функцией этой операции. В разделе 3 рассматриваются некоторые из этих вариантов. Все они в основном побеждают естественные моменты, такие как временная зависимость ставок и экономические условия.

Другими словами, существует некоторый механизм для адаптации контракта к текущей рыночной ситуации. Но давайте начнем с традиционного способа погашения ипотечного долга и двух возникающих проблем.

Во-первых, это фиксированная шкала платежей, которая выплачивает проценты и выплаты. Если процентная ставка i на период продолжительностью 1 / Xc действительна, заем на сумму C предоставляется на n лет, а платеж производится в конце каждого такого периода (длительность 1 / Ar). (2.3))

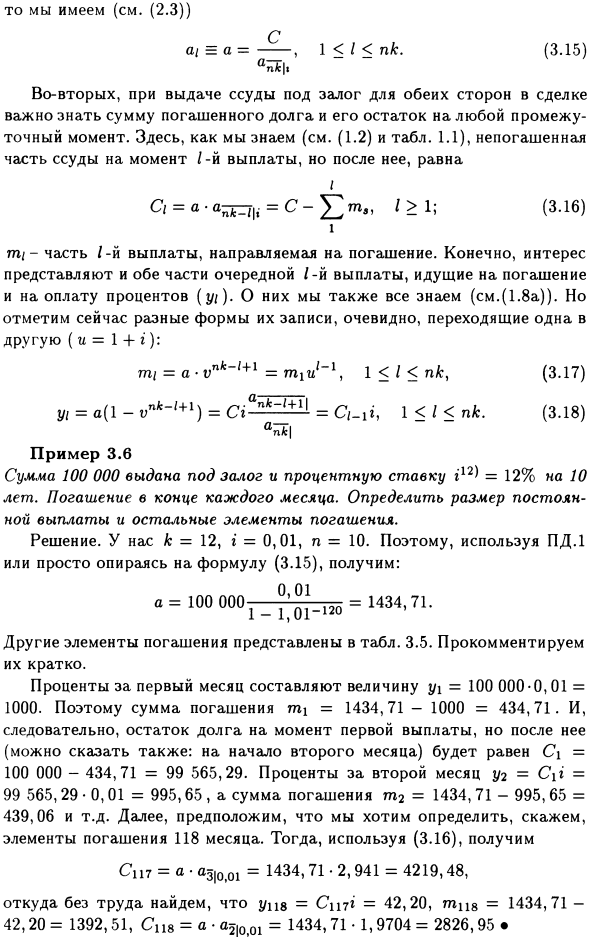

Если ai = a-, 1 1 (3.16) 1 TP / -часть Z-го платежа, отправленного на погашение. Разумеется, проценты являются частью следующего l-го платежа, а также выплачивают проценты и платят (t //). Мы также знаем о них (см. (1.8a)).

Но теперь обратите внимание на различные формы их обозначений. Они, очевидно, обращаются друг к другу (u = 1 + i): rz = a • vnk ~ l + [=, 1 </ <nAr, (3.17) V1 = a (1-vn * — ‘+ 1) = Ci ° n * — | + 1l = 1 <I <nk. (3.18) * | Пример 3.6. Обеспечена сумма в 100 000, процентная ставка r12) = 10% и 12%.

Погашение в конце каждого месяца. Определите размер фиксированного платежа и оставшиеся компоненты погашения. Решение. k = 12, i = 0,01, n = 10. Таким образом, используя PD.1 или просто полагаясь на уравнение (3.15), получаем «= 100 0001 _1 |, 011-12О = 1434-71-Другие элементы».

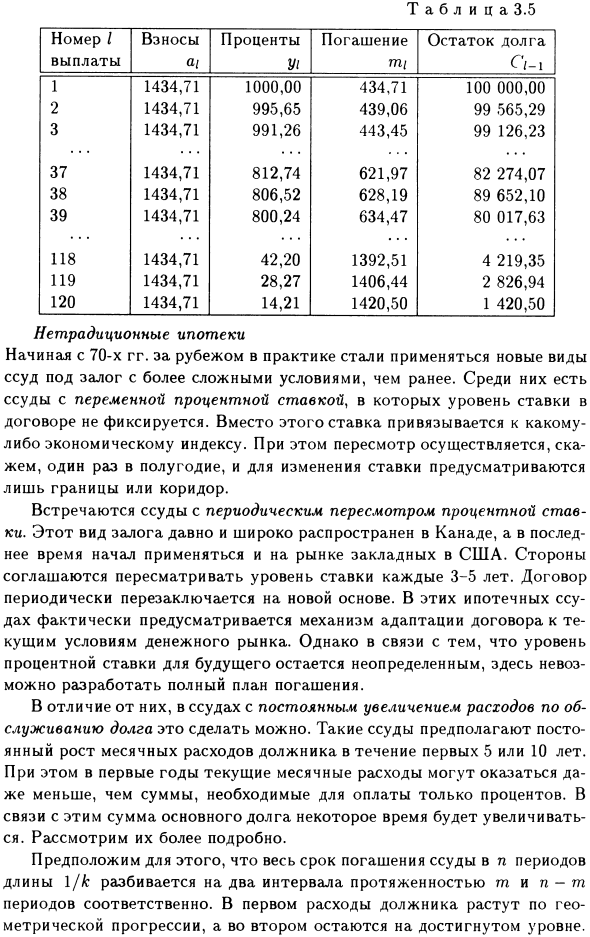

Погашения перечислены в таблице. 3.5. Давайте прокомментируем их кратко. Процент за первый месяц равен y = 100 000-0,01 = 1000. Таким образом, погашение завершено = 1434,71-1000 = 434,71.

Таким образом, остаток долга на момент первого платежа после него (что также можно сказать в начале второго месяца) равен C \ = 100 000-434,71 = 99 565,29. Процентные ставки во втором месяце составляют y2 = Cp = 99 565, 29 -0,01 = 995,65, выплаты tpg = 1434, 71-995, 65 = 439,06 и т. Д.

Далее, предположим, что вы определяете элемент погашения, например, для 118 месяцев. Затем, используя (3.16), вы получаете Sit = a-Lz | 001 = 1434.71-2.941 = 4219.48, из которого вы легко можете найти у88 = С77 = 42.20, mp118 = 1434.71 -42.20 = 1392.51. Sc8 = a- ^ looi =

1434,711,94,9 = 2826,95 621,97 82 274,07 38 1434,71 806,52 628, 19 89 652,10 39 1434,71 800,24 634,47 80 017,63 118 1434,71 42,20 1392,51 4 219,35 119 1434,71 28,27 1406,44 2 826,94 120 1434, 71 14,21 2020,50 1 420,50

Фактически, за рубежом новые виды обеспеченных займов начали применяться в более сложных условиях, чем раньше. К ним относятся кредиты с плавающей ставкой, где процентный уровень контракта не является фиксированным.

Вместо этого ставки привязаны к экономическим показателям. В то же время проверки проводятся, например, раз в шесть месяцев, и для изменения ставок предоставляются только границы или коридоры. Есть кредиты с периодической корректировкой процентных ставок.

Этот тип залога уже давно популярен в Канаде и недавно использовался на ипотечном рынке США. Стороны соглашаются проверять ставки каждые 3-5 лет. Контракты регулярно пересматриваются с новыми стандартами.

Эти ипотеки фактически предоставляют механизм для адаптации контракта к текущей ситуации на финансовых рынках. Однако тот факт, что будущие процентные ставки остаются неопределенными, делает невозможным составление полного плана погашения здесь.

Напротив, кредиты с постоянно растущими затратами на обслуживание долга могут это сделать. Такие кредиты включают постоянное увеличение ежемесячных расходов должника в течение первых пяти или десяти лет.

Кроме того, первоначально текущие ежемесячные расходы могут быть меньше суммы, необходимой только для выплаты процентов. В связи с этим сумма основного долга будет увеличиваться в течение некоторого времени. Давайте рассмотрим их более подробно.

По этой причине предположим, что весь срок погашения кредита в n периодов длиной 1 / k разделен на два периода длиной m и n-m соответственно. В первом случае расходы должника растут в геометрической прогрессии, а во втором случае они остаются на достигнутом уровне.

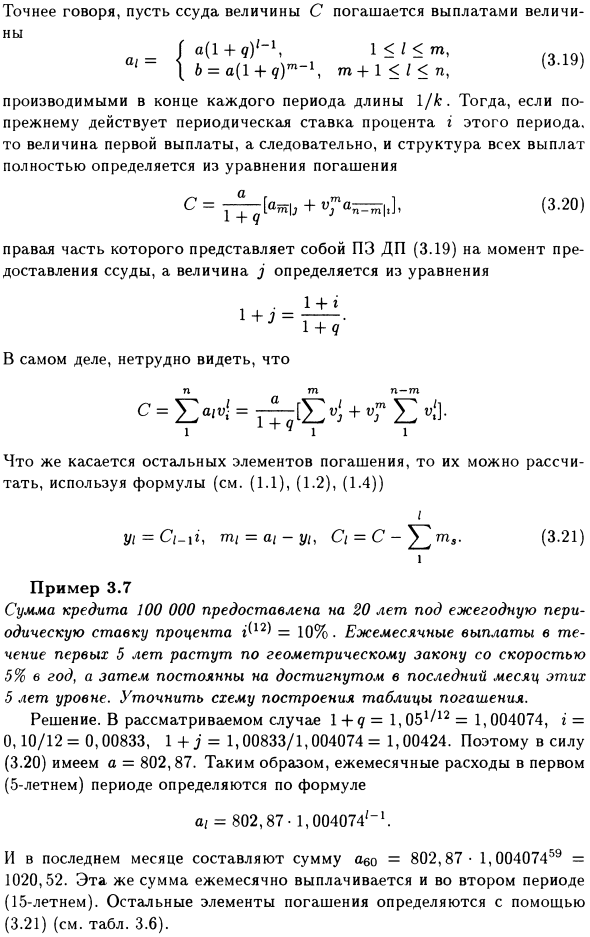

Точнее, погасить кредит С, заплатив сумму (3.19), сделанную в конце каждого периода длиной 1 / к. Затем, если периодическая процентная ставка i для этого периода все еще действительна, первоначальная сумма платежа и, следовательно, структура всех платежей, это PP PP (3.19) на момент выдачи кредита, правая часть которого полностью соответствует формуле погашения (3.20).

Определяется Величина j определяется по формуле. Фактически nmn -t 1 4 1 1 Для других элементов погашения можно рассчитать по формуле (см. (1.1), (1.2), (1.4)) I yi = Ct-Xi, mt = at-yt, Ct-С- (3.21) 1 пример 3.7 20 против 100 000 кредитов Это обычная годовая процентная ставка r ^ 12) = менее 10%.

Ежемесячные платежи за первые пять лет увеличиваются со скоростью 5% 6 лет в соответствии с законами геометрии, а затем остаются постоянными на уровне, достигнутом в последний месяц этих пяти лет. Отрегулируйте расположение таблицы погашения.

Решение. В рассматриваемом случае 1 = E051 / 12 = 1,004074, g = 0,10 / 12 = 0,00833, 1 + J = 1,00833 / 1,004074 = 1,00424. Следовательно, (3.20) приводит к = 802.87. Таким образом, ежемесячные расходы за первый (пятилетний) период определяются по формуле за последний месяц ab = 802.87-1.00407459 = 1020.52 = 802.87-1.004074′-II.

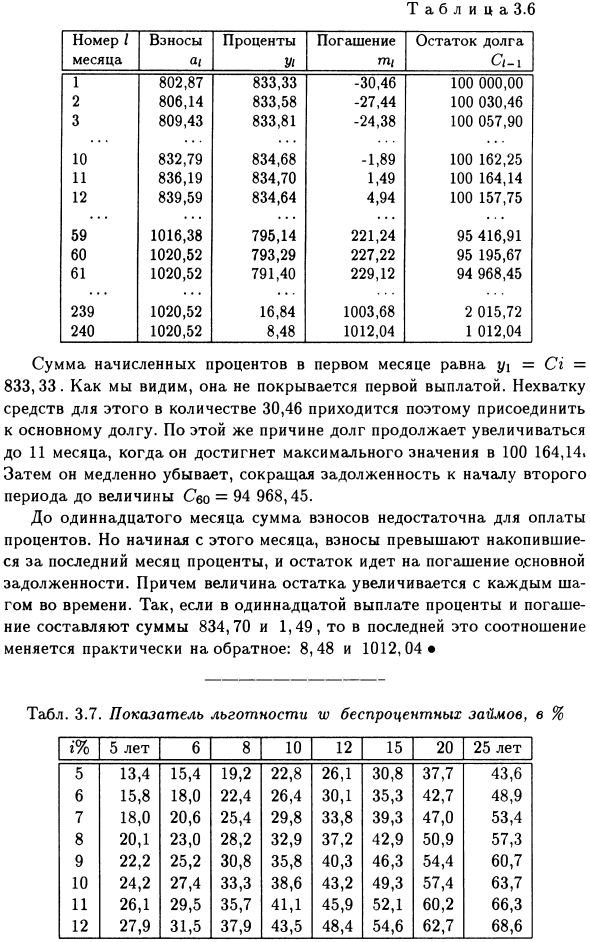

Такая же сумма выплачивается ежемесячно за второй период (15 лет). Остальные элементы погашения определяются с помощью (3.21) (см. Вкладку 3.6). Число / месячный взнос a / проценты Y1 погашение Y71 / остаток задолженности G-1 1 802.87 833.33 -30.46 100 000.00 2 806.14 833.58 -27.44 100 030.46 3 809.43 833.81 -24.38 100 057.90 10 832.79

834.68 -1.89 100 162.25 11 8.36.49 834.70 164,14 12 839,59 834,64 4,94 100 157,75 59 1016,38 795,14 221,24 95 416,91 60 1020,52 793,29 227,22 95 195,67 61 1020,52 791,40 229,12 94 968,45 239 1020,52 16,84 1003,68 2 015,72 240 1020,52 8,48 1012 1,04

Это равно Ci = 833,33. Как видите, первый платеж не покрывается. Поэтому недостаток средств на эту сумму в размере 30,46 должен быть привязан к основному долгу. По той же причине долг продолжает расти, пока в течение месяца не достигнет максимума в 100 164,14.

После этого он будет постепенно уменьшаться, и к началу второго этапа долг уменьшится до Seo = 94 968,45. К 11 месяцу пожертвований недостаточно, чтобы платить проценты. Однако с этого месяца пожертвования превысят проценты, накопленные в прошлом месяце, и остаток погасит основной долг.

Кроме того, остальные значения увеличиваются с каждым шагом по времени. Таким образом, если бы 11-й процентный расход и погашение составляли 834,70 и 1,49, то в последнем это соотношение изменилось бы почти противоположно 8,48 и 1012,04 • Табл. 3,7.

Процентная ставка по беспроцентным кредитам w,% i% 5 лет 6 8 10 12 15 20 25 5 13,4 15,4 19,2 22,8 26,1 30,8 37,7 43,6 6,8 18, 0 22,4 26,4 30,1 35,3 42,7 48,9 7 18,0 20,6 25,4 29,8 33,8 39,3 47,0 53,4 8 20,1 23 0 28,2 32,9

37,2 42,9 50,9 57,3 9 22,2 25,2 30,8 35,8 40,3 46,3 54,4 60,7 10 24,2 27, 4 33,3 38,6 43,2 49,3 57,4 63,7 11 26,1 29,5 35,7 41,1 45,9 52,1 60,2 66,3 12 27,9 31 5 37,9 43,5 48,4 54,6 62,7 68,6

Смотрите также:

| Потребительский кредит. | Льготные займы и кредиты. |

| «Голое» право собственности и право пользования. | Сдвоенные ссуды. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.