Оглавление:

Сдвоенные ссуды

Двойной кредит. Есть много причин, по которым две кредитные организации могут даже быть вынуждены объединиться для предоставления кредита.

- Например, чтобы использовать права на льготную ставку, либо помогите властям расширить кредитные возможности, либо просто отойдите от желания заключать коммерческие соглашения.

Здесь мы анализируем только некоторые распространенные случаи. Людмила Фирмаль

Правда, такие ситуации видны невооруженным глазом, поэтому мы не будем подчеркивать особенности этих ситуаций на этот раз. Согласование с регулярными платежами

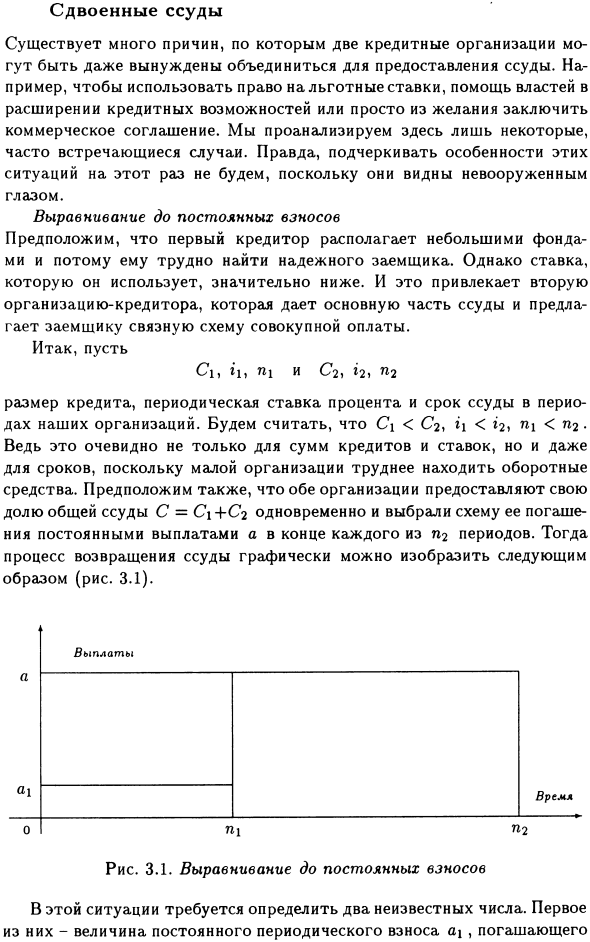

Предположим, что у первого кредитора есть небольшая сумма денег, поэтому трудно найти надежного заемщика. Тем не менее, скорость, которую он использует, намного ниже.

- И это привлекает вторую организацию-кредитор, которая предоставляет основную часть кредита и предоставляет заемщику последовательную общую схему платежей.

Поэтому пусть Ci, а n \ и C2, 12, n2 будут размером займа, периодической процентной ставкой C \ — 1> = j = 1 J = Ni + l

и сроком займа в сроке организации. Людмила Фирмаль

При использовании уравнения (2.8) уравнения a’- = R / 12 (1 + h) и 1 + r = (1-b 7r) / (1 + q) • Кроме того, учитывая b = Ci / a ^ = C} / ka ^ — ^, легко получить, например, определить все платежи, как в следующей формуле В случае первого взноса a, Платежи a = (1 + 9) (3.26) aza «I Time + P2П1

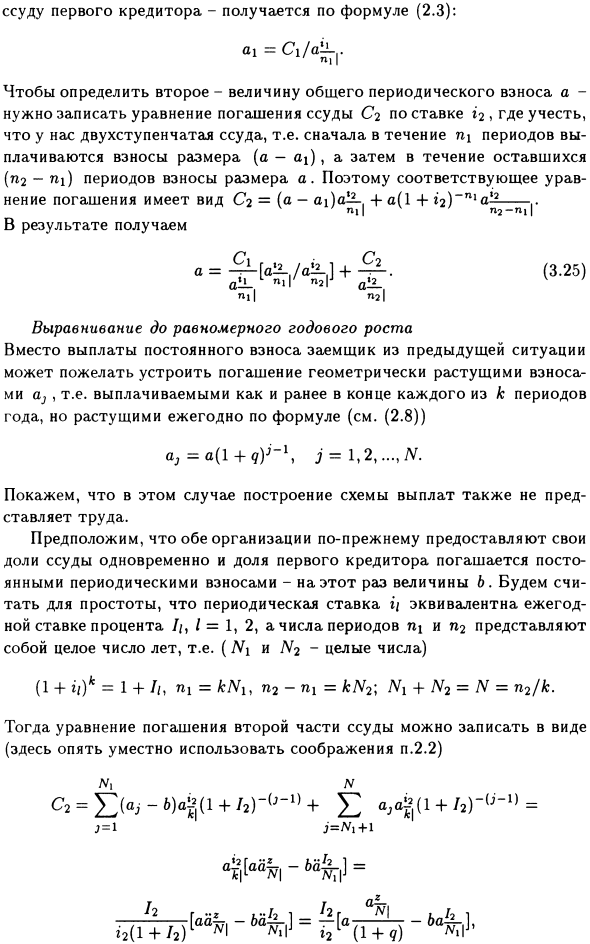

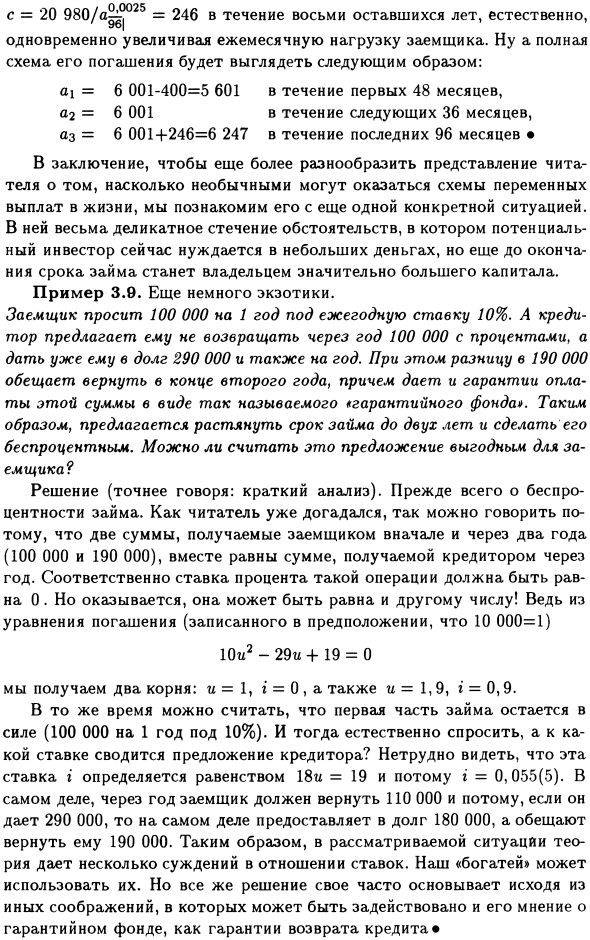

Рис. 3.2. Инъекция-инъекция В ситуации с двойным кредитом, которая начала вышеуказанный анализ, участие первого кредитора Вы можете преследовать цели в максимально возможной степени, чтобы облегчить, например, предоставление общего C

Факт предоставления будет распространяться вовремя. Допустим, вы платите эту сумму сразу, не полностью, а в рассрочку, и участвуете в оплате заемщиком, и выплачиваете этот вид кредита нетрадиционным способом.

Сначала вы можете использовать предложенную сумму, а затем начать и расплатиться по классической схеме. Точнее говоря, условия участия первого кредитора, например, следующие: (рисунок 3.2): Во-первых, в конце первого периода выплачивается определенная сумма.

Таким образом, первый кредитор не только облегчает жизнь на этом этапе, но и помогает заемщику, участвуя в выплатах. Затем в течение следующей группы периода n2 происходит капитализация собранных сумм Lm (или продолжается капитализация полученной суммы).

Конечно, в этот момент сумма a = a2 выплачивается заемщиком второму кредитору. И, наконец, в течение оставшегося периода P3 сумма, полученная в результате капитализации + ii) n * (или + ii) n *), будет погашена. Где n = Hi + n2 + n3 — срок всей ссуды, а t — используемая периодическая ставка погашения первого кредитора.

На последнем этапе становится ясно, что заемщик выплачивает сумму az и «кормит» двух кредиторов одновременно. Механизм этой операции показан на рисунке. 3.2. Мы считаем, что схемы погашения, которые учитывают расчет элементов, являются простыми задачами.

Численные примеры Здесь мы показываем ситуацию инжекции и выравнивания для определенного вклада в конкретном случае. Это уже рассматривалось несколько раз. Ответ на один из главных вопросов — в чем именно преимущество этой операции для второго кредитора?

На этот раз читателю предлагается дать его себе. Пример 2.2 (продолжение 3) Предположим, что заемщик взял более 500 000 кредитов под 12% в год в течение 15 лет. Но это обеспечивается двумя кредиторами.

И рассмотрим два варианта погашения в этой ситуации: ежемесячные платежи и ставки, пропорциональные обоим кредиторам. Решение. 8. Согласованность с постоянным вкладом. Предположим, что вся сумма кредита разделена на две части. С \ = 20000, С2 = 480,000.

И предположим, что первый кредитор предлагает кредит под 3% в год на 7 лет, а второй кредитор под 12% в год на 15 лет. Кроме того, обе ставки, в некотором смысле, являются регулярными (r ^ 12). Итак, в этом случае]] = 84, n2 = 180, aj = 20 ООО / a ^ 025 = 264, а уравнение (3.25) равно 264a ^? * 4-480 000 a = Chr-st = 5980 9. «Инъекция».

На этот раз вторая организация предоставит общую сумму кредита 500 000. И она получает по 6001 каждый месяц, как будто еще не было первых кредиторов. Но он есть, и его условия совпадают, поэтому, если он этого хочет, схема погашения заемщика, конечно, значительно меняется.

Как и раньше, предположим, что первый кредитор одолжил около 20000. Точнее, он платит 400 в конце каждые четыре месяца (48 месяцев). Общая сумма его кредита будет бл! = 19 200 Предоставляя заем таким образом и уменьшая нагрузку на заемщика, он «радует», чтобы начать погашать и ждать три года, извлекая выгоду из долга.

Результат этой капитализации составляет 19 200 (1 0025) 36 = 20 980, и эта сумма уже выплачивалась каждый месяц в течение оставшихся 8 лет = 20 980 / a ^ ° 25 = 246 при одновременном увеличении ежемесячной нагрузки заемщика. , Полный график погашения выглядит следующим образом:

Первые 48 месяцев, ai = a2 = a3 = 6 001-400 = 5 601 6 001 6 001 + 246 = 6 247, следующие 36 месяцев, последние 96 месяцев Чтобы еще больше разнообразить взгляд читателя на то, как это работает, приведем несколько конкретных ситуаций.

Это очень деликатная ситуация, и потенциальному инвестору сейчас нужно немного денег, но даже до окончания срока кредитования он станет владельцем большего капитала. Пример 3.9. Немного более экзотично. Заемщики требуют 100 000 в год по 10% годовых.

И кредитор предлагает ему одолжить 290 000 на один год, а не погасить 100 000 под проценты за один год. Кроме того, он обещает, что разница в 190 000 будет возмещена в конце второго года, а также гарантирует выплату этой суммы в виде так называемого «гарантийного фонда».

Поэтому предлагается продлить срок кредита до двух лет и сделать его беспроцентным. Является ли это предложение выгодным для заемщика? Решение (точнее, простой анализ). Во-первых, беспроцентные кредиты.

Как уже догадались читатели, это связано с тем, что две суммы (100 000 и 190 000), полученные заемщиком первоначально и через два года, равны сумме, полученной кредитором год спустя. Поэтому процентная ставка для такой операции должна быть равна нулю. Но получается, что он может быть равен другому числу.

Фактически, из формулы погашения (записанной в предположении 10 000 = 1) 10u2-29u + 19 = 0 мы получаем два корня: u = 1, i = 0 и u = 1,9, i = 0,9. В то же время, первая часть кредита по-прежнему может считаться действительной (100 000 за 10% в год).

И естественно задать вопрос, и с какой скоростью будут сокращены предложения кредиторов? Эта скорость i определяется по уравнению 181 / = 19, поэтому мы знаем, что i = 0,055 (5). На самом деле, заемщики должны погасить 110 000 за один год, поэтому выплата 290 000 фактически дает 180 000 и обещает выплатить 190 000. ,

Наши «богатые» могут ими пользоваться. Но, тем не менее, он часто принимает решение в качестве гарантии погашения кредита, основываясь на других соображениях, к которым может относиться и его мнение о гарантийном фонде.

Смотрите также:

| Ипотека. | Некоторые проблемы погашения. |

| Льготные займы и кредиты. | Неизвестная ставка. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.