Оглавление:

Неизвестная ставка

Неизвестная ставка. На практике эта проблема очень широко используется. Поэтому это рассматривается в более широком контексте. Вся глава посвящена ей. VI.

- Теперь мы начинаем готовиться к более серьезному обсуждению этой темы. И на практике мы обсуждаем только задачу решения уравнения aH | t = fc (4.1) для i для заданных n и k. Потому что

это простейшее уравнение, которое уменьшает многие уравнения отмены. Людмила Фирмаль

Конечно, для определения неизвестной процентной ставки r из трехстороннего уравнения (4.1) используется много разных подходов, за исключением очень простого уравнения DP или аналогичного уравнения типа = k из одного элемента

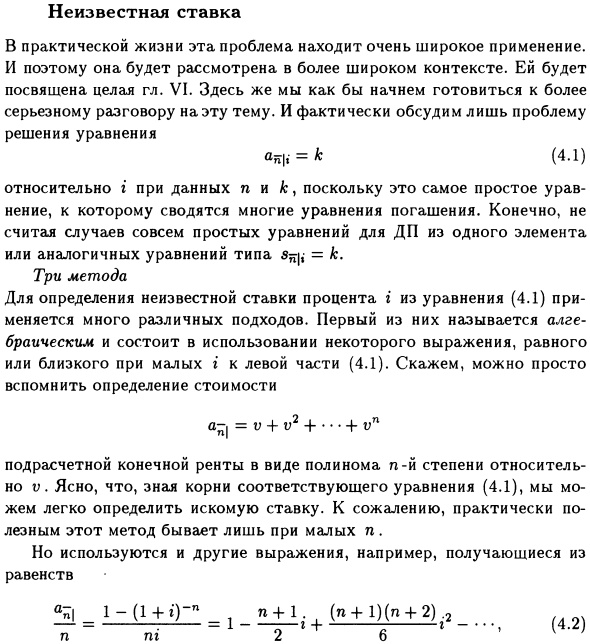

Будет Первый из них называется алгеброй и строится с использованием выражения, меньшего или равного левой части (4.1). Например, вы можете вспомнить определение конечной стоимости аренды a — (= и + v2 + ••• + vn, вычисленной в виде полинома n-й степени относительно v.

- Знать корень соответствующего уравнения (4.1) При желании, к сожалению, этот метод практичен только для малых n, но использует другие уравнения, например, из уравнения 26 (4.2). (4.3) быстрее и сходится (4.3)

Второй подход заключается в использовании линейной интерполяции с финансовыми таблицами, как показано в PD.1, где мы должны быть осторожны

Это зависит главным образом от плотности сводной сетки в выбранной таблице, Людмила Фирмаль

но, конечно, от того, насколько линейна зависимость задачи, и от того, находится ли выбранное приближение на границе или в центре интервала

Третий подход Это приближение второго порядка, которое является наилучшим, потому что оно позволяет достичь всех уровней точности, и оно может применяться к такой проблеме, разумеется, в отличие от двух других ,

Вам нужен калькулятор с экспоненциальной и логарифмической функциями. Подробности итерационного метода приведены в PB, а рассматриваемое уравнение (особенно (4.1)) имеет вид r = f (i) (4-4)

Обратите внимание, что если это можно выразить в форме или если вы знаете, что корень уравнения интереса также является корнем уравнения, вы можете запустить итерационный процесс (4.4).

Начиная с выбора, последовательность отношений аппроксимации берется из рекурсивного отношения: * / + 1 = / (* /) »I = 0, 1, 2, ••• (4.5) Обычно эта процедура просто работает Конечно, но, конечно, Необходимо заранее понимать, что трости обязательно сходятся к желаемому значению.

Момент остановки такого итерационного процесса определяется следующим образом: Вычисление r \ + с заданной точностью (Например, 5 цифр после десятичной точки совпадают друг с другом), и соответствующее число k определяет количество требуемых итераций, например, путем преобразования уравнения (4.1) в (4.4)

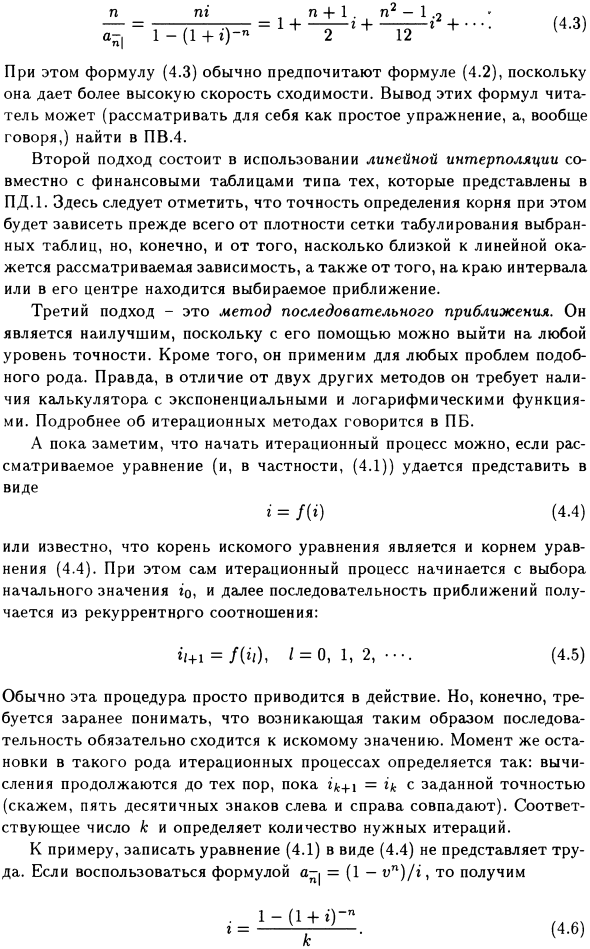

Нетрудно написать, что, используя выражение a- = (1-vn) / i, затем получим (4.6) 4.1, скорость сходимости этого выражения мала, метод Ньютона (PB.2.3 ) Дает очень высокую скорость сходимости. Форма итерационного уравнения (4.5) для решения уравнения (4.1) имеет вид: 1- (14-g /) — nb / 1 + (4.7) 1- (1 + i /) _ n_1 [14-i / (n + 1)]

Вывод последнего уравнения также описан в PV.4.3. Однако на данный момент мы надеемся доставить читателю некоторое удовольствие. Конечно, эта формула очень громоздка и не должна использоваться для отдельных чисел.

Однако, если необходимо выполнить много вычислений, это, вероятно, лучший вариант, так как связанный уровень конвергенции часто заслуживает уважения. Начальные значения играют важную роль при использовании начальной итерации выбора соответствия.

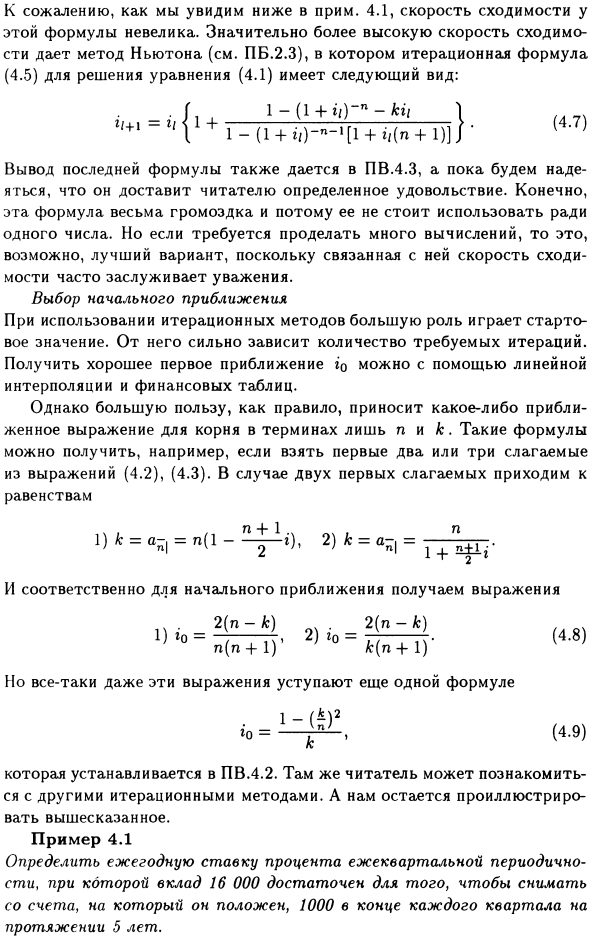

Количество требуемых итераций сильно зависит от этого. Используя линейную интерполяцию и финансовые таблицы, вы можете получить хорошее первое приближение. Однако, в принципе, аппроксимация маршрута только с n и k очень полезна.

Например, вы можете получить такие выражения, взяв первые два или три члена из выражений (4.2) и (4.3). Для первых двух слагаемых уравнение n 4 «1 n 1) fc-an | -n (1 2 2) fc_an | = ■ i + 4 *» ‘. Таким образом, начальное приближение дает уравнения (4.8), но даже эти уравнения уступают другому уравнению 1- («) 2 io = — (4.9), установленному в PV.4.2.

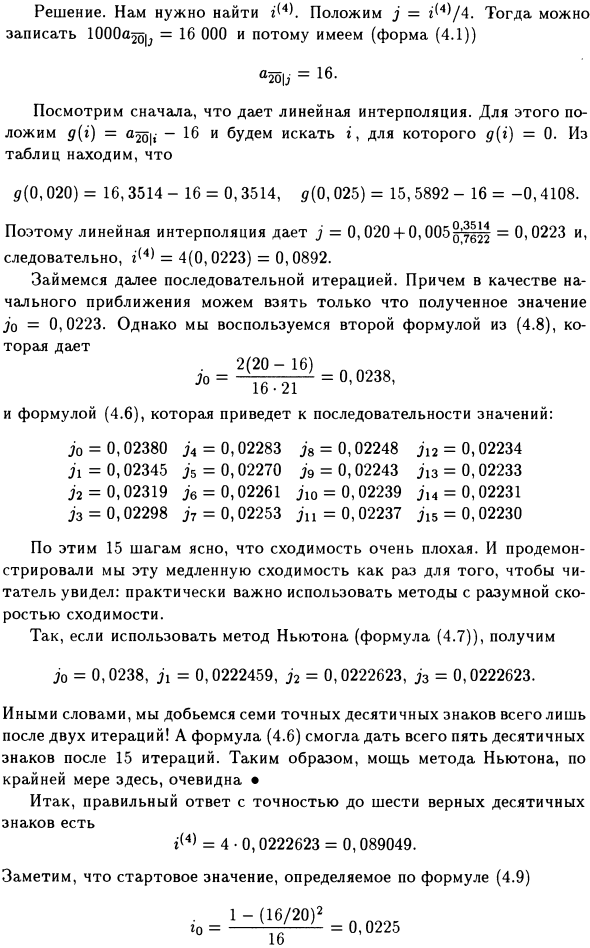

Там читатели могут узнать о других итерационных методах, и нам остается объяснить вышеупомянутое, например, периодичность за квартал, достаточную для вывода из 16 000 вкладов. Определите процентную ставку по счету, на котором он находится, 1000 в конце каждого квартала через 5 лет.

Решение. Вам нужно найти r (4>. Положите j = i ^ / 4. Тогда WOOa ^ = 16 000. Следовательно, (форма (4.1)) a20 | j = Давайте сначала посмотрим, что обеспечивает линейная интерполяция. Для этого g (i) = a20 | -16 и найти r с g (i) = 0. Из таблицы = 4 (0,0223) = 0,0892.

Вы можете использовать только значение jo = 0.0223, но используйте второе выражение (4.8), которое дает 2 (20-16) 16-21 = 0.0238, и выражение (4.6), которое приводит к последовательности: jo = 0,02380> 1 = 0,02345 j2 = 0,02319> 3 = 0,02298> 4 = 0,02283> 5 = 0,02270> 6

= 0,02261> 7 = 0,02253> 8 = 0,02248> 9 = 0, 02243> s = 0,02239> n = 0,02237> 12 = 0.02234> 13 = 0.02233> 14 = 0.02231> 15 = 0.02230 Ясно, что эта 15-ступенчатая сходимость очень плохая. Читатель смоделировал эту медленную сходимость:

Практически важно использовать его, поэтому при использовании метода Ньютона (Уравнение (4.7)) получите> o = 0,0238,> i = 0,0222459,> 2 = 0,0222623,> 3 = 0,0222623. То есть вы получите точные 7 десятичных знаков за две итерации. Уравнение (4.6) может дать только 5 десятичных знаков после 15 итераций.

Так что, по крайней мере, здесь сила метода Ньютона очевидна. • Таким образом, точный 6-значный правильный ответ равен i (4) = 4 0,0222623 = 0,089049.

Обратите внимание, что начальное значение, определяемое уравнением (4.9) 1- (16/20) 2 16 = 0,0225, лучше, чем предложенное выше значение, поскольку оно близко к истинному значению. Однако, используя первую формулу в (4.8), начальное значение ухудшается: r’o = 2 • 4/20 -21 = 0, 0190.

Это часто встречается в других ситуациях, поэтому мы рекомендуем выражение, которое сначала определяет начальное значение. (4.9). Хотя есть и другие хорошие формулы, предложенные в PV.4.2.

Смотрите также:

| Сдвоенные ссуды. | Неизвестный срок ссуды. |

| Некоторые проблемы погашения. | Замена и объединение рент. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.