Оглавление:

Замещающие переменные

- Переменная замещения Во многих случаях вы не можете найти данные в переменной ho Телос включен в уравнение регрессии. Некоторые связанные переменные На пути к социально-экономическим условиям или качеству образования, Неоднозначные определения, которые невозможно изменить в принципе Dig.

- Другие могут быть измеримы, но это очень много времени Энергия на самом деле должна быть отброшена. Иногда вам Я расстроен использованием данных, собранных другими Навыки, где важные переменные опущены (с вашей точки зрения). Какой бы ни была причина, она обычно полезна, не пропущена Используйте альтернативу (прокси) и не игнорируйте ее Абсолютно.

Как показатель общей социально-экономической ситуации Вы можете использовать эту альтернативу — для данных, показатель дохода О нем доступно. Людмила Фирмаль

В качестве показателей качества образования можно использовать следующие: Соотношение учителей и персонала к ученикам или расходам Каждый студент. Вместо переменных, пропущенных в обзоре, Вы можете ссылаться на другие данные, которые уже были собраны. Есть соответствующие переменные подстановки. Есть две причины для поиска таких переменных.

Если вы Если вы опустите важные переменные, регрессия может иметь следующие проблемы: Из оценок, описанных в разделе 6.2, статистическая проверка Убедительная. Во-вторых, результаты оценки регрессии, включая альтернативы Переменная может дать косвенную информацию о переменной Один заменяется этой переменной.

Время как переменная замещения в примере 1 Технический индикатор прогресса Мы уже рассмотрели переменные подстановки в разделе 5.5. Используется для описания роста производства за счет технологических достижений. в Увеличение производительности, связанной с технологиями, за рассматриваемый период Прогресс оказался относительно несущественным фактором.

В деревне С годами технический прогресс стал гораздо более важным фактом Полностью исключен из барана и технических характеристик производства Понятно, что результаты регрессионной оценки будут сильнее Женщины. На основании агрегированных данных об экономике США в 1949 году 1978, J. Кендрик и Э. Гроссман (Кендрик, Гроссман, 1980), Кобб — Дуглас производственная функция была построена и приобретена.

Следующее уравнение (стандартная ошибка показана в скобках): log Y = -1, 03 + 0,171 мкДж + 0,931 мкГи + 0,024 /; D2 = 0,99; (6,21) (2,33) (0,66) (0,17) (0,016) F = 1297, Где Y — показатель внутреннего производства частного сектора. K — этот индекс Rat Capital; L — индекс затрат труда. / Это эквивалентно единству 1948 года? 182 Например, во 2-1949 г. все эти показатели были взяты в реальном выражении. (1967 = 100).

Пол, кроме очень высокой эластичности выхода труда Полученные результаты очень разумны. Конечно, нет оценки эластичности Нет оценки темпов роста из-за запуска капитала и технического прогресса сомов не так сильно отличается от нуля, но это может быть связано с несколькими Коллинеарная.

Если время не использовалось в качестве переменной подстановки Для измерения технического прогресса формула оценки Следующим образом: Журнал Y = -4,50 + 1,19 + 0,77 logtf logl, R2 = 0,99; (6.22) (Co.) (0,57) (0,10) (0,15) / ‘= 2012. Выражение (6.22) играет роль переменных подстановки log K регенерируется для технического прогресса log K коэффициент равен false Этого достаточно с двух точек зрения.

Во-первых, он Капитальные вложения должны привести к еще большему (пропорциональному) увеличению Производство при сохранении постоянных затрат на рабочую силу. На самом деле, Можно ожидать, что неизменность других факторов уменьшит отдачу от этого факта. Тора. Во-вторых, предположим, что рынок конкурентен тер, результат после этого Капитал больше 1, но это естественно.

Когда переменная добавляется в уравнение, коэффициент log AT уже большой Не сдвигается из-за того, что log K играл роль альтернативного изменения Ной показывает технический прогресс. Так что этот фактор Это более разумно в обоих отношениях. Естественно, фактор времени Может включать в себя другие факторы, связанные со временем и воздействием Выпуск в дополнение к технологическому прогрессу.

Но это только усиливает дискуссию Я согласен включить его в уравнение, Следует соблюдать осторожность между значениями коэффициентов. Пример 2. Измерение переменных подстановки Доход как функция спроса В качестве второго примера Эксперимент Монте-Карло, но вы все еще можете судить Рассмотрим модель, которая снова связана с ногой той или иной переменной замещения.

- Звонки потребителям продуктов питания (у) личный Движение (х) и относительная цена на еду (/?): log y = a + p, log x + p2log p + u, (6.23) Предположим, по какой-то причине у вас нет доступа к данным Располагаемый личный доход. Но предположим, что мы хотим Получите оценку ценовой эластичности спроса. Как видно из Раздела 6.2, парная регрессия между log y и log p p2 оценка в реальном времени, тестовая статистика 183 Правильный ответ.

В этом случае вы можете частично воссоздать Используйте время вместо изменений, чтобы решить проблему x Ноа, регрессионное строительство: log y = a + b2 log p + bu (6.24) объяснять переменная Таблица 6.7 Оценка соотношения (Стандартная ошибка) *, * 2 б * R2 Логарифм х, логарифм 0,64 -0,48-0,99 (0,03) (0,12) LogP-2.04-0.63 (0,33) log A t — 0,47 0,023 0,98 (0,13) (0,001) В таблице. 6.7

Однако предположим, что вы думаете (и верите правильно), что log * имеет Есть заметная временная тенденция. Людмила Фирмаль

Результаты получены: 1) Когда правильно указано Регрессия между log y, log x, log p. 2) Если указано неверно логи и логи /? Только попарная регрессия между. 3) Для нескольких рег ressy (при использовании t в качестве переменной подстановки для log x Указывает стандартную ошибку в скобках).

Во второй регрессии, если уравнение log * не включено в уравнение, оценка цены Эластичность спроса сильно меняется и становится поло Существенно, уровень коэффициента R2 намного ниже, чем первый регистр ressii. В третьей регрессии, введение / явное устранение смещения в оценке стоимости Эластичность, а коэффициент R2 восстанавливается раньше.

Высокий уровень Удаление смещения в этом случае Взять на себя роль переменной подстановки для отсутствующего log x, Журнал /? Выполняйте только свои собственные функции. Почти полное восстановление Предыдущий фактор уровня R2 можно объяснить следующими фактами. Действует как переменная замещения для ранга / недостаточности Log JC от r Log p. обобщение Теперь мы можем подвести итоги.

Предположим, это правда Модель y = a + p, *, + 02 *, + … + p l + I /, (6.25) И предположим, что для переменной x {9 нет данных, но другая переменная (z) является идеальной альтернативой в следующем смысле: Линейные отношения между xx и z: хх = Х + МЕ, (6,26) Где X и | i — постоянные, но неизвестные величины.

Обратите внимание, что Если вы знаете X и q, вы можете вычислить x по размеру z Не нужно использовать z вместо Поменяй на нее. Также обратите внимание, что количество X и μ не может быть оценено. Средства регрессионного анализа, которые для этого требуются ху. ) При построении регрессии y = a + b ^ + … + bk + cz, (6.27) b2, …, bk, их стандартная ошибка и оценка коэффициента R2 Так же, как если бы вы могли построить рег используя *,.

Единственный недостаток Является оценкой коэффициента самой величины х, величина а не является оценкой Этот коэффициент c является оценкой p и d. Чтобы получить Чтобы оценить p, вам нужно разделить значение c на d. Это конец проблемы, учитывая ценность СО. Но иногда ты Может делать субъективные предположения об этом на основе опыта, интуиции Логика или логика.

Например, предположим, что вы изучаете проблему утечки мозгов из Используйте (очень простую) модель из страны А в страну Б. y = a + px + w, (6,28) Где у — мера относительного уровня миграции конкретного типа работника. Всего ресурсов из страны А в страну Б. индикатор отношения уровня x-Dawn Из страны Б зарплата в страну А зарплата. Более высокий разрыв в заработной плате будет выше и будет двигаться.

Od Однако предположим, что у вас есть только данные по ВВП На душу населения (ВВП), но не заработная плата. В этом случае вы можете: Подстановочная переменная /? Вводит. Это соотношение ВВП Я в ВВП в стране А. В этом случае в первом приближении разумно предположить Жить относительный уровень заработной платы является пропорциональным Реальный ВВП.

Если эта зависимость является строгой, уравнение (6.26) Можно описать величиной X и величиной q, равной нулю, Равно 1 Следовательно, коэффициент c-относительного ВВП равен Посредственная оценка относительного p-фактора Бот доска. Потому что переменные регрессионного анализа часто определяются Разделенный в относительной форме, этот частный случай на самом деле Широко используется.

В этой дискуссии мы приняли, что z является идеальной альтернативой. Переменная x и достоверность всех приведенных выше результатов зависят Это именно из этого состояния. На практике обычно это невозможно о Найти альтернативы Переменные, которые имеют строгую линейную связь с отсутствующей переменной Ной.

Но если связь близка к линейной, результат примерно 185 Тот же уровень. Основная проблема в том, что нет способа проверить. Является ли указанное условие полностью выполненным. Иди сюда Обоснуйте использование предметных переменных замещения Эффективный стандарт. Если вы используете неполную переменную подстановки, Подробнее в главе 8.

Неосторожное использование переменных подстановки Иногда случается использовать альтернативную переменную Наваха это. Я считаю, что у зависит от г, но на практике это количество зависит от х. Если корреляция между z и x незначительна, результат Плохой удар, и ты понимаешь, что здесь что-то не так.

Но если корреляция Результат удовлетворительный (фактор R2 ближе) Блокировка до желаемого уровня), пол может даже не подозревать Расчетный коэффициент неверен. Это разница? Во-первых, что это Цель построить эту регрессию. Целью оценки регрессии является Использование заменяется, если ожидается будущее значение у Конечно, переменные не так важны.

Корреляция близка и в то же время не является статистически счастливой службой Tinesu. Однако при использовании объясняющих переменных Как влиятельный инструмент экономической политики Если вы сохраните зависимую переменную, результаты могут быть катастрофическими Чески.

Если не существует функциональной связи между альтернативными Переменная и истинная объясняющая переменная, операция заменена Переменная не влияет на зависимую переменную. если Мотивация для построения регрессии — чисто научное любопытство, и последующие результаты В равной степени недостаточно.

Особенно небрежное использование переменных подстановки Широко используется для анализа временных рядов, особенно макроэкономического анализа Модель. Если истинная объясняющая переменная имеет временной тренд, Замена, вероятно, даст вам хорошую оценку выражения (до Для других переменных с временным трендом.

Связать приращение зависимой переменной с описанием приращения Переменная, возможно, аналогичные результаты могут быть получены индивидуально Симо о том, используется ли правильная объясняющая переменная или Макроэкономические переменные обычно Но изменения взаимосвязаны в соответствии с экономическим циклом. упражнения 6,11.

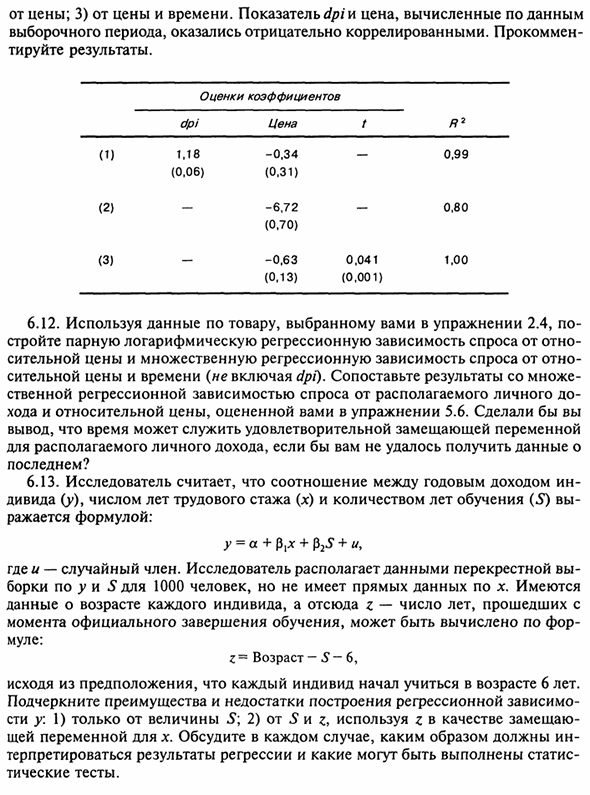

В таблице ниже приведены коэффициенты (в том числе указанные в скобках): Стандартная ошибка) Расовая логарифмическая регрессионная зависимость Жилищное движение: 1) От располагаемого личного дохода (dpi) и цены. 2) Только от цены. 3) От цены и времени. DPI и цена рассчитываются отправителем Период выборки оказался отрицательно коррелированным.

Purokomen Проверьте результат. Оценка соотношения dpi цена тЯ2 (1) 1,18 -0,34-0,99 (0,06) (0,31) (2) -6,7 2-0,80 (0,70) (3) -0,63 0,041 1,00 (0,13) (0,001) 6,12. Используя данные о продукте, выбранные в упражнении 2.4, Построить логарифмическую регрессионную зависимость спроса на отн Зависимость множественной регрессии от спроса на относительную цену и относительную регрессию Относительная цена и время (без учета dpi).

Сравните с несколькими результатами Фактическая регрессионная зависимость спроса на одноразовые индивидуумы Курс и относительная цена оцениваются в упражнении 5.6. Ты хочешь Вывод, что время может служить удовлетворительной переменной замещения В случае располагаемого личного дохода, если данные не могут быть получены Из конца? 6,13.

Исследователи говорят, что процент годового дохода Дивиденды (у), годы опыта работы (х) и годы обучения (S) Формула: y = a + PiX + p25 + и Где и есть случайный термин. Исследователи имеют данные поперечного сечения. Граница между 1000 и у. Однако прямых данных для х нет. Есть в наличии Данные о возрасте каждого человека.

Следовательно, z — это количество лет, прошедших с тех пор. Момент формального завершения обучения Mule: Z- возраст -L1-6, Исходя из предположения, что каждый человек начал учиться в 6 лет. Подчеркните за и против построения регрессии в зависимости sti y: 1) Только из значения 5. 2) Из S и z, используйте z в качестве альтернативы Общая переменная х. В любом случае как обсудить Статистика, в которой результаты регрессии интерпретируются и осуществимы тест

Смотрите также:

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.