Оглавление:

Проверка линейного ограничения

- Линейная проверка пределов В разделах 5.3 и 5.5 количество объясняющих переменных Если пара известна, уравнение регрессии можно уменьшить на единицу. Метр в этом уравнении линейно зависит. Воспользуйтесь этой зависимостью Сделайте оценку регрессии более эффективной. Если у вас было это раньше Это может быть смягчено из-за проблемы мультиколлинеарности.

- Даже если Если бы этой проблемы не было в исходной модели, это улучшило бы эффективность Точность оценки может быть улучшена. Это отражено в стандартной ошибке Ки. Например, в разделе 5.3 наиболее распространенная форма функции Кобб — Дуглас Y = AK * Lb (5,31) Ограничение p = 1-os можно преобразовать в: Y / L = A (K / L) «v. (5.28)

Следовательно, регрессия основана на функции Кобба Дуглас был рассчитан в производственном секторе США в 1899-1922 гг. Людмила Фирмаль

Выглядело это так (стандартная ошибка показана в скобках): log G = -0,18 + 0,23 log K + 0,81 log L \ L2 = 0,96; (5,32) (0,43) (0,06) (0,15) F = 236,1; И (с учетом линейных ограничений параметров): lo £ Y / L = 0,02 + 0,25 log K / L; R2 = 0,63; (5,30) (Co.) (0,02) (0,04) F = 38, Q. Оценки величин a и P в уравнении (5.32) фактически показывают общий пример. Тем не менее, единицы, которые могут оправдать использование ограничений, Стандарты бухгалтерского учета, как вы можете видеть.

Ошибка в оценке значения в ограниченной версии составляет всего 0,04 про Тив 0,06 (если нет предела). Тем не менее, перед использованием версии Необходимо провести формальную проверку гипотезы о Нари с ограничениями Это ограничение. Есть несколько способов сделать это, но покрыть Два наиболее распространенных из них признаны эквивалентными.

Проверьте ограничения, используя критерий F Создать обе формы регрессии — с или без ограничений — Указывает сумму квадратных остатков (рассчитывается автоматически с помощью компьютера) ter) Через RSSR-ограниченную версию и без RSSV-огр-версии Нет. Введение ограничений ограничивает возможности выбора Уравнение регрессии, которое лучше всего соответствует существующему.

Для данных RSSR не может быть меньше, чем RSSU9, но обычно Даже больше. Я хочу видеть, улучшилось ли качество регрессии 188 При переходе с ограниченной версии на неограниченную версию Значимое. В этом случае вам нужно снять ограничение. Для этой цели вы можете использовать критерий F, построенный следующим образом: То же, что в разделе 5.6:

Улучшение качества уравнения / количества используемых степеней свободы Сумма остатков отклонения / оставшегося числа степеней свободы • (5.58) Вот улучшение качества регрессии, полученное при переключении с модели Пределы для неограниченных моделей являются значениями (RSSR-RSSJ, Еще одна степень свободы отображается в модели без ограничений.

Потому что сумма квадратов отключена (потому что один параметр оценивается больше) Остается после перехода с ограниченной на неограниченную сумму Riantu это RSSV. Таким образом, статистика ^ в этом случае равна: p __ RSS l-RSSy RSSu / in-k-l) 9 <6-29) Где k — количество объясняющих переменных в неограниченном варианте. Она гонок Ограничено 1 и (n-k-1) степенями свободы. Предел это правда.

Производственная функция Кобба – Дугласа, сумма квадратов Отклонение было 0,0716 для ограниченной модели и 0,0710 для отсутствующей модели. Ограничить. Отсюда / ^ -статы: г 0.0716-0.0710 л | 0 F ~ 0,0710 / 21 = ° D 8- (6-30> F критический уровень 5 градусов с 1 и 21 степенями свободы Уровень значимости 4,32. Значение F-статистики Ниже критического уровня предел не снят.

Другие слова ми, с Кобб, П. Дуглас был прав, используя постоянные ограничения Масштабные эффекты, связанные с рассматриваемым периодом. Проверьте ограничения, используя критерий t1 Если вы проверите ограничение, используя критерий t, Ограниченная модель может быть сведена к ограниченной модели Добавьте соответствующие термины в уравнение.

Назовите это для удобства Формулировка модели «Вариант 3» 2. Коэффициент дополнительных условий Вариант равен нулю только при соблюдении лимита. по Вы можете проверить ограничения, оценив регрессию в варианте 3, Дополнительный фактор Пользователи. Для функции Кобба — Дугласа добавьте ((3 + a-1) log L к члену. 1Этот подраздел может быть пропущен без потери согласованности.

Этот термин не является стандартным. Опция преобразует ограниченную модель в ограниченную модель. Для гонки Разверните выражение (5.29) и перейдите к варианту J, log Y / L = log A + log K / L + (P + a-1) log L + log v. (6,31) Отсюда log Y-log L = log A + oc [log K-log L) + (31og L + oclog I-log L + log v. (6.32) Упрощая, вы можете: Вернитесь к модели снова без ограничений. log Y = log A + cdog K + plog L + log v. (6,33) Следовательно, уравнение (6.31) является новым способом описания модели.

Ограничить. Если предел истинен, коэффициент log L равен Он сильно отличается от нуля (к сожалению, вы должны совершить ошибку первого рода). И вы имеете право исключить этого участника. То есть использовать модель в людоеде Нет. В этом случае оценка регрессии варианта 5 дает: (Стандартная ошибка показана в скобках): log Y / L = -0,1 8 + 0,23 logA / I + 0,04 log L \ R2 = 0,64 (6,34) (0,43) (0,06) (0,09)

- Коэффициент при log L существенно не отличается от нуля. Это значит Это (a + p) мало чем отличается от единицы. Таким образом, предел Вы бросаете. Как найти дополнительных членов для преобразования модели Ограничить обратно на модель без ограничений? Немного потренироваться Для этого проведите расследование и подтвердите.

Это сначала неограниченные версии моделей, затем все ограничения Вычтите по члену в левой части уравнения. Разница и Бу Дети с выражениями, которые вы ищете. Почему этот метод эквивалентен использованию F-теста? Помни это F тест проверяет улучшение качества регрессии при переходе от модели с демоном В неограниченной модели нет ничего.

Если хочешь Хотя формально строго, мы решаем более механически и затем пишем. Людмила Фирмаль

Это делается путем включения Дополнительный член уравнения, но, как известно, F-тест для проверки Улучшение качества регрессии путем включения дополнительных элементов в уравнение Термин эквивалентен проверке значимости коэффициента этого термина / -test на (см. раздел 5.6). Еще один пример Общие расходы на питание (у) Зависит от общего личного дохода (z) и подоходного налога с населения (налог) И относительные цены на продукты (/?).

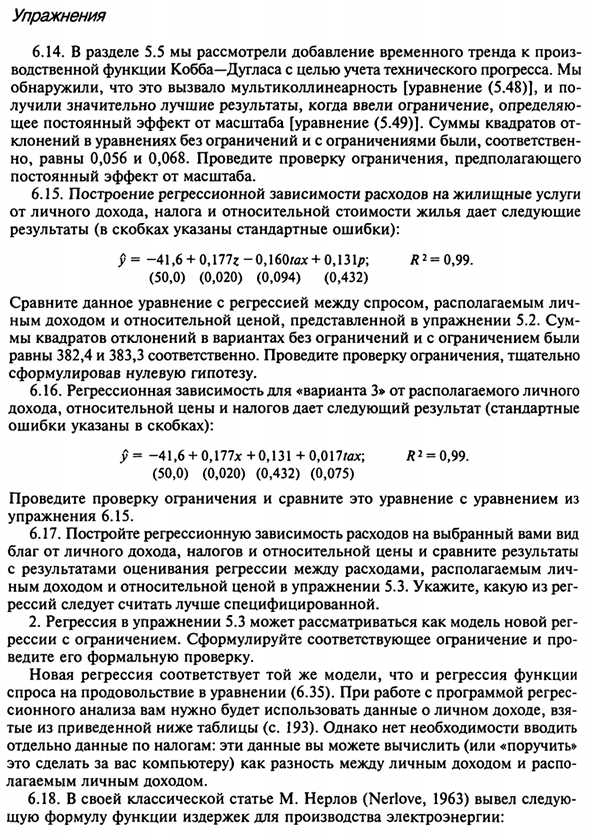

Вы разрешаете зависимость ти: y = a + p, r + $ 2tax + p ^ + u, (6.35) B.1 и B.2 из таблицы, используя данные из США за период 1959-1983 гг., и Из упражнения 6.17 рассчитайте налог как разницу в личных доходах. Дом и располагаемый личный доход мы получаем по регрессии: y = 116,7 + 0, IZ * -0, I5 / ax-0,741r; R * = 0,99. (6,36) (9,8) (0,009) (0,040) (0,120)

Обратите внимание, что налоговый коэффициент является абсолютным и близким к коэффициенту z Значение лютни, но знак противоположен, а значение у В конце концов, может зависеть больше от z или налога Сти, но располагаемый личный доход, т. е. от их различий и, следовательно, Имеют право вводить ограничения P2 = -p „(6.37) Повысить эффективность оценки.

Последнее уравнение Будет переписан как: y = a + p, x + pzP + w, (6.38) Где х — располагаемый личный доход, а соответствующая регрессия — как у = 116,7 + 0,1 \ 2х -0,739 /? D2 = 0,99. (5.3) (Совместный) (9,6) (0,003) (0,114) Стандартная ошибка Коэффициент выручки теперь составляет 0,003 вместо 0,009. Сумма квадратов отклонений неограниченной версии уравнения Ограничения составляют 65,379 и 65,398 и / ^ -статистика соответственно.

Проверочное ограничение эквивалентно: ^ = 65D7972G = ° ‘° 06 — («9) Критический уровень F с 1 и 21 степенями свободы на уровне 5% Не значимость составляет 4,32, поэтому не отклоняйте ограничение Ния. На самом деле, это был по существу заранее определенный вывод. Коэффициент регрессии неограниченного уравнения (6,36) очень близок К значению, полученному при выполнении ограничений.

Конечно, вы можете использовать подход с / -test. Необязательно в этом случае. Это выражается следующим образом. y = a + p, n- + PzP + (Pi + P2) налог + u. (6,40) Соответствующая регрессия выглядит следующим образом (стандартная ошибка показана в скобках): у = 116,7 + 0,113 * -0,741 /? -0,002 налог; L2 = 0,99; (6,41) (9,8) (0,009) (0,120) (0,031) Делаем вывод, что расчетные значения коэффициентов (p, + P2) не меняются.

Другими словами, P2 мало чем отличается от -p. 191 упражнения 6,14. Раздел 5.5 показывает тенденции во времени Функция воды Кобба — Дугласа с учетом технологических достижений. мы Обнаружено, что это вызывает мультиколлинеарность [Уравнение (5.48)] Я получил гораздо лучшие результаты, когда они ввели предел, я определяю Постоянный эффект шкалы [Формула (5.49)].

Сумма квадратов от Отклонение между неограниченным уравнением и ограниченным уравнением Тем не менее, он равен 0,056 и 0,068. Проверьте ограничения импликации Постоянный эффект масштаба. 6,15. Построение регрессионной зависимости от стоимости жилья Из личного дохода, налогов и относительной стоимости жилья вы можете получить: Результат (стандартная ошибка показана в скобках): у = -41,6 + 0,177 * -0,160 / л: + 0,131 /? ; L2 = 0,99. (50,0) (0,020) (0,094) (0,432)

Сравните это уравнение с регрессией между индивидуальными требованиями. Выручка и относительная цена представлены в упражнении И 5.2. общая сумма Квадратное отклонение неограниченных и ограниченных вариантов Равно 382,4 и 383,3 соответственно. Тщательно выполняйте проверку пределов Формулировка нулевой гипотезы. 6,16.

Регрессионная зависимость одноразового варианта «Вариант 3» Доход, относительные цены и налоги дают следующие результаты (стандарт) Ошибка указана в скобках): у = -41,6 + 0,177 * + 0,131 + 0,017 / дх; D2 = 0,99. (50,0) (0,020) (0,432) (0,075) Выполните проверку ограничений и сравните это уравнение с Упражнение 6.15. 6,17. Построить зависимость регрессии затрат в соответствии с выбранным типом.

Получите выгоду от личных доходов, налогов и относительных цен и сравните результаты В результате оценки регрессии между располагаемыми затратами Выручка и относительная цена за упражнение 5.3. какой из регуляторов указать Реси следует считать более правильно указано. 2. Регрессия в упражнении 5.3 может рассматриваться как новая модель рег.

Ограниченная версия. Разработайте соответствующие ограничения и профессионалы Выполните формальную проверку. Новая регрессия следует той же модели, что и функциональная регрессия Потребность в еде в уравнении (6.35). При использовании регрессионной программы Вам необходимо использовать данные личного дохода Они из таблицы ниже (с.193).

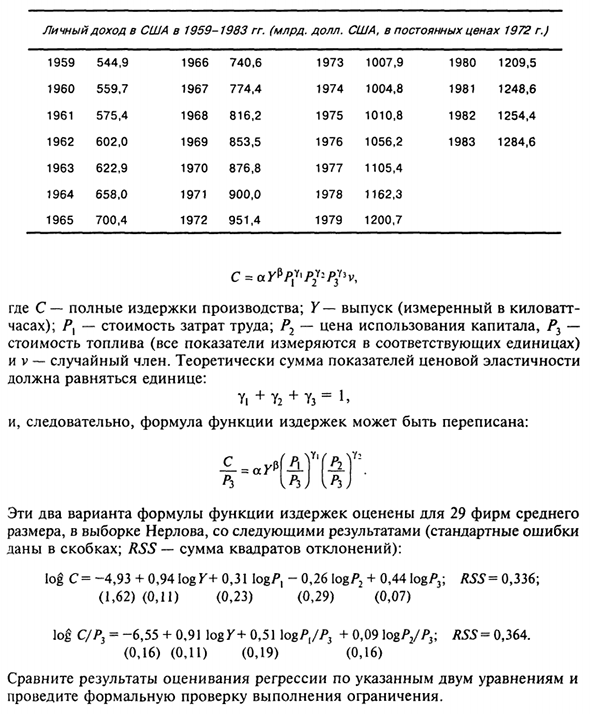

Тем не менее, вам не нужно вводить Индивидуальные налоговые данные: эти данные могут быть рассчитаны (или «плата» Разница между личным доходом и распределением Ответственный личный доход. 6,18. В своей классической статье М. Нерлов (1963) сделал вывод: Общая формула для функции стоимости производства электроэнергии:

где C — общая стоимость производства. Y — выход (измеряется в киловаттах- Время); Px-Стоимость труда; P2-Цена использованного капитала, Ръ- Стоимость топлива (все показатели измеряются в соответствующих единицах) v — это случайный член. Теоретически общий индекс эластичности цены Должен быть равен 1: Следовательно, уравнение функции стоимости можно переписать как:

Эти два варианта формулы функции стоимости рассчитаны для 29 средних компаний. Размер выборки Neroff, следующий результат (стандартная ошибка Он указан в скобках. RSS-общее отклонение в квадрате): log C = -4,93 + 0,94 IogK + 0,31 log / *, -0,26 log /> 2 + 0,44 log /> 3; RSS = 0,336; (1,62) (0,11) (0,23) (0,29) (0,07) log C / P3 = -6,55 + 0,91 log7 + 0,51 \ ogPt / P3 + 0,09 \ ogP2 / P2; RSS = 0,364. (0,16) (0,11) (0,19) (0,16) Сравните результаты регрессии двух уравнений, Мы проведем официальную проверку на соответствие ограничениям.

Смотрите также:

| Влияние включения в модель переменной, которая не должна быть включена | Как извлечь максимум информации из анализа остатков |

| Замещающие переменные | Лаговые переменные |

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.