Оглавление:

Лаговые переменные

- Лаг переменная 1 Пока что текущее значение зависимой переменной Это влияет только на текущее значение объясняющей переменной. Такие предположения При использовании данных сечения (статистика Данные о разных секторах экономики, разные Компании), образцы физических лиц, компаний, В соответствии с конкретными условиями, такими как страна.

- Время пришло Однако при использовании данных временных рядов вы можете: Взвесьте это условие и выясните, насколько поздно обзор Эффект утечки. Это известно как технически зависимая структура лагов. (Задержка структуры). Например, если вы заинтересованы в изучении взаимосвязи между скоростями потока Жилье (у), располагаемый личный доход (х) и индекс реальных цен ми Корпус (р) и логарифмическая регрессия.

Если лучше, чем линейный, вы можете создать регрессию. Людмила Фирмаль

log yt = a + (3, log x, + p2log pt + ur, (6.42) Добавлено здесь в переменную для указания индекса / подключен Соберите текущие расходы на жилье вместе с текущими доходами. Используйте данные В приложениях B.1 и B.2 из таблицы 1959-1983 миль вы получаете: log y = -1,60 + 1,18 log x, -0,3 4 log />; R2 = 0,992. (6,43) (Ко.) (1,75) (0,05) (0,31)

Согласно этой регрессии, расходы на жилье являются положительными Близко к единой эластичности дохода и отрицательной эластичности По цене, как вы ожидаете. Другой исследователь заключается в том, что люди Перенос расходов на жилье заранее, а не на текущие доходы или цены 1Lag переменная является эффектом Я дую. {Примечание ред. )

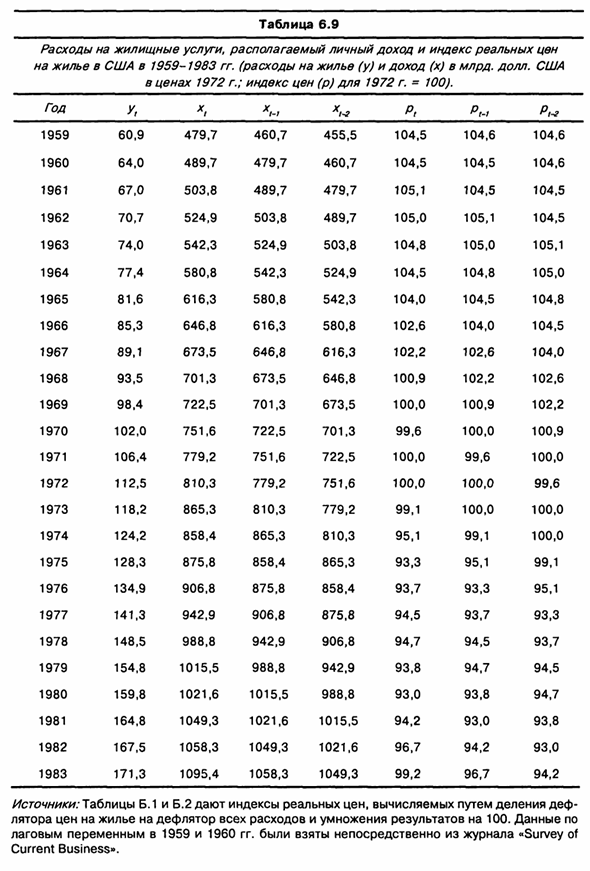

Например, прошлогодний доход и общая цена Значит xt_x и p ^ x соответственно: log y, = a + p, log Vi + p21ob / V-i + wr (6-44) Можно утверждать, что стоимость жилья зависит от инерции и продолжается медленно Сопоставьте с изменениями в доходах и ценах. В таблице. 6.9 показывает данные пох, Pt за рассматриваемый период. х,. А /?

Чтобы получить данные для, , Просто сдвиньте данные x и поместите на один уровень вниз по таблице. В 1980 году доход составил 1 021,6. По отношению к 1981 году эта сумма Доход за прошлый год, х ^. То же самое происходит с другими Год. Аналогичным образом, индекс цен в 1980 году составлял 93,0, но в 1981 году р ^ {и т. д.

- Столкнувшись с проблемой наблюдения количества Относится к x, и /?,., 1959. Это те же самые, что и x, ip 1958. Б.1 и Б.2 не на столе. Найти эти значения количества индивидуально, Или ограничить период выборки 1960-1983 гг. Первый выбор здесь Рыдающий поступок. Оценка регрессионной зависимости log yt для log xt и log p ^ { log ^ = 0,42 + 1, 10 log xr_, -0,66 log / 7 ^ ;; (6,45) (Co.) (1,74) (0,05) (0,31) Начальная — это регрессия между Рози и текущим logx, log /?

Второе — это регрессия между значениями log y и log x и log />. 1 период задержки. Конечно, вы не можете перестать оценивать регрессию между Значения log y и log x и log p получены с двухпериодной задержкой. Ve Xt_2 в 1982 году совпадает с xt в 1980 году и т. Д., Пока что данные x ^ 2 и p ^ 2 Это в 5-м и 8-м столбце таблицы. 6,9.

Оценить регрессионную зависимость Записать yt из журналов x, 2 и log />, 2. log y = 0,95 + 1,08 logx, 2- 0,72 log /? , Людмила Фирмаль

2; R2 = 0,995; (6,46) (Co.) (1,77) (0,05) (0,31) Обычно, когда переменная с задержкой появляется в модели В период s он записывается как индекс (t-s). Как мы видим В главе 10 эта переменная может не отображать одну и ту же переменную Сколько раз с разными задержками. Например, при анализе функции спроса Что касается жилья, было бы разумно предположить, что ваш текущий доход прошел.

Объедините годовой доход и, в некоторых случаях, доход за последние несколько лет Они влияют на текущие расходы на жилье. Задержка спецификации По отношению к переменным в модели структура запаздывания (структура Рой с задержкой), это важный аспект модели Классифицируется как спецификация самой переменной.

Давай встретимся В зависимости от структуры лага при рассмотрении следующей автокорреляции Глава. Расширенный анализ этой проблемы описан в главе 10. Источник: таблицы B.1 и B.2 являются определенными Умножьте результат на 100 с калькулятором цен на жилье дефлятора для всех затрат. Взято непосредственно из исследований переменных лагов 1959 и 1960 гг.

Текущий бизнес. » 198 движение 6,19. Создать логарифмическую регрессию выбранных затрат Продукт и доход (задержка 1 год) или относительная цена Ной (с опозданием на 1 год). Обратите внимание, что для этого вам нужно Измените период выборки с 1960 на 1983. Без вас, чтобы построить ту же регрессию Сравнение латентности и результатов за тот же период.

Смотрите также:

| Проверка линейного ограничения | Еще раз об условиях Гаусса—Маркова |

| Как извлечь максимум информации из анализа остатков | Гетероскедастичность и ее последствия |

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.