Оглавление:

Что можно сделать в случае гетероскедастичности?

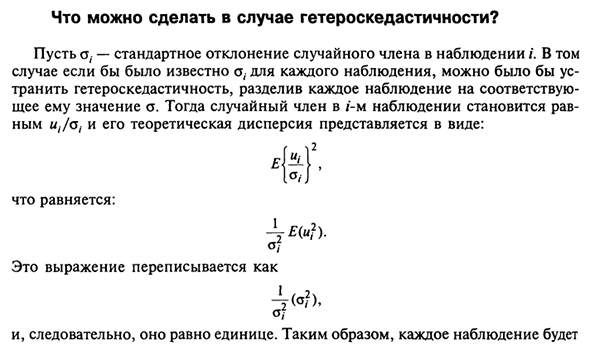

- Что можно сделать с неравномерной дисперсией? Пусть a будет стандартным отклонением случайного члена наблюдения /. В этом Для каждого наблюдения было бы возможно, если бы оно было известно Разделите каждое наблюдение на соответствующие и удалите неравномерную дисперсию Его значение а. Тогда случайные члены i-го наблюдения равны w, / a, и их теоретическая дисперсия имеют вид * Теф Равный: о /

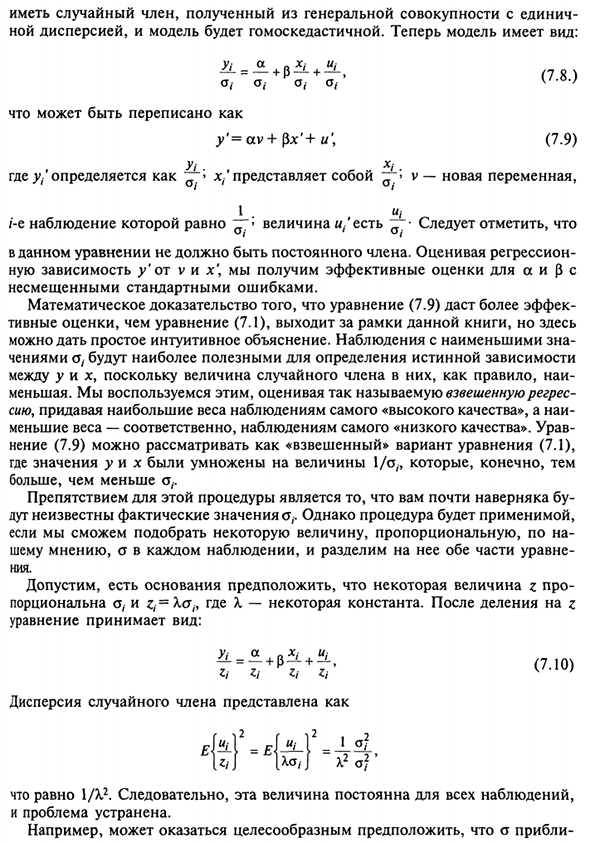

- Это выражение может быть переписано как о / Так что он равен 1. Поэтому каждое наблюдение Имеет случайный термин, полученный от населения с единством Распределенная, модель становится гомосексуальной. Формат модели следующий: у.- Q х, у — = — + P — + -> (78) Что можно переписать / = a v + p * ‘+ i /’, (7.9) U’1 xi Где k ‘это ~> x’is ~ «v-новая переменная, O / O / 1 ~ / Th наблюдение равно m ~> количество u, ‘является _. O / O /

Это уравнение не имеет постоянного члена. Людмила Фирмаль

Оценить регрессию Зависимости от y и v и x получают действительную оценку a и p e Справедливая стандартная ошибка. Математическое доказательство того, что уравнение (7.9) является более эффективным Положительная оценка, чем уравнение (7.1), выходит за рамки этой книги, но здесь Простое и понятное объяснение. Наблюдение с минимальными знаками помогает наиболее точно определить истинные зависимости Обычно случайный член между y и x Меньший.

Воспользуйтесь этим путем оценки так называемой взвешенной регрессии Это придает наивысший вес наблюдению «высшего качества», Придайте каждому из самых низких «низкокачественных» наблюдений небольшой вес. Urabá Уравнение (7.9) можно считать «взвешенной» версией уравнения (7.1). Здесь мы умножили значение y и x на 1 / с.

Конечно же Меньше Провал этой процедуры почти наверняка Фактическое значение a неизвестно. Однако процедура применяется. Если вы можете подобрать определенное количество, пропорциональное По нашему мнению, каждое наблюдение разделяется на обе части уравнения Ния. Предположим, есть основания предполагать, что определенное количество z Пропорционально a, Zj

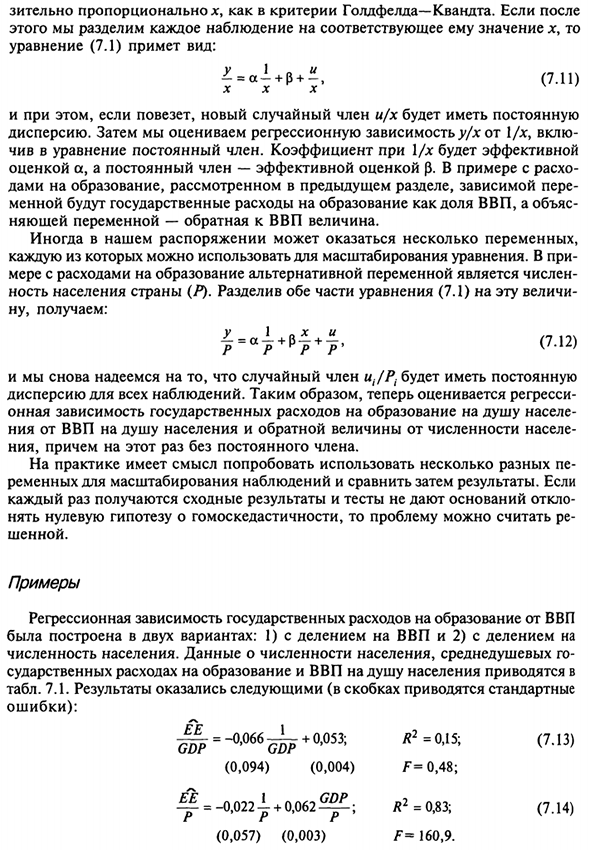

В любом случае «частная» регрессия — это первые 12 и последние 12 наблюдений в выборке (определяется по порядку модификации) Первая регрессия GDPB и GDP / P-2 вторая регрессия. В первом случае RSSX RSS2 или выше, это означает, что пересчет более чем компенсирован Терпимость, однако соотношение RSS1 / RSS2 составляет 1,37, Так что это было недостаточно высоко, чтобы показать статистику.

Значительное неравномерное распределение Ki. Во втором случае RSS2 / RSS {4.60, Это потому, что нулевая гипотеза равной дисперсии Отклонено при уровне значимости 5% (Критическое значение / ‘составляет 2,98). Преобразование этих уравнений обратно в форму (7.4) дает: Расчетный коэффициент ВВП составляет В этой формуле, однако, они несколько ниже.

Исходя из этого, стоило бы Что касается фиг, мы заключаем, что этот коэффициент ближе к 0,06, чем 0,07. Как видите, стандартная ошибка становится больше, Стандартная ошибка коэффициента ВВП в уравнении (7.4) Правильно, потому что последний был почти наверняка серьезным Низкий. Оценка a немного отличается от нуля, как в уравнении (7.13) и уравнение (7.14).

Уровень определения коэффициента R2 ниже, чем уравнение (7.4). Фактически в уравнении (7.13) Поскольку он очень низкий, даже если f статистика равна 0, он существенно не изменяется 5% не важно. Тем не менее, определение зависимости Каждый имеет свое значение и, следовательно, значение своего коэффициента R2 Беспрецедентная. В уравнении (7.13) коэффициент / 2 показывает, как объяснить.

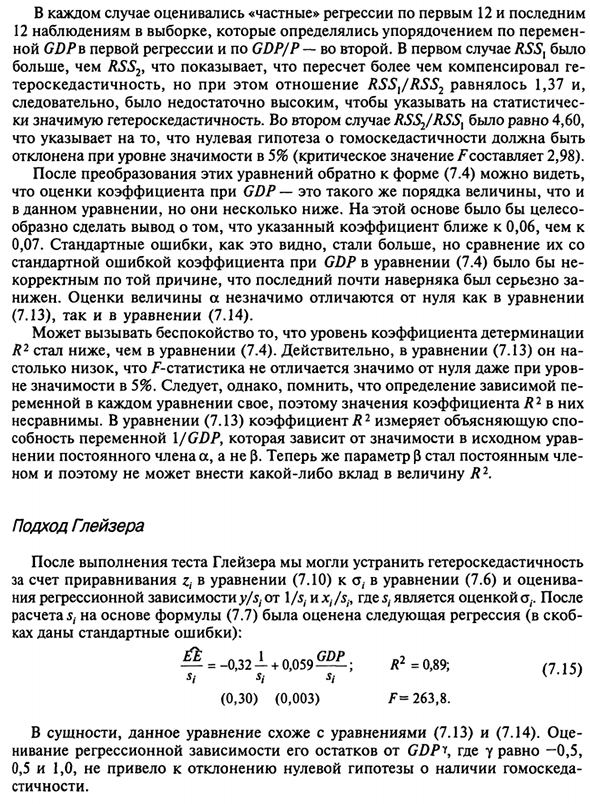

Переменная 1 / ВВП в зависимости от значимости исходного уравнения Мнение постоянных членов, а не с. Параметр p теперь является константой Г-н и, следовательно, не может внести свой вклад в значение L2. Глейзер подход После завершения теста Глейзера нам удалось устранить неоднородную дисперсию. Оцените, сделав zi в уравнении (7.10) равным a в уравнении (7.6)

Регрессионная зависимость y / si от 1D. Те, /? ,. Где ^ — оценка а. позже На основании расчета s, уравнения (7.7), была оценена следующая регрессия (в скобках) Если есть стандартная ошибка): — = -0,32- + 0,059 ^ -; R2 = 0,89; / 7 15) 5 / Si 5 / \ ‘-1 ~> / (0,30) (0,003) f = 263,8. По сути, это уравнение аналогично уравнениям (7.13) и (7.14).

Орт Наивная регрессионная зависимость остатка от GDPi (у равна -0,5) 0,5 и 1,0 не привели к отказу от нулевой гипотезы об однородном существовании Статические свойства. 213 Нелинейная функция Предположим, что истинная модель нелинейна (7.16). Рассмотренный в разделе 4.3, для ясности, p положителен. такой Следовательно, у — возрастающая функция от х. у = ось. (7,16)

Мультипликативный случайный член v увеличивает или уменьшает у со Соответствующий случайный процент. Распределение вероятностей v равно Например, для всех наблюдений вероятность увеличения Независимо от того, является ли он одинаковым при 2% под влиянием этого значения, Большой и маленький.

- Тем не менее, абсолютное значение увеличения Если х принимает высокое значение вместо низкого значения, 2% увеличивается. В результате это имеет тенденцию распространяться больше Наблюдения вокруг истинной зависимости с увеличением x и линейной Таким образом, регрессионная зависимость y от x может указывать на неоднородность Договорная. Конечно, решение здесь — перейти к логарифмической регрессии.

Это не только более подходящая математическая спецификация, Затем сделайте модель регрессии гомосексуальной: logj> = loga + piogx + logv. (7,17) Случайный член журнала v теперь влияет на ад зависимой переменной ад Следовательно, абсолютная величина его влияния не зависит от величины Журнал х.

Случай Оценка логарифмической регрессионной зависимости состояния рас. Людмила Фирмаль

Используйте данные таблицы, чтобы перейти от ВВП к образованию. 7.1 предлагает: Результат (стандартная ошибка показана в скобках): log EE = -3,31 + 1,06 log ВВП \ D2 = 0,93; (7,18) (0,24) (0,05) / — = 420,4, Вы можете видеть, что эластичность ЭЭ к ВВП является приблизительной Но равен 1.

Также была проведена оценка для улучшения качества расчетов Зависимость логистической регрессии от государственных расходов ВВП на душу населения на душу населения: log * y = -3,75 + 1,37 л г ^ -; R2 = 0,89; (7,19) (Co.) (0,17) (0,09) F = 254,8. Результаты близки к предыдущим и чуть более эластичны Стиль. Первая «частная» регрессия для обоих вариантов RSSt был больше, чем RSS2 как в 12, так и в последних 12 наблюдениях. 214 И отношения RSS {/ RSS2 было 1,92 и 2,78 соответственно.

Критический Значения F-статистики при 10 и 10 степенях свободы и уровне значимости 5% — 2,98. Следовательно, в обоих случаях гипотеза гомо нуля В Кедах палочке ИППП не отвергается. Неужели неравномерная дисперсия действительно важна? Ответ на этот вопрос зависит от степени вариации наблюдения. Пояснительные переменные (их диаграммы рассеяния Контрольная точка для определения стандартной величины ошибки случайного члена).

Некоторые расчеты, выполненные Р. Гири (Geary, 1966) Когда стандартное отклонение случайного члена пропорционально значению Объяснительная переменная для парной регрессии, затем коэффициент дисперсии Коэффициент наклона является условным Несколько наименьших квадратов по сравнению с поправкой на неоднородность Договорная. упражнения 7.3.

Установив факт неоднородного рассеяния, исследователь упражнения В 7.1 мы приступили к оценке следующей зависимости. 4g = 0,32-39,4 Z; L2 = 0,03; (Совместный) (0,03) (56,9) log M = -1,66 + 1,05 log G; L2 = 0,84, (Ко) (0,92) (0,12) Где Z — обратная величина от G (логарифм берется из основания e). 1. Почему проблема неравномерной дисперсии может быть порождена этими уравнениями Это менее важно? 2. Сравните эти уравнения и полученные для них результаты Мнение упражнения 7.1. 7.4.

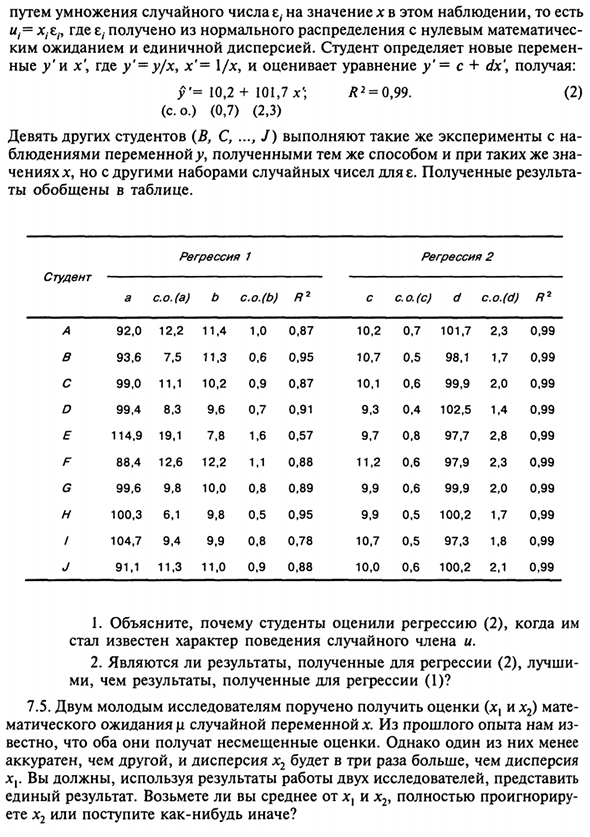

Студенту (назовем его А) дали 20 наблюдений двух переменных (они). Он был проинформирован и спросил, что у линейно зависит от х и случайного члена с * Получите расчетное значение коэффициента. Истинная зависимость неизвестна Дент и форма следующие. y = 100 + Wx + u. Используя нормальную МНК, студенты оценивают уравнение регрессии y = a + bx, Получите (стандартная ошибка показана в скобках): £ = 92,0 + 11,4; L 2 = 0,87. (1) (12,2) (1,0)

Затем ученика информируют о том, что случайный член ni был получен в / th наблюдении. 2 Умножьте на случайное число e. Х значение этого наблюдения, то есть Тогда ,. = xfa, где e. Получено из математически нулевого нормального распределения Ожидание и единичная дисперсия.

Студенты определяют новые изменения ny ‘и x \, где y’ — это y / x, x ‘= l / x, и оцените уравнение y’ = c + dx . у ‘= 10,2 + 101,7 х’; L2 = 0,99. (2) (Совместный) (0,7) (2,3) Остальные 9 учеников (B, C, …, J) Наблюдаемое значение переменной >> полученное с тем же значением тем же способом х, но использовать другой случайный набор е. Результат получен Это обобщено в Таблице 1.

Объясните, почему студент оценивал регрессию (2) Теперь известен как случайная терминология поведения. 2. Является ли результат, полученный с помощью регрессии (2) лучшим? Чем результаты получены в регрессии (1)? 7,5. Два молодых исследователя, которым поручено получать оценки (хх их2) Ожидаемая ju случайная величина x.

Из прошлого опыта Оба, как известно, получают справедливые оценки. Тем не менее, один из них мало Более точно, чем другие, дисперсия х2 в 3 раза больше дисперсии х {. Используя результаты двух исследователей, Единственный результат. Вы хотите усреднить JC или полностью игнорировать x2 Хочешь съесть х2 или хочешь что-нибудь сделать?

Смотрите также:

| Гетероскедастичность и ее последствия | Множественная регрессия в нелинейных моделях |

| Обнаружение гетероскедастичности | Свойства коэффициентов множественной регрессии |

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.