Оглавление:

Как слово «контроль», так и слово «власть» вызывают преимущественно негативные эмоции. Для многих людей контроль — это, по сути, ограничение (как цепь для собаки), стеснение, отсутствие самостоятельности и так далее. — в общем, противоположность нашим представлениям о свободе личности. В результате такого устойчивого восприятия контроль является одной из тех функций правительства, которые чаще всего понимаются неправильно. Если вы спросите, что значит контроль для менеджера, он, скорее всего, ответит, что он помогает держать людей в определенных рамках. Возможно, это правда. Одним из аспектов контроля является принуждение к послушанию. Но сводить контроль к ограничениям, которые предотвращают вредные для организации действия и заставляют всех вести себя дисциплинированно, означало бы упустить из виду главную цель управления [13, 190].

Одна из наиболее важных причин необходимости контроля заключается в том, что любая организация должна иметь возможность своевременно обнаружить и исправить ошибки до того, как они подорвут цели организации.

Контроль — это критически важная и сложная функция управления. Одна из важнейших характеристик контроля, которую следует учитывать с самого начала, заключается в том, что он должен быть всеобъемлющим.

Контроль нельзя оставлять исключительно в руках менеджера, назначенного «контролером», и его помощников.

Существует три основных вида контроля: предварительный, текущий и окончательный.

Все эти средства контроля схожи в своей реализации, поскольку преследуют одну и ту же цель: обеспечить, чтобы фактически достигнутые результаты были как можно ближе к требуемым. Они отличаются только сроками реализации.

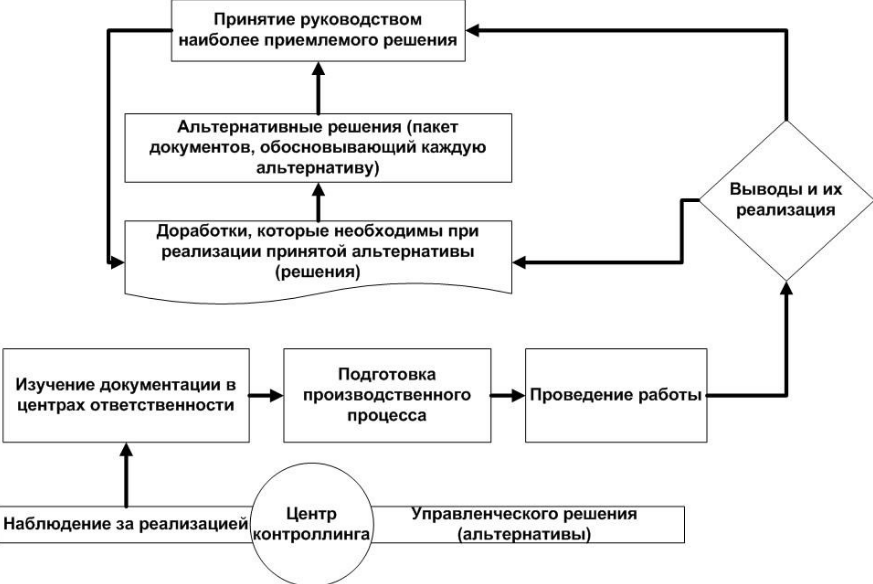

Однако для правильной организации такого контроля в компании классификация должна быть более полной и научной. Его содержание применительно к контролю в системе управленческого учета показано на рис. 1.

Контроллинг важен и необходим не только в связи с активным развитием современной теории управления в нашей стране, но и с реформированием структур власти и делегированием более широких полномочий муниципальным учреждениям и предприятиям.

Контроллинг — это система экономических инструментов для эффективного управления предприятием, с помощью которых можно определить его цели и постоянно контролировать степень их достижения. У разных предприятий разные цели. Поэтому контроллинг должен предоставлять разнообразные инструменты для управления их производственно-хозяйственной деятельностью, поскольку не существует набора инструментов, одинаково успешного для всех предприятий. Контроллер на предприятии постоянно сравнивает достигнутые результаты с запланированными целями, и таким образом в любой момент может определить фактическое состояние предприятия и его соответствие запланированному курсу.

Контроллинговый цикл регулирования основан на следующем процессе: целеполагание — идеальные и реальные цели; планирование — стратегическое и оперативное; сравнение достигнутого и запланированного; анализ выявленных «узких мест» организационной деятельности, их экономический рост, анализ отклонений от плана; корректирующие действия, управление, инновации.

Процесс контроллинга и его характеристика

В процессе контроллинга можно выделить три четко различимых этапа: разработка стандартов и критериев, сравнение фактических результатов с ними и принятие необходимых корректирующих действий. На каждом этапе предпринимается ряд различных действий. Модель процесса контроллинга показана на рисунке 2.

Стадия 1: Стадия 2: Стадия 3:

Определить результаты Сравнить действия.

Стандарты со стандартами

Рисунок 2 — Модель процесса управления

Первый шаг — это установление стандартов. Это показывает, насколько тесно переплетаются функции контроля и планирования. Стандарты — это конкретные цели, по которым можно измерить прогресс. Эти цели вырастают непосредственно из процесса планирования. Чем четче связь между целями организации и стандартами, используемыми для контроля, тем больше вероятность того, что процесс контроля будет принят, понят и даже саморегулируем [12, 102]. Все стандарты, используемые для контроля, должны быть выбраны из разнообразных целей и стратегий организации.

Второй шаг — сравнение фактически достигнутых результатов с установленными стандартами. На этом этапе руководитель должен определить, соответствуют ли достигнутые результаты его ожиданиям. Одновременно он принимает еще одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов.

Определение степени допустимых отклонений является критически важным вопросом. Если допустимый допуск установлен слишком высоко, возникающие проблемы могут быть огромными. Однако если уровень толерантности установлен слишком низко, организация будет реагировать на очень маленькие отклонения, что очень мешает и отнимает много времени. Такая система контроля может парализовать и дезорганизовать организацию и будет скорее мешать, чем способствовать достижению целей организации. В таких ситуациях достигается высокий уровень контроля, но сам процесс контроля становится неэффективным.

Чтобы быть эффективными, средства контроля должны быть экономичными. Преимущества системы управления должны перевешивать затраты на эксплуатацию. Стоимость системы контроля состоит из времени, затрачиваемого менеджерами и другими сотрудниками на сбор, передачу и анализ информации, стоимости всех видов оборудования, используемого для осуществления контроля, а также стоимости хранения, передачи и поиска информации, связанной с вопросами контроля. В коммерческой организации такой контроль является неэффективным и непроизводительным, если прибыль от внедрения контроля меньше, чем затраты на него. Одним из способов потенциального повышения экономической эффективности контроля является использование метода исключающего контроля. Этот метод часто называют принципом исключения и заключается в том, что контроль включается только в случае заметных отклонений от нормы.

Стратегический и оперативный контроллинг

Стратегический контроллинг является наиболее важным компонентом контроллинга, который управляет внешней средой, стратегическими факторами успеха, альтернативными стратегиями и стратегическими целями. Стратегический контроллинг направлен на реализацию долгосрочных стратегий и программ.

Целью стратегического контроллинга является формирование такой системы управления и планирования, которая позволит компании двигаться к намеченной стратегической цели своего развития. Стратегический контроллинг направлен на обеспечение эффективного существования компании в долгосрочной перспективе, формирование и управление потенциальным успехом организации.

В экономической литературе большое внимание уделяется ориентации стратегического контроллинга. Так, А. Гальвейтер в своей книге «Стратегическое управление предприятием» выделяет восемь проблем, которые можно решить с помощью стратегического контроллинга:

- изучение стратегических планов на предмет полноты и формальной и материальной согласованности.

- постоянный контроль «критических» внутренних и внешних условий, лежащих в основе стратегических планов.

- пересмотр стратегических решений с точки зрения временных рамок.

- мониторинг достижения контрольных показателей в сравнении со стратегическими предположениями с точки зрения сроков. 5.

- постоянный мониторинг оперативных действий с точки зрения потенциальных стратегически вредных вторичных и последующих действий. 6.

- периодически или через индивидуально определенные промежутки времени рассматривать стратегическую ситуацию компании на основе самостоятельно проведенного и углубленного анализа.

- периодически пересматривать разграничение стратегических областей бизнеса и критерии, применяемые к ним.

- периодический пересмотр принципов работы предприятия, которые определяют стратегические решения.

Целью стратегического контроллинга, по мнению А. Гейллейтера, является своевременное выявление причин отклонений, чтобы скорректировать стратегию предприятия до возникновения «оперативных» проблем.

Учитывая современное развитие, можно выделить следующие задачи стратегического контроллинга:

- Постановка качественных и количественных целей компании;

- Ответственность за стратегическое планирование;

- Разработка системы альтернативных стратегий;

- Определение критических точек во внешней и внутренней среде для системы альтернативных стратегий;

- Выявление узких мест и поиск слабых мест. Работа с узкими местами и слабыми сторонами;

- Определение системы показателей для информационной системы контроллинга;

- Управление отклонением фактических показателей от плановых (стандартных) показателей;

- Управление отклонениями;

- Управление системой мотивации;

- Управление экономическим потенциалом предприятия.

Для реализации целей и задач стратегического контроллинга необходимо иметь методы и инструменты стратегического контроллинга.

Методы и инструменты стратегического контроллинга могут быть:

? Анализ баланса, отчета о прибылях и убытках;

? расчет затрат и производительности;

? отчетность;

? Система информации, планирования и контроля;

? ? система показателей;

? краткосрочный и среднесрочный расчет успеха;

? Расчет размера маржи и анализ безубыточности;

? ? ABC-анализ;

? Расчеты рентабельности инвестиций и прибыльности; ?

? ? программы снижения затрат и рационализации; ?

? бизнес-анализ;

? Стратегические планы, анализ рынка, анализ сильных и слабых сторон;

? Портфельные анализы и эмпирические кривые;

? ? анализ жизненного цикла продукции; ?

? анализ затрат;

? Анализ рабочего времени; ?

? Модели управления производительностью в аддитивном производстве;

Мультипликативные модели управления эффективностью производства.

Основные этапы работ по постановке системы контроллинга

Типичными проблемами, с которыми сталкивается большинство компаний, являются:

Отсутствие «прозрачности» системы учета затрат, позволяющей установить причины их возникновения и определить их экономически обоснованную величину;

Отсутствие ответственности и мотивации персонала к снижению затрат и повышению эффективности деятельности;

Низкая эффективность в получении актуальной информации о текущей деятельности филиалов и компании в целом (расчеты, наличие финансовых ресурсов и т.д.)

Неполнота (с точки зрения решения управленческих задач) внутренней финансовой отчетности;

Недостаточная финансовая дисциплина среди линейных подразделений;

Недостаточная эффективность и бессистемный характер процедур планирования доходов, расходов и движения денежных средств.

Недостаточная эффективность системы первичного документооборота.

Анализ эффективности существующих систем, методов и процедур.

Система учета затрат — Изучение способности управления затратами повышать прибыльность бизнеса.

Организация системы бухгалтерского учета — проверка соответствия системы внешней и внутренней отчетности, своевременности и надежности используемой информации, необходимого уровня анализа.

Система планирования доходов, расходов и финансовых потоков — оценка ее эффективности с точки зрения управляемости, обеспечения ресурсами, подготовки планов и т.д.

Результат: определение проблем и их взаимосвязей («дерево проблем») в каждой области.

Разработка предложений и рекомендаций:

На основе проведенного исследования разработаны следующие документы:

1.1 Рекомендации по выделению центров финансового учета в компании,

1.1 Рекомендации по определению центров финансового учета в компании (полномочия, ответственность, система мотивации) и необходимые изменения в организационно-функциональной структуре.

1.2 Концепция разработки систем учета затрат и определения финансовых результатов, планирования доходов, расходов и финансовых потоков.

1.3 Варианты предложений по совершенствованию системы группового учета (включая конфигурацию и параметры информационной системы) и их обоснование.

1.4 Детальный план действий по внедрению предложенных рекомендаций, развитию информационной системы и системы корпоративного учета (для следующих этапов работы).

1.5 Оценка экономического воздействия реализации предложенных вариантов.

Все предложения и рекомендации должны быть представлены в отчете с учетом ожидаемых организационных изменений в компании.

Проектирование организационно-функциональной структуры

Организационно-функциональная структура предприятия — распределение бизнес-процессов между рабочими местами, подразделениями предприятия, которое формирует структуру подразделений предприятия (с учетом их задач, иерархической подчиненности).

Для эффективного достижения целей деятельности предприятия функциональная и организационная структура должна соответствовать целям.

Требование адекватности означает:

Полнота (выполнение всех функций, необходимых для достижения целей предприятия);

Целостность и последовательность (соответствие организационной структуры функциональной структуре, отсутствие дублирующих функций).

Разработка организационно-функциональной структуры предприятия предполагает

Проектирование нормативной организационно-функциональной структуры предприятия;

Рекомендации по оптимальному распределению функций между подразделениями и сотрудников внутри подразделений;

Определение «функциональных портретов» должностей, требования к отдельным рабочим местам;

Анализ и рекомендации по оптимизации реализации функций;

Описание процесса внедрения разработанных нормативных функциональных и организационных структур.

Проектирование организационно-функциональной структуры

Организационно-функциональная структура предприятия — распределение бизнес-процессов между рабочими местами, подразделениями предприятия, которое формирует структуру подразделений предприятия (с учетом их задач, иерархической подчиненности).

Для эффективного достижения целей деятельности предприятия функциональная и организационная структура должна соответствовать целям.

Требование адекватности означает:

Полнота (выполнение всех функций, необходимых для достижения целей предприятия);

Целостность и последовательность (соответствие организационной структуры функциональной структуре, отсутствие дублирующих функций).

Разработка организационно-функциональной структуры предприятия предполагает

Проектирование нормативной организационно-функциональной структуры предприятия;

Рекомендации по оптимальному распределению функций между подразделениями и сотрудников внутри подразделений;

Определение «функциональных портретов» должностей, требования к отдельным рабочим местам;

Анализ и рекомендации по оптимизации реализации функций;

Описание процесса внедрения разработанных нормативных функциональных и организационных структур.

Описание должности (описание должности: обязанности, подчиненность, права и обязанности, выполняемые функции, методы выполнения функций, порядок отчетности, порядок работы с документами.

Должностные инструкции являются важной и неотъемлемой частью системы управления.

Они содержат набор функций (должностные инструкции) и точные указания для каждого сотрудника организации по их выполнению. Принцип здесь заключается в том, что «точное и полное описание организационных процедур каждого сотрудника компании может обеспечить ее надежное высокоэффективное функционирование». Цель этого процесса — повысить контролируемость деятельности компании.

В этом процессе используются следующие методы управления:

Системный анализ;

Анализ метода;;

Тренинги-семинары.

В результате внедрения этих методов организационно-функциональная структура и система, а также должностные инструкции смогут

Установите четкий механизм взаимодействия между подразделениями;

Создать у каждого сотрудника организации точное представление не только о его рабочих задачах, но и о методах их выполнения, что позволит сэкономить время на их реализацию;

Через точное и подробное описание каждой операции сотрудников снизить субъективность интерпретации их задач, тем самым объективизируя весь процесс организационной деятельности;

Снизить вероятность возникновения непредвиденных (чрезвычайных) ситуаций за счет точного выполнения должностных инструкций;

Правильно и эффективно реагировать на возникающие непредвиденные обстоятельства с помощью механизма адаптации, который является неотъемлемой частью разработанной системы управления.

Разработка методологии учета затрат и определения финансовых результатов.

Важным шагом в построении системы контроллинга в компании является разработка документа под названием «Методология учета затрат и определения финансовых результатов» (ACF). Этот документ служит основой для подготовки системы бухгалтерского учета компании. В рамках разработки будут проведены следующие работы:

Установление последовательной классификации статей затрат для всех структурных областей;

Установление методологии нормирования затрат для разделения затрат на экономически оправданные (полезные) и ненужные.

Установление методов расчета себестоимости продукции и услуг компании

Разработка методики определения финансового результата (прибыли) в разрезе структурных подразделений, видов бизнеса, услуг.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Визуальный менеджмент в бережливом производстве

- Источники мотивации

- Ораторское искусство и культура речи руководителя

- Фредерик Уинслоу Тейлор, американский инженер и основоположник научной организации труда и менеджмента

- Управление командообразованием в инновационном проектировании

- Проблемы подбора и отбора персонала в организации

- Международное корпоративное управление

- Роль человеческого капитала в современном менеджменте

- Планирование на предприятии строительной отрасли

- Взаимоотношение полномочий