Оглавление:

Проблемы приспособления и перспективы стран-должников

- Проблемы адаптации и перспективы должника Кредиты развивающимся странам, которые предлагались в больших количествах с 1973 года, неожиданно прекратились в 1982 году. Чтобы оценить этап перехода от получения кредита к погашению долга, в гл. Можно использовать введенную концепцию чистой передачи ресурсов (НЗТ).

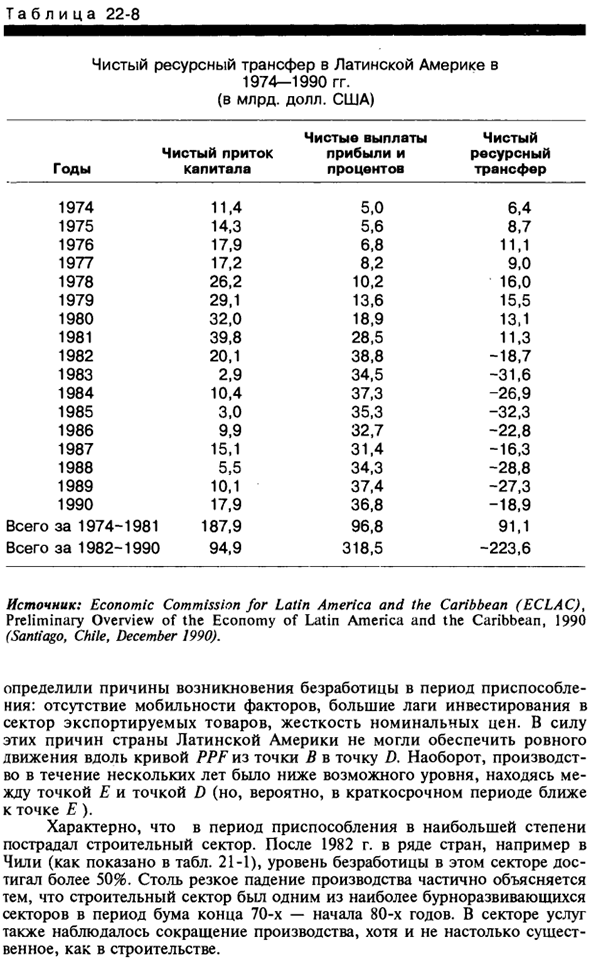

- Напомним, что НЗТ измеряет чистый приток капитала с глобального рынка в экономику (новые кредиты за вычетом долговых платежей) за вычетом процентных платежей по существующим долгам. Если в 1981 году чистый приток составил 1 миллиард долларов, то в 1982 году чистый отток составил около 19 миллиардов. Доллар. С 1982 года Источник: Себастьян Эдвардс и Фелипе Ларайн, «Долг, регулирование и восстановление в Латинской Америке: введение», S. Эдвардс и Ф. Ларайн.

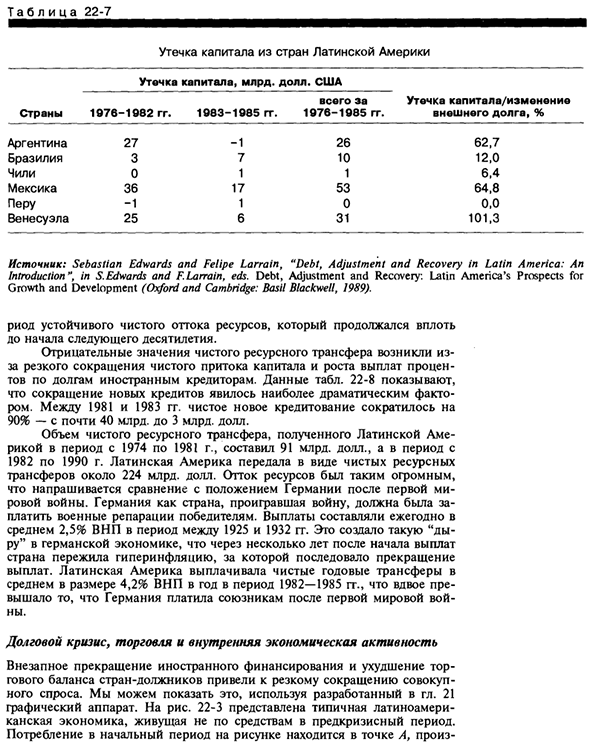

В таблице. Рисунки 22-8 показывают, что 1982 год стал поворотным моментом в динамике чистого движения ресурсов в Латинской Америке. Людмила Фирмаль

Задолженность, корректировка и восстановление: перспективы роста и развития в Латинской Америке (Оксфорд и Кембридж: Basil Blackwell, 1989). Период устойчивого чистого оттока ресурсов, который продолжался до начала следующего десятилетия. Отрицательный чистый приток капитала возник в результате резкого сокращения чистого притока капитала и увеличения выплат процентов по долгам перед иностранными кредиторами.

Таблица данных. 22-8 показывает, что сокращение новых кредитов является наиболее драматичным фактором. В период с 1981 по 1983 год чистое новое кредитование сократилось на 90% с почти 40 до 3 млрд долларов. Чистая передача ресурсов, полученная Латинской Америкой в период с 1974 по 1981 год, достигла 91 миллиарда долларов, а с 1982 по 1990 год Латинская Америка перечислила примерно 224 миллиарда долларов в виде чистой передачи ресурсов.

Он слишком большой и требует сравнения с ситуацией в Германии после Первой мировой войны. Германия, страна, проигравшая войну, должна была выплатить военную компенсацию победителю. В период с 1925 по 1932 год платежи составляли в среднем 2,5% от ВНП. Это создало такую «дыру» в экономике Германии, через несколько лет после начала платежей страна испытала гиперинфляцию, и платежи прекратились.

В период с 1982 по 1985 год Латинская Америка оплачивала чистый годовой перенос в размере 4,2% от среднегодового ВНП. Это было вдвое больше, чем Германия заплатила союзникам после Первой мировой войны. Долговой кризис, торговля и внутренняя экономическая деятельность Внезапное прекращение внешнего финансирования и ухудшение торгового баланса должников привели к резкому снижению общего спроса.

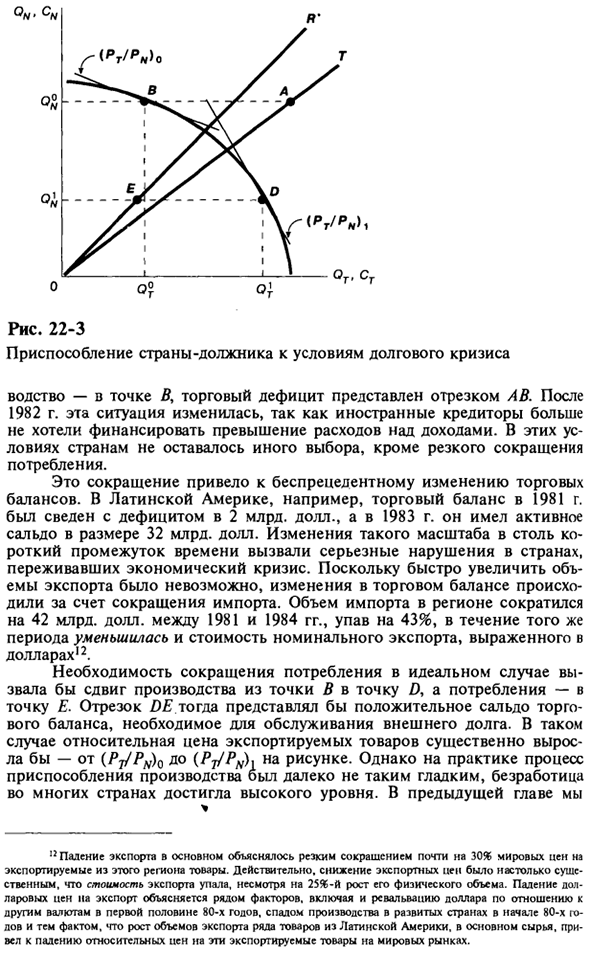

Это можно продемонстрировать, используя тот, который разработан гл. 21 графическое устройство. Рисунок 22-3 показывает типичную латиноамериканскую экономику, которая живет выше этого уровня в докризисные времена. Потребление за первый период на рисунке — точка А. Рис. 22-3 Адаптация стран-должников к кризисным ситуациям В лидерской точке B торговый дефицит представлен сегментом A B.

С 1982 года эта ситуация изменилась, поскольку иностранные кредиторы больше не хотят покрывать чрезмерные расходы сверх дохода. В этих условиях не было иного выбора, кроме как сократить потребление. Это сокращение привело к беспрецедентному изменению торгового баланса.

Например, в Латинской Америке сальдо торгового баланса в 1981 году сократилось с дефицитом в 2 млрд. Долл. США, а в 1983 году сальдо составило 32 млрд. Долл. США. В стране, переживающей экономический кризис. Поскольку было невозможно быстро увеличить экспорт, сокращение импорта вызвало изменение торгового баланса.

Импорт в этом регионе упал на 43% с 1981 по 1984 год, снизившись на 42 миллиарда долларов. В тот же период номинальная стоимость экспорта в долларах также снизилась12. Если необходимо сократить потребление, то в идеале производство будет перемещаться из точки B в точку D, а потребление — в точку E. Сокращение DE представляет собой торговый профицит, необходимый для погашения внешнего долга.

В этом случае относительная цена экспорта значительно вырастет — (Pj / Pn) q (/ г / г. Однако на практике процесс корректировки производства не так гладок и безработица во многих странах Достигнув высокого уровня главы мы 11 Снижение экспорта было обусловлено главным образом снижением мировых цен на товары, экспортируемые из региона, на 30%.

На самом деле падение экспортных цен было настолько велико, что объем экспорта уменьшился, но физический объем увеличился на 25%. Падение долларовых цен на экспорт обусловлено переоценкой доллара по отношению к другим валютам в начале 80-х годов, падением производства в развитых странах в начале 80-х годов и тем фактом, что О, увеличение экспорта многих товаров, в основном из Латинской Америки, сырья, привело к снижению относительных цен на эти экспортируемые товары на мировом рынке.

Выявлены причины безработицы в период адаптации: отсутствие ликвидности факторов, значительные задержки в инвестициях в экспортный сектор, жесткость номинальных цен. По этим причинам латиноамериканские страны не могли гарантировать плавного движения вдоль кривой PPF от точки B к точке D.

- Напротив, производство в течение нескольких лет упало ниже уровня, который мог бы быть между уровнем E и точкой D (но, вероятно, в краткосрочной перспективе) E). Для него характерна самая тяжелая часть строительного сектора в период адаптации. С 1982 года во многих странах, таких как Чили (как показано в таблице 21-1), уровень безработицы в этом секторе достиг более 50%.

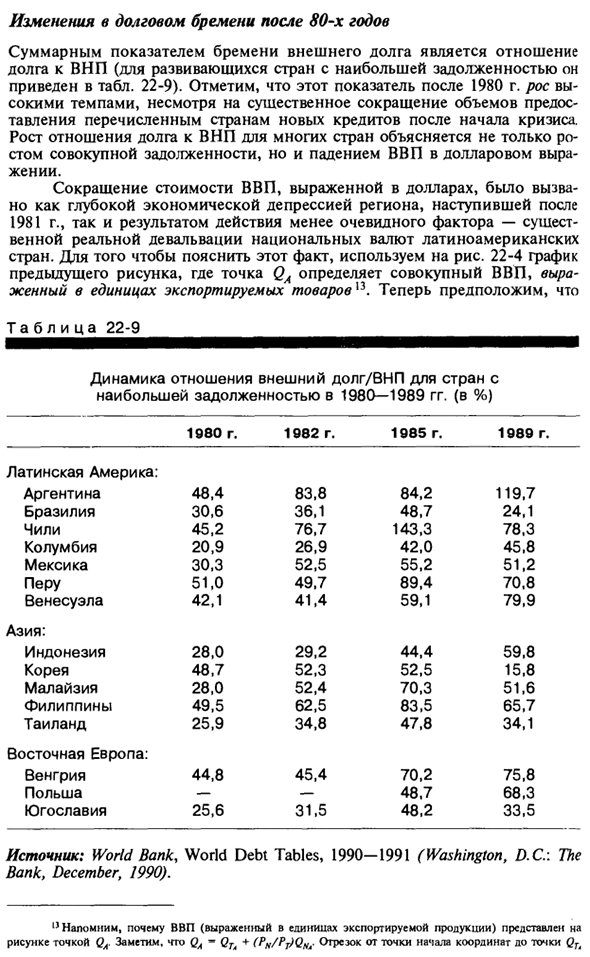

Этот резкий спад производства частично объясняется тем, что строительный сектор является одним из наиболее быстро развивающихся секторов в период бума конца 70-х и начала 80-х годов. Общая мера бремени внешней задолженности — это отношение долга к ВНП (для развивающихся стран с самой большой задолженностью см. Таблицу 22-9).

Производство в сфере услуг также сократилось, но не так важно, как строительство. Людмила Фирмаль

Следует отметить, что с 1980 года показатель быстро рос, несмотря на значительное сокращение объема новых кредитов этим странам с начала кризиса. Рост отношения долга к ВНП во многих странах объясняется не только увеличением общего долга, но и снижением ВВП в долларовом выражении.

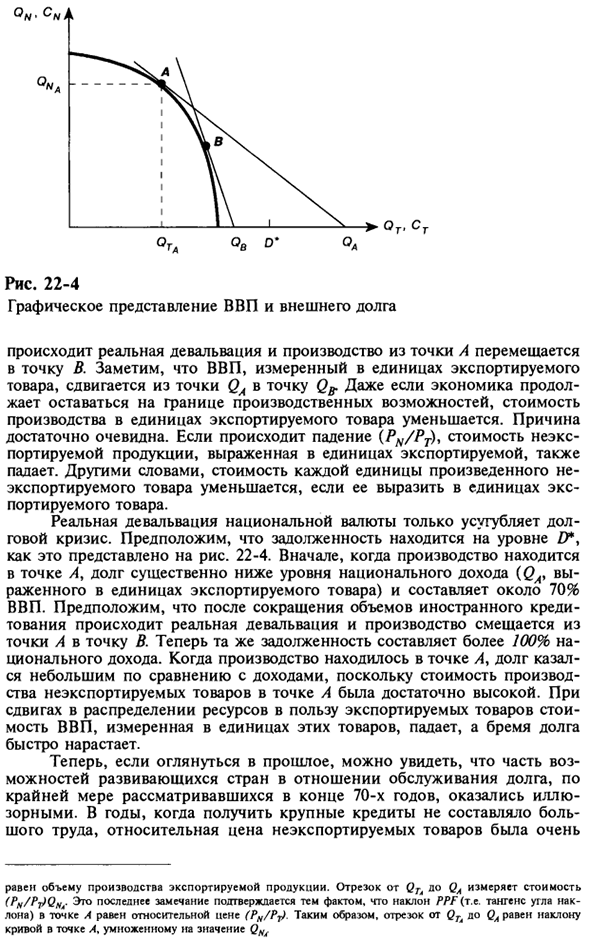

Снижение стоимости ВВП, выраженной в долларах, было вызвано как серьезным экономическим спадом в регионе с 1981 года, так и существенной реальной девальвацией валют стран Латинской Америки в результате менее очевидных факторов. Это было Используется в схемах для выяснения этого факта.

Рисунок 22-4 представляет собой график предыдущего рисунка, где точки QA определяют общий ВВП, выраженный в единицах экспортируемых товаров. 22 Рис. 22-4 Графическое представление ВВП и внешнего долга Происходит фактическая девальвация, и добыча из точки А перемещается в точку Б. ВВП, измеряемый в единицах экспорта, сдвигается от точки QA к точке Qg.

Даже если экономика останется на границе производственных мощностей, издержки производства на единицу экспорта будут снижены. Причина довольно очевидна. Если будет падение (PN / Pj) y, стоимость неэкспортированных товаров, выраженная в единицах экспортируемых товаров, также уменьшится. Другими словами, стоимость каждой единицы произведенных неэкспортируемых товаров уменьшается, когда выражается в единицах экспортируемых товаров.

Фактическая девальвация национальной валюты только усугубит долговой кризис. Предположим, что долг находится на уровне D *>, как показано. 22-4. Первоначально, если производство находится в точке А, задолженность значительно ниже уровня национального дохода (ОК, выраженного в единицах экспорта), который составляет около 70% ВВП.

Предположим, что после уменьшения внешних займов происходит реальная девальвация, и производство перемещается из пункта А в пункт Б. На тот же долг сейчас приходится более 100% национального дохода. Когда производство находилось в точке А, задолженность оказалась небольшой по сравнению с выручкой, поскольку затраты на производство неэкспортированных товаров в точке А были очень высокими.

Изменения в распределении ресурсов в пользу экспортируемых товаров приведут к снижению стоимости ВВП, измеряемой в единицах этих товаров, и долговое бремя будет быстро увеличиваться. Оглядываясь назад, я обнаружил, что некоторые возможности развивающихся стран по погашению долга, рассматриваемые по крайней мере в конце 70-х годов, являются иллюзией.

В течение нескольких лет, когда было не сложно получить крупный кредит, относительная цена неэкспорта была очень высокой Равен производству экспортной продукции. QA от сегмента или QTt измеряет стоимость (Pn / Pj) Qh4-. Эта последняя точка подтверждается тем фактом, что наклон PPF в точке A (т.е. наклон) равен относительной цене (PN / Pj). Следовательно, отрезок от QTt до QA равен QN / наклону кривой в точке A Высокий.

Экономика казалась процветающей, а долговое бремя незначительным. Тем не менее, большая часть отечественного производства приходится на сектор услуг (например, парикмахерскую) и строительный сектор, и его деятельность оказала незначительное влияние на экспортное производство. В результате, когда наступил период погашения кредита, внутреннее производство, выраженное в единицах экспорта, резко сократилось, а отношение долга к ВВП увеличилось.

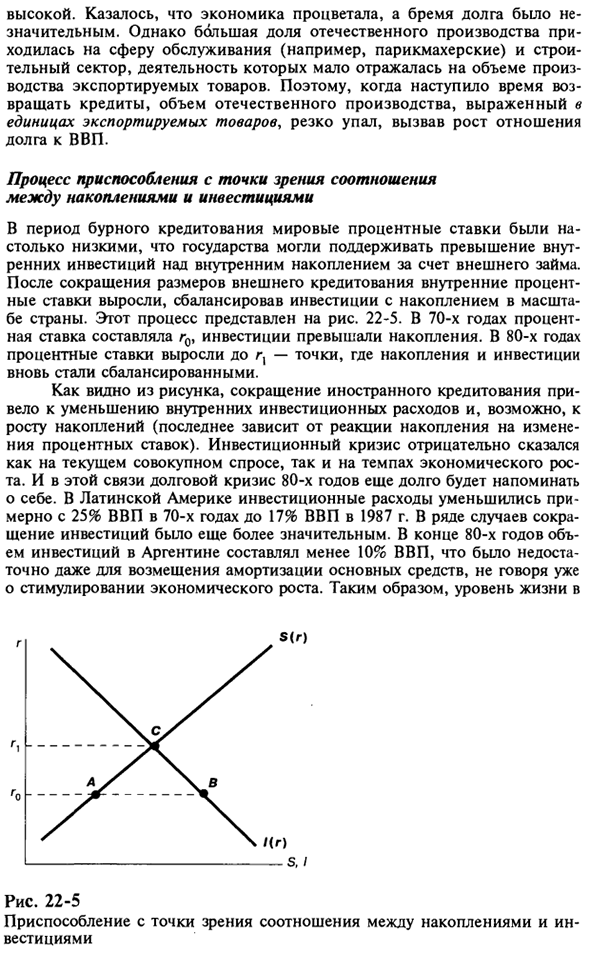

Процесс адаптации на взаимосвязи между сбережениями и инвестициями В период быстрого кредитования глобальные процентные ставки были настолько низкими, что государство смогло сохранить избыток внутренних инвестиций, который превысил внутреннее накопление внешних заимствований. После сокращения внешних займов внутренние процентные ставки выросли, сбалансировав инвестиции и национальное накопление.

Этот процесс иллюстрируется на рисунке. 22-5. В 70-х годах процентная ставка была r0, а инвестиции превышали накопление. В 80-х годах процентные ставки выросли до г. g — это точка, где баланс между накоплением и инвестициями перебалансирован. Как можно видеть, сокращение объема внешнего кредитования привело к снижению внутренних инвестиционных затрат и, в некоторых случаях, кумулятивному увеличению (последнее зависит от совокупного отклика на изменения процентных ставок).

Инвестиционный кризис оказал негативное влияние как на текущий спрос, так и на экономический рост. И в связи с этим долговой кризис 80-х годов будет напоминать себя надолго. В Латинской Америке инвестиционные расходы сократились с примерно 25% ВВП в 70-х годах до 17% ВВП в 1987 году. В некоторых случаях снижение инвестиций было еще более выраженным. В конце 1980-х годов инвестиции в Аргентину составляли менее 10% ВВП.

Этого было недостаточно, чтобы компенсировать износ основных фондов, не говоря уже о стимулировании экономического роста. Уровень жизни в Рисунок 22-5 Адаптация отношения между сбережениями и инвестициями Аргентина в 1990-х годах была намного ниже того, чего можно было бы достичь, если бы удалось избежать долгового кризиса.

Проблемы внешнего долга и бюджетные кризисы Долговой кризис имел серьезные последствия для национального бюджета, поскольку большинство иностранных займов, взятых развивающимися странами, были у государства. В 1970-х годах доступ к иностранным кредитам позволил правительству компенсировать большой дефицит бюджета, не прибегая к инфляционным налогам.

Эта возможность была недоступна с начала 80-х годов, когда источник финансирования был исчерпан. Кроме того, рост мировых процентных ставок в начале 1980-х годов значительно увеличил долговую нагрузку на бюджет 70-х годов. Таким образом, правительство расположилось между двумя огнями.

С одной стороны, стоимость погашения внешнего долга быстро и неожиданно возросла, а с другой стороны, государство потеряло возможность получать внешние займы для пополнения своего бюджетного дефицита. Необходимо было сократить дефицит бюджета или привлечь средства за счет внутренних средств. Многие правительства в 1980-х годах были вынуждены полагаться на инфляционные налоги для оплаты счетов.

В результате латиноамериканская инфляция за эти годы стала лучшей за всю ее историю. Проблема бюджета в начале 80-х годов также была вызвана другими факторами. Во многих странах сальдо торгового баланса значительно ухудшилось, экспорт государственных предприятий, экспортирующих товары, сократился, а налоговые поступления от экспорта сократились.

Многие частные предприятия также испытывали финансовые трудности в этот период, а в некоторых странах правительство брало на себя долги частично или полностью, что в конечном итоге привело к увеличению задолженности государственного сектора. Кроме того, как только разразился долговой кризис, реальный обменный курс резко упал (т. Е. Выросла цена экспортируемых товаров на неэкспортированные товары).

Погашение долга производилось в долларах, а доходы от государственного налога в значительной степени зависели от производства неэкспортированных продуктов, поэтому существенное снижение обменного курса значительно увеличило бремя погашения долга из-за некоторых внутренних налоговых поступлений.

Действия, которые правительство может предпринять в условиях серьезного бюджетного кризиса, были непривлекательны с политической, экономической и социальной точек зрения. Расходы государственного сектора были значительно сокращены во всех развивающихся странах. В частности, реальная заработная плата и инвестиции в государственном секторе резко сократились, усилив политическую и социальную напряженность.

Даже расходы на социальные нужды были значительно снижены, что негативно сказывается на здоровье и питании людей, и особенно на образовании для самых бедных слоев населения. 14 Реакция государственного сектора на шок 70 В Латинской Америке X и в начале 80-х годов появились Фелипе Реле и Марусек) Сетовский. ред. Государственный сектор и кризис в Латинской Америке (Сан-Франциско: ICS Press, Международный центр экономического роста. 1991).

По мере увеличения дефицита бюджета правительство было вынуждено искать альтернативные источники финансирования. Правительство было вынуждено печатать деньги, потому что внутренний финансовый рынок был не в состоянии удовлетворить растущие потребности государства в кредитовании. Как видно из гл. 6.

Печать денег на самом деле является одним из способов покрытия дефицита. Называется монетизация * 5 дефицита бюджета. Например, Боливия с 1982 по 1983 год. С 1984 по 1985 год он сильно зависел от налогов на инфляцию. Фактической гиперинфляции не произошло. Правительства других штатов сохранили доступ к внутренним сбережениям через местные рынки капитала и в течение некоторого времени откладывали инфляционные налоги.

Однако в этих странах объем ресурсов, полученных от кредитов на местном рынке, был ограничен, и правительству необходимо было быстро увеличить инфляцию. Финансирование дефицита бюджета из-за проблем с деньгами будет стимулировать инфляцию. Поэтому одним из последствий долгового кризиса стало распространение инфляции по всему миру.

Инфляционные тенденции появились более или менее во всех странах-должниках, но инфляция достигла самого высокого уровня в Латинской Америке и странах Восточной Европы, которые имели самый большой долг. Глава Как мы видим из 23, эти два региона пережили много раз гиперинфляции, и 80-е годы можно считать самым нестабильным десятилетием в мировой истории в этом отношении.

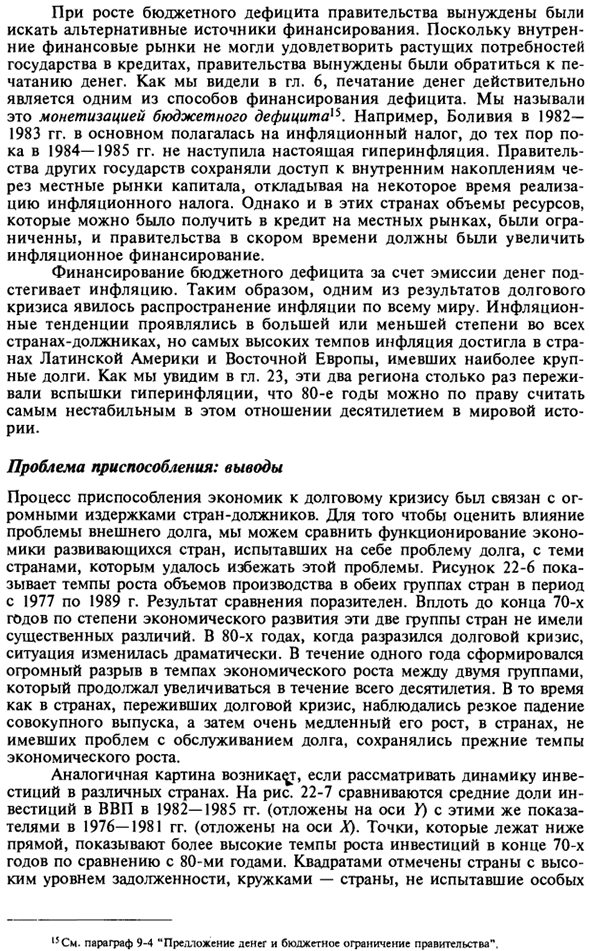

Проблемы адаптации: заключение Процесс адаптации экономики к долговому кризису был связан с огромными издержками стран-должников. Чтобы оценить влияние проблемы внешней задолженности, мы можем сравнить экономические функции развивающихся стран, которые столкнулись с проблемой задолженности, с функциями стран, которые избежали этой проблемы.

На рисунке 22-6 показаны темпы роста производства в обеих странах с 1977 по 1989 год. Результат сравнения замечательный. До конца 70-х годов две группы в стране не имели существенной разницы в степени экономического развития. В 1980-х годах, когда разразился долговой кризис, ситуация резко изменилась.

В течение года образовался большой разрыв в экономическом росте между двумя группами, который продолжал увеличиваться в течение десятилетия. В странах, переживших кризис задолженности, общий объем производства резко сократился и рос очень медленно, в то время как в странах, не имеющих проблем с погашением задолженности, темпы экономического роста оставались такими же.

Аналогичная ситуация возникает при рассмотрении динамики инвестирования в богатых странах. На рисунках 22-7 сравнивается средняя доля инвестиций в ВВП за период с 1982 по 1985 год. (График по оси Y) С тем же индексом в 1976-1981 гг. (Участок по оси X). Точки под прямой показывают более высокий рост инвестиций в конце 70-х годов по сравнению с 80-ми годами.

Квадраты обозначают страны с высоким уровнем долга, кружки обозначают страны без специального опыта 15 См. Параграф 9-4 «Ограничения денежной массы и государственного бюджета». 1967-1976 1978 1980 1982 1984 1986 1988 Количество лет — Страны, испытывающие трудности с погашением задолженности «» ~~ Страны, не испытывающие затруднений с погашением задолженности Рисунок 22-6

Рост производства в развивающихся странах: сравнение стран с и без задолженности (Международный валютный фонд, Глобальный экономический прогноз, с мая 1990 года) Последние проблемы с погашением задолженности. Результаты снова очень ясны. Страны, в которых трудно погасить внешний долг, характеризуются резким снижением уровня инвестиций, но страны, у которых таких проблем не было, не демонстрировали такой же тенденции.

Смотрите также:

| Социальное развитие и долговой кризис | Проблемы коммерческих банков-кредиторов |

| Природа долгового кризиса | На пути к разрешению долгового кризиса |

Если вам потребуется помощь по экономике вы всегда можете написать мне в whatsapp.