Оглавление:

Случай, требующий координации политики

- Случаи, которые требуют корректировки политики В параграфах 14-4 мы рассмотрели, как макроэкономическая политика одной страны влияет на другие страны. Эффект взаимодействия Зависимость от страны особенно важна, когда политические меры принимаются в крупных странах и регионах, таких как США, Япония, Германия и Европейский союз.

- Если страны находятся в экономической зависимости друг от друга, они могут скорректировать свою политику. В 1980-х годах они были заинтересованы в улучшении глобальной экономической ситуации и требовали более тесного сотрудничества в проведении макроэкономической политики.

Это выгодно, потому что независимые решения могут привести к нежелательным экономическим последствиям. Людмила Фирмаль

В Европе уровень сотрудничества очень высок, особенно в сфере денежно-кредитной политики. В чем заключается аналогичное сотрудничество экономически независимой страны? Теория игр предоставляет специальный инструментарий для изучения случаев сотрудничества. Аргумент в пользу применения теории игр в этом случае удобнее привести в качестве примера11.

Давайте установим плавающие курсы обмена для США и Японии. Предположим, что обе страны хотят снизить инфляцию (фактически в начале 1980-х). Правительства обеих стран должны согласиться с ограничительными финансовыми мерами, которые будут приняты.

В случае закрытой экономики власти, скорее всего, столкнутся с выбором инфляции и безработицы в краткосрочной перспективе при принятии решения о том, насколько жесткой должна быть денежно-кредитная политика (этот вопрос обсуждается в главе 15). В открытой экономике есть еще один аспект проблемы.

Страны знают, что если денежно-кредитная политика будет более жесткой, чем у их соседей, обменный курс упадет, а цены на импортные товары и инфляция упадут. Поэтому каждая страна стремится к денежно-кредитной политике, которая ведет к повышению стоимости ее собственной валюты.

Однако снижение обменного курса в одной стране означает увеличение обменного курса в другой стране. Ни одна из стран не может одновременно повысить стоимость своей валюты для иностранного государства. Кроме того, обе страны должны страдать, когда пытаются это сделать!

Если правительственные учреждения в обеих странах не будут действовать последовательно без координации действий, все будут пытаться ужесточить денежно-кредитную политику, достаточную для изменения обменного курса для снижения инфляции. Чистый эффект состоит в том, что обменный курс не изменится, но обе страны будут испытывать рецессию из-за жесткой денежно-кредитной политики.

Эта проблема может быть проиллюстрирована на численном примере. Пусть каждая страна выберет между политикой «сильных денег» (жесткая денежно-кредитная политика) и политикой «слабых денег» (мягкая денежно-кредитная политика). В каждой стране начальный уровень инфляции составляет 6%, а уровень безработицы — 5%.

Если обе страны будут проводить политику «сильных денег», в каждой из них произойдет рецессия: безработица возрастет до 10%, а инфляция снизится до 2%. Если обе страны будут проводить политику «слабых денег», рецессии не будет. Уровень безработицы остается на уровне 5%, а инфляция остается на уровне 6%.

Если одна страна реализует политику «сильных денег», а другая — «слабые деньги», то цена валюты будет расти в результате снижения инфляции в первой и второй странах. Так что с внезапным падением валюты 11 См. Джеффри Сакс, «Есть ли контролируемое повышение обменного курса?» Развитие доллара в США, перспективы и варианты политики, Федеральный резервный банк Канзас-Сити, август 985.

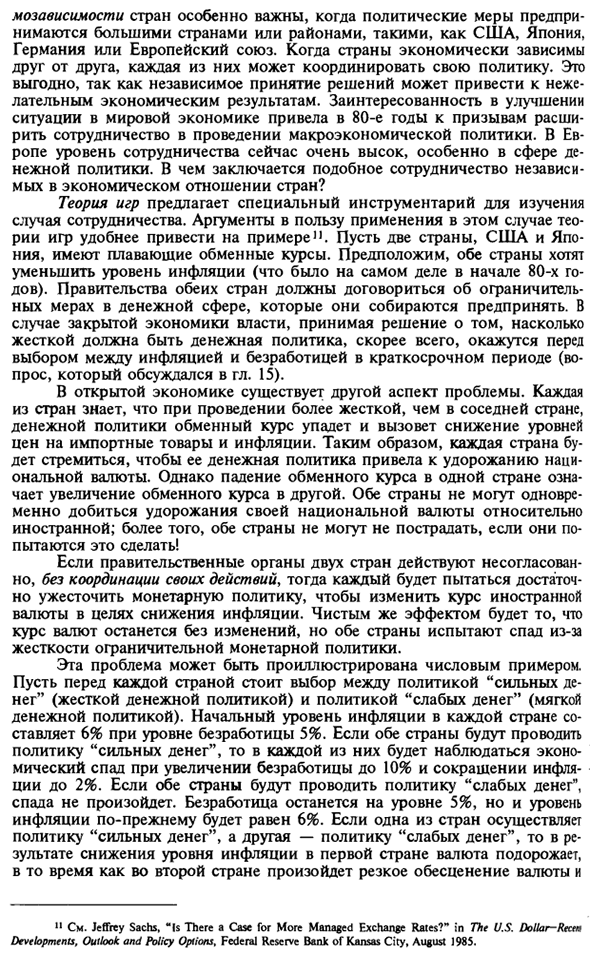

Страна 2 «Слабые деньги» «Сильные деньги» «Слабый сл = 11 14 деньги «sl2 = 11 sl2- в Страна 1 Сильный 6 12 деньги- ст2- 14 сл2 «12 Рис. 14-10 Корректировка политики и матрица выставления счетов Повышенная инфляция. Для простоты предположим, что в первой стране нулевая инфляция, 6% безработицы, во второй — 10% инфляции и 4% безработицы.

Далее предположим, что государственные органы обеих стран используют функцию «потерь». Это показывает, сколько различных комбинаций инфляции и безработицы могут принести обществу. Эта функция использует индекс бедности Оукена, равный сумме инфляции и безработицы12.

Мы предполагаем, что, если в обеих странах существует близкая денежно-кредитная политика, социальные потери (SL) составляют 12 (10 + 2) в каждой стране, и если обе страны имеют близкую денежно-кредитную политику 11 (5 + 6). Социальные потери страны с гибкой монетарной политикой составляют 14 (4 + 10), когда другие страны придерживаются строгой монетарной политики, а социальные потери страны с жесткой монетарной политикой.

Если в других странах действует политика «слабых денег» 6 (6 + 0), эти значения отображаются в «матрице платежей» на рисунке. 14-10. Далее рассмотрим стратегию взаимодействия двух центральных банков. Во-первых, предположим, что центральные банки имеют возможность наблюдать за действиями друг друга, но не могут напрямую корректировать свою политику.

С точки зрения отдельной страны, всегда лучше придерживаться жесткой стратегии, независимо от действий других стран. Потому что эта стратегия сводит к минимуму социальные потери при данном поведении других стран. Если в соседнем центральном банке существует строгая денежно-кредитная политика, то в проблемных странах потеря строгой денежно-кредитной политики составляет 12, а мягкая потеря — -14.

Точно так же соседний центральный банк 12 Этот индикатор был предложен в качестве чувствительного «термометра» для измерения макроэкономических трудностей Артуром Авкеном, главным советником по экономической политике администраций Кеннеди и Джонсона. Во главе мягкой денежно-кредитной политики с сильной денежно-кредитной политикой потери нашей страны составляют 6, слабая денежно-кредитная политика — I.

- В любом случае, стоит придерживаться жесткой денежно-кредитной политики. Поэтому обе страны вынуждены проводить строгую денежно-кредитную политику, и обе несут убытки, равные 12. Этот результат известен как равновесие Нэша, где каждый «игрок» минимизирует потери, принимая действия данного второго игрока.

В частности, если обе страны просто ослабят денежно-кредитную политику, потери будут меньше 11. Однако в отсутствие политики, которая вынуждает страны проводить эффективную политику и вносить коррективы в соответствующие правила игры, обе страны вынуждены проводить слишком жесткую денежно-кредитную политику.

Однако проблема в том, что этот результат неэффективен, поскольку обе страны могут улучшить свое положение, выбрав другие политические средства. Людмила Фирмаль

Однако есть и лучшие альтернативы. Во-первых, лидеры обеих стран могут встретиться и договориться об ослаблении монетарной политики. Во-вторых, страны могут разработать правила, которые уменьшают количество проблем, возникающих из-за плохой координации поведения. Например, предположим, что две страны с фиксированным обменным курсом связаны общим соглашением о денежно-кредитной политике.

Это облегчит обеим странам выбор мягкой денежно-кредитной политики, поскольку они будут гарантировать, что валюта не обесценится по отношению к валюте партнера. Равновесие, установленное посредством сотрудничества, является эффективным. Если страны, которые зависят друг от друга, не корректируют экономическую политику, вы не будете удивлены неэффективностью равновесия.

Во многих случаях все страны могут улучшить ситуацию путем совместного выбора политических инструментов, но оценить величину их выгод не так просто13. Однако настройка не так проста. Необходимо не только выделить области, где можно получать прибыль, но и преодолеть трудности политического характера.

Тем не менее, эмпирические исследования, корректировка экономической политики, чтобы подтвердить тот факт, что это выгодно для обеих стран, потенциальные выгоды от масштабов проблемы все еще есть место для обсуждения. В середине 1980-х годов координация макроэкономической политики в развитых странах стала более тесной.

В феврале 1985 года доллар США достиг рекордно высокого уровня и был обменен на 260 иен или 3,3. В связи с этим центральные банки крупных индустриальных стран совместно вмешались в международный валютный рынок, чтобы снизить стоимость доллара. Министры финансов пяти основных государств (Большой пятерки) встретились в сентябре 1985 года в отеле Plaza Hotel 14 в Нью-Йорке.

Так называемое соглашение о планировании гласило, что доллар переоценен, и центральный банк будет корректировать свою политику, чтобы снизить его. После того, как стоимость доллара значительно упала в течение следующих полутора лет, министр финансов воссоединился в Лувре в феврале 1987 года и согласился с тем, что доллар хорошо упал и обменный курс был установлен правильно.

«Примеры эмпирических измерений преимуществ совместной работы см., Например, Вайвад МакКиббин, Джеффри Сакс,« Глобальные связи — макроэкономическая взаимозависимость и сотрудничество в мире Ecorxm »(Вашингтон, округ Колумбия: Институт Брукингса, 1991). 14 На данный момент в «большую пятерку» вошли Франция, Япония и Великобритания. Америка и Германия.

Различные предложения были предложены для усиления фактической степени координации политики. Стэнфорд Рональд Маккиннон выступает против системы плавающего обменного курса, которая соединяет Соединенные Штаты, Европу и Японию. Он призвал (возможно, в более узких границах) вернуться к системе с фиксированным обменным курсом, основанной на тесном сотрудничестве в области денежно-кредитной политики15.

Джон Уильямс из Института международной экономики выступал за расширение поля с фиксированным обменным курсом, но опять-таки связан с международным соглашением по денежно-кредитной политике. Ричард Купер из Гарвардского университета является единой валютой центрального банка 7 для всех развитых стран к началу единого 2010 года7.

Конечно, это крайний шаг в координации национальной денежно-кредитной политики Будет. К концу 1980-х годов идея введения единой валюты не была столь радикальной в свете недавнего развития Европейского сообщества, описанного в следующем параграфе.

Смотрите также:

| Смешанная политика (кредитная и фискальная политика) | Координация политики внутри Европы |

| Эмпирические данные | Резюме к случаю плавающего обменного курса |