Оглавление:

Существование ВД и ее роль в оценке эффективности капиталовложений

Существование ВД и его роль в оценке эффективности инвестиций. Поскольку ВД широко используется в качестве индикатора экономической привлекательности проекта или транзакции в отношении уникальности и утвердительности решения УВД,

- проблема уникальности решения уравнения (2.4) в области i> -1 не является практической Очень важно Если поток (1.1) типа (1.5) имеет непрерывную составляющую a,

то для простейшего случая дискретного DP вида a = (a /) o 0). Людмила Фирмаль

Как вы знаете, число смен знака в последовательности коэффициентов в уравнении (2.4) имеет декартово правило (см. PV.Z), которое приводит к этой «уникальности». Но, тем не менее, проекты, в которых текущая условная прибыль A (t) (см. (1.2)) отрицательна в течение «инвестиционного интервала» [0, m], встречаются чаще.

Где m = max {/, 0 0, (2.7) o A (t) <0, 0 -1 и io> 0. Как видите, в нем есть условия (2.7), (2.8) и два маршрута ATC: один «add», ij <-1, а другой io> 0, «suit». В.Д. Пример 2.1. Для срочной покупки прибыльных акций брокер согласился с тем, что он обещает погасить задолженность в объеме 2000 года, взятую двумя равными частями в начале и в конце месяца — 3000.

- Определяет среднемесячную доходность кредитора по данной транзакции. Решение. Позвольте мне быть желаемой ставкой и 1000 = 1. Во-вторых, ATC можно записать в виде 3v2-v-1 = 0. Это уравнение имеет два корня: r0 = 0, 30276, ii = -3 и 30256, потому что легко видеть, что v = | [1 ± \ / 13]. 2,3.

Попросите читателя ответить на самые сложные вопросы о количестве корней, осевом расположении и т. Д., Поскольку теория алгебраических уравнений n-го порядка

включает в себя довольно мощные теоремы (например, Декарт, Евклид, теорема Штурма) Людмила Фирмаль

Это верно только в том случае, если в уравнениях есть определенный порядок, и человек, который хочет получить эти ответы, немного терпелив. В то же время те же теоремы не позволяют дать ответы на относительно простые, но практически важные вопросы общих уравнений.

Теорема 2.1 изменяет некоторые ситуации потока, которые представляют для нас интерес. Кстати, читатель, вероятно, уже заметил, что формат этих записей DP (1.5) ничем не отличается от условия (2.7). • Связь между этими двумя правилами и VD.

Во-первых, если предположить, что компания, заинтересованная в проекте, может занимать и занимать деньги с помощью кредитов, существует фиксированная процентная ставка x в год, то есть соответствующий TS.

И если все расходные и доходные компоненты соответствующей дочерней компании будут получены с помощью этого ТС, это окажется выгодным, и, если это так, то какой объем данного проекта. Вы можете легко «схематично».

Другими словами, вы можете рассчитать значение V (х). Это оказывается PP с такой скоростью для всего DP, связанного с проектом, Y (i)> 0 (другие вопросы мы оставим в стороне!). Но это запрос предложений.

Как это правило относится к Project VD? На самом деле, легко увидеть, что для ДП типа (1.5) V (0) = A (T)> 0 и V (oo) = a0 <0. Таким образом, если VD существует, то есть если решение io уравнения (2.4) существует в области i> -1 и является уникальным, то VD io> 0.

Это означает, что слева от точки io значение функции V (i) в области i> -1 положительно и отрицательно справа. Поэтому, согласно RFP, если вышеупомянутая ставка по текущему счету ниже VD, естественно назвать проект прибыльным.

Рассмотрите те же риски и поймите, как инвестиция в проект может сделать вас прибыльным. Так что, в принципе, она может сравнивать виртуальные DVD проектов. Решите уравнение (2.4) и верните доход x от аналогичной инвестиции в найденную акцию.

Если окажется, что INC проекта io больше, чем INC x от использования акции, это означает, что проект Это выгодно, потому что это лучше, чем акции, поэтому перейдите к Правилам внутренних доходов (LDPE). Проект получит прибыль, если VD io> x. Где х — доход на вспомогательном инструменте.

Итак, мы рассмотрели два варианта оценки качества проекта с использованием VD. Другими словами, оба были сведены к одному утверждению. Это означает, что если VD io> x, проект рентабелен. (2.9)

Кроме того, доходность конкретной ценной бумаги, подверженной риску, сопоставима со ставкой TS проекта или проекта, независимо от того, какой из двух вариантов выбран для ставки x. Конечно, это не случайно.

Естественно выбрать эти два фактора в качестве основы, но в принципе оба являются лишь двумя особыми случаями возможности (для инвесторов или компаний) привлечь капитал. Поэтому имеет смысл сравнить эффективность инвестирования в рассматриваемый проект.

В американской практике они хотят использовать фразу «альтернативная стоимость капитала». И таким образом чаще переводятся на русский язык: стоимость капитала (в смысле «эффективность использования») от «этой возможности» 3. 3

В общем, это выражение может иметь совершенно разные значения. Например: • Операционные расходы *. Еще раз, еще один пример основной версии DP в этой книге состоит в том, что есть время прояснить использование примеров, прежде чем привыкнуть к разнообразию реальной жизни.

Это вопрос о том, как изолировать DG1, описанный в этой книге. На самом деле, в разделе 1.3 выше, они были представлены неправильно, но это было сделано намеренно, но для упрощения разговора на первых этапах знания темы.

Финансовые отчеты обычно характеризуются тем фактом, что даже малейшее отклонение от самых простых обстоятельств может привести к неточностям в выражении и, следовательно, может вводить в заблуждение (и (Напомнил много раз) предложение. Однако всегда есть другой аспект.

Если вы хотите понять, что другие хотят сказать, это можно сделать в большинстве случаев без затруднений. Примером такой ситуации является попытка Раздела 1.3 более точно описать интересующий нас DP в этой книге.

В выделенных курсивом словах, заданных непосредственно перед определением значения условия проекта в момент времени t (1.2), мы, кажется, точно описали желаемый класс проекта. Но что случилось, когда мы написали эти слова в форме (1.3.1)?

С одной стороны, (1.3.1) является буквальным повторением математической формы этих слов, а с другой стороны, проекты типа (1.4.2), которые утверждают, что нет смысла их рассматривать, были Случаи проекта, которые могут быть частными (1.3.1)!

И несмотря на то, что рассмотрение этого вопроса действительно нецелесообразно (обсуждается в разделе 1.3). Поэтому запись интересующего нас ДП не совсем успешна.

Таким образом, с одной стороны, мы ищем записи в другом формате, но с другой стороны, мы признаем, что есть несколько причин для использования записей (1.3.1), особенно потому, что большинство этих DP нам интересны

Поэтому его можно описать в формате (1.5). Реальное использование RFP и LDPE Здесь мы привыкаем к преимуществам концепций, представленных в различных ситуациях. Конечно, в то же время меня интересуют различные формы, в которых реальная жизнь «носит» вышеуказанный подход.

И в качестве первого шага рассмотрим следующие два примера. Пример 1.1 (продолжение 3) Предположим, что предприниматель, решивший осуществить данный проект, имеет один и тот же 2% текущий счет по ссуде и займу.

Определите, будет ли этот проект выгодным для него через запрос предложений, и если да, то какая прибыль будет получена после его завершения. Решение. VD существует, потому что DP меняет знак только один раз. Выше, r0-2,2%, то есть: 0> * = 2%.

Таким образом, проект является прибыльным, и прибыль от завершения составляет W (0,02) = V (0,02) (l, 02) 13 = 481 (1,02) 13 = 622. • Чтобы узнать больше о G1VD, предположим, что большой лес простирается вне досягаемости.

Очевидно, что если вы хотите реализовать богатство, вы должны много инвестировать в строительство подъездных путей и приобретение подходящего оборудования.

В то же время ожидаемый рост цен на древесину и рост самих деревьев с течением времени приведут к обезлесению и отсрочке обезлесения (если эта операция будет проведена быстро).

В то же время проблема выбора оптимального момента (в таблице 1000 = 1; / гн в%) является проблемой, поскольку задача прогнозирования увеличения затрат на подготовку вызывает противоположное желание.

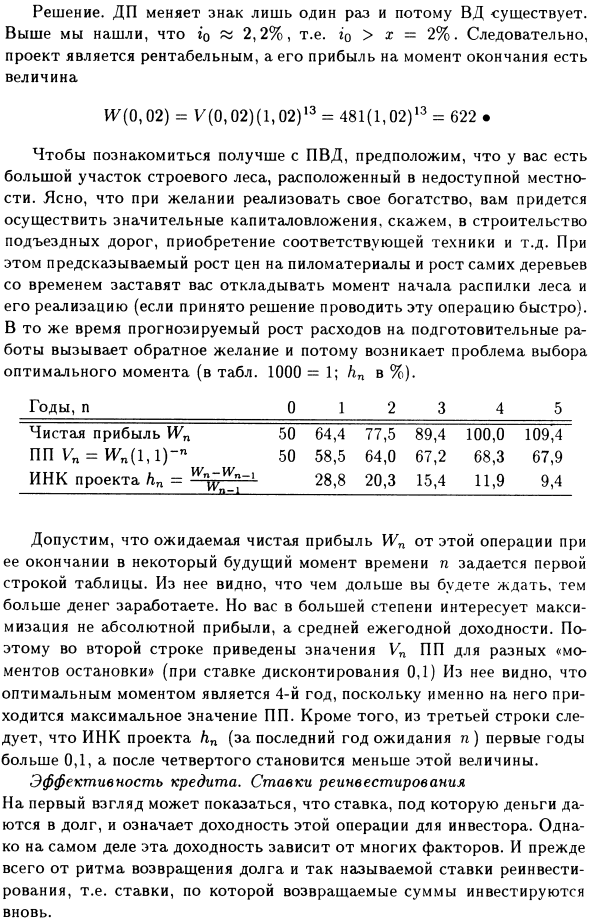

Год, n 0 1 2 3 4 5 Чистая прибыль Wn 50 64,4 77,5 89,4 100,0 109,4 PP Vn = Wn (л, л) — «50 58,5 64,0 67,2 68 3 67,9 INC hn = 55l-1 28,8 20,3 15,4 11,9 9,4 проекта Предположим, что ожидаемая чистая прибыль Wn от этой операции после ее завершения в некоторой точке n in приведена в первой строке таблицы.

Из-за интереса к максимизации среднегодовой доходности, вторая строка показывает значения Vn (0,1 дисконта) ПП для различных «простоев», И четвертый год является наибольшим значением ПП, Вы можете видеть, что этот год — лучшее время. Это меньше, чем это значение.

Коэффициент реинвестирования эффективности ссуды На первый взгляд может показаться, что ставка, по которой деньги выдаются в долг, подразумевает прибыльность этой операции для инвесторов. Однако на самом деле эта рентабельность зависит от многих факторов.

И, прежде всего, ритм погашения долга и так называемая ставка реинвестирования, ставка, по которой возвраты реинвестируются. Если кредитор не может заплатить деньги, полученные от заемщика, по крайней мере, по той же ставке, общая доходность бизнеса будет ниже, чем первоначальная ставка.

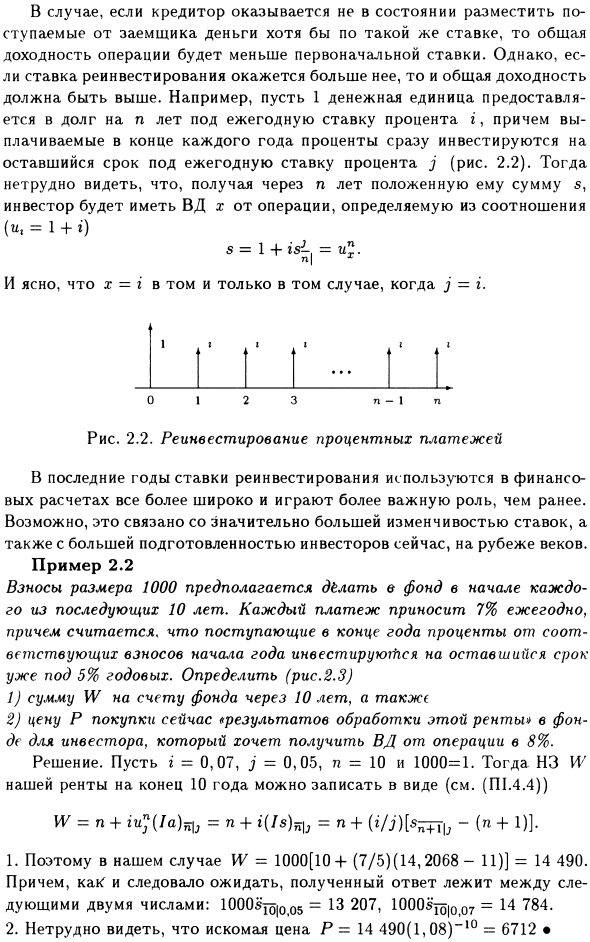

Тем не менее, уровень реинвестирования выше Если это так, общий доход будет выше. Например, при кредитовании одной валютной единицы по годовой ставке g на n лет проценты, выплачиваемые в конце каждого года, инвестируются немедленно на оставшуюся часть года по годовой ставке j (рисунок 2.2).

После получения сумм s, приписанных ему n лет спустя, мы видим, что у инвестора есть VD x от операции и определяется из отношения (u, = 14-g) s = 14-is-. = А? Понятно, что x = i, только если n | x и j = i. 1 1 1 i ••• ОI 2 3 p-I p Рисунок 2.2.

Реинвестирование процентов В последние годы ставка реинвестирования стала более широко использоваться в финансовых расчетах и играет более важную роль, чем раньше.

Вероятно, это связано со значительным увеличением волатильности процентных ставок на рубеже веков, а также с готовностью инвесторов. Пример 2.2. Предполагается, что пожертвование размером 1000 рублей будет внесено в фонд в начале каждого года в течение следующих 10 лет.

Каждый платеж составляет 7% в год, а проценты, полученные в конце года от соответствующего пожертвования в начале года, как полагают, были инвестированы на оставшуюся часть года. (Рисунок 2.3) 1)

Определите сумму W счета фонда через 10 лет, и 2) покупную цену P теперь как «результат обработки этого аннуитета *» в фонде инвестора, который хочет получить VD от операции 8% , Решение. Пусть r = 0,07, j = 0,05, n = 10, 1000 = 1.

Затем вы можете записать NZ W арендной платы через 10 лет в форме (см. (A1.4.4)) W = n + = n + i (/ s) s |, = n + (g / L ^ + T |? «(» +!)] • 1. Следовательно, в нашем случае IV = 1000 (10 4- (7/5) (14,2068-11)] = 14,490. Кроме того, ka1 <

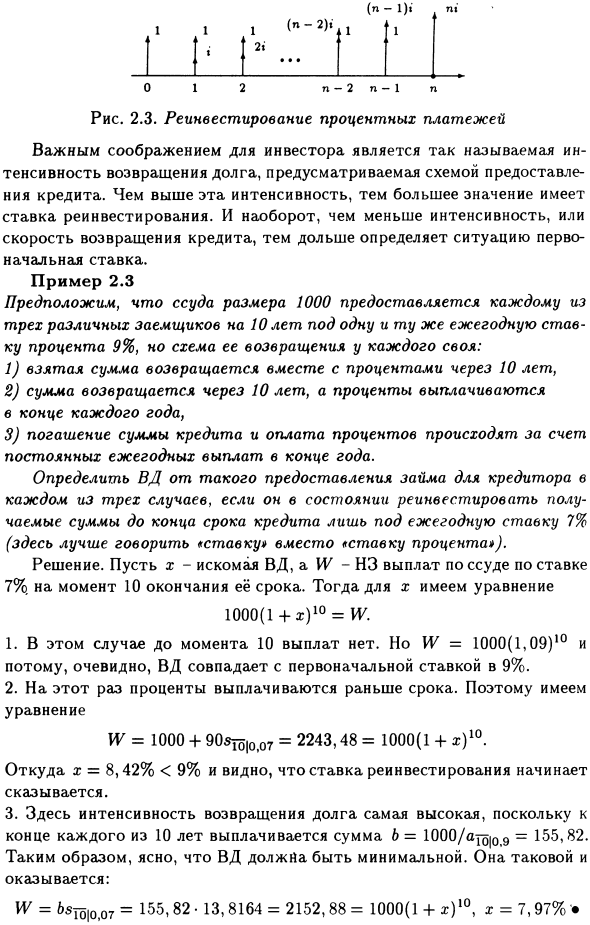

И полученный ответ состоит из двух ожидаемых чисел: 1000sjq | OO5 = 13 207, 1000 $ yq | OO7 = 14 784. 2. Желаемая цена: P = 14 490 (1, $ 8) »10 = 6712 • ni (nl) iО1 2 n-2 n-1 n Рисунок 2.3. Ключевым моментом для реинвесторов с выплатой процентов является так называемая ставка погашения долга, обеспечиваемая схемой займа.

Более важно, и наоборот, чем ниже интенсивность или скорость погашения кредита, тем дольше начальная ставка будет определять ситуацию, например, 2,3 кредита размером 1000 будут отличаться на 3 года при одинаковых условиях Предоставляется каждому из трех заемщиков

Предположим, что годовая процентная ставка составляет 9%, но у каждого есть своя собственная схема возврата: 1) Полученная сумма будет возвращена с процентами через 10 лет, 2) Эта сумма будет возвращена через 10 лет, и проценты будут

Выплачивается в конце года, 3) возврат суммы кредита происходит в конце года, периодически за счет ежегодных платежей, реинвестируя только сумму, полученную до конца периода кредита, по годовой ставке 7%

Если возможно (в этом случае было бы лучше сказать «оценить», а не «оценить»), определите VD от таких кредиторов кредитора в каждом из трех случаев. Решение. Пусть x будет желаемым VD, а IV будет NZ 7% платежа по кредиту на поставку в конце десятого периода периода.

Тогда есть выражение 1000 (1 + z) 10 = W для х. В этом случае нет оплаты до 10. Однако W = 1000 (1,09) 10, поэтому ясно, что VD соответствует начальной ставке 9%. 2. На этот раз проценты будут выплачены раньше, чем планировалось.

Следовательно, уравнение W = 1000 + EOvuoyu 107 = 2243,48 = 1000 (1 + z) 10. Здесь х = 8,42% <9%, и ставка реинвестирования начинает действовать. 3. Здесь к концу каждого 10-летнего года сумма платежа равна b = 1000 / auo | O9 = 155,82, поэтому интенсивность погашения задолженности самая высокая.

Таким образом, ясно, что VD нужно минимизировать. W = 6St5 | OO7 = 155,82-13,8164 = 2152,88 = 1000 (1 + z) 10, z = 7,97% *

Смотрите также:

| Доходность проекта. Простейший подход. | Сравнение инвестиционных проектов. |

| Приведенная прибыль и внутренняя доходность. | Две различные ставки на текущем счету. |

Если вам потребуется помощь по финансовой математике вы всегда можете написать мне в whatsapp.