Оглавление:

Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Он определяет конкурентоспособность, потенциал в деловом сотрудничестве и оценивает, насколько обеспечены экономические интересы компании и ее партнеров в финансовых и производственных отношениях. Однако способности реалистично оценивать финансовую ситуацию недостаточно для успешного функционирования предприятия и достижения его целей.

Конкурентоспособность предприятия может быть обеспечена только за счет правильного управления финансовыми и капитальными ресурсами, находящимися в его распоряжении.

Оценивая финансовое положение предприятия, можно определить степень обеспеченности финансовыми ресурсами, их целесообразное размещение, которые необходимы для нормального функционирования организации.

В современных экономических условиях деятельность любого хозяйствующего субъекта является объектом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечить выживание предприятия в современных условиях, руководство, прежде всего, должно уметь реалистично оценивать финансовое положение как своего предприятия, так и существующих потенциальных конкурентов.

При анализе очень важно знать пределы, чтобы анализ был объективным.

Важность финансового анализа в современных условиях

Корпоративные финансы — это экономическая категория, специфика которой заключается в сфере ее применения и присущих ей функциях.

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

«Финансы — это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включая формирование и использование денежных доходов, обеспечение обращения денег в процессе воспроизводства, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и т.д.».

Финансовое положение — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Ведь целью анализа является не только и не столько определение и оценка финансового состояния предприятия, но и постоянная работа над его улучшением.

Анализ финансового положения показывает конкретные области, в которых должна проводиться эта работа, позволяет выявить наиболее важные аспекты и наиболее слабые позиции в финансовом положении компании.

Оценка финансовых показателей может проводиться с разной степенью детализации, в зависимости от цели анализа, имеющейся информации, программного обеспечения, технических и человеческих ресурсов. Наиболее полезным является разделение процедур экспресс-анализа и углубленного анализа финансового положения. Финансовый анализ позволяет оценить

- Статус собственности компании;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций; и

- Необходимость в дополнительных источниках финансирования;

- Возможность увеличения капитала;

- Рациональность привлечения заемных средств;

- Достаточность политики распределения и использования прибыли.

Основой информационного обеспечения анализа финансового состояния должна быть бухгалтерская отчетность, единая для организаций всех отраслей и форм собственности.

Она состоит из форм бухгалтерской отчетности, утвержденных Министерством финансов Российской Федерации, Приказом от 27 марта 1996 года № 31 для бухгалтерской отчетности в 1996 году, а именно: бухгалтерского баланса; отчета о финансовых результатах и их использовании — форма № 2; пояснений к форме № 2 и приложений к бухгалтерскому балансу, форма № 5, и статистического отчета о затратах на оплату труда и производство, утвержденного Госкомстатом РФ.

Результаты финансового анализа позволяют выявить слабые места, требующие особого внимания, и разработать меры по их устранению.

Не секрет, что процесс принятия управленческих решений — это больше искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен быть единственным критерием для принятия того или иного управленческого решения. Результаты анализа являются «материальной основой» управленческих решений, принятие которых также основывается на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего решение.

Все это еще раз свидетельствует о том, что в современных условиях финансовый анализ становится элементом менеджмента, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур при принятии решений влияет как на последовательность подготовки документов, так и на последовательность процедур финансового анализа. Такое понимание логики финансового анализа лучше всего соответствует логике функционирования предприятий в рыночных условиях.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан только на данных бухгалтерского учета — внешний анализ; внутренний анализ может быть дополнен другими аспектами: Анализ эффективности авансирования капитала, анализ взаимосвязи между затратами, продажами и прибылью и т.д.

Виды финансового анализа

По содержанию процесса управления различают следующие виды финансового анализа: перспективный анализ, оперативный анализ, текущий анализ по результатам деятельности за определенный период времени.

Текущий анализ основан на бухгалтерской и статической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Основной задачей текущего анализа является объективная оценка результатов коммерческой деятельности, всестороннее выявление имеющихся резервов, их мобилизация, достижение полного выполнения материальных и моральных стимулов по результатам труда и качеству работы.

Текущий анализ проводится при обобщении результатов коммерческой деятельности; результаты используются для решения задач управления.

Особенностью текущего метода анализа является то, что фактические результаты оцениваются в сравнении с планом и данными предыдущих периодов анализа. Данный вид анализа имеет существенный недостаток — выявленные резервы навсегда теряют возможности повышения эффективности производства, так как относятся к предыдущему периоду.

Текущий анализ — это наиболее полный анализ финансовой деятельности, включающий результаты операционного анализа и служащий основой для будущего анализа.

Операционный анализ близок по времени к моменту совершения деловых операций. Он основан на данных первичного учета. Оперативный анализ — это система ежедневного изучения выполнения плановых заданий с целью оперативного вмешательства в производственный процесс и обеспечения эффективности функционирования предприятия.

Как правило, операционный анализ проводится по следующим группам показателей: Отгрузка и реализация продукции; использование труда, средств производства и материальных ресурсов; себестоимость; прибыль и рентабельность; платежеспособность. При оперативном анализе производится изучение натуральных показателей, расчеты относительно неточны, так как отсутствует целостный процесс.

Перспективный анализ — это изучение результатов хозяйственной деятельности с целью определения их возможной стоимости в будущем.

Перспективный анализ, раскрывающий картину будущего, обеспечивает менеджеру решение проблем стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа уточняются в соответствии с: объектами анализа; показателями деятельности; наилучшим обоснованием перспективных планов.

Предвидение как исследование будущего и научно-аналитическая основа для перспективного плана тесно связано с прогнозированием, а такой анализ называется перспективным.

Классификация методов и приемов анализа

Под методом финансового анализа понимается способ подхода к изучению экономических процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа используется ряд специальных методов и приемов.

Методы применения финансового анализа можно разделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; метод сравнения, сводки и группировки, метод цепной подстановки.

Техника сравнения заключается в сравнении финансовых коэффициентов отчетного периода с их плановыми значениями и с коэффициентами предыдущего периода.

Метод сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Для расчета величины влияния факторов в общей совокупности их воздействия на уровень агрегированного финансового показателя используется метод цепной подстановки. Суть метода ценных замен заключается в том, что путем последовательной замены каждого отчетного показателя на базовый показатель, все остальные показатели считаются неизменными. Такая подстановка позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

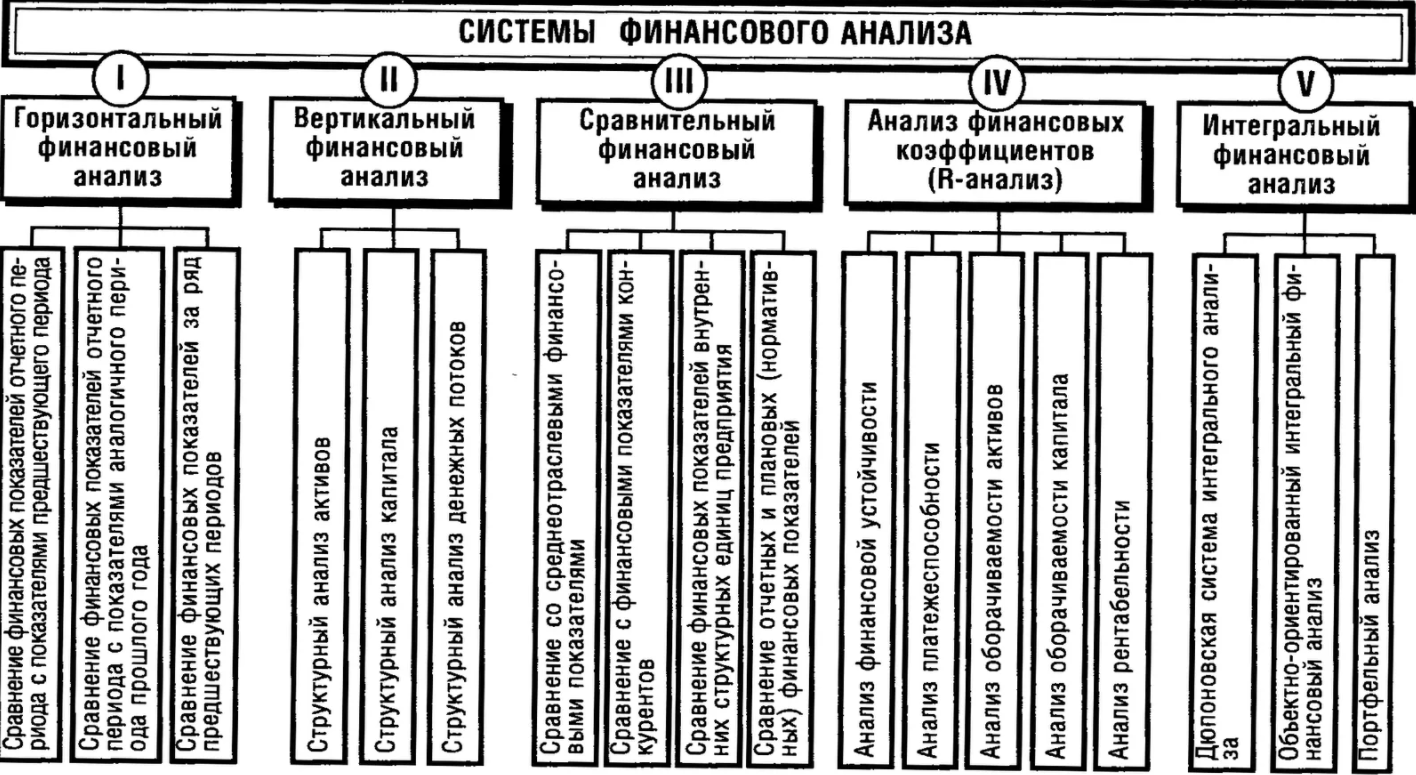

На практике выбирают основные методы анализа финансовой отчетности: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный анализ — сравнение каждого пункта с предыдущим периодом.

Вертикальный анализ — определение структуры итоговых финансовых коэффициентов с выявлением влияния каждой статьи расчетов на результат в целом.

Анализ тенденции — сравнение каждой статьи отчета с рядом предыдущих периодов и определение тенденции. Возможные значения показателя в будущем формируются с помощью анализа трендов, что позволяет проводить прогнозный анализ.

Анализ относительных показателей — расчет соотношений между отдельными статьями отчета или статьями разных форм отчета, определение взаимосвязи показателей.

Сравнительный анализ — это как внутрифирменный анализ консолидированных показателей отделов, магазинов, дочерних компаний и т.д., так и межфирменный анализ компаний в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ — это анализ влияния и отдельных факторов на результативный показатель с использованием детерминированных и стохастических методов исследования.

Факторный анализ может быть как прямым, так и обратным, то есть синтез — объединение отдельных элементов в общий показатель результатов.

Многие математические методы: корреляционный анализ, регрессионный анализ и т.д. пришли в область аналитических разработок гораздо позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решений могут быть вполне непосредственно применены в контексте финансового анализа.

Все вышеперечисленные аналитические методы относятся к формализованным аналитическим методам. Однако существуют и неформализованные методы: экспертные оценки, сценарии, психологические, морфологические и т.д., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно выделить приемы и методы какой-либо науки как уникальные для нее. Таким образом, в финансовом анализе используются различные методы и приемы, которые ранее в нем не применялись.

Формирование финансовых результатов деятельности предприятия

Финансы компании — это совокупность денежных отношений, связанных с формированием и использованием денежных доходов и накоплений компании. Корпоративные финансы обеспечивают обращение основного и оборотного капитала, а также взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и другими институтами финансово-кредитной системы. При этом они выполняют две функции:

- Размножение;

- контроль.

Воспроизводственная функция — это обслуживание кругооборота основного и оборотного капитала денежными средствами в процессе хозяйственной деятельности предприятия на основе формирования и использования денежного дохода и накопления.

Функция контроля — это финансовый контроль за производственно-хозяйственной деятельностью предприятия.

Финансовая стратегия предприятия основывается на определенных организационных принципах:

Жесткая централизация финансовых ресурсов, которая позволяет предприятию быстро маневрировать финансовыми ресурсами, их концентрация на основных направлениях производственно-хозяйственной деятельности.

Финансовое планирование, определение всех поступлений ресурсов компании и основных направлений их расходования.

Создание крупных финансовых резервов, обеспечивающих стабильную работу предприятия в условиях возможных колебаний рыночной конъюнктуры.

Безусловное выполнение финансовых обязательств перед партнерами.

Основной задачей финансовой стратегии является достижение самодостаточности предприятия.

Самоокупаемость — это способность предприятия покрывать свои затраты результатами производства, обеспечивая повторяемость производства в неизменном объеме.

При достижении самодостаточности решаются две важнейшие для предприятия проблемы:

- (а) для борьбы с убыточностью;

- для повышения рентабельности.

Бизнес должен не только покрывать свои расходы за счет доходов, но и быть рентабельным, то есть приносить прибыль.

Самофинансирование является неотъемлемой частью самофинансирования компании.

Самофинансирование — это способность предприятия использовать полученные средства не только для возмещения себестоимости продукции, но и для финансирования расширения производства и решения социальных проблем.

Самофинансирование осуществляется за счет прибыли и амортизации. В процессе накопления объем прибыли подлежит сокращению за счет налогов и различных платежей из прибыли. В конечном итоге прибыль остается перераспределенной. Нераспределенная прибыль и амортизация образуют финансовый фонд или источники самофинансирования предприятия.

Финансирование также может осуществляться путем привлечения средств с долгового рынка, к которым относятся: Банковские кредиты, выпуск ценных бумаг. Однако давайте более подробно рассмотрим собственные источники финансирования компании.

Капитал — это капитал, абсолютным и исключительным владельцем которого является собственник компании.

К собственному капиталу следует отнести уставный фонд, то есть первоначальное и последующее вложение собственных средств собственниками, акционерами и увеличение капитала за счет прибыли.

Прибыль является конечным финансовым результатом деятельности и состоит из финансового результата от реализации продукции, основных средств и других активов предприятия, а также доходов от внереализационной деятельности, уменьшенных на сумму затрат по этой деятельности. На практике его обычно называют валовой прибылью.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без учета НДС и акцизов и затратами на производство и реализацию, включенными в себестоимость продукции.

Определение прибыли относится к валовому доходу предприятия от реализации продукции по ценам, сформированным на основе спроса и предложения. При этом валовой доход предприятия представляет собой выручку от реализации продукции за вычетом стоимости материалов и является денежной формой чистой продукции предприятия, включая труд и прибыль.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Правовая характеристика акционерного общества

- Мобилизация потенциала для выполнения стратегии

- Финансовый менеджмент клиента. Риски проекта финансового менеджмента клиента

- Креативный потенциал менеджмента

- Классификация функций управления персоналом

- Теоретические основы коммуникационного менеджмента

- Научная классификация рисков

- Управление финансовым состоянием предприятия

- Деловые выступления, беседы

- Повышение экономической эффективности хозяйственной деятельности предприятия