Оглавление:

Риск, который является неотъемлемой частью экономической, политической и социальной жизни общества, неизбежно сопровождает все сферы деятельности и направления деятельности любой организации, функционирующей в рыночных условиях. В этой связи важнейшим и неотъемлемым критерием нормальной работы современного предприятия является способность высшего руководства прогнозировать, предупреждать, рационально контролировать и эффективно управлять рисками на строго научной основе. Риск связан с управлением и напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

Общеорганизационное управление рисками связано с термином «управление рисками».

Рисками можно и нужно управлять, т.е. по мере возможности следует применять определенные меры для прогнозирования наступления рисковых событий и применять соответствующие меры для снижения уровня риска.

Сегодня в развитых странах распространены два методологических подхода к управлению рисками на предприятии. Согласно старому подходу, руководители в большинстве организаций традиционно рассматривают управление рисками как специализированный и оправданный вид деятельности, это относится к страхованию и управлению валютными рисками. Новый подход подразумевает, что все сотрудники и руководители должны сосредоточиться на общем управлении рисками. С другой стороны, в России традиционно используется старый подход к управлению рисками на предприятии, что существенно тормозит развитие предпринимательства в целом.

Компания, которая стремится быть лидером на рынке и максимизировать свою прибыль, не может остаться в стороне от изменений, новых перспектив и подходов к управлению рисками. Поэтому необходимо учитывать все внутренние и внешние риски, которые могут помешать компании достичь своих целей.

Таким образом, актуальность исследований в области управления рисками в бизнесе обусловлена необходимостью разработки комплексного, всеобъемлющего подхода к управлению рисками, который координировался бы в рамках всей организации. Способность эффективно влиять на риски позволяет компании успешно работать, иметь финансовую стабильность, высокую конкурентоспособность и стабильную доходность.

В условиях рынка проблема оценки и учета экономического риска приобретает самостоятельное теоретическое и прикладное значение как важная составляющая теории и практики управления.

Большинство управленческих решений принимается в условиях риска в связи с рядом факторов — неполной информацией, противоречивыми тенденциями, случайными элементами и многим другим.

Таким образом, риск — это сложное явление с множеством перекрывающихся, а порой и противоречащих друг другу основ в реальном мире.

Риск — это вероятность того, что произойдет убыток или дефицит по отношению к прогнозируемому опциону.

Источником риска является неопределенность, под которой понимается отсутствие полной и достоверной информации, используемой в хозяйственной деятельности (при подготовке бизнес-планов, их реализации и т.д.).

По этому критерию все решения делятся на три группы:

- приемка в условиях безопасности;

- ассуммирование при условии вероятной определенности;

- ассуммирование в условиях полной неопределенности (ненадежности).

Под «риском» обычно понимается вероятность (угроза) потери компанией части своих ресурсов, потери дохода или возникновения дополнительных расходов в результате определенной производственной и финансовой деятельности.

Все эти определения подчеркивают такой характерный признак (свойство) риска как опасность, возможность отказа.

Для того чтобы более точно охарактеризовать определение термина «риск», полезно определить термин «ситуация риска», поскольку он непосредственно связан с содержанием термина «риск».

Термин «ситуация» может быть определен как комбинация, совокупность различных обстоятельств и условий, создающих определенную среду для деятельности.

Если можно количественно и качественно определить степень вероятности того или иного варианта, то это рискованная ситуация.

Из этого следует, что рискованная ситуация связана со статистическими процессами и сопровождается тремя сосуществующими условиями:

- наличие неопределенности;

- необходимость выбора альтернативы (следует помнить, что отказ от выбора — это тоже вид выбора);

- возможность оценить вероятность реализации выбранных альтернатив.

Следует отметить, что ситуация риска качественно отличается от ситуации неопределенности. Ситуация неопределенности характеризуется тем, что вероятность результатов решений или событий в принципе неопределенна.

Можно выделить несколько модификаций риска:

- Субъект, делающий выбор из нескольких альтернатив, имеет объективную вероятность получения ожидаемого результата на основе;

- Возможности наступления ожидаемого результата могут быть выведены только из субъективных оценок;

- субъект имеет как объективную, так и субъективную вероятность в процессе выбора и реализации альтернативы.

Риск — это деятельность, связанная с управлением неопределенностью в ситуации неизбежного выбора, с возможностью количественной и качественной оценки вероятности достижения намеченного результата, неудачи и отклонения от цели.

В феномене «риска» мы выделим следующие основные элементы, взаимосвязь между которыми составляет его суть:

- Возможность отклонения от намеченной цели, для которой была реализована выбранная альтернатива;

- вероятность достижения желаемого результата;

- неуверенность в достижении поставленной цели;

- возможность материальных, моральных и иных потерь, связанных с реализацией выбранной альтернативы в условиях неопределенности.

Важным элементом риска является вероятность отклонения от выбранной цели. В этом случае возможны отклонения как негативного, так и позитивного характера.

Функции управления рисками

Кроме того, риск имеет ряд присущих ему характеристик, которые помогают понять содержание риска. Можно выделить следующие основные особенности риска: противоречивые, альтернативные, неопределенные.

Противоречивость как характеристика риска проявляется в различных аспектах. Как вид деятельности, риск, с одной стороны, направлен на достижение общественно значимых результатов чрезвычайным, новым способом в условиях неопределенности и в ситуации неизбежного выбора. Это свойство риска, как и чередование, связано с тем, что подразумевает необходимость выбора из двух и более возможных вариантов решений, направлений, действий. Отсутствие выбора исключает разговор о риске. Там, где нет выбора, нет ситуации риска, а, следовательно, нет и риска.

Риск — это финансовая категория, поэтому на степень и объем риска может влиять финансовый механизм.

Управление рисками представляет собой систему оценки рисков, управления рисками и финансовыми отношениями, которые возникают в процессе такого управления, и включает в себя стратегию и тактику действий менеджмента.

Стратегия управления относится к направлению и использованию средств для достижения цели. Стратегия помогает сфокусироваться на различных возможных решениях, которые не противоречат основной линии стратегии и отбрасывают все остальные возможности. Как только цель достигнута, стратегия перестает существовать, потому что новые цели приносят с собой задачу разработки новой стратегии.

Тактика — это практические методы и приемы управления для достижения поставленной цели при определенных условиях. Задача тактики управления заключается в выборе оптимального решения и наиболее конструктивных методов и приемов управления в данной экономической ситуации.

Управление рисками выполняет следующие функции:

- субъект управления (организация рискового решения; рисковые капитальные вложения, работы по уменьшению величины риска, процесс страхования рисков, экономические отношения и связи между субъектами экономических процессов);

- Тема управления (прогнозирование, координация, регулирование, стимулирование, контроль, организация).

Любая продукция связана с определенными рисками — финансовыми, природными, экологическими, политическими, транспортными, имущественными, производственными, торговыми, коммерческими, инвестиционными, покупательской способностью, инфляцией и дефляцией, валютными, ликвидностью, упущенной выгодой, снижением рентабельности, прямыми финансовыми потерями, процентными ставками, кредитными, фондовыми рынками, селекционными рисками.

То есть внутренние риски, формирующиеся в процессе управления производством, и внешние риски, то есть те, которые находятся под влиянием внешней среды предприятия. Наличие такого большого количества различных видов рисков, которые различны для каждой отдельной компании и производителя, определяет необходимость их анализа, учета и управления.

При рассмотрении влияния внутренних и внешних рисков на деятельность компании необходимо проводить их более детальный анализ.

Политический риск — это возможность потерь или снижения прибыли в результате государственной политики. Политический риск также можно условно разделить на страновой риск, региональный риск и международный риск.

Эффективная предпринимательская деятельность связана с разработкой новых приборов и технологий, поиском запасов, повышением интенсивности производства. Однако внедрение нового оборудования и технологий несет в себе риск техногенных катастроф, наносящих значительный ущерб природе, людям и производству. В данном случае это технический риск.

Технический риск определяется степенью организации производства, профилактическими мероприятиями (регулярное профилактическое обслуживание оборудования, меры безопасности), возможностью ремонта оборудования собственными силами.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать прямое влияние на эти риски, и их возникновение обычно зависит от деятельности предпринимателя.

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любой производственной деятельности, в ходе которой предприниматели сталкиваются с проблемами недостаточного использования сырья, роста затрат, увеличения потерь рабочего времени, применения новых методов производства. Среди основных причин производственного риска — Снижение плановых объемов производства и реализации продукции вследствие снижения производительности труда, выхода из строя оборудования, потери рабочего времени, отсутствия необходимого количества сырья, увеличения процента бракованной продукции; снижение цен, по которым планировалась реализация продукции или услуг из-за их недостаточного качества, неблагоприятных изменений рыночной конъюнктуры, снижения спроса; увеличение стоимости материалов в результате чрезмерного потребления материалов, сырья, топлива, энергии, а также рост фонда заработной платы в результате превышения плановой численности работников или выплаты отдельным работникам заработной платы выше плановой; увеличение налоговых платежей и других отчислений в результате изменения налоговых ставок в неблагоприятную для предприятия сторону и их отчислений в ходе ведения бизнеса; нарушение дисциплины поставок, перебои в подаче топлива и электроэнергии; физический и моральный износ оборудования отечественных предприятий.

Прямая зависимость от производственного риска наблюдается в отраслевом риске, или рисках, так как производство чего-либо делится на отрасли производства товаров или услуг. Отраслевой риск — это вероятность потерь в результате изменения экономических условий отрасли и степень этих изменений как внутри отрасли, так и в сравнении с другими отраслями.

Риск инноваций — это вероятность возникновения убытков, когда компания инвестирует в производство новых товаров и услуг, которые могут не найти ожидаемого спроса на рынке.

Коммерческий риск — это риск, возникающий в результате продажи товаров и услуг, произведенных или приобретенных предпринимателем.

Коммерческий риск включает в себя: риск, связанный с продажей товаров (услуг) на рынке; а также с транспортировкой товаров (транспортных средств); риск, связанный с приемом товара (услуг) покупателем; риск, связанный с платежеспособностью покупателя; риск возникновения форс-мажорных обстоятельств.

Следует отметить, что в отечественной деловой литературе коммерческий риск часто отождествляется с предпринимательским риском, однако коммерческий риск является одним из видов предпринимательского риска.

Финансовый относится к риску, возникающему в результате финансового предпринимательства или финансовых операций, когда в финансовом предпринимательстве активом является либо валюта, либо ценные бумаги, либо денежные средства.

Финансовые риски включают в себя: Валютный риск; Кредитный риск; Инвестиционный риск.

Валютный риск — это вероятность финансовых потерь в результате изменений валютных курсов, которые могут произойти в период между датой заключения договора и датой его фактического урегулирования.

Экономический риск для компании заключается в том, что стоимость ее активов и обязательств (в местной валюте) может измениться в сторону увеличения или уменьшения в связи с будущими изменениями обменного курса. Это относится также к инвесторам, иностранные инвестиции которых — акции или долговые ценные бумаги — приносят доход в иностранной валюте. Переводческий риск носит бухгалтерский характер и относится к различиям в учете активов и обязательств компании в иностранной валюте. Если курс иностранной валюты, в которой деноминированы активы компании, снижается, то стоимость этих активов снижается.

Кредитный риск связан с возможностью того, что компания не сможет выполнить свои финансовые обязательства перед инвестором, если использует внешний кредит для финансирования своей деятельности. Следовательно, кредитный риск возникает в процессе делового общения компании с ее кредиторами: банками и другими финансовыми институтами; контрагентами: поставщиками и посредниками; акционерами.

Внедрение системного подхода к управлению рисками

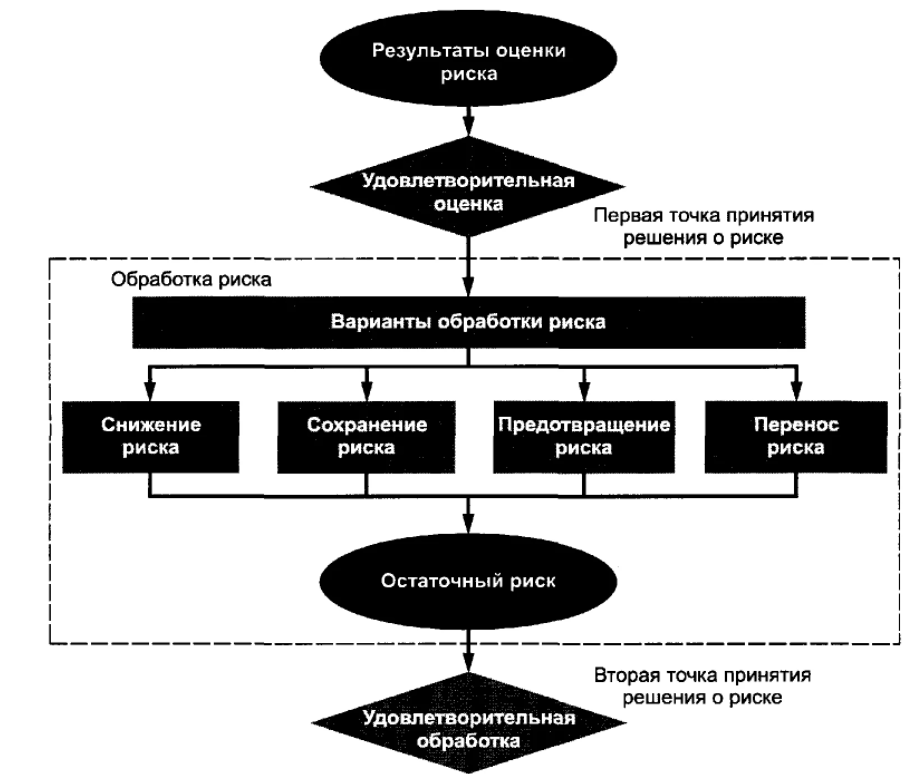

Управление рисками — или другими словами, управление рисками — это систематический процесс принятия и реализации управленческих решений, направленных на преодоление негативных событий, вызванных случайностью, минимизацию негативного влияния неопределенности альтернативных решений на организацию и снижение возможных потерь от рисков.

Управление рисками становится актуальным, когда проблема риска выявлена. Следует использовать результаты анализа рисков и моделирования. В целом, в отношении риска как вероятного провала возможны следующие управленческие меры: предотвращение, снижение, компенсация ущерба, поглощение. Предупреждение (устранение) — это исключение источника опасности путем целенаправленных действий субъекта риска. Существуют два подхода к предотвращению риска: широкий и узкий.

Узкий подход состоит в предотвращении рисков посредством конкретных мероприятий, проводимых за счет страховых сумм и по инициативе страховщика. Широкий подход реализуется вне рамок страхового сектора.

Уменьшение (контроль) риска называется вероятностью реализации источника риска в результате действий субъектов риска. Снижение рисков может быть достигнуто различными методами, включая использование таких методов, как диверсификация, секьюритизация, ограничение.

Диверсификация — распределение риска по нескольким, свойствам, направлениям деятельности и т.д.

Секьюритизация — разделение кредитной сделки на две части (подготовка условий кредита и заключение договора; предоставление кредита), каждая из которых осуществляется разными банками.

Лимиты — устанавливаются лимиты на инвестиции, партии приобретенных товаров, выданные кредиты и т.д.

Самострахование — принятие риска на себя, создание специального фонда за счет риска, подлежащего возмещению вероятного убытка.

Поглощение риска — это принятие риска на себя без дополнительных мер по его избежанию, смягчению или страхованию.

В связи с усложнением производственно-экономических условий, растущим разнообразием источников и возможными последствиями рисков, их необходимо рассматривать в системной взаимосвязи с другими факторами и параметрами экономической и производственной деятельности участников рынка.

Необходимость системного подхода также связана с растущими затратами на контроль и управление рисками на всех иерархических уровнях (государственный, корпоративный, индивидуальный). Эти затраты снижают эффективность социального производства, а также могут повлиять на социально-экономическую ситуацию в стране. Системный подход к управлению рисками основан на том, что все явления и процессы рассматриваются в их системном контексте, учитывается влияние отдельных элементов и решений на общую систему. Системный подход находит выражение в этом:

- Целью обеспечения безопасности деятельности должна быть системная параллельная защита геополитических, политических, социальных, экономических, финансовых процессов, защита окружающей среды, проектно-технологических структур экономики от чрезмерных (неприемлемых) рисков. В то же время следует использовать технологии обеспечения безопасности, охраны труда и урегулирования конфликтов;

- Риски (различной физической природы и с разными источниками), связанные с одной установкой или операцией, рассматриваются как единый набор факторов, влияющих на эффективность и потребление ресурсов;

- Рассматривает взаимосвязь управления рисками с эффективностью систем и использованием ресурсов на нескольких иерархических уровнях: Государство; Территория; Финансово-промышленная группа или холдинг; Компания или предприниматель без юридического лица; Семья и гражданин;

- как некая единая система, мероприятия по управлению рисками рассматриваются на разных стадиях жизненного цикла продукта или услуги (разработка, производство, эксплуатация, использование) и цикла разработки продукта (концепция, технический дизайн, прототипы);

- Мероприятия по подготовке, совершению, расчету, учету сделки (сделки) должны быть разработаны и приняты во внимание таким образом, чтобы риски, связанные с этой сделкой, были адекватно снижены;

- разрабатывает комплекс мер по ограничению риска в различных циклах деятельности компании (создание, развитие, зрелость, старение; инвестирование, текущая деятельность, денежная оценка) в их взаимной связи для защиты от рисков компании в целом;

- определяется как комплекс (совокупность) действий, объединенных с целью повышения безопасности деятельности путем использования ограниченного количества ресурсов, распределенных во времени и пространстве, рассмотрения операций по предотвращению, снижению, страхованию и поглощению рисков различной природы;

- совокупность взаимосвязанных элементов рассматривается как система управления рисками, которая включает в себя: меры законодательного характера; экономические и финансовые последствия; проектно-технологические решения; организационные мероприятия (охрана труда и здоровья), меры по охране окружающей среды;

- целесообразно создать определенный баланс потребления ресурсов, интенсивности мероприятий по управлению рисками и других направлений производственно-экономической деятельности;

- В руководстве целесообразно изучить риск достижения целей, определить средства и пути их достижения (маркетинг рисков), управление;

- Руководство может учитывать риски, связанные с обучением и практической деятельностью; риски планирования, организации, мотивации и контроля; риски сохранения тайны и конфиденциальности; риски конфликтного управления;

- Управление рисками должно иметь свою стратегию, тактику и операционные компоненты.

- Управление рисками следует рассматривать как науку, так и искусство. На всех этапах проектирования системы необходимо учитывать влияние человеческого фактора, творчество, необходимость работы в условиях жестких временных ограничений, а также последствия стресса.

Основной целью системы управления рисками является обеспечение успешного функционирования компании в условиях риска и неопределенности.

Методы управления рисками

Управление рисками в отечественных компаниях не всегда является эффективным, компетентным и целесообразным.

Управление рисками включает в себя разработку и реализацию коммерчески обоснованных рекомендаций и мер по снижению уровня риска до приемлемого для компании уровня. Управление рисками базируется на результатах оценки рисков, технического, технологического и экономического анализа потенциала и окружающей среды компании, текущей и прогнозируемой правовой базы управления, экономико-математических методов, маркетинговых и других исследований. Предметом оценки и управления рисками здесь являются стратегические решения предприятия, стратегический план, который содержит ряд утверждений о дальнейшем развитии внешней для предприятия среды, рекомендации по направлению действий руководства и работников предприятия, прогнозные заявления о реакции на планируемую стратегическую деятельность покупателей продукции, поставщиков сырья, конкурентов и т.д.

В реальных экономических ситуациях, в условиях влияния различных факторов риска, могут быть использованы различные способы снижения риска, которые влияют на ту или иную сторону деятельности компании.

Разнообразие методов управления рисками, используемых в экономической практике промышленных предприятий, можно разделить на четыре типа:

Наиболее распространенными в деловой практике являются методы избежания рисков. Эти методы используются предпринимателями, которые предпочитают действовать безопасно, не рискуя. Менеджеры этого типа отказываются от услуг ненадежных партнеров, стараются работать только с контрагентами, подтвердившими свою надежность — потребителями и поставщиками, стараются не расширять круг партнеров и так далее.

Методы локализации риска используются в относительно редких случаях, когда можно достаточно точно выделить и идентифицировать источники риска. После экономического распределения наиболее опасного этапа или участка деятельности можно сделать его контролируемым и тем самым снизить уровень конечного риска предприятия. Такие методы уже давно используются многими крупными производственными компаниями, например, при реализации инновационных проектов, разработке новых видов продукции, коммерческий успех которых весьма сомнителен.

Методы разделения рисков являются более гибкими инструментами управления. Одним из основных методов является разделение общего риска путем объединения усилий (с различной степенью интеграции) с другими субъектами, заинтересованными в успехе общего дела. Компания имеет возможность снизить собственный уровень риска, привлекая другие компании и даже частных лиц в качестве партнеров к решению общих проблем. Для этого могут создаваться акционерные общества, финансовые и промышленные группы; компании могут покупать или обмениваться акциями друг с другом, вступать в различные консорциумы, ассоциации, группы.

В некоторых случаях можно распределить общий риск по времени или по этапам долгосрочного проекта или стратегического решения. Методы компенсации риска являются еще одним способом урегулирования различных опасных ситуаций и связаны с созданием механизмов снижения опасности. В зависимости от характера воздействия эти методы классифицируются как проактивные. Эти методы, как правило, более трудоемкие и требуют большой предварительной аналитической работы, полнота и тщательность которой определяют эффективность их применения. Прогнозирование внешнеэкономической ситуации можно рассматривать как один из видов этого метода. Суть метода заключается в периодической разработке сценариев развития и оценке будущей бизнес-среды для компании, прогнозе поведения возможных партнеров или конкурентов, изменений в секторах и сегментах рынка, в которых компания является продавцом или покупателем, и, наконец, региональном и общеэкономическом прогнозе.

Метод «формирования резервной системы» очень похож на страховой, но сконцентрирован на самом предприятии. При этом компания создает страховые запасы сырья, материалов и комплектующих, создает резервные фонды наличности, планирует их использование в кризисных ситуациях, свободные мощности не используются, как правило, строятся новые контакты и связи на будущее.

Компания, выбрав метод активного целевого маркетинга как средство борьбы с риском, должна «агрессивно» создавать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: Сегментация рынка, оценка его возможностей; организация рекламной кампании, включающей всестороннее информирование потенциальных потребителей и инвесторов о наиболее выгодных особенностях продукции и компании в целом; анализ поведения конкурентов, разработка конкурентных стратегий, разработка политики и мер по управлению затратами и др.

Выявление областей риска и дерева решений в качестве методов оценки финансового риска

Зоны финансовых рисков — группировка финансовых рисков в соответствии с уровнем потенциальных финансовых потерь. Согласно этому методу, общее состояние компании разделено на пять зон, которые организованы в соответствии со степенью стабильности финансового состояния компании.

Данные области финансового риска идентифицируются с использованием показателя защиты от рисков, как показателя степени финансовой устойчивости компании.

Защита от рисков — это способность системы управления обеспечить поступательное развитие компании, основанное на мобилизации денежных ресурсов для снижения потерь компании в случае возникновения рисковых ситуаций.

Данный показатель позволяет разделить финансовый риск на зоны нормальной и аномальной стабильности (или критического состояния), предполагая, что вложенные в бизнес ресурсы будут восстановлены за счет финансовой деятельности, а полученная прибыль обеспечит самофинансирование и независимость компании от внешних источников.

Дерево решений представляет собой графическое представление последовательности решений и состояний окружающей среды, с указанием соответствующих вероятностей и значений отдачи для каждой комбинации альтернатив и состояний окружающей среды.

Проектный аналитик, строящий дерево решений, должен обладать необходимой и достоверной информацией для формулирования различных сценариев развития проекта с учетом вероятности и сроков их возникновения.

Можно предложить следующую последовательность сбора данных для дерева решений:

- определение состава и продолжительности фаз жизненного цикла проекта;

- определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

- При определении времени ключевых событий;

- изложение всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

- Детерминируя вероятность принятия каждого решения;

- определение затрат на каждый этап реализации проекта (затраты на работы между ключевыми событиями) в текущих ценах.

На основе полученных данных строится «дерево решений», структура которого состоит из пяти элементов:

- Пункты принятия решений — это моменты времени, в которые происходит выбор альтернатив;

- Точка случайного события (точка возникновения последствий) — точка времени, когда происходит случайное событие с тем или иным результатом;

- Ответвления — линии, соединяющие точки принятия решений с точками случайных событий. Ветви, начинающиеся от точки принятия решения, показывают возможные решения, а линии, начинающиеся от узлов случайного события, представляют возможные варианты случайного события;

- Вероятности — это числовые значения, расположенные на ветвях дерева, которые обозначают вероятность наступления этих событий. Сумма вероятностей в каждой точке принятия решения равна 1;

- Ожидаемое значение (следствие) — это цифра в конце количественного определения отделения каждой альтернативы.

В результате построения «дерева решений» рассчитывается вероятность каждого сценария развития проекта, NPV для каждого сценария, а также ряд других принципиально важных (как для анализа проектных рисков, так и для принятия управленческих решений) показателей.

Сложность внешней бизнес-среды и её изменчивость

Современная бизнес-среда обусловлена развитием технологий, научно-техническим прогрессом. Научные разработки способствуют повышению качества выпускаемой продукции и услуг во всех отраслях промышленности. Использование технологий в организационном и производственном процессе дает предприятиям конкурентное преимущество и позволяет им занимать лидирующие позиции в своем сегменте рынка.

Повсеместное распространение технологических и информационных инноваций делает необходимым для всех компаний использовать их для того, чтобы быть конкурентоспособными.

Требования рынка к компаниям, работающим в сфере производства и дистрибуции, очень высоки, а внешняя среда ведения бизнеса находится в постоянном изменении. Компании должны быстро реагировать на изменения внешней среды и появление новых технологий, управляя огромными потоками информации внутри и вне организации, чтобы обеспечить свое существование на рынке. Важные бизнес-процессы в компании, формирующие прибыль и оборот, используют результаты анализа внешней среды и ее изменения.

Вариативность и сложность внешней среды сводит к минимуму важность долгосрочного планирования. У производителей и продавцов товаров и услуг мало времени, чтобы проанализировать все факторы влияния и сделать соответствующие выводы.

Компания не может заранее продумать все возможные варианты поведения внешней среды для прогнозирования своих будущих действий — эта процедура очень дорогая и практически неосуществимая.

Именно сложность и неопределенность внешней среды обуславливает возникновение такой ветви управления, как управление рисками. Компания должна принять некоторые меры по управлению неопределенностью, чтобы рассмотреть возможные варианты в меняющейся бизнес-среде. Эти меры называются управлением рисками.

Плановая экономика, существовавшая ранее в СССР, не создавала необходимости в возникновении процессов управления рисками, поскольку все процессы были четко регламентированы и предсказуемы. Сегодня в России и мире доминирует рыночная экономика, принципы которой не допускают неэффективного расходования времени и материальных ресурсов. Компании, которые не придерживаются этих принципов, не могут выжить в конкурентной среде.

Управление рисками стало неотъемлемой частью любой предпринимательской деятельности в современном обществе.

Элементы управления рисками присутствуют в деятельности практически каждого сотрудника любой организации, независимо от характера и специфики их деятельности. Каждый сотрудник компании принимает некоторые решения, связанные с его деятельностью, и все эти решения влияют на общий организационный уровень риска.

Риск не является случайной величиной, а зависит от множества различных факторов, которые могут контролировать величину риска.

Развитие организации и ее успех на рынке невозможны без стабилизации ее бизнес-процессов. Процедуры и инструменты управления рисками обеспечивают контроль над деятельностью компании и позволяют предвидеть и предотвратить возможные проблемы, а также подготовиться к использованию будущих возможностей.

Распространение процедур, связанных с управлением рисками, привело к появлению соответствующих глобальных стандартов серии 31000. Эти стандарты в настоящее время используются многими компаниями и находятся в стадии активного развития. Кроме того, существуют различные отраслевые стандарты управления рисками, соблюдение которых является обязательным для всех организаций, работающих в данной отрасли.

Наиболее известным отраслевым стандартом управления рисками являются стандарты Базельского комитета (Базель I, II, III), регулирующие управление рисками в банковской сфере.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Принципы конструирования процесса менеджмента

- Культура деловых совещаний

- История и методология науки управленческой деятельности

- Оценка рисков предпринимательской деятельности

- Практика по получению профессиональных умений и опыта деятельности в менеджменте

- Теория справедливости Адамса

- Школа человеческих отношений

- Пути совершенствования коммуникационных процессов в инновационной организации

- Оценка риска поставщика

- Управление организационными изменениями