Оглавление:

Денежная политика при фиксированном и плавающем курсе

- Денежно-кредитная политика по фиксированным и переменным обменным курсам Расследуйте ваши 9 операций на открытом рынке. Здесь мы проанализируем некоторые воздействия этих операций на экономику и выявим их различия в зависимости от того, работает ли экономика по фиксированному или гибкому обменному курсу.

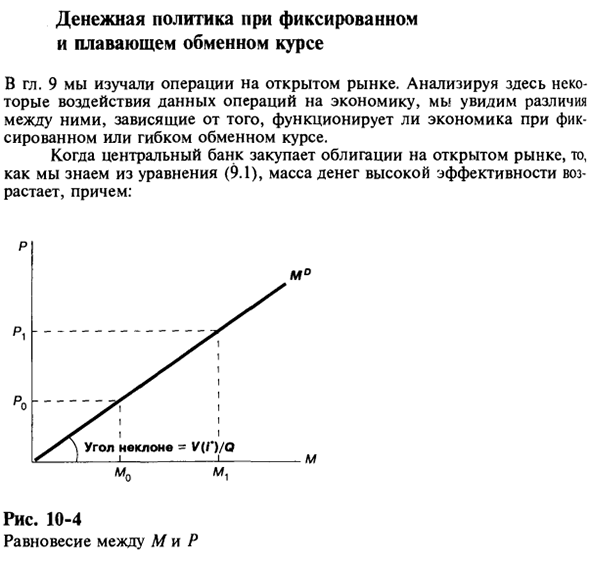

- Когда центральный банк покупает облигации на открытом рынке, как видно из уравнения (9.1), масса высокоэффективных денег увеличивается, Рис. 10-4 M и P баланс L / A-L / A = Dge-D * l. Правая сторона этого представления — увеличение государственного долга, принадлежащего центральному банку — измеряет объем операций на открытом рынке.

С самого начала высокоэффективная денежная масса увеличивается со стоимостью покупки облигаций. Людмила Фирмаль

Тем не менее, домашние хозяйства понимают, что у них больше денег, чем они хотят поддерживать при данной процентной ставке, цене и уровне дохода. Поэтому владельцы денег пытаются перевести часть избыточной денежной массы в другие формы богатства — B и B *.

Тем не менее, требование B состоит в том, что покупка в домохозяйстве с избытком денежных средств дает только лишние деньги домохозяйству, которое продает облигации, поэтому оно не может поглотить все лишние деньги. Поскольку международный арбитраж связывает i / *, изменение процентных ставок не может устранить избыточную денежную массу.

Поэтому избыточное предложение денег хотя бы частично приведет к увеличению спроса на иностранные активы ZT13. Домохозяйства пытаются купить иностранную валюту в местной валюте, чтобы конвертировать иностранную валюту в иностранные облигации. Поэтому чрезмерное предложение денег увеличивает цену иностранной валюты.

Другими словами, увеличение L / приводит к обесцениванию национальной валюты. Посмотрим, как это происходит с фиксированными и плавающими обменными курсами. Фиксированный обменный курс Поскольку E не изменяется в фиксированном режиме, центральный банк готов вмешаться, чтобы предотвратить обесценивание E.

В частности, продайте валютный резерв, чтобы предотвратить его рост (то есть предотвратить обесценивание фунта стерлингов). Продажа иностранных резервов центральным банком вызывает уменьшение массы высокоэффективных денег, в то время как увеличение предложения денег, вызванное операциями на открытом рынке, исчезает.

Тем не менее, L / остается выше, чем до этих операций, но избыточная денежная масса остается. Центральный банк должен продавать резерв до тех пор, пока М не вернется к своему первоначальному уровню. Если центральный банк покупает на открытом рынке, чтобы увеличить предложение денег, эти усилия будут потрачены впустую.

В конечном итоге центральный банк теряет резерв в размере, точно соответствующем первоначальному увеличению денежной массы. Итак, мы находим это ) — (/> «- /> * ,). (Ju. 12) Когда «пыль» уляжется, баланс центрального банка показывает, что в иностранной валюте резервов меньше, именно в ответ на увеличение количества внутренних облигаций с фиксированной стоимостью активов. При этом сумма не меняется.

За очень короткий промежуток времени внутренние процентные ставки могут упасть по сравнению с внешними процентными ставками, но это быстро приведет к сдвигу спроса на иностранные активы и уменьшению пузырей на внутренних облигациях (и, следовательно, к снижению внутренних процентных ставок). Восстанавливает равенство между мной и Л.

- 14 Утверждение о том, что денежная экспансия превращается в потерю иностранных резервов, является основным результатом монетарного подхода к теории платежного баланса и восходит к работе Дэвилла Юма. Mh-Mh_ {- (/) «-D * _,) + E [B’c-B’e_t) -0. В настоящее время баланс домашних хозяйств имеет меньше внутренних облигаций, которые близко соответствуют большему количеству иностранных облигаций.

Но наличные деньги не меняются. Это наблюдение приводит к действительно удивительным выводам. В системе фиксированного обменного курса со свободным движением капитала центральный банк не может влиять на сумму. Например, попытка сделать это с помощью операций на открытом рынке приводит к потере валютных резервов.

Таким образом, денежная масса является эндогенной суммой, которой не управляет центральный банк. Людмила Фирмаль

И как объяснено ниже. 13, этот замечательный вывод распространяется на модель Кейнса. В этой модели выход варьируется в зависимости от общего спроса. Коэффициент смещения операций на открытом рынке (ОС) определяется как отношение убытков от резервов к увеличению количества облигаций, находящихся в распоряжении центрального банка.

Формально ОС выражается как: (10.14) Для рассматриваемой простой модели коэффициент смещения равен -1. Это потому, что страна теряет точно такое же количество резервов, приобретенных в виде облигаций. В более общей модели (например, когда международная свобода переполнения капитала является неполной), ОС составляет от -1 до 0. Было несколько интересных эмпирических исследований на эту тему.

В известной статье Pentty Cowry и Michael Porter-5 изучили размер фактора смешивания в Германии, Австралии, Нидерландах и Италии. Анализ охватывает период с 1960 по 1970 год, когда эти экономики функционировали в режиме фиксированного обменного курса. Согласно Koury и Porter, диапазон ОС составляет от -0,8 в Германии до -0,43 в Италии.

Другими словами, экспансивная денежно-кредитная политика вызывает компенсационные потери в резервах, варьирующиеся от 80% первоначального расширения Германии до 43% Италии. Почему коэффициент смещения отклоняется от -1, как предсказывает модель? Модель, описанная в этой главе, помимо прочего, упрощает реальность в том смысле, что она предполагает свободное движение капитала и игнорирует фактическую степень интеграции в глобальный рынок.

Тем не менее, теория, описанная в этой главе, хорошо подходит для количественного прогнозирования воздействия государственных резервов и операций на открытом рынке на финансирование малых стран с открытой экономикой, работающих по фиксированным обменным курсам. вы.

Гибкий обменный курс Как мы уже видели, избыточная денежная масса, создаваемая бизнесом открытого рынка, приводит к увеличению спроса из-за рубежа. (10.13) Смотрите 15 Пентти Коури и Майкл Портер. «Международные потоки капитала и баланс портфеля». Май / июнь 1974 г. Жюль политической экономии. Новая валюта Если местная валюта начнет снижаться, центральный банк не будет вмешиваться в гибкую систему обменных курсов.

По мере роста обменного курса внутренние цены растут с той же скоростью в зависимости от паритета покупательной способности. Обесценивание валюты увеличивает цену иностранных товаров в местной валюте, что также увеличивает внутреннюю цену отечественных товаров.

В свою очередь, растущие цены корректируют переизбыток денег и уменьшают фактическую сумму. Обратите внимание, что отношение M / R остается на более высоком уровне из-за покупок на открытом рынке (OMP), но существует чрезмерное предложение денег, и обменные курсы и цены продолжают расти.

В конце концов, цена увеличивается пропорционально увеличению денежной массы, поэтому M / R падает до исходного уровня. Таким образом, рост внутренних цен вызывает избыток денежной массы, а фактический остаток денежных средств снижается до уровня, который предшествует покупкам на публичном рынке. В этом случае деньги и цена растут с одинаковой скоростью.

Подведите итог нашей дискуссии. При фиксированном обменном курсе денежная масса является эндогенной, а обменный курс устанавливается экзогенно. Противоположность верна для гибких курсов. Другими словами, обменный курс является эндогенной переменной, а денежная масса предоставляется экзогенно. Однако эти результаты необходимо исправить, если поток капитала контролируется экономикой. Этот вопрос будет обсуждаться позже в этой главе.

Смотрите также:

| Строительные блоки модели общего равновесия | Глобальные соглашения о фиксированном обменном курсе |

| Общее равновесие цен, обменного курса и денег | Эффекты девальвации |