Оглавление:

Глобальные соглашения о фиксированном обменном курсе

- Глобальное фиксированное соглашение Обменный курс В этом разделе описываются альтернативные глобальные соглашения, возможные с системой фиксированного обменного курса. Основная идея заключается в том, что если несколько стран заключили соглашения об фиксированных обменных курсах, ответственность за их поддержание может быть распределена между центральными банками различными способами.

- Например, в двух странах существует три основных способа разделения ответственности. Во-вторых, один из центральных банков может взять на себя полную ответственность за поддержание фиксированного курса, тогда как другие банки могут действовать, не обращая внимания на обменный курс. Этот механизм называется односторонним связыванием.

Во-первых, оба центральных банка могут привязать валюту к золоту или общей третьей валюте. Людмила Фирмаль

В-третьих, оба центральных банка могут нести ответственность за поддержание фиксированной валюты, но не рассматривают третьи валюты или золото. Этот тип контракта называется массовым связыванием. Давайте рассмотрим каждый из этих контрактов более подробно. Золотой стандарт Золотой Стандарт первоначально родился в Англии в начале 18-го века.

Но до середины 19 века. Это не было широко распространено по всему миру. Исследователи считают 1870-е годы началом периода классического золотого стандарта, а конец системы восходит к началу 1930-х годов. Год (с учетом значительных перерывов в годы Первой мировой войны и послевоенный период) 16.

В золотом стандарте центральный банк устанавливает цену на золото в своей собственной валюте, поэтому номинальная цена золота в 1 унцию устанавливается в единицах местной валюты. В то же время центральный банк использует резервы для стабилизации цены на золото, покупая и продавая золото по фиксированной цене.

В 1914-1933 годах цена на 1 унцию золота в Америке была установлена на уровне 20,67 долларов. То есть один доллар был эквивалентен примерно 0,05 унции золота. Если две или более валюты связаны так же, как золото, взаимная стоимость также является фиксированной. Система золотого стандарта оказала решающее влияние на мировые экономические отношения.

Во всех странах денежная масса и уровень цен зависели от предложения золота. Когда были открыты крупные месторождения золота, такие как Калифорния, в 1849 году, денежная масса и цены начали расти во всех странах, использующих золотой стандарт. Как и в 1873-1896 годах, в долгосрочной перспективе, когда были исследованы только незначительные месторождения золота, мировой круг стабилизировался или начал сокращаться.

Эти важные характеристики могут быть продемонстрированы с помощью простой модели двух стран. Предположим, что цена 1 унции золота является местной валютой Pg и иностранной валютой Pg. Поэтому, поскольку единица иностранной валюты Pg ‘занимает национальную единицу Pg, обменный курс (единица национальной валюты на иностранную единицу) составляет: (10.15) Рассмотрим числовой пример.

Если унция золота стоит 20,67 долларов и 4,25 фунтов стерлингов, обменный курс (£) составит 4,86 доллара за фунт. (Это случай 1925 года) В соответствии с лучшим золотым стандартом центральный банк имеет резерв денег, равный количеству выпускаемых им банкнот. Инвентаризация банкнот изменяется только тогда, когда центральный банк покупает или продает запасы золота.

Золото также может быть продано непосредственно в виде денег в виде золотых монет. Таким образом, денежный запас страны (L /) равен доступным золотым монетам, который определяется как сумма золотовалютных резервов центрального банка и оборотного золота в форме монет. Пусть GS будет запасом отечественных золотых монет и SU аналогичным запасом в зарубежных странах.

Далее в обеих странах денежная масса равна стоимости золотых монет, поэтому: М = PgGS; M * = PgGS \ (10.16a) (10,166) Для анализа 16 Золотого стандарта и текущих предложений по его восстановлению см. Ричард Купер, «Золотой стандарт: исторические факты и будущие перспективы», Brookings Paptnt * Экономическая активность. Номер 1: 1982

Для простоты мы предполагаем, что глобальное предложение монетарного «золота» в этой модели с двумя странами определяется объемом GSW, распределенным по обеим странам. GS + GS * = GSW. (10.17) В то же время GSW определяется экзогенно на основе разницы между общим количеством открытого золота и золота, добываемого рудником, и количеством, используемым для ювелирных изделий, промышленности или других неденежных целей.

Спрос на деньги в каждой стране можно определить следующим образом: MV = PQ; (10,17а) AfV * = P * Q *. (10,176) Из уравнения (10.15) — (10.176) и условия паритета покупательной способности (P = EP *) непосредственно получают следующее соотношение: Запас золота в мире определяет запас денег в каждой стране. И L /, и M * являются линейными функциями мировых запасов золота.

VQ (v’Q + Q’v) GSW; (10.18а) M Уф GS „. (VQ + QV) LG-O / E) (10,186) Поскольку M и M * известны, P = MV / Q и P ‘= M’V’ / Q \, поэтому легко установить национальные уровни цен. P-KGS „ Пу (к) кГс- (10,196) Где k — параметр со значением от 0 до 1 [k-W / (VQ * + V * Q) \ X1. Таким образом, денежная масса и уровень цен в обеих странах зависят от масштаба глобальных золотых резервов.

Некоторое увеличение GSW — например, из-за открытия месторождений золота — увеличивает цены таким же образом. Также обратите внимание, что в соответствии с уравнениями (10.18a) и (10.186) уровень цен снижается, поскольку GSW постоянен, а объем производства увеличивается. Если Q и Q * растут и новых месторождений золота не происходит, уровень цен упадет.

Причина этого понятна. Увеличение Q и Q * приводит к увеличению спроса на реальный остаток денежных средств. Однако, если предложение денег не изменяется из-за постоянства GSW, необходимо реагировать на увеличение спроса на реальный баланс наличности путем снижения уровня цен, а не увеличения предложения денежной массы. (10.19a)

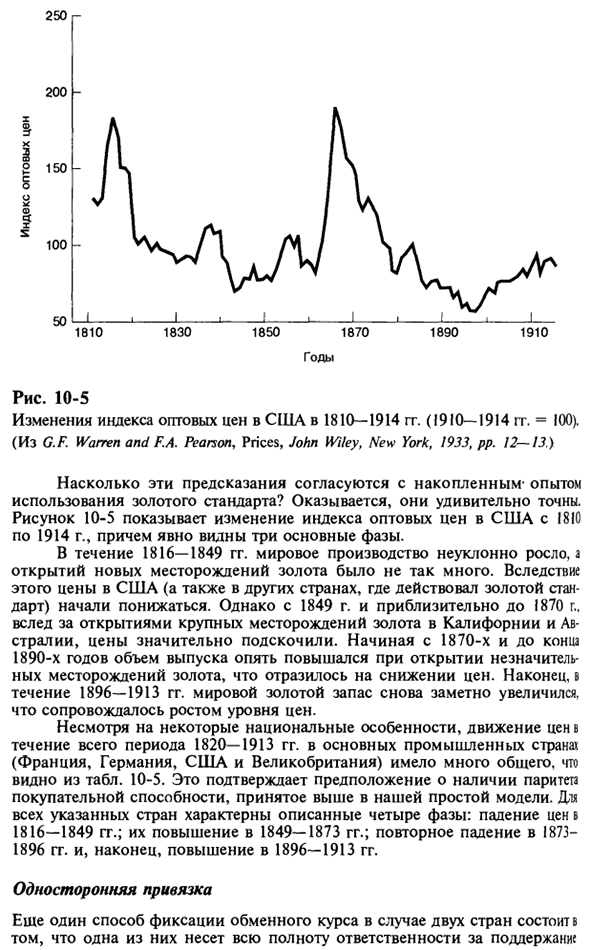

Здесь и в приложении к этой главе авторы неявно предполагают Pg * ~ . -Note Наука Вывод 17 уравнений (10.ISa). (10,186). (10.19a) и (10.196) перечислены в приложении к этой главе. 250 г 200- 150 л-г 100- 1830 1850 1870 1890 1910 Количество лет Рис. 10-5 Изменения в индексе оптовых цен в США с 1810 по 1914 год (1910-1914 = 100).

Г. Ф. Уоррен и Ф. А. Пирсон, Прайс, Джон Уайли, Нью-Йорк, 1933, стр. 12-13) Z о * 1 s 50 1810 Насколько эти прогнозы соответствуют опыту, полученному с использованием Золотого стандарта? Я нашел это удивительно точным. На рисунке 10-5 показано изменение индекса оптовых цен в США с 1810 по 1914 год, и три основных этапа отчетливо видны. 1,816 до 1849 года.

Мировое производство неуклонно росло, и не было открыто много новых месторождений золота. В результате цены в Соединенных Штатах (и других странах, где действовал золотой стандарт) начали падать. Однако с 1849 по 1870 год цены значительно выросли после открытия большого количества месторождений золота в Калифорнии и Австралии.

С 1870-х до конца 1890-х открытие малых месторождений золота снова увеличило добычу, что привело к снижению цен. Наконец, между 1896-1913. Мировые запасы золота снова значительно увеличились, что сопровождается ростом цен. Ценовые движения в период 1820-1913 гг.

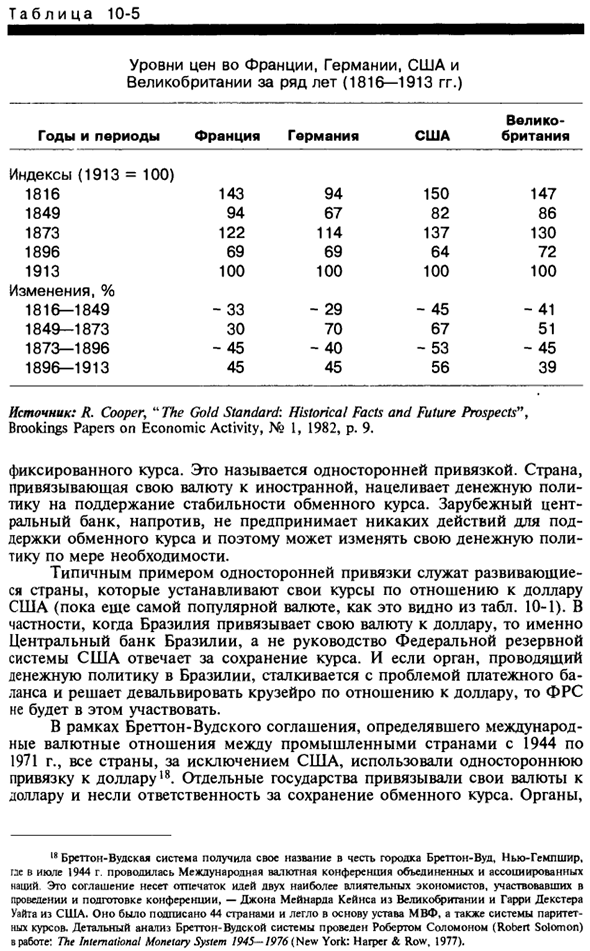

Несмотря на некоторые национальные особенности. Как видно из таблицы, у крупных индустриальных стран (Франция, Германия, США, Великобритания) было много общего. 10-5. Это подтверждает предположение о паритете покупательной способности, которое было принято в простой модели выше. Для всех этих стран характерны четыре описанные фазы.

Увеличение с 1849 до 1873. Повторное падение в 1873-1896 гг. И, наконец, увеличение в 1896-1913 гг. Один способ связывания Еще один способ исправить обменный курс в случае двух стран является одним из них, Таблица 10-5 Долгосрочные уровни цен во Франции, Германии, Америке и Великобритании (1816-1913) Год и период Франция Германия Индекс (1913 = 100)

Великобритания Америка 94 67 114 69 100 150 82137 64100 143 94122 69100 147 86130 72100 1816 1849 1873 1896 1913 Скорость изменения 1816-1849 1849-1873 1873-1896 1896-1913 -29 70 -40 45 -45 67 -53 56 -41 51-45 39 -33 30-45 45 Источник: Р. Купер; 44 «Золотой стандарт: исторические факты и будущие перспективы», «Брукингз документы по экономической деятельности», № 1, 1982, с.9. Фиксированная ставка.

Это называется односторонней оснасткой. Страны, которые связывают валюту с иностранными валютами, ищут монетарную политику для поддержания стабильности обменного курса. Напротив, иностранные центральные банки не предпринимают шагов для поддержки обменных курсов, поэтому денежно-кредитная политика может быть изменена по мере необходимости.

- Типичным примером односторонней разметки является развивающаяся страна, которая устанавливает курсы по отношению к доллару США (наиболее распространенная валюта, показанная в таблице 10-1). В частности, если Бразилия блокирует валюту в долларах, то именно центральный банк Бразилии поддерживает обменный курс, а не руководство Федеральной резервной системы США.

ФРС не будет участвовать, если бразильские учреждения, ищущие денежно-кредитную политику, столкнутся с проблемами платежного баланса и решат снизить стоимость Крузейро по отношению к доллару. В соответствии с Бреттон-Вудским соглашением, которое определяло международные валютные отношения между развитыми странами с 1944 по 1971 год, все страны, за исключением Соединенных Штатов, использовали одностороннюю привязку к доллару18.

Отдельные государства несут ответственность за привязку валюты к долларам и поддержание обменных курсов. Людмила Фирмаль

Внутренние органы LG Бреттон-Вудская система была названа в честь Бреттонвуд, штат Нью-Гемпшир, где в июле 1944 года была проведена конференция Международного валютного союза. Джон Мейнард Кейнс, Великобритания и Гарри Декстер Уайт, США.

Подписано 44 странами и легло в основу Устава МВФ. Система паритета также. Детальный анализ Бреттон-Вудской системы был выполнен Робертом Соломоном по международной валютной системе 194S-1976 (Нью-Йорк: Harper & Row. 1977). Регуляторы денежно-кредитной политики США практически не вмешивались в поддержание стабильных обменных курсов по отношению к другим валютам.

Международные резервы стран-участниц хранятся в золоте или долларах и могут использоваться для стабилизации местной валюты по отношению к доллару. У Соединенных Штатов не было прямого обязательства поддерживать курс доллара.

Все остальные страны мира должны были адаптировать свою денежно-кредитную политику к соответствующей политике США, чтобы они могли игнорировать обменный курс и изменять предложение денег. Но они выполнили одно важное обязательство по наложению ограничений на монетарную политику.

Соединенным Штатам пришлось конвертировать доллары в золото по фиксированной цене, как того требуют другие страны. Цены на золото были установлены на уровне 35 долларов за унцию и не менялись между 1944 и 1971 годами. (На самом деле, США часто предупреждали другие штаты о необходимости конвертировать денежные доллары, потому что запасы золота в США в 1960-х годах сократились.)

Доллары и эти долларовые резервы, установленные США. Он был переведен в золото по цене (хотя были некоторые серьезные оговорки). Рассмотрим одностороннюю привязку с использованием формальной модели. Предположим, что страна обещает связать обменный курс и что иностранная страна выбирает денежно-кредитную политику (АО не зависит от обменного курса.

Ключевыми точками односторонней привязки являются денежная масса и уровни цен обеих стран, Все наиболее важные номинальные переменные должны определяться иностранным выбором, другими словами, иностранные страны (не вмешивающиеся в стабилизацию обменных курсов) находятся на том же уровне, что и мировые золотые запасы по золотому стандарту.

Определите денежные переменные. Чтобы формально показать это, сначала запишите уровень зарубежных цен как функцию Af. Из уравнения (10.176) r-tM_U_ (10.20a) Q Поскольку ожидается паритет покупательной способности (P = EP \, то ) (10,206) Теперь определим значение равновесия из уравнений (10.17a) и (10.206) Денежные предложения в этой стране: (10.20.)

Таким образом, изменения иностранной денежной массы определяют внешние цены (F), внутренние деньги (M) и внутренние цены. Указанный процент роста M * дает такой же процент увеличения P \ P Л /. Поэтому зарубежные страны определяют уровень глобальной инфляции. Эта страна, где вам нужно выбрать L / для поддержания фиксированного обменного курса, абсолютно не влияет на номинальную стоимость вашей собственной экономики!

Если система фиксированного обменного курса включает в себя N стран (N> 2), каждая из первых N-1 стран может нести бремя, связанное с N-футовыми странами. Затем последние могут свободно выбирать наиболее удобную денежно-кредитную политику, а все остальные страны корректируют свою денежную массу для поддержания стабильности обменного курса.

Кроме того, N-я страна устанавливает основные номинальные параметры (денежная масса и уровень цен) во всех странах, связанных с системой фиксированного обменного курса. Соединенные Штаты были N-й страной в бреттон-вудской системе, но свобода была несколько ограничена обязательством США поддерживать обмен доллара на золото по цене 35 долларов за унцию.

Массовая переплет Фиксированные обменные курсы могут поддерживаться совместными усилиями стран-участниц. Этот тип контракта был принят тесно связанными экономическими группами, такими как члены Европейской валютной системы (EMU) 19. EMU был создан в 1979 году для снижения колебаний обменных курсов в странах ЕС.

Новая единица валюты появилась с EMU. ECU — это «корзина» валют всех стран ЕС. Механизм обменного курса (МОК), который работает в EMU, основан на системе, которая гибко связывает обменные курсы стран-участниц с небольшими колебаниями. Однако валюта EMU «колеблется» по сравнению с другими валютами.

ЕВС устанавливает центральный обменный курс, привязанный к каждой стране ЕС, в виде цены за один ЭКЮ в каждой единице национальной валюты. Центральный курс был изменен, но может быть изменен время от времени. Страны ЕС, которые участвовали в EMU, имели возможность выбирать между двумя вариантами.

Узкий диапазон, который допускает колебания валюты в пределах 2,25% в некотором роде от центральной ставки, и широкий диапазон, который допускает колебания до 6% ™ Для любых двух валют EMU определяет двунаправленный центральный курс, выраженный в ECU.

Центральные банки обеих стран должны вмешаться, когда двусторонняя процентная ставка достигает предела (в большинстве случаев, 2,25% выше или ниже центральной процентной ставки). Поскольку ЭВС рассматривался как коллективный механизм, страны должны разделить бремя корректировки обменных курсов. Поэтому вмешательство должно осуществляться совместно учреждениями обеих стран.

Когда определенная валюта начинает снижаться по сравнению с валютами других стран, оба центральных банка должны вмешаться в форме покупки «слабых» валют и продажи «сильных» валют. С коллективной системой привязки ни одна страна не может проводить абсолютно независимую денежно-кредитную политику. Как правило, «Превосходный анализ EMU был проведен Франческо Джавацци и Альберто Джованни, ограничивающий гибкость обменного курса.

Европейская валютная система, MGT Press, Кембридж, Массачусетс, 1989. Все 20 стран ЕС являются членами EMU. В конце 1990 года 10 из 12 стран также участвовали Мок. Есть страны N-Pi, которые играют аналогичную роль в Соединенных Штатах во время Бреттон-Вудской системы.

Формально EMU создаст равные возможности для всех стран в области денежно-кредитной политики. Тем не менее, некоторые ученые утверждают, что EMU на самом деле является односторонней, а не коллективной, обязательной системой, в которой Германия функционирует как телевизионная страна.

По сути, Германия является центром «большой зоны немецких брендов», так же как доллар был в центре Бреттон-Вудской системы21. Аргумент в поддержку этой точки зрения состоит в том, что страны, которые не могут или не следуют немецкой денежно-кредитной политике, будут вынуждены адаптировать обменный курс к немецкой марке.

Почему страна терпит подобную ситуацию? Возможно, потому что они не ненавидят получать антиинфляционную репутацию Германии. Это важный актив для политиков в период дефляции. Некоторые аналитики даже считают, что EMU является «механизмом, который позволяет Франции и Италии снизить инфляцию путем адаптации к денежно-кредитной политике Германии». Новое предложение по переходу с EMU на европейскую валютную интеграцию описано в главе. 14.

Смотрите также:

| Общее равновесие цен, обменного курса и денег | Эффекты девальвации |

| Денежная политика при фиксированном и плавающем курсе | Случай регулирования движения капитала |