Оглавление:

Случай регулирования движения капитала

- Дело о регулировании капитала Пока что наш анализ основан на предположении о свободном движении капитала. Однако международные потоки капитала часто ограничиваются учреждениями, отвечающими за денежно-кредитную политику или другие факторы, такие как риск или убытки из-за неполной информации.

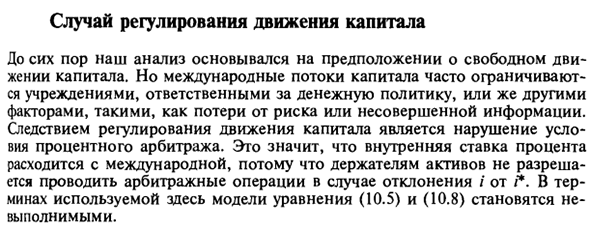

- Последствия регулятивных потоков капитала нарушают условия арбитража интересов. Это означает, что внутренняя процентная ставка отличается от международной процентной ставки, поскольку держателю актива не разрешается осуществлять арбитраж, если он отклоняется от / *. 40 р • Турция • Мексика • Колумбия • Коста-Рика ■ _Корея Германия ^ • \ •• Jj Швеция ^ Соединенные Штаты Япония 35 30 25 20 15 10 5 0-5 • Перу • Заир 20

Для используемой здесь модели уравнения (10.5) и (10.8) больше невозможны. Людмила Фирмаль

Уровень инфляции,% 10 30 40 Рис. 10-6 Изменения обменного курса и инфляции в некоторых странах в период с 1965 по 1985 год (среднегодовой показатель). Теперь давайте посмотрим на эффект покупки облигаций на открытом рынке в контексте потоков регулирующего капитала. Как и раньше, предположим, что учитель завершен.

Как и прежде, начните с фиксированного курса и перейдите к плавающему курсу. Фиксированный обменный курс, когда нет движения капитала Чрезмерное предложение денег из-за покупок на открытом рынке (OL / I) приводит к чрезмерному спросу на внутренние облигации. (Напомним, что в настоящее время увеличение спроса на B * не разрешается.)

Это приведет к повышению цены внутренних облигаций и снижению внутренней процентной ставки. При свободном движении капитала мы можем предположить, что любой спад / падение будет быстро устранен международным арбитражем, поскольку владельцы богатства продают внутренние облигации и покупают иностранные облигации.

Однако, регулируя движение капитала, домохозяйства не могут предотвратить провал покупки иностранных облигаций. В этом случае процентные ставки будут снижаться после покупки на открытом рынке (OMP), а падение / будет достаточным для восстановления равновесия денежного рынка.

Таким образом, если предложение денег увеличится / увеличится, внутренняя процентная ставка будет уменьшаться с начального уровня / до нового уровня f, удовлетворяя равенству Но это еще не все. Обычно предполагается, что низкий уровень / (и снижение реальной процентной ставки) сократит сбережения, увеличит инвестиции и сократит дефицит счета текущих операций, что повлияет на финансовую зону.

Из-за превышения импорта товаров и услуг над экспортом центральные банки продают населению больше иностранной валюты, чем покупают. В результате валютные резервы сокращаются, а масса высокоэффективных денег уменьшается. — £ (/ •) — / (r) -CL. Через некоторое время предложение денег уменьшается в результате дефицита текущего счета.

По мере снижения денежной массы процентные ставки начинают расти и стремятся к уровню открытия на открытом рынке. Дефицит счета текущих операций в конечном итоге устраняет избыточное предложение денег, тем самым повышая процентные ставки до их первоначального уровня и восстанавливая текущий счет. Давайте сосредоточимся на этом интересном результате.

Поскольку движение капитала в настоящее время закрыто, люди снимают лишние денежные средства, тем самым восполняя дефицит текущего счета (в результате избыточных расходов на доходы). Этот процесс продолжается до тех пор, пока не останется избытка денег. Процентная ставка затем возвращается к исходному уровню.

- В конечном итоге центральный банк понесет потерю валютных резервов, равную сумме первоначального бизнеса на открытом рынке. Сравните этот процесс с движением капитала. Здесь, когда капитал частного сектора обменивается на валютные резервы, проданные центральным банком, единовременный немедленный отток ликвидирует избыточное финансирование. Но результат тот же.

Увеличение денежной массы устраняется, и центральный банк теряет ту же сумму резервов, что и операции на открытом рынке, но порядок и канал, в котором это происходит, совершенно разные. Гибкий обменный курс при отсутствии движения капитала Подобно фиксированному обменному курсу, чрезмерное предложение денег, вызванное операциями на открытом рынке по гибкому курсу, также снижает процентные ставки.

При фиксированных процентных ставках это привело к дефициту текущего счета, но сейчас добиться такого эффекта невозможно. Людмила Фирмаль

Если государственному управлению препятствует свободное движение частного капитала, а центральный банк не продает свои валютные резервы (поскольку интервенция не используется в гибкой системе обменных курсов), экономика в целом не может полагаться на иностранные займы.

Следовательно, с ограничениями капитала d, поскольку предполагается, что ППС реализуется, обменный курс Когда он меняется, уровень круга также меняется. Следовательно, фактическое отношение r равно номинальному отношению /. Следовательно, изменение / соответствует изменению в r. (10.21) Конечно, это означает, что баланс текущего счета всегда должен быть сбалансированным.

Этот баланс поддерживается во время операций на открытом рынке из-за обесценения валюты. Согласно ППС, это приводит к повышению внутренних цен. В свою очередь, рост цен устраняет переизбыток денег. В конце концов, P увеличивается, но M / P не меняется. Таким образом, при гибких обменных курсах результат такой же, как и при движении капитала.

Обесценивания валюты достаточно, чтобы поднять цену по тому же курсу, что и увеличение номинальной денежной массы. M / R возвращается к начальному уровню, а процентные ставки и остатки на текущих счетах в результате покупок на открытом рынке COMR остаются неизменными. Амортизация без движения капитала В качестве последнего примера рассмотрим влияние девальвации, когда потоки капитала ограничены.

Предполагая равновесие в качестве отправной точки, предположим, что центральный банк обесценивает обменный курс в режиме привязки. Из-за абсолютного движения капитала девальвация — это резкий рост цен, потеря благосостояния домашними хозяйствами из-за снижения M / R, продажи частного сектора * для пополнения M / R и центрального банка, который покупает иностранную валюту и продает внутреннюю валюту.

Напомним, что это приведет к немедленному увеличению резервов, фиксируя обменный курс. Если капитал не может двигаться, девальвация приведет к росту цен, а M / R, как и прежде, уменьшится. Однако в настоящее время домашние хозяйства не могут продавать иностранные облигации и пополнять M / R из-за ограничений на капитал.

Вместо этого снижение M / R приводит к резкому росту внутренних процентных ставок. При повышении номинальной процентной ставки повышается и реальная процентная ставка g (поскольку это однократная девальвация, уровень цен стабилизируется, поэтому инфляция отсутствует). -Мне (р).

Это увеличит внутреннюю денежную массу и соответствующее увеличение иностранных резервов центрального банка, как показано в уравнении (10.20). В конечном счете, этот процесс восстанавливает фактический остаток денежных средств до его первоначального уровня до обесценения и балансирует текущий счет.

Смотрите также:

| Глобальные соглашения о фиксированном обменном курсе | Другие виды режимов обменного курса |

| Эффекты девальвации | Резюме к деньгам, обменным курсам и ценам |