Оглавление:

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкуренция, технологические изменения, компьютеризация обработки экономической информации, постоянные нововведения в налоговом законодательстве, изменение процентных ставок и валютных курсов на фоне продолжающейся инфляции. В этих условиях перед менеджерами и руководителями организации встает множество вопросов: какой стратегии и тактики должна придерживаться современная организация в условиях перехода к рынку? Как рационально организовать финансовую деятельность организации для ее дальнейшего процветания? Как повысить эффективность управления финансовыми ресурсами?

На эти и другие важные вопросы может ответить объективный финансовый анализ, который позволяет наиболее рационально распределить материальные, трудовые и финансовые ресурсы. Известно, что любой ресурс ограничен и максимального эффекта можно достичь не только регулированием его количества, но и оптимальным соотношением различных ресурсов. Из всех видов ресурсов финансовые ресурсы имеют первостепенное значение, поскольку они являются единственным видом ресурсов в организации, который непосредственно преобразуется в любой другой вид ресурсов с минимальными затратами времени.

Финансовый анализ является важным элементом финансового менеджмента и аудита. Почти все пользователи корпоративных финансовых отчетов используют методы финансового анализа для принятия решений с целью оптимизации своих интересов. Владельцы анализируют финансовую отчетность, чтобы повысить доходность инвестиций и обеспечить стабильность компании. Кредиторы и инвесторы анализируют финансовую отчетность, чтобы минимизировать свои риски при выдаче кредитов и вкладов.

Можно с уверенностью сказать, что качество принимаемых решений полностью зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно усваивается зарубежный опыт финансового анализа и управления организациями, банками, страховыми компаниями и т.д. В то же время следует отметить, что наличие большого количества интересных и оригинальных публикаций по различным аспектам финансового анализа не снижает необходимости и потребности в специальной методической литературе, которая бы последовательно, шаг за шагом, отражала комплексную логико-холистическую процедуру финансового анализа.

Введение нового плана счетов, который приводит формы бухгалтерского учета в большее соответствие с требованиями международных стандартов, требует применения новой методологии финансового анализа, соответствующей условиям рыночной экономики. Такая методология необходима для обоснованного выбора делового партнера, определения степени финансовой устойчивости организации, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в некоторых случаях и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, ставшая публичной. Система отчетности организации в рыночной экономике основана на обобщении данных финансового учета и является информационным звеном, связывающим организацию с обществом и деловыми партнерами — пользователями информации о деятельности организации.

В некоторых случаях для финансового анализа недостаточно использовать только бухгалтерскую отчетность. Определенные группы пользователей, такие как руководство и аудиторы, могут полагаться на дополнительные источники (данные производственного и финансового учета). Однако годовые и квартальные отчеты часто являются единственным источником для внешнего финансового анализа.

Методология финансового анализа состоит из трех взаимосвязанных блоков:

- анализ финансовых результатов деятельности организации;

- анализ финансовой ситуации;

- анализ эффективности финансово-хозяйственной деятельности.

В рыночной экономике бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и главным элементом информационного обеспечения финансового анализа. Любая организация, в той или иной степени, постоянно нуждается в дополнительных источниках финансирования. Их можно найти на рынке капитала и привлечь потенциальных инвесторов и кредиторов через объективную информацию о своей финансово-хозяйственной деятельности, т.е. в основном через финансовую отчетность. Чем привлекательнее опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние организации, тем выше вероятность получения дополнительных источников финансирования.

Важность и источники информации для финансового анализа

Основное требование к информации, предоставляемой в отчетах, заключается в том, чтобы она была полезной для пользователей, т.е. чтобы информация могла быть использована для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

- релевантность означает, что информация является значимой и влияет на решение пользователя. Информация также считается релевантной, если она позволяет проводить проспективный и ретроспективный анализ;

- достоверность информации определяется ее правдивостью, преобладанием экономического содержания над юридической формой, проверяемостью и документальной обоснованностью;

- информация считается достоверной, если она не содержит ошибок или необъективных оценок и не искажает экономические события;

- нейтральность означает, что финансовая отчетность не фокусируется на удовлетворении одной группы пользователей отчетности в ущерб другой;

- понятность означает, что пользователи могут понять содержание системы отчетности без специальной технической подготовки;

- сопоставимость требует, чтобы данные о деятельности организации были сопоставимы с аналогичной информацией о деятельности других компаний.

Отчетная информация должна соответствовать определенным ограничениям на информацию, содержащуюся в отчетности:

- Оптимальное соотношение затрат и выгод, т.е. затраты на отчетность должны быть пропорциональны выгодам, которые организация получает от отчетности для заинтересованных пользователей;

- принцип осмотрительности (консерватизма) гласит, что отчетные документы не должны переоценивать активы и прибыль или недооценивать обязательства;

- конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентной позиции компании.

Пользователи информации разнообразны, а их цели конкурируют и часто противоречат друг другу. Классификация пользователей финансовой отчетности может быть выполнена различными способами, но обычно выделяют три консолидированные группы: Пользователи вне конкретной компании; сами организации (или их руководители); сами бухгалтеры.

Финансовая отчетность организаций, за исключением финансовой отчетности бюджетных организаций, состоит из:

- баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в капитале, отчет о движении денежных средств, примечания к балансовому отчету;

- аудиторское заключение, подтверждающее достоверность финансовой отчетности, если она подлежит аудиту в соответствии с федеральным законодательством;

- пояснительная записка.

Закон «О бухгалтерском учете» предусматривает, что примечания к финансовой отчетности должны содержать соответствующую информацию об организации, ее финансовом положении, сопоставимые данные за отчетный период и предыдущий год и т.д.

Способность организации своевременно производить платежи и финансировать свою деятельность на долгосрочной основе является показателем ее хорошего финансового положения. Финансовое положение организации зависит от результатов ее производственной, торговой и финансовой деятельности. Если производственный и финансовый планы будут успешно реализованы, это положительно скажется на финансовом положении компании. И наоборот, в результате недовыполнения производства и реализации продукции происходит увеличение их себестоимости, снижение выручки и прибыли, и как следствие — ухудшение финансового состояния организации и ее платежеспособности. Финансовое состояние может быть стабильным, нестабильным и кризисным.

В свою очередь, стабильное финансовое положение положительно влияет на выполнение производственных планов и обеспечение потребностей производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть экономической деятельности направлена на обеспечение планового поступления и расходования финансовых ресурсов, соблюдение платежной дисциплины, достижение рациональных пропорций собственных и заемных средств и их наиболее эффективное использование.

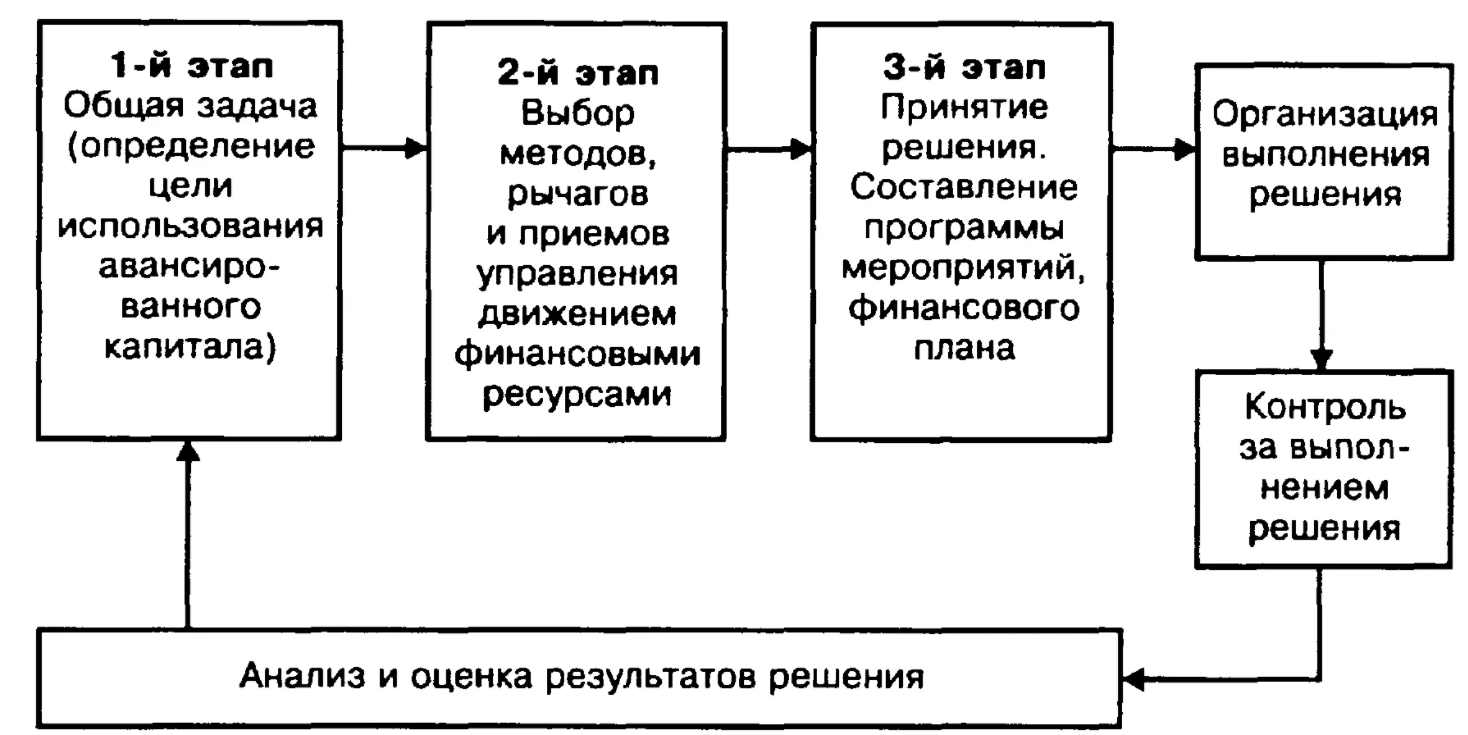

Основной целью финансовой деятельности является принятие решения о том, где, когда и как использовать финансовые ресурсы для эффективного развития производства и максимизации прибыли. Чтобы выжить в условиях рыночной экономики и предотвратить банкротство организации, необходимо хорошо знать, как управлять финансами, какова должна быть структура капитала по составу и источникам формирования, какую долю должны занимать собственные средства, а какую — заемные. Также необходимо знать такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность организации, порог рентабельности, запас финансовой устойчивости (зона безопасности), уровень риска, финансовый рычаг и другие, а также методы их анализа.

Понятие, задачи и цели анализа финансового положения организации

Основная цель анализа — получить небольшое количество ключевых параметров (наиболее значимых), которые дадут объективную и точную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и обязательств, в расчетах с дебиторами и кредиторами. В этом случае аналитика и менеджера может интересовать как текущее финансовое положение организации, так и его прогноз на ближайшее или отдаленное будущее, то есть ожидаемые параметры финансового положения.

Но не только сроки определяют альтернативность целей финансового анализа. Они также зависят от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическое задание — это конкретизация целей анализа с учетом организационных, информационных, технических и методических возможностей анализа. Главным фактором в окончательном анализе является количество и качество исходной информации. Следует помнить, что периодическая бухгалтерская или финансовая отчетность организации — это лишь «сырая информация», которая готовится в рамках бухгалтерского учета предприятия.

Для принятия управленческих решений в области производства, продаж и финансов, инвестиций и инноваций руководству необходимо постоянное деловое осознание соответствующих вопросов, возникающих в результате отбора, анализа, оценки и концентрации исходной необработанной информации. Необходимо аналитическое прочтение исходных данных на основе анализа и целей управления.

Есть задачи, которые необходимо решить:

- на основе изучения причинно-следственных связей между различными показателями производственной, коммерческой и финансовой деятельности оценить выполнение плана получения финансовых ресурсов и их использование в целях улучшения финансового состояния организации;

- прогноз возможных финансовых результатов, экономической рентабельности, исходя из фактических условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при различных вариантах использования ресурсов;

- разработка конкретных мер, направленных на более эффективное использование финансовых ресурсов и укрепление финансового положения организации.

Для оценки финансового состояния организации используется целая система показателей, характеризующих изменения:

- структуры капитала организации через его размещение и источники формирования;

- эффективность и интенсивность использования;

- платежеспособность и кредитоспособность организации;

- резерв для обеспечения своей финансовой стабильности.

Анализ финансового положения организации основывается в основном на относительных показателях, поскольку абсолютные балансовые коэффициенты в условиях инфляции трудно сопоставимы. Можно сравнить относительные показатели анализируемой организации:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

- с аналогичными данными других компаний, которые показывают сильные, слабые стороны и возможности организации;

- использование аналогичных данных за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния организации.

С анализом финансового состояния имеют дело не только руководители и соответствующие подразделения организации, но и ее учредители, инвесторы для изучения эффективности использования ресурсов, налоговые инспекции для выполнения плана поступлений в бюджет и так далее. Соответственно, анализ делится на внутренний и внешний.

Внутренний анализ проводится службами организации, а его результаты используются для планирования, контроля и прогнозирования финансовой ситуации. Его цель — установить запланированный денежный поток и разместить собственный и заемный капитал таким образом, чтобы обеспечить нормальное функционирование организации, максимизировать прибыль и избежать банкротства.

Внешний анализ проводится инвесторами, поставщиками материальных и финансовых ресурсов, регулирующими органами на основе опубликованных отчетов. Его цель — определить возможность выгодного вложения средств для обеспечения максимальной прибыли и исключения риска потерь.

Содержание финансового анализа

Финансовый анализ — это часть общего, полного анализа хозяйственной деятельности, который состоит из двух тесно связанных разделов: финансового анализа и анализа управления производством.

Разделение анализа на финансовый и управленческий анализ вытекает из сложившегося разделения учета в организации на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, так как внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах бизнеса оба вида анализа снабжают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- разнообразие субъектов анализа, пользователей информации о деятельности организации;

- разнообразие целей и интересов лиц, подлежащих анализу;

- Наличие стандартных методик анализа, стандартов учета и отчетности;

- Сосредоточение анализа только на публичной, внешней отчетности организации;

- ограничение задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Финансовый анализ, основанный только на данных бухгалтерского учета, приобретает характер внешнего анализа, то есть анализа, проводимого вне организации ее заинтересованными контрагентами, собственниками или государственными органами. Этот анализ, основанный только на данных бухгалтерского учета, которые содержат очень ограниченную информацию о деятельности организации, не позволяет раскрыть все секреты успеха компании.

Основное содержание внешнего финансового анализа, проводимого партнерами организации на основе данных публичной финансовой отчетности, заключается в следующем:

- анализ абсолютных коэффициентов прибыли;

- анализ относительных коэффициентов рентабельности;

- Анализ финансовых показателей, рыночной устойчивости, ликвидности баланса, платежеспособности организации;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния организаций и рейтинговая оценка эмитентов.

Существует множество экономической информации о деятельности компаний и множество способов анализа этой деятельности. Финансовый анализ, основанный на данных финансовой отчетности, называется классическим типом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию.

Основное содержание внутреннего финансового анализа может быть дополнено другими аспектами, важными для оптимизации управления, такими как анализ эффективности авансирования капитала, анализ взаимосвязи между затратами, продажами и прибылью. В системе внутреннего управленческого анализа существует возможность углубления финансового анализа путем включения данных — управленческо-производственного учета, т.е. появляется возможность комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны в обосновании бизнес-планов, в контроле их реализации, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированных на рынок.

Спецификой управленческого анализа являются:

- направлять результаты анализа на управление;

- использовать все источники информации для анализа;

- отсутствие регулирования внешнего анализа;

- комплексность анализа, изучение всех аспектов деятельности организации;

- интеграция бухгалтерского учета, анализа, планирования и принятия решений;

- максимальная конфиденциальность результатов анализа с целью сохранения коммерческой тайны.

Содержанием и основной целью финансового анализа является оценка финансового положения и определение путей улучшения результатов деятельности экономического субъекта с помощью рациональной финансовой политики. Финансовое положение экономического субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими экономическими субъектами.

В традиционном понимании финансовый анализ — это метод оценки и прогнозирования финансового состояния организации на основе ее финансовой отчетности. Принято различать два вида финансового анализа — внутренний и внешний. Внутренний анализ проводится сотрудниками организации (финансовыми менеджерами). Внешний анализ проводится аналитиками, которые являются внешними по отношению к организации (например, аудиторами).

Анализ финансового положения организации преследует несколько целей: Определение финансового положения; Выявление изменений финансового положения в пространстве и во времени; Определение основных факторов, вызывающих изменения финансового положения; Прогнозирование основных тенденций финансового положения. Достижение этих целей осуществляется с помощью различных методов и приемов.

Классификация методов и приемов финансового анализа.

Существуют различные классификации методов финансового анализа. В практике финансового анализа выработаны основные правила чтения (методология анализа) финансовой отчетности. Можно выделить основные из них:

Горизонтальный анализ (временной) — сравнение отдельных статей отчета с предыдущим периодом.

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей, выявление влияния каждой статьи отчетности на результат в целом.

Анализ тренда — сравнение каждой статьи отчетности с рядом предыдущих периодов и определение тренда, т.е. основной тенденции динамики показателя. Тренд используется для перспективного прогнозного анализа.

Анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными статьями отчета или статьями разных форм отчета по отдельным показателям компании, определение взаимосвязи показателей.

Сравнительный анализ — это как внутрифирменный анализ показателей сводной отчетности отдельных показателей предприятия, его отделов, цехов, так и внутрифирменный анализ показателей данного предприятия с показателями его конкурентов, со среднеотраслевыми и среднеэкономическими данными.

Основные подходы к финансовому анализу

Разные авторы предлагают различные методы финансового анализа. Детальная процедурная сторона методики финансового анализа зависит от поставленных целей, а также от различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- выразить анализ финансовой ситуации,

- детальный анализ финансовой ситуации.

В.В. Ковлев рассматривает явный анализ финансового состояния организации.

Его цель — четкая и простая оценка финансового благополучия и динамики экономического субъекта. В ходе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методиками, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ должен проводиться в три этапа: Подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ финансовой отчетности.

Целью первого этапа является определение целесообразности анализа финансовой отчетности и обеспечение ее читаемости. Здесь проводится визуальная и просто счетная проверка отчетности на формальность и содержание: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; проверяется точность и ясность всех форм отчетности; проверяется своевременность составления баланса и всех промежуточных итогов.

Цель второго этапа — ознакомиться с пояснениями к бухгалтерскому балансу. Это необходимо для оценки условий деятельности в отчетном периоде, выявления тенденций изменения основных показателей деятельности и качественных изменений в финансовом положении и финансовых результатах деятельности компании.

Третий этап является основным в экспресс-анализе, его цель — обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с разной степенью детализации в интересах разных пользователей.

В.В. Ковалев предлагает провести экспресс-анализ финансового положения в соответствии с вышеуказанной методикой. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более глубокого и детального анализа финансовых результатов и финансового положения.

Цель подробного анализа финансового положения — дать более точное описание активов и финансового положения компании, результатов ее деятельности за прошедший отчетный период и возможностей развития в будущем. Он уточняет, дополняет и расширяет отдельные процедуры экспресс-анализа. Степень детализации зависит от пожеланий аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности организации:

- предварительный обзор экономического и финансового положения бизнес-единицы;

- Характеристика общего направления финансово-экономической деятельности;

- Выявление «больных статей отчетности».

- оценка и анализ экономического потенциала хозяйствующего субъекта;

- Оценка недвижимости;

- Построение аналитического баланса сети;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- Анализ качественных изменений в статусе собственности;

- Оценка финансового положения;

- Оценка ликвидности;

- Оценка финансовой устойчивости.

- оценка и анализ результатов финансово-хозяйственной деятельности бизнес-единицы.

- Оценка основной деятельности;

- Анализ прибыльности;

- Оценка ситуации на рынке ценных бумаг.

Характеристика основных показателей, используемых при анализе финансово-хозяйственной деятельности, проводится в практической части данной работы.

Далее рассмотрим методику анализа финансового состояния, предложенную И.Т. Балабановым. Движение любых запасов, трудовых и материальных ресурсов сопровождается формированием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все аспекты его производственной и торговой деятельности. И.Т. Балабанов предлагает характеризовать финансовое состояние по следующей схеме:

- Анализ прибыльности (рентабельности);

- анализ финансовой устойчивости;

- Анализ кредитной истории;

- Анализ использования капитала;

- Анализ коэффициента самофинансирования;

- Анализ самодостаточности валюты.

Анализ прибыльности бизнес-единицы характеризуется абсолютными и относительными показателями. Абсолютным показателем рентабельности является уровень прибыли или дохода. Относительным показателем является уровень рентабельности. Рентабельность — это экономичность или прибыльность процесса производства и торговли. Его ценность измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В ходе анализа рассматривается динамика изменения чистой прибыли, уровень рентабельности и факторы, его определяющие. Финансово устойчивая организация — это организация, которая покрывает средства, вложенные в активы (основные средства, НМА, оборотные активы), не допускает необоснованных претензий и обязательств и своевременно оплачивает свои обязательства. И.Т. Балабанов считает, что главное в финансовой деятельности — это правильная организация и использование оборотных средств. Поэтому при анализе финансового состояния на первый план выходят вопросы рационального использования оборотных средств.

Характеристика финансовой стабильности включает в себя анализ:

- Состав и распределение активов хозяйствующего субъекта;

- динамика и структура финансовых источников;

- Наличие собственных оборотных средств;

- Торговая кредиторская задолженность;

- Наличие и структура оборотных активов;

- Требования;

- Платежеспособность.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Менеджмент в сфере образования

- Критерии организационной культуры

- Особенности коммерциализации интеллектуальной собственности

- Устойчивая мотивация

- Технологии в производственном менеджменте

- Бюрократия в России

- Правила делового совещания

- Коучинг руководителей

- Иерархия в организации и ее звенность

- Формы и методы управления образовательными системами