Оглавление:

Новые технологии — не единственная причина перемен в банковской сфере. За последнее десятилетие кредитные портфели и другие кредитные активы банков все больше концентрировались в руках менее кредитоспособных заемщиков. Такая ситуация привела к тому, что некоторые банки стали более уязвимыми во время экономических спадов (например, в 2001 и 2002 годах), когда ряд банков понесли значительные кредитные потери в таких секторах, как телекоммуникации, кабельное хозяйство, энергетика и коммунальные услуги.

Период с 2001 по 2002 год связан с уровнем дефолта, который не наблюдался с начала 1990-х годов. В 2001 и 2002 годах уровень дефолта по корпоративным облигациям спекулятивного класса составил 9,2% и 9,5%, соответственно, по сравнению с 8% и 11% в 1990 и 1991 годах. С точки зрения объема, уровень дефолта был намного хуже, чем в начале 1990-х годов: По данным Стэнфорда, в 2002 году он достиг рекордного уровня в 190 миллиардов долларов. С точки зрения объема, уровень дефолта был намного хуже, чем в начале 1990-х годов: В 2002 году, по данным Standard & Poor’s, он достиг беспрецедентного уровня в 190 млрд. долларов, по сравнению с примерно 20 млрд. долларов в 1990 и 1991 годах.

В то же время, при высоких показателях дефолта, показатели возврата кредитов были крайне низкими, что привело к значительным кредитным потерям для большинства крупных банков.

Концентрация кредитов низкого качества в кредитных портфелях объясняется двумя основными причинами.

■ Существует так называемая дезинтермедиация[2] банков, которая началась в 1970-х годах и продолжается сегодня. Эта тенденция означает, что крупные компании с инвестиционным рейтингом с большей вероятностью займут у инвесторов путем выпуска облигаций на эффективных рынках капитала, чем путем заимствования у индивидуальных кредиторов.

■ Существующие требования к капиталу предполагают, что банкам имеет экономический смысл кредитовать заемщиков с более низким кредитным рейтингом на основе скорректированной на риск доходности.

В результате банкам становится все труднее получать достаточную экономическую прибыль от выданных ими кредитов, особенно от кредитов, выданных заемщикам инвестиционного класса. Кредитные учреждения, особенно коммерческие банки, пришли к выводу, что больше не выгодно просто выдавать кредиты и держать их до срока погашения.

Но в этой истории есть и положительная сторона. Банки считают, что все выгоднее сосредоточиться на выдаче и обслуживании кредитов, поскольку эта сфера приносит ряд преимуществ. В последние годы банки построили прочные отношения с клиентами благодаря кредитованию и другим банковским услугам. Банки имеют очень сложные структуры бэк-офисов, которые позволяют эффективно обрабатывать кредиты. В настоящее время крупные банки имеют надежную систему реализации, которая позволяет им размещать финансовые активы среди розничных и институциональных инвесторов напрямую или через структурированные продукты. Наконец, банки разработали надежные методы кредитного анализа и структурирования.

Банки смогут лучше использовать эти преимущества по мере того, как они будут переходить от традиционной бизнес-модели «кредитуй и держи» к новой бизнес-модели «гарантируй размещение и выдавай средства». В этой новой модели банк обслуживает кредит, но финансирование кредита передается инвесторам, а риск дефолта в определенной степени передается на аутсорсинг.

С этой целью кредитная функция во многих финансовых учреждениях подвергается строгой оценке, и многие банки меняют методы управления кредитным риском.

Как именно все это меняет кредитную функцию банка?

В традиционной модели банк-кредитор «владеет» кредитными активами, такими как кредиты, до тех пор, пока они не будут погашены или пока кредитоспособность заемщика не упадет до неприемлемого уровня. В то же время, после принятия решения о кредитовании кредитный портфель остается практически неуправляемым.

Давайте вспомним терминологию, связанную с кредитом, и рассмотрим, как она соотносится с эволюцией банковских функций.

В современном банковском деле риск определяется номинальной стоимостью (стоимостью) кредита или риском при дефолте (EAD)[1] для обязательств кредитора. Риск учреждения характеризуется следующим.

Внешний и/или внутренний рейтинг конкретного заемщика, который обычно отражается в вероятности дефолта (PD).

Потери при дефолте (LGD) и EAD кредитов.

Ожидаемый убыток (EL) для каждого кредита является функцией произведения следующих переменных:

Ожидаемый убыток, как он определен здесь, является основой для расчета допустимой суммы убытка по кредитам фирмы, достаточной для учета как специфических (идентифицированных), так и более общих кредитных убытков[2].

EL можно рассматривать как стоимость ведения бизнеса. То есть в среднем за длительный период времени банк понесет убытки, равные EL по хорошо диверсифицированному портфелю. Однако фактические кредитные убытки могут значительно отличаться от EL за определенный период из-за колебаний в уровне дефолтов. Потенциальный уровень изменения кредитных убытков за пределами EL называется непредвиденными убытками (НУ) и является основой для расчета экономического и регулятивного капитала с использованием моделей кредитного портфеля.

В традиционной бизнес-модели оценка риска обычно ограничивается EL и не учитывает UL, что является основой не только для современных методов распределения капитала, но и для чувствительного к риску кредитного ценообразования. То есть, EL обычно рассматривается при оценке кредита как премия, которую заемщик платит сверх стоимости средств банка. Для ограничения риска дефолта в связи с возникновением неожиданных кредитных убытков, т.е. фактических убытков, которые не являются EL, банки держат капитал, хотя они обычно не используют точные методы количественной оценки для объединения капитала со стоимостью UL..

В традиционной бизнес-модели управление рисками при кредитовании ограничивается бинарным процессом одобрения. Во многих случаях вознаграждение подразделения за кредитование основано на объеме, а не на доходности с поправкой на риск. Аналогичным образом, ценообразование на единичные кредиты связано со степенью конкуренции в местном банковском секторе, а не с расчетами на основе риска. Если предположить, что традиционное ценообразование на кредиты в целом отражает риск, то это, как правило, соответствует простой сетке, которая связывает цену кредита с кредитным качеством и сроком погашения учреждений.

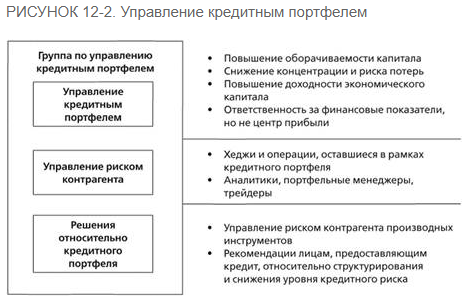

В отличие от этой модели, модель гарантий размещения и распределения делит кредиты на основные кредиты, которыми банк владеет долгосрочно (часто через отношения), и непрофильные кредиты, которые банк стремится продать или хеджировать. Управление основными кредитами осуществляется отделом банка, в то время как управление непрофильными кредитами делегируется команде по управлению кредитным портфелем. В отношении неосновных кредитов группа управления кредитным портфелем является важным связующим звеном между кредитной деятельностью банка и все более ликвидными международными рынками кредитных рисков.

Экономический капитал является ключевым для оценки деятельности банка в рамках новой модели. Экономический капитал распределяется по портфелю для каждого кредита на основе риска этого кредита.

Управление кредитным портфелем

В рамках общей стратегии существует четыре основных способа управления кредитным портфелем банка, которые могут быть реализованы командой по управлению кредитным портфелем.

■ Распределение крупных кредитов между другими банками посредством первоначального синдицирования в самом начале сделки, чтобы банк имел требуемый «коэффициент удержания».

■ Снизить величину кредитного риска путем продажи или хеджирования концентрированных кредитных позиций (например, с помощью кредитных деривативов или секьюритизации кредитов).

Сосредоточьтесь на кредиторах с повышенным риском, особенно на тех, у которых высокий леверидж по отношению к рыночной стоимости и высокая волатильность доходов.

Одновременно продавать или хеджировать низкорисковые и низкодоходные кредитные активы, чтобы высвободить банковский капитал.

С этой целью команда по управлению кредитным портфелем может сочетать традиционные и современные методы для оптимизации профиля риск/доходность портфеля. При традиционном подходе банк может расторгнуть кредитное соглашение в конце временного горизонта путем переговоров с клиентом. Это потенциально самый дешевый и простой способ снизить риск и высвободить капитал, но он требует сотрудничества со стороны заемщика.

Банк также может просто продать кредит непосредственно другому учреждению на вторичном рынке за ссудный капитал. Для этого требуется согласие заемщика и/или его агента, но во многих случаях современная кредитная документация разработана таким образом, чтобы облегчить передачу кредита. (На вторичном рынке ссудного капитала выпуски кредитов — это кредиты, продаваемые по цене 90% или менее от номинальной стоимости).

Секьюритизация — это более сложный способ передачи кредитного риска. Она заключается в продаже кредитов (прямая продажа) или передаче кредитного риска через кредитный дефолтный своп (синтетическая секьюритизация) стороннему управляющему активами. Менеджер передает эти активы в компанию по секьюритизации, которая финансируется сторонними инвесторами. Денежный поток компании по секьюритизации имеет различный уровень приоритета (и, следовательно, риска), пропорциональный доходности, предлагаемой инвесторам. Эти секьюритизированные структуры обычно называют облигациями с обеспеченными долговыми обязательствами (CDO) или облигациями с обеспеченными кредитными обязательствами (CLO) как особый случай секьюритизации портфелей крупных корпоративных кредитов.

Кредитные деривативы — это новейшие динамичные инструменты управления портфелем. Кредитные деривативы и другие методы передачи риска могут быть использованы для перераспределения и переформирования риска в банковской отрасли и за ее пределами, особенно среди страховых компаний, инвестиционных фондов и хедж-фондов. Кредитные деривативы также могут быть использованы для устранения кредитного риска.

В оставшейся части этой главы мы более подробно рассмотрим рынки секьюритизации и кредитных деривативов, а также спектр доступных инструментов.

Кредитные деривативы

Кредитные деривативы, такие как кредитно-дефолтные свопы (CDS), спрэд-опционы и кредитные ноты, представляют собой внебиржевые финансовые контракты, выплаты по которым связаны с изменениями кредитного качества конкретного учреждения.

Темпы внедрения инноваций и объемы деятельности на рынках кредитных деривативов растут. Например, трехлетний обзор мировых рынков внебиржевых деривативов, проведенный Банком международных расчетов, показывает, что в июне 2004 года условная стоимость непогашенных кредитных деривативов достигла 4,5 триллиона долларов (Рисунок 12-3). В июне 2004 года условная стоимость непогашенных кредитных деривативов достигла 4,5 триллиона долларов (Рисунок 12-3). Это впечатляющая цифра, хотя условные суммы, возможно, не являются правильным мерилом на рынках деривативов. Из условной суммы в 4,5 триллиона долларов, показанной на рисунке 12-3, стоимость рынков деривативов, скорее всего, увеличится. Из условной суммы в 4,5 триллиона долларов, указанной в этой цифре, только 100 миллиардов долларов являются вероятными. Оставшаяся сумма представляет собой передачу кредитного риска от кредитной и торговой деятельности банков другим участникам рынка. Оставшаяся сумма представляет собой балансы 15 крупнейших банков и, в меньшей степени, инвестиции банков в кредитный риск, хедж-фонды и страховые компании.

В любом случае, 4,5 триллиона долларов меркнут по сравнению с общим портфелем кредитов и облигаций международной банковской системы, который в совокупности составляет около 29 триллионов долларов и 5,5 триллионов долларов соответственно.

Источники: Британская ассоциация банкиров, Обзор кредитных деривативов за 2001-2002 годы, и Банк международных расчетов. Трехгодичные и полугодичные обзоры позиций на мировых внебиржевых рынках деривативов, конец июня 2004 года, декабрь 2004 года.

На сегодняшний день риски, которые можно хеджировать с помощью кредитных свопов, в основном ограничиваются сектором инвестиционного класса. В более краткосрочной перспективе использование кредитных свопов может привести к смещению остаточного риска в банковской системе в сторону более рискованных неинвестиционных продуктов в конце спектра.

Для того чтобы рынок стал движущей силой в смещении рисков от банков, рынок кредитных деривативов неинвестиционного класса должен стать более стабильным и ликвидным, чем сегодня. Есть признаки того, что такая тенденция наметилась, по крайней мере в Соединенных Штатах.

До 2003 года страховые компании рассматривались как конечные поставщики кредитной защиты, поэтому некоторые наблюдатели начали беспокоиться, что банки просто перекладывают основной риск (кредитный риск) на другой финансовый сектор, менее компетентный в этом вопросе. Хотя страховые компании действительно предоставляли кредитную защиту через CDS, риски были в основном в CDO и пакетных сделках. Более того, инвестиционный страховщик CDO почти всегда работает с траншами этих структур с рейтингом ААА или так называемыми самыми старшими траншами или вторичными убытками; узкоспециализированные страховщики, с другой стороны, обеспечивают страховую защиту старших траншей. Как мы объясним позже, такие транши не могут поглотить большую часть кредитного риска; они предназначены для того, чтобы обойти большую часть кредитного риска, связанного с базовыми активами. Наконец, согласно рыночной статистике до 2004 года, роль страховщиков на рынке кредитных деривативов стала менее значимой, в то время как роль хедж-фондов и других институтов, возможно, возрастает.

Использование кредитных деривативов конечным пользователем

Как и любой гибкий финансовый инструмент, кредитные деривативы могут использоваться для различных целей. В таблице 12-2 показано использование кредитных деривативов с точки зрения конечного пользователя.

Рассмотрим простой пример, объясняющий, почему банки могут использовать кредитные деривативы для снижения кредитной концентрации. Представьте себе два банка, один из которых имеет опыт кредитования авиакомпаний и контракт на 100 миллионов долларов. Другой банк специализируется на нефтяной промышленности и кредитует энергетические компании на сумму $100 млн (рейтинг AA). Другой банк специализируется на нефтяной промышленности и кредитует энергетические компании на сумму $100 млн (рейтинг AA).

В нашем примере основную долю кредитования составляют портфели аэрокосмических и энергетических компаний, поэтому оба банка чувствительны к спадам в определенных сегментах рынка. Очевидно, что при прочих равных условиях оба банка получат большую прибыль, если заключат друг с другом своп-соглашение на 50 млн долларов. Два банка получили бы больше прибыли, если бы заключили между собой своп-соглашение на 50 млн. долл. Поскольку авиакомпании обычно выигрывают от снижения цен на энергоносители, а энергетические компании — от повышения цен, маловероятно, что и авиационная, и энергетическая отрасли окажутся в беде одновременно. Портфель каждого банка будет лучше диверсифицирован, если риски поменяются местами.

Обменявшись рисками, оба банка смогут лучше использовать конфиденциальную информацию, экономию от масштаба и существующие отношения с корпоративными клиентами, предоставляя кредиты единой клиентской базе.

Давайте более подробно рассмотрим другой конечный вид использования кредитных деривативов, указанный в таблице 12-2, в отношении инвесторов — повышение доходности. В экономической среде, характеризующейся низкими (растущими) процентными ставками, многие инвесторы ищут способы повышения доходности. Они могут рассматривать высокодоходные инструменты или долговые обязательства развивающихся рынков и ценные бумаги, обеспеченные активами. Это говорит о том, что инвесторы могут принять более низкие кредитные рейтинги и более длительные сроки погашения. В то же время, большинство институциональных инвесторов сдерживаются юридическими нормами или правилами, которые накладывают ограничения на использование инструментов неинвестиционного класса или сроков погашения для определенных типов эмитентов. Кредитные деривативы предлагают инвесторам легкий (косвенный) доступ к высокодоходным рынкам путем сочетания традиционных инвестиционных продуктов с кредитными деривативами. Структурированные продукты могут быть адаптированы к конкретным потребностям клиента с точки зрения сроков погашения и кредитного плеча. Например, как мы обсудим позже, своп общей доходности может быть использован для создания семилетней структуры из портфеля высокодоходных облигаций со средним сроком погашения 15 лет до погашения.

Даже когда институциональные инвесторы имеют прямой доступ к высокодоходным рынкам, кредитные деривативы могут быть более выгодным средством инвестирования. Это связано с тем, что такие инструменты, по сути, позволяют простым учреждениям объединить крупные бэк-офисные инвестиции и административные операции, выполняемые банками.

Кредитные деривативы также могут использоваться для изучения расхождений между ценой кредитов и рынком облигаций аналогичного эмитента, или для того, чтобы воспользоваться перспективой, которую имеет конкретный инвестор в отношении ценообразования (или неправильного ценообразования) корпоративных кредитов. Однако пользователи кредитных деривативов должны знать, что в этом случае, как и при передаче кредитного риска, такие контракты создают кредитный риск для самого контрагента по кредитному деривативу, особенно в сделках с высоким уровнем левериджа.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Школы в истории менеджмента

- Общая характеристика мотивации

- Проектный риск-менеджмент

- Трансакционные теории лидерства

- Функции менеджмента

- Влияние организации на процесс вхождения

- Восприятие человеком окружения

- Влияние процесса коммуникаций на эффективность управления организацией

- Управление структурой капитала

- Глобальные и локальные управленческие решения