Оглавление:

Система экономической безопасности предприятий и организаций связана с решением расчетных и проектных, информационно-аналитических, контрольных, организационных, административно-правовых задач, направленных на защиту экономических интересов и имущественных прав хозяйствующих субъектов, реализацию их защитных функций. Современные отечественные организации подвержены многочисленным внутренним и внешним угрозам, экстремальным воздействиям и рискам, приводящим к негативным последствиям, негативно влияющим на их конкурентоспособность и устойчивость развития. Поэтому своевременное принятие обоснованных управленческих решений для обеспечения экономической безопасности организаций становится одним из приоритетов менеджмента.

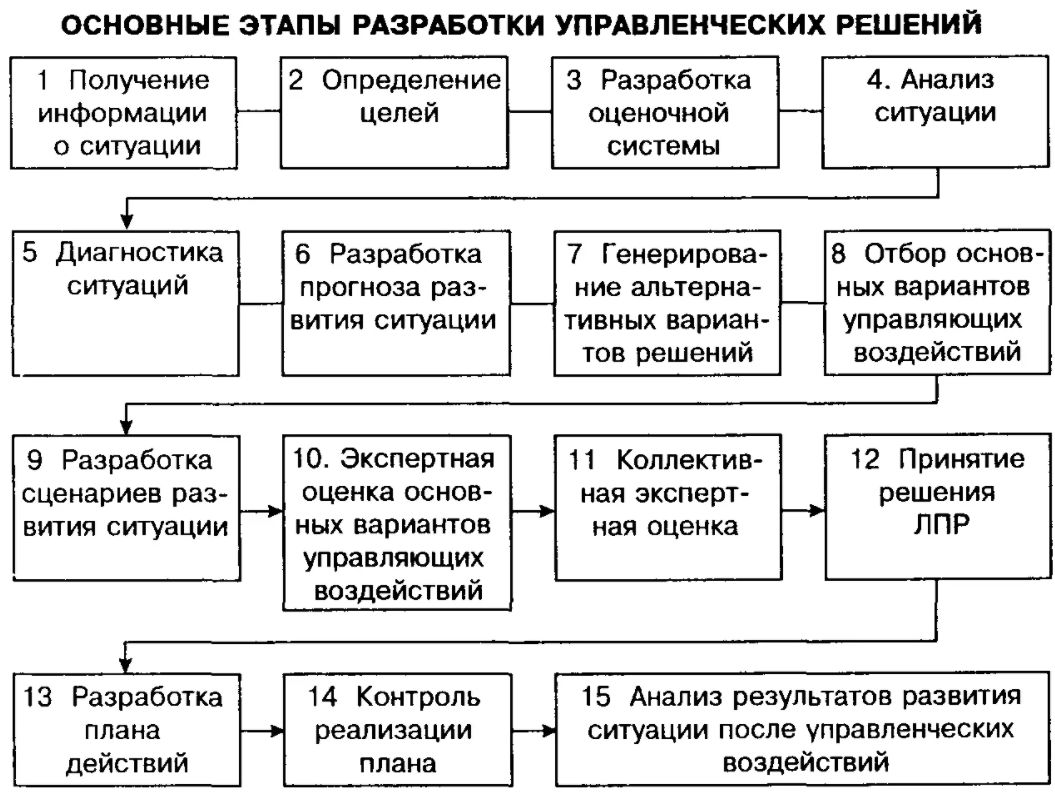

Формирование экономического механизма защиты и безопасного функционирования предприятия предполагает поиск лучших, более гибких технологий принятия управленческих решений в условиях многомерного и альтернативного выбора с соответствующим информационным и аналитическим обоснованием. Разработка, обоснование, принятие, реализация и контроль эффективности управленческих решений на всех уровнях (операционном, тактическом, стратегическом) является одной из важнейших задач современного менеджмента. В то же время на первый план выходит задача своевременного и актуального информационно-аналитического обеспечения этих процессов и поддержки по всей цепочке принятия решений на основе систематического использования информации.

Эти обстоятельства актуализируют целесообразность систематического изучения проблем формирования механизма экономической защиты на основе подготовки и принятия обоснованных управленческих решений по реализации защитных мероприятий и мер по обеспечению экономической безопасности организации, оценки и анализа их эффективности с использованием современных технических методов, инструментов и технологий.

По мнению Э. Куэйда, системный анализ — это подход к рассмотрению или способ рассмотрения проблем комплексного решения в условиях неопределенности. Объектами системного анализа являются процесс подготовки и принятия управленческих решений и различные проблемы, возникающие при создании и эксплуатации систем.

Реализация системного подхода к обеспечению экономической безопасности предполагает поиск более эффективных технологий подготовки и принятия управленческих решений с учетом новых вызовов и угроз внешней среды функционирования организаций, экстремальных воздействий и кризисных ситуаций, социально-экономического и политического состояния современного российского общества.

Сущность системного подхода может быть определена как исследование системы, которое приводит к идентификации элементов, внутренних и внешних связей, изменяющих подсистему управления в требуемых пределах. Включенные новые обратные связи должны усилить благоприятные тенденции в поведении системы и ослабить неблагоприятные, что в конечном итоге повысит ее эффективность. В этом контексте важно правильно охарактеризовать состояние системы, т.е. выявить основные факторы, влияющие на результат, сформировать их иерархию в зависимости от силы воздействия, выявить и оценить основные угрозы и их источники, принять решение об инструментах их нейтрализации (отражения) и реализации комплекса защитных мер, и на этой основе сделать прогноз изменения уровня угроз.

Управление экономической безопасностью организации, как процесс принятия бизнес-решений (организационно-правовых, социально-экономических, административно-управленческих и т.д.), функционально направлено на достижение необходимых характеристик ее безопасного состояния, обеспечение эффективной защиты от внутренних и внешних угроз, снижение их уровня и содействие устойчивому развитию организации. Поэтому мы представляем экономическую категорию безопасности как нейтральное или положительное функционирование системы управления, которое определяется состоянием защиты объектов и субъектов управления от опасностей (угроз), возникающих в результате функционирования системы. В этом случае целесообразно проводить различие на основе основных положений системного подхода:

- Угрозы от ошибок при постановке целей и других функций цикла управления;

- внешние угрозы системе управления (угрозы другим системам);

- внутренние угрозы системе управления (взаимосвязь элементов).

Беспалько А.А., Власков А.С., Голоненко В.Ф., Грунин О.А., Клейнер Г.Б., М.Ю. Корнилов, М.И. Королев, С.В. Лекарев, С.Л. Меламедов, Е.А. Олейников, К.С. Половнев, А.П. Судоплатов и др. Системное многоуровневое представление категории экономической безопасности определяет ее разнообразные характеристики, взаимосвязи и тенденции развития не только на микроуровне, но и на отраслевом (региональном), национальном и глобальном уровнях экономики. Таким образом, в этом многоуровневом сложном механизме первостепенное значение придается всеобъемлющим вопросам обеспечения национальной экономической безопасности.

Турбулентность, хаос и неопределенность современного мирового развития — это большая опасность и в то же время большая возможность для Российской Федерации… Наша страна может и должна занять достойное место в мировом сообществе, не претендуя на какое-либо господство, попытку развиваться за счет других государств. Для этого Россия нуждается в достаточной выживаемости и высокой национальной силе, основанной на экономической безопасности.

Стратегия экономической безопасности Российской Федерации на период до 2030 года, утвержденная Указом Президента Российской Федерации от 13.05.2017 № 208, определяет понятия национальной экономической безопасности, национальные интересы, угрозы, вызовы и риски в сфере экономической безопасности, а также цели, основные направления и задачи в сфере экономической безопасности.

С учетом концепции национальной экономической безопасности, используемой в Стратегии, экономическая безопасность Организации представляется как состояние ее защиты от внешних и внутренних вызовов и угроз, обеспечивающее ее устойчивое экономическое развитие и создающее условия для достижения стратегических целей и конкурентных преимуществ за счет эффективного использования всех видов ресурсов.

При этом возникает необходимость оценки эффективности используемых в организации ресурсов (материальных, финансовых, трудовых, информационных) для информационно-аналитического обоснования и поддержки перехода к устойчивому функционированию и развитию, для чего необходимо определить цели, приемлемые уровни риска и стандарты в предоставлении ресурсов и организовать эффективный контроль за их соблюдением на основе разработки и использования показателей безопасного состояния организации.

Обеспечение экономической безопасности

Обеспечение экономической безопасности предприятий и организаций — это регулярный и непрерывный процесс, связанный с подготовкой, обоснованием, принятием, контролем и оценкой эффективности управленческих решений, направленных на трансформацию состояния опасности в безопасность путем контроля за использованием ресурсов и имущества, сочетания внешних воздействий, прогнозирования и мониторинга вызовов и угроз экономической безопасности, сочетания их отражения и нейтрализации с мобилизацией имеющихся резервов, будь то

Как правильно отмечает М.И. Королёв, реализация экономического механизма защиты предприятия базируется на мерах защиты от наиболее важных и неожиданных угроз, в корпоративную культуру предприятия внедряются нормы и алгоритмы безопасности. Положительным эффектом защиты компании является сохранение системных бизнес-процессов, сложившейся институциональной структуры и усиление защитной функции, минимизация операционных издержек и рисков.

Основной целью управленческих решений является обеспечение эффективного противодействия внешним воздействиям, угрозам и рискам в целях поддержания безопасности организации как необходимого условия безопасности и основы конкурентоспособности. Механизм принятия оперативных, тактических и стратегических решений носит комплексный характер и связан с формированием системы, обеспечивающей безопасное развитие организации:

- Формулировка целей и задач развития;

- Разработка, обоснование и реализация стратегии и тактики развития;

- Оценка обеспеченности ресурсами;

- Оценить динамику значений организации как основной показатель ее безопасного статуса;

- Мониторинг, прогнозирование, идентификация и анализ угроз;

- Оценивать и внедрять способы противодействия угрозам экономической безопасности организации, принимать защитные меры;

- Оценка соответствия установленным показателям экономической безопасности (приемлемый уровень риска);

- последующий мониторинг угроз и кризисных ситуаций.

Подготовка и принятие управленческих решений направлены на осуществление ряда защитных мер с уделением особого внимания следующим аспектам:

- Устранение (отражение) существующих и потенциальных угроз;

- Выявление источников и предотвращение основных угроз;

- Предотвращение ущерба от воздействия потенциальных угроз;

- Компенсация убытков в результате угроз безопасности;

- Использование рисккомпенсирующих сложных оборонительных позиций и т.д.

Современные отечественные предприятия и организации функционируют и развиваются в условиях риска, неопределенности и высокой конкуренции, порождая многочисленные вызовы и угрозы, которые зачастую носят сложный характер.

Необратимые изменения в мировой экономике, сопровождаемые инновациями, и санкции, введенные западными странами в отношении российской экономики, заложили основы новой реальности — эпохи все более частых и интенсивных турбулент, сопровождаемых постоянными и непредсказуемыми изменениями.

Инерционные и инновационные процессы в экономике

Все изменения основываются на инерционных и инновационных процессах в экономике. В то же время, последние вызывают постоянные изменения внешних условий и тенденций развития организации и провоцируют защитные реакции с их стороны, что определяет необходимость разработки и внедрения механизма экономической защиты. Поскольку организация представляет собой сложную экономическую систему, интегрированную с внешней средой и развивающуюся во времени и пространстве, целесообразно использовать основные положения системного подхода к формированию механизма защиты от угроз. С точки зрения системного подхода, разработка и внедрение механизма экономической защиты организации включает три основных этапа:

- Реализовать системный подход к формированию экономического механизма защиты организации;

- Построение блок-схемы для механизма экономической защиты;

- Разработка циклического алгоритма реализации защитных функций организации.

Реализация системного подхода к разработке механизма экономической защиты основывается на следующих принципах:

- Функциональная согласованность механизма заключается в охвате всех видов деятельности, операций, рабочих процессов и производственных циклов организации;

- Структурная система состоит в учете всех аспектов и уровней организационно-управленческой структуры организации (рабочие места, структурные подразделения, филиалы, виды и сегменты деятельности, сферы экономической деятельности и т.д.), а также системных и инфраструктурных процессов;

- Глобальный вектор механизма защиты построен на ориентации на постоянный мониторинг угроз, рисков и кризисных ситуаций с возможностью осуществления корректирующих действий;

- Информационное обеспечение и поддержка механизма экономической защиты подразумевает создание и функционирование соответствующей системы учета, аналитического и контрольного обеспечения процессов подготовки, внедрения, оценки эффективности защитных мероприятий и корректировки механизма.

Основные положения реализации системного подхода к формированию экономического механизма защиты предприятия определяют логику взаимосвязи и взаимодействия основных элементов: системы целей, субъектов защиты, объектов защиты, средств повышения экономической безопасности, средств защиты, методов и средств защиты, средств учета, анализа и мониторинга, системы применяемых стандартов и показателей, корректирующих действий.

Целевая направленность представленного механизма определяется глобальной целью защитного механизма и системой конкретных целей для выбранных объектов управления, временными рамками, методами и приемами реализации защитных мероприятий.

Предлагаемые рекомендации по реализации системного подхода к формированию экономического механизма защиты организации направлены на комплексное использование и оптимальное сочетание традиционных и инженерных методов, инструментов и технологий защиты экономической безопасности с целью их эффективного функционирования на системной основе: Инструментарий системного управления, инжиниринговый инструментарий ситуационного моделирования и стратегического форсайта, инжиниринговый инструментарий учета экономической безопасности.

Основные положения реализации системного подхода к формированию механизма защиты организации позволили разработать блок-схему экономического механизма защиты, итеративно воспроизвести технологию реализации защитных мероприятий и мер по достижению безопасного состояния организации:

- Мониторинг и выявление ключевых угроз и их источников;

- первоначальный оператор в виде состояния ресурсов организации и их источников до осуществления защитных действий и мероприятий;

- итеративный блок, который обеспечивает итеративное приближение базового состояния безопасности организации к желаемым результатам защиты;

- конечный оператор, определяющий состояние ресурсов организации и источники их формирования после проведения комплексных защитных мероприятий;

- Блок транзакций, позволяющий дать комплексную оценку достигнутым результатам защиты — достигнутому состоянию безопасности и перспективам ее улучшения с учетом их многомерного и альтернативного выбора оптимального варианта в заданных условиях защиты с возможными корректировками на основе системы показателей, используемых по результатам последующего мониторинга.

Практическая реализация блок-схемы осуществляется через циклический алгоритм реализации защитных функций организации, который включает в себя следующие основные этапы:

- Этап 1: отслеживание угроз, их выявление и ранжирование, выделение наиболее важных угроз и их источников (проблем), а также устранение несущественных угроз;

- Этап 2: Выбор форм, методов и инструментов их отражения (нейтрализации);

- Этап 3: Комплексное осуществление защитных мер и мер по нейтрализации угроз (снижение до приемлемого минимума);

- Этап 4: итеративный мониторинг угроз безопасности и диагностика кризисных ситуаций;

- Этап 5: Решения по адаптации механизма защиты организации;

- Этап 6: Оценка результатов защиты и состояния безопасности.

Цикличность алгоритма определяется необходимостью регулярного и непрерывного выполнения всех его этапов.

Экономическая безопасность должна поддерживаться на долгосрочном стратегическом горизонте. В противном случае, достигнутое благосостояние может быть быстро утрачено. Поэтому предлагаемый механизм экономической защиты ориентирован на организационное, методологическое и информационно-аналитическое обеспечение регулярного и непрерывного принятия, исполнения и оценки эффективности управленческих решений по реализации защитных функций организации и включает в себя непрерывный мониторинг угроз, принятие решений о необходимых корректировках механизма защиты, превентивных мерах и мерах по предотвращению угроз на основе циклического итеративного процесса прогнозирования,

Экономическая безопасность является одной из важнейших характеристик экономики и определяется состоянием защиты жизненно важных экономических интересов организации. Определение этого уровня защиты (приемлемого уровня риска) в настоящее время является одной из наиболее актуальных задач. Количественное выражение безопасного состояния организации — это совокупность системных показателей и коэффициентов и их предельных (пороговых) значений, определяющих допустимый уровень опасности. В этой связи пороговые значения должны быть установлены в показателях, четко выражающих уровень защиты конкретных жизненно важных экономических интересов организации.

При оценке уровня безопасности, как правило, учитываются данные бухгалтерской отчетности и аналитические показатели, рассчитанные на их основе: доля собственного капитала в валюте баланса; оборот оборотных средств; показатели рентабельности; риск банкротства и так далее. Данные показатели, характеризующие уровень экономической безопасности организации на основе ее финансового состояния, позволяют сделать ее градацию (опасная зона, зоны повышенного внимания, безопасная зона, зона развития). В то же время решающим критерием безопасного состояния является уровень собственного капитала организации.

Таким образом, при оценке уровня защищенности организации (приемлемого уровня риска) необходимо, прежде всего, обратить внимание на состояние и динамику имущества как базового показателя экономической защищенности, который определяется имущественными показателями (чистыми активами, обязательствами и их производными) при текущей (рыночной или рыночной) оценке, основанной на использовании инструментов адаптивного инжиниринга в виде производных балансов.

Адаптивно-инженерный инструментарий — система производных равновесных обобщений, обеспечивающая инвариантное (начальное, промежуточное, конечное) отражение и оценку состояния ресурсов организации и источников их формирования при осуществлении защитных мероприятий и мер по предотвращению, предотвращению и нейтрализации угроз, основанная на расчете комплекса взаимосвязанных имущественных показателей, определяющих уровень экономической безопасности организации.

Технология создания и использования средств адаптивного инжиниринга базировалась на предложенной автором блок-схеме механизма экономической защиты и циклическом алгоритме его детализации для реализации защитных функций организации (исходный оператор; набор учетных, аналитических и контрольных процедур; конечный оператор), что позволило автору разработать и предложить к практическому использованию программу ЭВМ «Внедрение средств адаптивного инжиниринга для управления экономической безопасностью организации (баланс секьюритизационных деривативов)» (Свидетельство о государственной регистрации программного обеспечения для ЭВМ №2016663484).

Адаптивно-инженерный инструментарий в виде секьюритизационного деривативного баланса — это интегрированный формат производных балансовых сводок ресурсов организации и их источников, обеспечивающий скоординированную, упорядоченную и формализованную интеграцию процессов получения и представления бухгалтерской (финансовой) и нефинансовой информации о реализации гарантий и мер нейтрализации угроз в едином комплексе, своевременно предоставляющем лицам, принимающим решения (владельцам, руководству и менеджменту)

Необходимость адаптации к постоянно меняющимся условиям внешней среды, внутренней координации и корректировки объемов и направлений использования ограниченных ресурсов в ближайшей и долгосрочной перспективе, требует широкого спектра качественной информации, которая позволит руководству: многократно повышать скорость принятия правильных и рациональных управленческих решений; эффективность и качество планирования и контроля; снижать риски и экономически правильно оценивать и оперативно реагировать на внутренние и внешние события на основе СО

Преимущества использования интегрированных информационных систем в управлении экономической безопасностью организации в условиях изменения их адаптивных свойств, гибкости и качественных характеристик получаемой информации также подчеркиваются многими зарубежными авторами.

Центральным для определения уровня экономической безопасности является оценка обеспеченности организации необходимыми ресурсами для предотвращения и противодействия возникающим угрозам и связанным с ними рискам для экономической деятельности.

Представленная компьютерная программа обеспечивает расчетно-аналитические инженерные процедуры, отражающие реализацию комплекса защитных мероприятий и мер по нейтрализации угроз на основе производных балансовых обобщений ресурсов организации и их источников и позволяет определять рыночную (рыночную) стоимость чистых активов и чистых обязательств, которые являются основными показателями экономической безопасности организации.

Сравнение этих показателей позволяет определить зону экономической безопасности на основе имеющихся ресурсов для реализации защитных мероприятий и их источников:

- активная зона экономической безопасности: избыток ресурсов в организации;

- пассивная зона экономической безопасности: нехватка ресурсов;

- Нейтральная зона: достаточность ресурсов и их источников.

Уровень экономической безопасности

Учитывая многочисленные факторы, влияющие на уровень экономической безопасности организации и соответствующие категории управления (управление финансовым состоянием организации, платежеспособностью, рисками и т.д.), определение и оценка зоны экономической безопасности может осуществляться по уровню финансового состояния, иммунизации (баланс активов и пассивов организации), резервной защиты (полноценное использование механизмов резервной защиты и регуляторов), уровню риска и т.д.

Сравнение показателей чистых активов и чистых обязательств, полученных по результатам расчетов, с установленными нормативами ресурсов, средними нормативами отрасли, средними показателями рынка, граничными (пороговыми) состояниями имущества позволяет рассчитать показатель запаса прочности:

- активный запас прочности: величина ресурсов находится в пределах нормативных значений;

- Расстояние пассивной безопасности: превышение нормы;

- нормативное расстояние безопасности: относительное равенство с нормой.

Анализ этих показателей как основных показателей экономической безопасности организации позволяет получить качественную информацию для принятия обоснованных управленческих решений по повышению эффективности деятельности, реализации защитных функций организации, обеспечению ее устойчивого и безопасного развития.

Принимая во внимание системную сложность и разнообразие объектов управления такой категории, как экономическая безопасность, управленческие решения могут быть нацелены:

- Максимизация финансовых результатов организации, повышение ее эффективности;

- Накопление имущества и ресурсов;

- Достижение необходимого уровня платежеспособности;

- Реализация защитных свойств организации и достижение достаточного уровня ее избыточной защиты от угроз и рисков;

- Повышение конкурентного статуса организации и т.д.

Процесс подготовки, информационно-аналитического обоснования и принятия управленческих решений происходит в условиях многомерного и альтернативного выбора: по видам и сегментам деятельности; по направлениям экономической деятельности организации; по территориальным сооружениям и временным горизонтам различной длительности (инновационным, инвестиционным, стратегическим), по прогнозным сценариям развития.

Одной из качественных характеристик системы управления экономической безопасностью является ее инвариантность и многоуровневость, которая определяет необходимость использования многоаналитической информации для принятия обоснованных решений на многих уровнях организации.

Процесс принятия управленческих решений в условиях многомерного и альтернативного выбора должен основываться на построении и использовании инструментов адаптивного инжиниринга сегментного стратегического характера, представленных системой ситуационных, сценарных, прогнозных, альтернативных, стратегических, сегментных, фрактальных и других производных балансов.

Исследование особенностей формирования экономического механизма защиты организации и показателей его безопасного функционирования определило целесообразность разработки методических рекомендаций по оценке эффективности управленческих решений в системе экономической безопасности на основе предлагаемого адаптивно-инженерного инструментария. Инженерная оценка управленческих решений осуществляется с точки зрения эффективности использования ресурсов, имеющихся в распоряжении организации и их источников, и включает в себя расчет показателей чистых активов и чистых обязательств как показателей экономической безопасности:

- фактически в учетных ценах, указанных открывающим балансиром;

- с учетом единиц резервной защиты в рыночной стоимости;

- с учетом выявленных угроз и рисков в области экономической безопасности;

- с учетом осуществления ряда защитных мер;

- С учетом корректировок, внесенных в защитный механизм организации.

Анализ основан на рыночной стоимости организации в соответствии с реализованными направлениями механизма экономической защиты. Учитывая целевую направленность, согласно Инструментарию адаптивного инжиниринга, инвариантность показателей экономической безопасности выглядит следующим образом:

- Балансовая стоимость чистых активов, характеризующих первоначальное состояние ценной бумаги (CHAB);

- Чистые активы с учетом внесенных корректировок (CHASK);

- Чистые активы, полученные в результате реализации комплекса защитных мер и мер по нейтрализации угроз экономической безопасности (CHArz);

- Стоимость чистых активов с учетом совокупного (интегрированного) риска для организации в целом (CHAIR);

- Стоимость чистых активов с учетом влияния отдельных ситуационных рисков (CHasr);

- Стоимость чистых активов определяется с учетом результатов использования капитала и ресурсов в целях обеспечения безопасности и управления рисками (CHAIR);

- Стоимость чистых активов, полученных в ходе реализации реорганизационных мероприятий (организационных и структурных изменений) (CHarp);

- сумма чистых активов, полученных в результате управления гарантийными отношениями (выданные гарантии, полученные гарантии, залоги и т.д.) (CHaug);

- Чистые активы с учетом реализации стратегических инициатив и направлений стратегической деятельности организации (CHASI);

- Чистые активы с учетом результатов инновационной деятельности организации (CHAid).

Основным аналитическим критерием демонстрации эффективности управленческих решений является их влияние на ценность организации.

Методология оценки эффективности управленческих решений включает несколько этапов:

- Оценка ситуации руководством на основе информации из бухгалтерской (финансовой) отчетности;

- Корректировки бухгалтерской информации;

- Отражает результаты выполнения защитных функций организации;

- конкретные мониторинговые расчеты влияния основных угроз безопасности;

- Расхождения в расчетах;

- Определение зоны экономической безопасности и маржинальных показателей, в том числе с учетом ценовой составляющей;

- Оценивать эффективность принимаемых управленческих решений и осуществлять необходимые корректирующие действия.

Разница по каждому коэффициенту рассчитывается путем сравнения чистых активов, определяющих безопасное состояние, с учетом защитных мер и мер по нейтрализации угроз (CHArz), с соответствующими конкретными факторами, отражающими воздействие угроз и рисков.

Предлагаемая методика оценки эффективности управленческих решений, основанная на составлении и использовании адаптивно-инженерных производных балансовых сводок ресурсов организации и их источников, позволяет оценить состояние безопасности путем многомерного расчета показателя чистых активов с учетом проводимых защитных мероприятий и мер по нейтрализации угроз и их сопоставления с результатами, полученными при реализации отдельных рисковых ситуаций управления, ориентирована на перспективу, исходя из получения ряда

Представленные рекомендации по формированию и функционированию экономического механизма защиты организации на основе применения адаптивного инженерного конструирования задают организационно-методическую и информационную основу современного менеджмента в части применения инженерных технологий системной подготовки, информационно-аналитического обоснования, реализации и оценки эффективности управленческих решений в системе экономической безопасности организации, реализации ее защитных функций и развития организации.

Безопасность управленческих решений: информационный аспект

Безопасность управленческих решений — это состояние безопасности фирмы от негативных последствий управленческих решений, которое достигается путем учета пороговых значений коэффициентов.

На уверенность в управленческих решениях влияют многие факторы, наиболее важные из которых можно выделить:

- Потоки информации,

- Конфликты и конкуренты,

- Стратегические и операционные цели,

- Финансы,

- Обеспечение взаимозаменяемости и автономии.

Современное общество социологи называют «информацией». Повышение роли информации в жизни общества в целом и отдельных компаний привело к тому, что информационный поток считается важнейшим фактором безопасности управленческих решений.

Одним из аспектов информационной безопасности является осведомленность сотрудников. Практика экономических преступлений и правонарушений чрезвычайно распространена в российской экономике. Стремясь уменьшить сумму уплачиваемых налогов, компании прячут прибыль и выплачивают зарплату сотрудникам «в конверте». В то же время, если мошеннический подоходный налог или НДС, как правило, известен руководителю и бухгалтеру, то использование схем с социальными взносами известно всем сотрудникам: от них невозможно скрыть, что они получают часть своей зарплаты на счету и часть — наличными. Кроме того, нередки случаи, когда работники обращаются к работодателю за справкой о доходах (например, когда они хотят взять кредит или когда речь идет о алиментах).

Каждый сотрудник является потенциальным источником утечки информации:

- Умышленно, назло компании. Это более характерно для уволенных сотрудников, которые держат обиду (если увольнение не было по их просьбе или если они считают, что компания не выполнила свои обещания),

- Из желания справедливости или восстановления личных интересов (например, у сотрудника достаточно высокая зарплата, но по документам она значительно ниже, поэтому он не может получить кредит),

- Неосознанно, через невежество и небрежность.

Работники, имеющие доступ к такого рода информации, могут шантажировать своего работодателя, делясь этой информацией. В обмен на молчание работник может потребовать льгот и преференций.

Вопросы информационной безопасности — это не только клеветническая информация. Прочая внутренняя информация, влияющая на рыночное положение компании (включая ноу-хау и коммерческие секреты), также может быть раскрыта в случае, если управленческие решения являются неопределенными.

Следует также учитывать безопасность входящих информационных потоков. При использовании внешней информации для принятия управленческого решения следует проверять как надежность источника, так и достоверность самой информации.

С финансовой точки зрения, определенность управленческих решений определяется следующими факторами:

- Потребности бизнеса в денежных потоках,

- Способы накопления финансовых ресурсов,

- Финансовый результат (прибыль, убыток).

Ключевым вопросом, который должен быть решен в предпринимательской деятельности любого масштаба, является концентрация средств. В зависимости от потребностей и предпочтений участвующих сторон, выбора способа хранения запасов средств и источника удовлетворения потребностей компании и ее владельцев.

Конфликтные и конкурентные аспекты безопасности управленческих решений

Что касается вопроса о конфликтах и конкурентах, то подавляющее большинство управленческих решений имеют оппонентов. Противниками могут быть внутренние (например, сотрудники, положение которых ухудшится в результате изменения) или внешние (конкуренты, которые опасаются, что трансформация усилит компанию). Приступая к конкретному действию, необходимо тщательно оценить, насколько сильны противоборствующие силы и насколько они заинтересованы в сопротивлении.

В случае внутреннего сопротивления необходимо проводить профилактическую работу. Сотрудникам должно быть предоставлено достаточно информации о реформе и обеспечена ее необходимость и обоснованность. Если сотрудники не будут информированы, это увеличит разрушительный вектор и создаст волну спекуляций и страха. Каждый сотрудник будет задавать вопросы:

- Насколько увеличится рабочая нагрузка и ответственность?

- Снизятся ли зарплаты и бонусы?

- Они не уволят меня?

Только контролируемая и хорошо информированная информационная среда может компенсировать эти страхи.

Каждое управленческое решение должно приниматься в тесной связи с целями функционирования организации. Это аксиома для менеджеров. Кроме того, отдельные управленческие решения должны быть направлены на снижение общей степени отклонения кривой развития компании от целевых ориентиров.

Проблема может возникнуть при определении приоритетов стратегических и оперативных целей. Например, у компании есть стратегическая цель — увеличение прибыли. Логично предположить, что увеличение продаж поможет в этом. Однако, если руководство выявило проблему низкой рентабельности продаж, операционной целью может быть повышение рентабельности. Руководство решит повысить цены на продукцию. Если себестоимость продукции останется неизменной, это увеличит рентабельность, но может снизить объем спроса и, следовательно, объем продаж и прибыли. Здесь необходим предварительный анализ эластичности спроса для определения степени изменения цен, не оказывающего негативного влияния на прибыль, или для оценки долгосрочных перспектив такого изменения. Приведение целей в соответствие с принимаемыми решениями должно основываться на оценке горизонта воздействия: долгосрочный эффект — для стратегических целей, краткосрочный — для оперативных.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Эмоциональная теория лидерства

- Эффективный тайм-менеджмент для офисного и удаленного работника

- Менеджмент в развитии цивилизации

- Определение миссии и целей стратегического управления

- Управление рисками

- Оценка эффективности инновационного проекта

- Структура и формы прогнозирования

- Оценка конкурентоспособности организации

- Система коучинга

- Анализ и проектирование производственных процессов