Оглавление:

Инвестиционный проект — это основной документ, определяющий необходимость реальных инвестиций и излагающий в общепринятой последовательности разделов основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основой инвестиционной деятельности предприятия являются реальные инвестиции. На большинстве предприятий реальные инвестиции являются единственным направлением инвестиционной деятельности в современных условиях. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора его наиболее эффективных форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, наиболее важными из которых являются:

- реальные инвестиции являются основной формой реализации стратегии экономического развития предприятия. Главная цель этого развития обеспечивается реализацией высокоэффективных реальных инвестиционных проектов, а процесс стратегического развития предприятия есть не что иное, как серия этих инвестиционных проектов, которые своевременно реализуются. Именно такая форма инвестирования позволяет компании успешно выходить на новые товарные и региональные рынки, обеспечивая постоянный рост рыночной стоимости.

- реальные инвестиции тесно связаны с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента выпускаемой продукции и повышения ее качества, снижения текущих производственных затрат обычно решаются в результате реальных инвестиций. Параметры будущего производственного процесса, возможное увеличение объемов производства, в свою очередь, во многом зависят от реальных инвестиционных проектов предприятия.

- реальные инвестиции, как правило, предлагают более высокую доходность, чем финансовые инвестиции. Такая возможность получить более высокую прибыль является одним из стимулов для предпринимательской деятельности в реальном секторе экономики.

- реализованные инвестиции обеспечивают компании стабильный чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит компании прибыли.

- реальные инвестиции подвержены высокому риску устаревания. Этот риск сопровождает инвестиционную деятельность как на этапе реализации реальных инвестиционных проектов, так и на этапе их эксплуатации после инвестирования. Быстрый технологический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования.

- реальные инвестиции имеют высокую степень защиты от инфляции. Опыт показывает, что в инфляционной экономике темп роста цен на многие объекты реального инвестирования не только равен темпу инфляции, но во многих случаях даже превышает его, реализуя возбужденный инфляцией спрос предпринимателей на материализованные объекты предпринимательской деятельности.

- реальные инвестиции являются наименее ликвидными. Это связано с узкой направленностью большинства форм этих инвестиций, которые в незавершенном виде имеют мало альтернативного экономического применения. В этом контексте крайне сложно компенсировать в финансовом выражении неправильные управленческие решения, связанные с инициацией реальных инвестиций.

Реальные инвестиции осуществляются компаниями в различных формах, наиболее важными из которых являются:

- приобретение целостных комплексов недвижимости. Это инвестиционная мера крупных компаний, которая позволяет отраслевую, товарную или региональную диверсификацию их деятельности. Такая форма реальных инвестиций обычно обеспечивает «эффект синергии», то есть увеличение общей стоимости активов обеих компаний (по сравнению с их балансовой стоимостью) за счет возможности более эффективного использования совместного финансового потенциала, взаимодополняющих технологий и ассортимента продукции, возможностей снижения производственных затрат, совместного использования сети распределения на различных региональных рынках и других подобных факторов.

- новое строительство. Это инвестиционная операция, связанная со строительством нового завода с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально выделенных территориях. Компания прибегает к новому строительству, когда объем ее производственной деятельности радикально увеличивается в предстоящем периоде, происходит диверсификация отрасли, товара или региона (создание филиалов, дочерних компаний и т.д.).

- трансформация. Это инвестиционная мера, обеспечивающая полное изменение технологии производственного процесса для выпуска новой продукции.

- реконструкция. Это инвестиционная мера, связанная с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Она осуществляется в соответствии с комплексным планом реконструкции предприятия с целью радикального увеличения производственного потенциала, значительного улучшения качества продукции, внедрения ресурсосберегающих технологий и т.д. В ходе реконструкции могут быть расширены отдельные производственные здания и помещения (если в существующих помещениях невозможно разместить новое технологическое оборудование); на месте ликвидированных на территории действующего предприятия зданий и сооружений, дальнейшая эксплуатация которых признана нецелесообразной по технологическим или экономическим причинам, могут быть построены новые здания и сооружения того же назначения.

- модернизация. Это инвестиционная операция, связанная с совершенствованием и переводом активной части производственных основных фондов в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений в основном парке машин, механизмов и оборудования, используемых предприятием в процессе производственной деятельности.

- обновление определенных видов оборудования. Это инвестиционная мера, связанная с заменой (из-за физического износа) или дополнением (из-за роста объема деятельности или необходимости повышения производительности труда) существующей техники определенными новыми видами, не меняющими общей схемы технологического процесса. Обновление отдельных видов оборудования в основном характеризует процесс простого воспроизводства активной части производственных основных фондов.

- инновационные инвестиции в нематериальные активы. Это инвестиционная мера, направленная на использование новых научно-технических знаний в производственной и иной деятельности предприятия для достижения экономического успеха. Инновационные инвестиции в нематериальные активы имеют две основные формы:

- путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франшизу и т.д.)

- через разработку новых научно-технических продуктов (как в самой компании, так и от ее имени через соответствующие инженерные фирмы). Реализация инновационных инвестиций в нематериальные активы позволяет значительно повысить технологический потенциал компании во всех сферах ее экономической деятельности.

- инвестиции в увеличение запасов основных средств. Это инвестиционная деятельность, направленная на расширение объема используемых оборотных производственных фондов предприятия, обеспечивая тем самым необходимое соотношение (баланс) в развитии долгосрочных и краткосрочных производственных фондов в результате инвестиционной деятельности. Необходимость данной формы инвестиций связана с тем, что любое расширение производственного потенциала, даваемое ранее рассмотренными формами реальных инвестиций, определяет возможность производства дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования отдельных видов оборотных материальных активов (запасов сырья, материалов, полуфабрикатов, малоценных и быстро реализуемых предметов и т.д.).

Инвестиционный проект как объект анализа

Все перечисленные формы реальных инвестиций можно свести к их трем основным направлениям: Капитальные инвестиции или формирование капитала (первые шесть форм); инновационные инвестиции (седьмая форма); инвестиции в рост оборотного капитала (восьмая форма).

Выбор конкретных форм реальных инвестиций предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (с целью расширения объема доходов производства), возможностями внедрения новых ресурсо- и трудосберегающих технологий (с целью снижения издержек производства), а также образовательным потенциалом инвестиционных ресурсов (капитала в денежной и других формах, привлекаемого для вложения в объекты реального инвестирования).

Все формы реальных инвестиций проходят через три основные фазы (стадии), которые вместе составляют цикл этих инвестиций:

- Прединвестиционный этап, на котором разрабатываются, оцениваются варианты альтернативных инвестиционных решений и принимается решение о выборе конкретного варианта для реализации;

- инвестиционная фаза, на которой происходит непосредственная реализация инвестиционного решения;

- Постинвестиционная фаза, в ходе которой обеспечивается контроль за достижением запланированных параметров инвестиционных решений в процессе эксплуатации объекта инвестиций.

Основой прединвестиционной стадии реального инвестиционного цикла является подготовка инвестиционного проекта (аналогами этого термина являются «бизнес-план», «технико-экономическое обоснование» и т.д.).

При осуществлении таких форм реальных инвестиций, как приобретение целостных комплексов недвижимости, новое строительство, перепрофилирование, реконструкция и масштабная модернизация предприятия, требования к подготовке инвестиционного проекта значительно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и получают значительный объем средств на инвестиционные цели из внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта, его масштабах, основных показателях маркетинговой, экономической и финансовой эффективности проекта, размере необходимых инвестиционных затрат и сроках их погашения, а также других характеристиках проекта. Разработанный реальный инвестиционный проект позволяет сначала владельцам и менеджерам компании, а затем третьим инвесторам в полной мере оценить целесообразность реализации и ожидаемую эффективность.

Инвестиционные проекты, разрабатываемые в рамках каждой формы реального инвестирования предприятия, классифицируются по ряду признаков.

В зависимости от видов инвестиционных проектов в их классификации дифференцируются требования к их разработке.

В случае небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование проводится по сокращенному кругу разделов и показателей. Такое обоснование может включать только цель инвестиционного проекта, его основные параметры, объем необходимого финансирования, показатели эффективности осуществляемых инвестиций, а также схему (график) реализации инвестиционного проекта.

Концепция инвестиционного риска

В финансовом анализе производственных инвестиций существует проблема неопределенности затрат, доходности и измерения риска и его влияния на эффективность инвестиций.

Понятия неопределенности и риска не идентичны. Первый является более общим и относится к проекту в целом и ко всем его участникам. Понятие риска является субъективным, выражающим оценку возможности неблагоприятных последствий для конкретного участника реализации проекта.

Также не следует путать понятия «неопределенность» и «случайность». Понятие «случайность» является более узким и используется в тех случаях, когда имеются большие статистические данные и определены вероятности каждой возможной комбинации затрат и результатов проекта. Понятие «неопределенность» шире, и кроме «вероятностной» неопределенности могут быть и другие виды неопределенности. Риск существует, когда действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если это распределение неизвестно, то соответствующая ситуация считается неопределенностью.

Неопределенность — это не отсутствие какой-либо информации об условиях реализации проекта, а неполнота и неточность имеющейся информации. Факторы неопределенности должны учитываться при установлении исходной информации для разработки проекта, при оценке результатов реализации и при корректировке реализации на основе поступающей новой информации.

Термин «риск» понимается неоднозначно, его содержание определяется конкретной задачей, в которой он используется. Чаще всего под риском понимают потенциальные потери, вызванные наступлением случайных нежелательных событий. В некоторых сферах бизнеса существуют устоявшиеся традиции понимания и измерения риска. Наибольшее внимание к измерению рисков проявляется в страховании. В других областях финансовой деятельности риск также понимается как конкретные потери. Последние могут быть объективными, определяемыми внешними воздействиями на ход и результаты деятельности экономического субъекта. Однако выбор того или иного решения часто ассоциируется с риском как возможной потерей. В некоторых областях деятельности риск понимается как вероятность наступления нежелательного события. Чем выше эта вероятность, тем выше риск. Такое понимание риска оправдано в случаях, когда событие может произойти, а может и не произойти.

В финансовом анализе понятие риска трактуется по-разному. Там учитывается только возможность того, что компания может оказаться не в состоянии выполнить свои финансовые обязательства, что в первую очередь рассматривается как следствие исторической динамики прибыли и денежных потоков компании. В то же время при оценке проекта основное внимание уделяется рискам, связанным с самим проектом, а не с участвующими в нем компаниями. Это особенно важно по следующим причинам:

- Речь идет не только о финансовом положении компании, но и о том, как на него повлияет реализация проекта;

- Реализация относительно небольшого проекта в крупной компании обычно мало влияет на доходность ее акций. В то же время проект может быть как безрисковым, так и очень рискованным. Необходимо учитывать только те риски, которые непосредственно связаны с проектом (даже если они оцениваются с точки зрения компании в целом);

- Независимо от того, насколько плохи финансовые показатели компании, хороший инвестиционный проект может их улучшить. Главное, чтобы сам проект был эффективным. Если финансовые показатели компании устойчивы, рискованный проект может все испортить. Поэтому нецелесообразно проводить оценку проектов на основе фактических показателей деятельности операционных компаний.

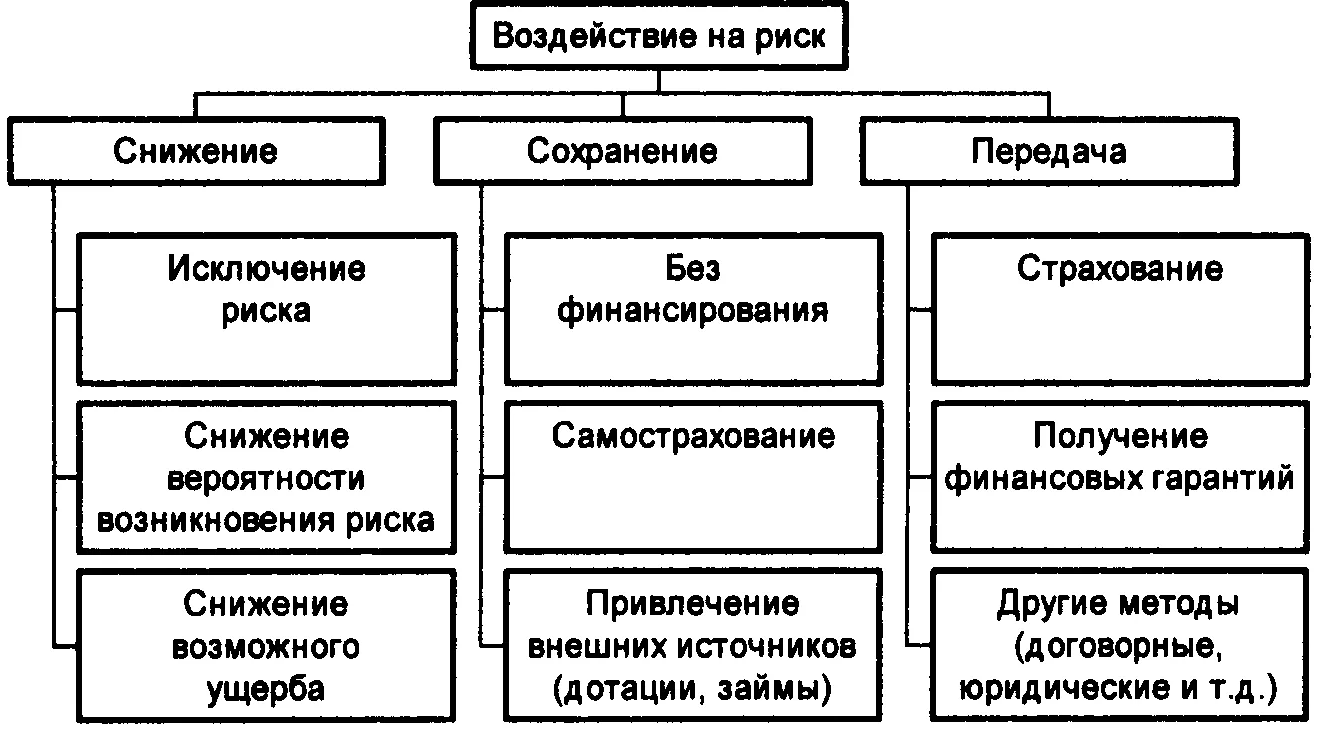

Естественной реакцией на присутствие риска в финансовой деятельности является стремление компенсировать его с помощью премий за риск, то есть различных надбавок, которые служат платой за риск. Второй способ смягчения последствий риска — это управление риском с помощью различных методов, таких как форвардные контракты, покупка валютных или процентных опционов. Одним из методов снижения риска при принятии инвестиционных решений является диверсификация, т.е. распределение общей суммы инвестиций по нескольким объектам инвестирования. По мере увеличения количества элементов набора риск уменьшается.

Инвестиционный риск — возможность того, что фактическая будущая прибыль будет отличаться от ожидаемой. Общий риск — сумма всех рисков, связанных с реализацией проекта.

Предлагается следующая классификация общего риска инвестиционного проекта в соответствии с различными характеристиками.

По времени различают: краткосрочный риск, который связан с финансированием инвестиций и влияет на позицию ликвидности компании; долгосрочный риск, который связан с выбором направлений инвестиций и конечными результатами инвестиций.

По степени влияния на финансовое положение компании: приемлемые — угроза потери прибыли компании; критические — потеря ожидаемого дохода; катастрофические — потеря всего имущества и банкротство компании.

По источникам возникновения и возможности устранения: несистематический (диверсифицируемый) — часть общего риска, которая может быть устранена путем диверсификации. Этот риск обусловлен специфическими условиями для компании — наличие сырья, успешные или неудачные маркетинговые предприятия, получение или потеря крупных заказов, влияние иностранной конкуренции, влияние некоторых государственных мер (экологический контроль, забастовки и т.д.); систематический (недиверсифицируемый) — возникает в результате внешних событий, которые влияют на рынок в целом (война, инфляция, экономический спад, высокая процентная ставка).

Чтобы принять инвестиционное решение, необходимо соотнести ожидаемый риск для каждого варианта инвестиций с ожидаемой доходностью. Для этого были разработаны различные математические модели.

Инвестиционный риск — это риск потери инвестиций, недостижения полной прибыли, обесценения инвестиций.

Для финансового менеджера риск — это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют разную степень риска, самый выгодный вариант вложения капитала может оказаться самым рискованным.

Риск — это экономическая категория. Как экономическая категория, она представляет собой событие, которое может произойти или не произойти. Если такое событие происходит, возможны три экономических исхода: отрицательный (убыток, ущерб, вред); нулевой; положительный (выигрыш, выгода, прибыль).

Риска можно избежать, т.е. просто избегать рискованной деятельности. Однако для предпринимателя избегание риска часто означает отказ от возможной прибыли.

Элементы неопределенности

Функционирование и развитие многих экономических процессов характеризуется элементами неопределенности. Это определяет возникновение ситуаций, которые не имеют четкого исхода. Понятие «ситуация риска» можно определить как сочетание, совокупность различных обстоятельств и условий, создающих определенную среду для того или иного вида деятельности. Если есть способ количественно и качественно определить степень вероятности того или иного варианта, то это ситуация риска.

Существуют три условия, сопровождающие ситуацию риска:

- наличие неопределенности;

- Необходимость выбора альтернативы (включая отказ от выбора);

- способность оценить вероятность того, что выбранные альтернативы будут реализованы.

Ситуацию риска следует отличать от ситуации неопределенности. Последняя характеризуется тем, что вероятность наступления результатов решений или событий в принципе неопределима. Ситуацию риска можно охарактеризовать как вид неопределенности, когда наступление событий вероятно и может быть определено, то есть существует объективная возможность оценки вероятности событий, которые могут произойти в результате экономической деятельности.

Пытаясь устранить рискованную ситуацию, субъект принимает решение и стремится его реализовать. Таким образом, риск предстает как модель устранения субъектом неопределенности, как способ практического разрешения противоречия в случае неясного (альтернативного) развития противоборствующих тенденций в определенных обстоятельствах.

Понимание того, что субъект сталкивается с «ситуацией риска» и должен выбрать между несколькими альтернативными вариантами поведения, называется «осознанием риска».

Кроме того, рассматривая природу риска, следует учитывать, что это понятие включает в себя не только наличие рисковой ситуации и осознание ее, но и принятие решения на основе количественного и качественного анализа риска.

Таким образом, риск как ситуация, связанная с наличием выбора среди предложенных альтернатив, обладает важным свойством — вероятностью. Вероятность — это математическое свойство, то есть возможность вычислить частоту наступления события при наличии достаточного количества статистических данных. Поэтому риск не может быть определен вероятностью (вероятность — признак риска), а тем более неопределенностью (отсутствие возможности определить вероятность исхода события).

Необходимо также отметить основное свойство риска — риск имеет тенденцию уменьшаться с увеличением предсказуемости рискованного события. Под рискованным событием мы понимаем событие, от наступления или ненаступления которого зависит успех или неудача проекта. А поскольку риск в таком случае выражается в процентной (или количественной) вероятности того, что благоприятное событие не произойдет, то чем больше существует возможность предсказать, произойдет это событие или нет, тем ниже значение риска. Таким образом, риск также не может быть определен как событие. Событие — в данном случае — состояние наступления рисковой ситуации.

Исходя из вышесказанного, дадим следующее определение. Риск — это ситуация, связанная с наличием выбора между предложенными альтернативами, оценка вероятности наступления рискованного события, предполагающего как положительные, так и отрицательные последствия.

Всю работу по риску целесообразно рассматривать только в системе отношений между субъектами и объектами управления риском, т.е. в любой системе.

Система управления — это сложный механизм воздействия на управляемую систему для достижения желаемого результата. Таким образом, управление рисками как система состоит из двух подсистем: управляемой подсистемы (объект управления) и управляющей подсистемы (субъект управления).

В системе управления рисками объектом управления является риск, рискованные инвестиции, экономические отношения между бизнес-единицами в процессе реализации риска.

Субъект управления в системе риск-менеджмента — это особая группа людей (менеджеры, финансовые менеджеры, риск-менеджеры и другие), которые целенаправленно воздействуют на объект управления с помощью различных приемов и методов управления.

Существует интересная точка зрения на использование термина «система управления рисками». Некоторые считают, что термин «управление рисками» не имеет смысла с точки зрения исследования операций, поскольку неопределенностью нельзя управлять. Таким образом, когда говорят о системе управления рисками, имеют в виду систему поддержки принятия решений тем или иным субъектом, основная задача которой — максимально снизить неопределенность, возникающую при принятии субъектами решений. Такая трактовка системы управления рисками несколько сужает сферу ее применения. Система управления рисками, несомненно, включает процесс принятия решений, но ее функции этим не ограничиваются. Система управления рисками также включает в себя дальнейший мониторинг рисковых позиций, их хеджирование, порядок взаимодействия подразделений в процессе контроля над принятыми рисками и т.д.

При анализе системы управления рисками целесообразно использовать системный подход в качестве основного методологического инструмента.

Системный подход — это комплексный подход, который фокусируется не только на организации, но и на ее окружении. В основе системного подхода лежит понятие «система», которое отражает идею о том, что различные элементы, объединяясь, приобретают новое качество, которого нет у каждого из них в отдельности. Новое качество возникает благодаря наличию в системе связей, осуществляющих передачу свойств каждого элемента системы всем другим элементам системы. Такие связи называются интегральными или системными.

Эффективность системы управления рисками, основанной на основных положениях системного подхода, определяется эффективным взаимодействием между частями системы, а не эффективной работой отдельных экземпляров

Таким образом, система управления рисками представляет собой набор взаимосвязанных и взаимозависимых элементов, конечной целью которых является минимизация рисков.

Виды инвестиционного риска

Хорошо известно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена со значительным риском потери части или даже всего вложенного капитала, причем чем выше ожидаемая доходность, тем выше риск потерь. В этом контексте крайне важно иметь четкое представление о той системе рисков, которую можно назвать инвестиционными рисками и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом. Виды инвестиционных рисков многочисленны и разнообразны. Все инвестиционные риски обычно делятся на системные и несистемные, в зависимости от спектра биржевых инструментов, которым подвергается риск в конкретном случае.

По области проявления.

Экономическая. Он включает в себя риск, связанный с изменением экономических факторов. Поскольку инвестиционная деятельность осуществляется в экономической сфере, она наиболее подвержена экономическому риску.

Политический. Она включает в себя различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменением политического курса государства.

Социальная. Он включает риск забастовок, реализации незапланированных социальных программ под влиянием сотрудников инвестируемых компаний и другие подобные виды рисков.

Окружающая среда. Сюда входит риск различных экологических катастроф и аварий (наводнения, пожары и т.д.), оказывающих негативное влияние на хозяйственную деятельность компаний-объектов инвестиций.

Другие типы. Это может быть вымогательство, кража имущества, обман со стороны инвесторов или деловых партнеров и так далее.

По форме инвестирования.

Реальные инвестиции. Данный риск связан с неудачным выбором места расположения строящегося объекта, перебоями в поставках строительных материалов и оборудования, значительным повышением цен на капитальные товары, выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод инвестиционного объекта в эксплуатацию или снижающими выручку (прибыль) в процессе эксплуатации.

Финансовые инвестиции. Этот риск связан с неосмотрительным выбором финансовых инструментов для инвестирования, финансовыми трудностями или банкротством определенных эмитентов, непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.д.

В зависимости от источника различают два основных вида рисков.

Систематический (или рыночный) риск. Данный вид риска возникает у всех участников инвестиционной деятельности и форм инвестирования. Это определяется сменой этапов экономического цикла развития страны или бизнес-циклов развития инвестиционного рынка; существенными изменениями налогового законодательства в сфере инвестиций и другими подобными факторами, на которые инвестор не может повлиять при выборе объектов инвестирования.

Несистематические (или специфические). Этот вид риска связан с конкретным объектом инвестирования или деятельностью конкретного инвестора. Это может быть связано с неквалифицированным управлением компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими подобными факторами, негативные последствия которых можно в значительной степени предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также упоминаются такие риски, как:

- отраслевой риск — инвестиции в производство потребительских товаров в среднем менее рискованны, чем, например, в производство машин;

- Управленческий риск, т.е. связанный с качеством управленческой команды в компании;

- Временной риск (чем дольше период инвестирования в компанию, тем больше риск);

- коммерческий риск (связан с показателями развития конкретной компании и продолжительностью ее существования).

Поскольку инвестиционный риск характеризует вероятность непредвиденных финансовых потерь, его уровень в оценке определяется как отклонение ожидаемой доходности инвестиций от среднего или расчетного значения. Поэтому оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и их потерь. Однако оценка риска — это субъективный процесс. Независимо от того, сколько существует математических моделей для расчета кривой риска и ее точного значения, инвестор должен сам определять в каждом конкретном случае риск инвестиций в ту или иную компанию.

Инвестиции — это инвестиции не столько в проект, сколько в людей, которые могут его реализовать. Инвестициям предшествуют длительные исследования, сопровождаемые постоянным мониторингом состояния компании, в ходе которого определяется вероятность всех возможных рисков.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Жизненный цикл компании как фактор выбора стратегии

- Инновационный консалтинг

- Централизация и децентрализация

- Мотивация реализации управленческих решений

- Бюджетное прогнозирование и планирование: сущность, методы и роль в организации бюджетного процесса

- Основы предпринимательской деятельности

- Особенности организационных структур инновационных организаций

- Управление качеством

- Задачи контроллинга

- Менеджмент в дорожной отрасли