Оглавление:

Теория риска и внутреннего контроля является, пожалуй, одной из самых проблемных областей в аудите. Считается, что эта теория была разработана в конце 1980-х — начале 1990-х годов на Западе.

В то же время в нашей стране, параллельно и независимо от зарубежных, проводились исследования и разрабатывалась «своя» теория внутреннего контроля. Следует отметить, что оценка организации внутреннего контроля на предприятии всегда была важнейшим элементом в программе любого аудита.

Рассмотрим основные понятия, отраженные в международном стандарте.

Характеристика компонентов аудиторского риска: Внутрихозяйственный риск, риск контроля, риск необнаружения.

Согласно Международному стандарту аудита № 200, целью аудита является предоставление аудитору возможности выразить мнение о том, подготовлена ли финансовая отчетность (во всех существенных аспектах) в соответствии с установленной системой финансовой отчетности (т.е. правилами). Следовательно, основной задачей аудитора является выражение точного аудиторского мнения. К сожалению, не всегда возможно выявить все существенные нарушения по результатам аудита. Причины этого могут быть объективными (избирательность аудита и т.д.) и субъективными (уровень квалификации и компетентности аудитора и т.д.).

Аудиторский риск (АР) — это риск того, что аудитор выдаст неадекватное (неправильное) аудиторское заключение, если финансовая отчетность содержит существенные искажения.

Определение Национального стандарта 1 несколько отличается от приведенного выше и относится к возможности наличия в финансовой отчетности экономического субъекта нераскрытых существенных искажений и (или) искажений после подтверждения достоверности финансовой отчетности, или признания того, что финансовая отчетность содержит существенные искажения, когда на самом деле таких искажений в финансовой отчетности нет.

Аудиторский риск состоит из трех компонентов: неотъемлемый риск, риск системы контроля и риск конфиденциальности.

Неотъемлемый риск IR — это подверженность баланса счета или класса операций искажениям, которые могут быть существенными по отдельности или в сочетании с искажениями других балансов счетов или классов операций, при условии отсутствия внутреннего контроля.

В России остатки на счетах относятся к конкретным статьям баланса на отчетную дату; класс операций относится к дебетовым и кредитовым продажам на счетах бухгалтерского учета за отчетный аудируемый период.

Риск контроля CR — это риск того, что ошибочное представление, которое может существовать в отношении одного остатка по счету или класса операций и которое может быть существенным по отдельности или в сочетании с ошибочным представлением в других остатках по счету или классах операций, не будет предотвращено, обнаружено и исправлено системами бухгалтерского учета и внутреннего контроля.

Поэтому из определения следует, что риск системы контроля состоит из двух компонентов:

- Бухгалтерский риск;

- Риск системы внутреннего контроля.

Эти компоненты налоговой системы более подробно описаны ниже.

Риск обнаружения — это риск того, что процедуры аудита по существу не позволят обнаружить искажения в остатке по счету или группе операций, которые могут быть существенными по отдельности или в совокупности с искажениями в других остатках по счету или группах операций.

Взаимосвязь между тремя компонентами аудиторского риска выражается формулой: AR = IR x CR x DR (правило умножения вероятностей).

Мировая практика показывает, что приемлемое значение общего аудиторского риска не должно превышать 5%, т.е. AR< 5%.

Аналогичное правило в профессиональной сфере заключается в том, что уровень доверия или доверительный интервал должен составлять не менее 95% (пять из ста заключений, подписанных аудитором, ошибочны по спорным вопросам). Это «магическое число аудиторского риска».

IR x CR иногда называют бизнес-риском (независимым от аудитора), а DR — фактическим аудиторским риском (не путать с AR). В большинстве случаев необходимо определить стоимость риска неразглашения DR = AR: (IR x CR).

Пример 1. У нас есть компания-клиент с низким уровнем риска.

Значение внутреннего риска составляет 80% (высокая доходность; стабильная отрасль). Риск системы контроля составляет 30 % (четкая система внутреннего контроля и отсутствие замечаний аудиторов по результатам предыдущих проверок).

Мы находим предельный риск необнаружения (предполагая приемлемый уровень совокупного аудиторского риска в 5%): 0,05: (0,8 x 0,3)» 0,2083, или 20,83%.

Это означает, что в 21 случае из 100 аудитору допустимо не обнаружить искажение, когда оно действительно присутствует, оставаясь в пределах минимального доверительного интервала совокупного аудиторского риска.

Пример 2. У нас есть компания с высоким уровнем риска.

Значение риска внутри бизнеса составляет 100 % (новый клиент, компания только недавно вышла на рынок). Оценка риска системы контроля составляет 70% (предварительная оценка выявила слабые места в системе внутреннего контроля).

Находим предельный риск необнаружения (предполагая приемлемый уровень общего аудиторского риска в 5%): (0,05): (1,0 x 0,7)» 0,0714, или 7,14%.

Таким образом, только в семи случаях из 100 аудитор может не обнаружить искажение, когда оно действительно существует, оставаясь при этом в пределах минимального доверительного интервала совокупного аудиторского риска. Соответственно, повысятся требования к качеству аудита (например, увеличение объема выборки), что, несомненно, приведет к росту стоимости аудиторских услуг.

Отсюда можно вывести следующую закономерность: Чем выше значение внутреннего риска компании и риска системы контроля компании, тем ниже должно быть значение риска необнаружения, и наоборот.

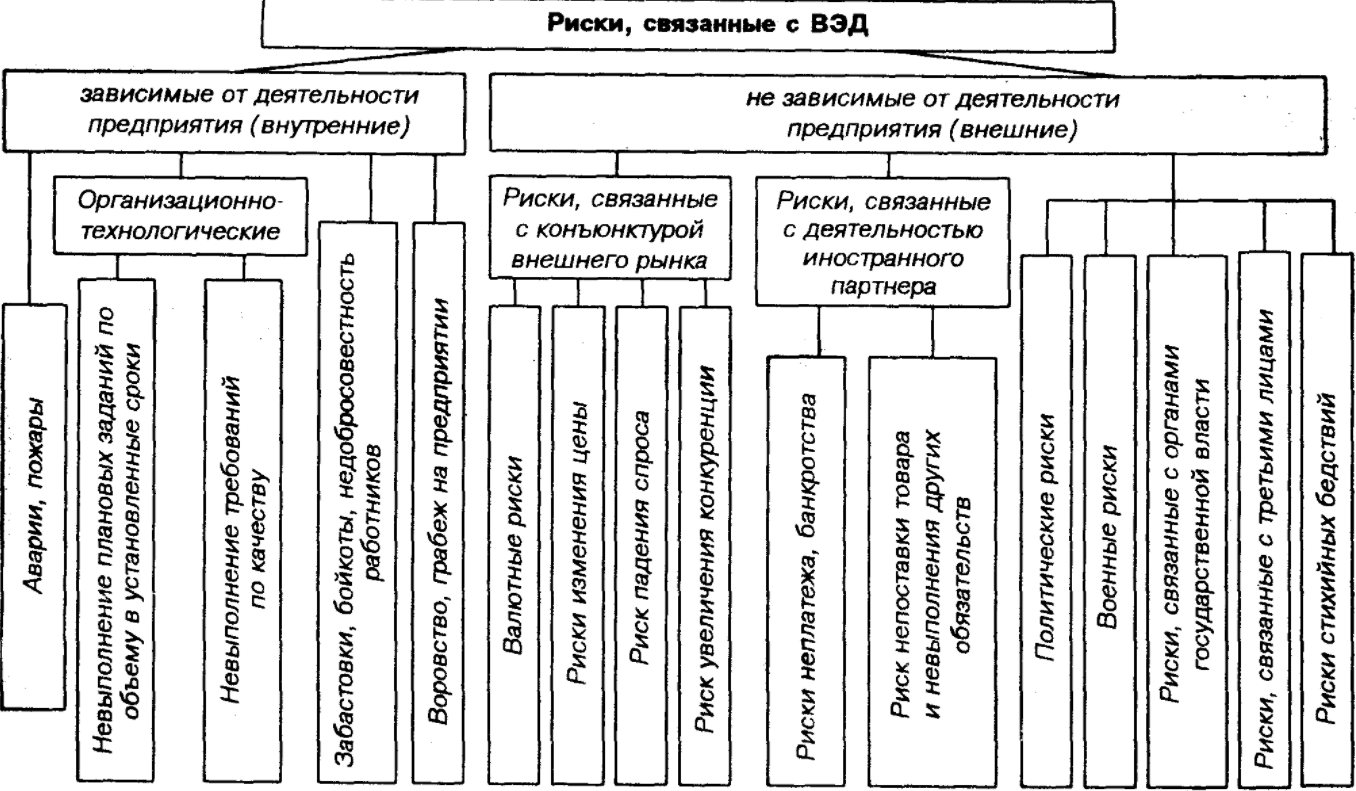

Классификация рисков

В зависимости от источников различают следующие основные виды рисков.

На макроэкономическом уровне:

- Ужесточение действующих положений нормативных актов (законов, постановлений правительства и т.д.) в области финансов, налогообложения, экологии, таможенного права и т.д;

- Политические события (например, война, ранее непредвиденные экспортные ограничения);

- экономические и финансовые условия (например, резкий рост курса иностранной валюты по отношению к местной может привести к убыткам для компании в случае заключения контракта с иностранным поставщиком материалов);

- общественное мнение (например, отказ от потребления и, соответственно, покупки продуктов организации с повышенным уровнем холестерина);

- Природные явления и другие чрезвычайные ситуации (стихийные бедствия, пожары).

На микроэкономическом уровне:

- Неправильно сформулированные цели и задачи (наиболее распространены при разработке стратегических, а также краткосрочных планов компании);

- Работники (людям, несмотря на то, что они принадлежат к высокоорганизованной форме материи, свойственно совершать ошибки, периодически болеть, устраивать забастовки, совершать дисциплинарные проступки, в том числе халатно относиться к исполнению своих должностных обязанностей; недобросовестные работники могут совершать подлоги, растраты, другие экономические преступления);

- Машины и оборудование (если производственные мощности перегружены, они могут выйти из строя);

- Конкуренты (представляют постоянную угрозу потери продаж и, в целом, потери бизнеса);

- Поставщики и подрядчики (могут не поставить необходимое количество товарно-материальных ценностей или установить необоснованно высокие цены по контракту; подкупают сотрудников отделов закупок и производства для получения выгодных контрактов). К этой категории относится и сам аудиторский риск — возможность неадекватно квалифицированной работы аудитора и выдачи неточного аудиторского заключения (например, положительного аудиторского заключения в случае недостоверной финансовой отчетности клиента), что может привести к принятию ошибочных управленческих решений на основе такой финансовой отчетности;

- Покупатели и клиенты (угроза несвоевременной оплаты за поставленную и проданную продукцию; возможное несоблюдение других условий заключенных договоров).

Измерение риска

Исследователи в области рисков также разработали их классификацию в зависимости от степени влияния их последствий на организацию. Согласно этой концепции, риск равен произведению вероятности наступления неблагоприятных событий и общей оценки их негативных последствий: Риск = Воздействие х Вероятность.

Исходя из данной классификации, все риски организации можно разделить на четыре основных типа:

- Последствия 2. средний риск 4. высокий риск

- Вероятность 1. низкий риск 3. средний риск

- риски с относительно небольшими негативными последствиями и низкой вероятностью возникновения;

- риски, которые могут иметь значительные негативные последствия для организации, но имеют низкую вероятность наступления нежелательных событий;

- риски с относительно низкими негативными последствиями, но с высокой вероятностью возникновения;

- наиболее опасными рисками являются те, для которых высока вероятность наступления неблагоприятных событий со значительным количеством последствий.

Применение предложенной классификации на практике позволяет выделить из общего множества проблем те, которые имеют приоритетное значение для обеспечения нормального функционирования организации (четвертый тип рисков) и сконцентрировать на них внимание организации.

Например, риск усиления регулирования может оказать значительное влияние на компанию, хотя вероятность его возникновения считается низкой.

Сотрудники организации, особенно руководители среднего и высшего звена, представляют собой потенциальную и значительную угрозу стабильности организации (поскольку ключевые управленческие решения влияют на будущее организации), и вероятность принятия неправильных решений и других негативных событий может быть высокой при определенных обстоятельствах. Поэтому в процессе аудита следует уделять повышенное внимание кадровой политике.

Из приведенных примеров можно сделать вывод, что все компоненты общего аудиторского риска формируются на основе субъективных оценок аудитора. Возникает вопрос, как оценить конкретный риск в конкретной ситуации? Попробуем ответить на этот вопрос применительно к внутреннему риску организации (другие компоненты совокупного аудиторского риска мы обсудим отдельно).

Оценка уровня риска в холдинге.

На уровень операционного риска влияют следующие факторы:

- Честность бизнес-лидеров (руководителей);

- Опыт и уровень квалификации руководства;

- Изменения в организационной структуре компании и управленческом персонале; возможность того, что неопытность вновь принятых менеджеров негативно повлияет на подготовку финансовой отчетности компании;

- Давление внешних обстоятельств на руководство с целью достижения определенных коэффициентов финансовой отчетности любой ценой (например, в отрасли, для которой характерны массовые банкротства фирм, или в фирме с нехваткой оборотного капитала для продолжения деятельности);

- характер самого бизнеса (возможность устаревания продукции или услуг, производимых или предоставляемых компанией; сложность структуры капитала; наличие зависимых и ассоциированных лиц, филиалов и представительств; характеристики дилерской сети для распространения продукции и т.д.);

- факторы, влияющие на отрасль, в которой работает компания (экономическая и конкурентная ситуация, изменения в технологии, потребительский спрос и т.д.)

Изучение и оценка системы бухгалтерского учета клиента

Этот момент представляется одним из наиболее важных аспектов аудита.

Система бухгалтерского учета — совокупность задач и бухгалтерских записей клиента, с помощью которых регистрируются хозяйственные операции с целью подготовки финансовой отчетности. Такие системы используются для идентификации, сбора, анализа, расчета, классификации, записи, обобщения и отражения деловых операций и других событий. (Сравните это определение с определением в Федеральном законе о финансовой отчетности).

Уже установлено, что без надлежащего и хорошо функционирующего бухгалтерского учета невозможно создать систему внутреннего контроля. Таким образом, бухгалтерский учет сам по себе уже имеет функцию контроля. Например, один из важнейших методов бухгалтерского учета (и аудита) — инвентаризация (сравнение фактического наличия имущества и обязательств с данными бухгалтерского учета) — фактически является функцией контроля. Документирование всех деловых операций (непрерывных и текущих) также несет определенное контрольное «бремя».

В ходе проверки аудитор должен изучить и оценить следующие аспекты организации бухгалтерского учета клиента:

- принципы бухгалтерского учета и их соответствие требованиям законодательства (при изучении данной темы также целесообразно выделить основные классы хозяйственных операций; определить, как инициируются эти операции; проанализировать существенные бухгалтерские счета и соответствующие им статьи финансовой отчетности; процесс бухгалтерского учета и финансовой отчетности от инициирования хозяйственных операций до их отражения в финансовой отчетности);

- организационная структура (включая распределение обязанностей и полномочий) организации, функционально ответственной за ведение бухгалтерского учета и подготовку финансовой отчетности;

- организация документооборота;

- роль и значение компьютеризированных информационных систем в подготовке финансовой отчетности (подробнее см. тему «Аудит в компьютеризированной среде»);

- критические области финансовой отчетности, где риск бухгалтерской ошибки или искажения особенно высок (примеры в МСА включают необычные или сложные операции, особенно в конце отчетного периода; или подверженность высоколиквидных активов — особенно денежных средств — потере или незаконному присвоению);

- плановый контроль в отдельных областях учетной системы (самоконтроль учетной системы, например, в ручном учете — шашечный, где итоги по строкам и столбцам должны совпадать).

В рабочих документах аудитора отражены все недостатки бухгалтерского учета, выявленные аудитором.

Выделяются критерии правильной организации системы учета клиента (при достижении следующих целей):

- Деловые операции осуществлялись с общего (доверенность на определенный срок) или специального (разовая доверенность, виза) одобрения руководства;

- Операции регистрируются по мере их совершения в правильных суммах на соответствующих счетах за требуемый отчетный период;

- Доступ к активам и записям разрешается только на основании разрешения руководства (например, материальная ответственность, организация хранения наличности, запасы на складе;

- Доступ к бухгалтерским информационным системам, так как информация является самым важным активом организации);

- Инвентаризация проводится через установленные промежутки времени, и принимаются меры для устранения обнаруженных нарушений.

Особенно важно правильно оценить систему бухгалтерского учета в ходе аудита, поскольку система бухгалтерского учета является прямым источником аудиторских доказательств для аудита. Если система бухгалтерского учета не налажена (например, отсутствует ряд первичных документов, подтверждающих бухгалтерские проводки, или первичные документы не отражены в бухгалтерском учете), проведение аудита может быть крайне затруднено или даже невозможно, т.е. оценка системы бухгалтерского учета является одним из ключевых факторов при принятии окончательного решения о том, проводить или не проводить аудит финансовой отчетности клиента.

И наоборот, если аудитор на основании вышеуказанных критериев приходит к выводу, что система бухгалтерского учета клиента хорошо организована, т.е. риск ошибок и нарушений низок, то аудитор может снизить уровень доверия к самому аудиторскому риску (уменьшить количество аудиторских процедур).

Изучение и оценка системы внутреннего контроля клиента

Термин «система внутреннего контроля» является одним из наиболее важных понятий в современном международном аудите. Определение системы внутреннего контроля можно найти в параграфе 8 проверяемого МСА.

Система внутреннего контроля — Политика и процедуры (внутренний контроль), установленные руководством клиента для содействия в достижении целей руководства и, насколько это возможно, для обеспечения надлежащего и эффективного ведения бизнеса (финансово-хозяйственной деятельности), включая строгое следование политике руководства, обеспечение сохранности активов, предотвращение и обнаружение злоупотреблений и ошибок, точность и полноту бухгалтерских записей и своевременную подготовку достоверной финансовой отчетности. Система внутреннего контроля выходит за рамки того, что непосредственно связано с бухгалтерскими функциями, и включает в себя

- Среда контроля;

- Процедуры (средства) контроля.

Существуют и другие определения внутреннего контроля. Например, под последним понимается вся деятельность и действия, осуществляемые на предприятии для предотвращения потери имущества, предотвращения возникновения ошибок при отображении хозяйственных операций или их обнаружения. Следует отметить, что данное определение является лишь составной частью предыдущего. Целью внутреннего контроля является минимизация рисков, связанных с деятельностью организации.

Отечественный исследователь в этой области В.В. Бурцев дает следующее обобщенное определение термина:

- «Внутренний контроль организации — это выполнение следующих действий лицами внутри организации, имеющими соответствующие полномочия (органами внутреннего контроля), или в автоматическом режиме, определяемом этими органами и под их контролем».

- Определение фактического состояния или действия управляемого элемента системы менеджмента организации (объекта управления);

- Сравнение фактических данных с целевыми данными, т.е. с основой сравнения, определенной организацией, определенной извне или основанной на рациональности;

- Оценка отклонений, превышающих максимально допустимый уровень, и степени их влияния на аспекты функционирования организации;

- Выявление причин этих отклонений».

Важно отметить, что определение внутреннего контроля В.В. Бурцева характеризуется кибернетическим подходом, который применим к любому управленческому процессу. Эта точка зрения частично поддерживается тем, что целью внутреннего контроля, по мнению Бурцева, «…является информационная прозрачность управленческого звена для обеспечения возможности принятия эффективных решений».

Различают две формы внутреннего контроля:

- Внутренний аудит (подробнее см. тему «Природа контроля и аудита»);

- Структурно-функциональная форма внутреннего контроля, которая «…отражает необходимое взаимодействие подразделений организационной структуры (линейно-функциональной, дивизиональной, матричной) в соответствии с их контрольными функциями» и, в отличие от внутреннего аудита, применяется всеми организациями. При такой форме внутреннего контроля осуществление контроля понимается как неотъемлемая рабочая задача всех ответственных лиц.

В отличие от других концепций, принятых в соответствии с Международными стандартами аудита, анализируемая концепция характеризуется выявлением и описанием (по возможности) всех аспектов (особенностей), присущих системе внутреннего контроля.

По функциональной направленности в зависимости от целей и задач организации могут встречаться различные виды внутреннего контроля, например, финансово-экономический, бухгалтерский, правовой, технологический, кадровый и т.д. Как упоминалось выше, компонентами системы внутреннего контроля, как определено в МСА, являются контрольная среда и контрольные процедуры (или средства).

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Особенности политики мотивации персонала малых предприятий

- Совершенствование производственного менеджмента

- Конкуренция в менеджменте

- Служба безопасности в системе HR

- Объекты мотивации

- Классификация направлений менеджмента

- Выбор стратегии

- Информация и информационные технологии

- Менеджмент промышленного производства

- Уровни управления, их характеристики