Оглавление:

Развитие современных экономических условий в России актуализирует исследование экономических рисков фирм. Оценка экономических рисков, вопросы прикладного учета, недостаточная изученность теории и методологии исследования экономических рисков находятся в сфере научного интереса как российских, так и зарубежных ученых. Фактор мирового экономического кризиса способствовал нестабильности экономической системы, неопределенности внешнеэкономической конъюнктуры — эти эффекты напрямую влияли на экономическую активность российских компаний в реальном секторе экономики.

Направление бизнес-цикла для перехода к инновационному пути развития экономики, активному внедрению инноваций и инновационной деятельности фирм стало требовать адаптации фирм к реальным экономическим условиям и рискам.

Такие факторы, как вступление в ВТО и последующее расширение международных контактов российских фирм, также объективно требуют совершенствования методологии выявления и оценки экономического риска в деятельности хозяйствующих субъектов, определения новых направлений и мер по их снижению. В современных экономических условиях диверсифицированные риски постоянно оказывают существенное влияние на результаты деятельности. Выявление всего комплекса экономических рисков возможно при полном представлении критериев их классификации. Но эффективное управление риском, получение положительного эффекта от негативных предрасположений является существенным фактором повышения конкурентоспособности предприятия в условиях исчерпания традиционных ресурсов обеспечения позиций. Актуальность исследований в области управления рисками определяется растущей неопределенностью экономических и финансовых отношений. В самом исследовании даются современные определения экономических рисков, их сущности, видов и методов минимизации.

В соответствии с поставленной целью в ходе работы курса необходимо решить следующие задачи:

- Проанализировать теоретические источники по управлению рисками в организации;

- Раскройте понятие, значение и определение рисков в организации;

- Дайте классификацию основных видов рисков;

- Изучить методы управления рисками и основные способы их снижения;

Характер и содержание экономического риска

Проведенное автором исследование в экономической литературе, посвященной проблеме риска, показало, что нет единого мнения относительно определения экономического риска — сегодня нет четкого понимания его сущности. Это объясняется, в частности, таким фактором, как многоаспектность этого явления. Кроме того, риск — это сложное явление, которое имеет множество различных, а иногда и противоположных реальных оснований. Это приводит к тому, что существует несколько определений риска с разных точек зрения.

Общее понятие риска

Понятие риска формируется на уровне общих представлений о мироустройстве и в этом контексте может рассматриваться как философская категория, характеризующая степень нестабильности (неопределенности) материального мира. Общее определение риска можно сформулировать как возможность отклонения (как положительного, так и отрицательного) от ожидаемого варианта реализации события. В экономике существует ряд методологических подходов к раскрытию природы экономического риска, которые порождают различные теоретические концепции. В том числе:

- классика — (К. Виксел, Р. Кантиллон, И. Кирзер, А. Смит и т.д.).

- неоклассический — (Э. Бём-Баверк, В. Евсон, А. Маршалл, К. Менгер, Ф. Найт и др.).

- кейнсианцы — (Т. Бачкай, Дж. Кейнс, А. Лейонхуфвуд, Д. Месена, Д. Мико и др.).

- эволюционный — (А. Алхьян, Р. Нельсон, Т. Скитовский, С. Винтер и др.).

- информационно-поведенческий (Дж. Акерлоф, М. Алле, Р. Барроу, Т. Ващенко и др.).

Положительным моментом классического и неоклассического подхода является возможность количественной оценки рисков, однако отсутствие по существу разработанной типологии не позволяет сформировать механизм прогнозирования и адекватной реакции на их проявления. Кейнсианский подход важен с точки зрения разработки правил рационального поведения фирмы, и акцент делается на четком планировании и качественном прогнозировании динамики внешней и внутренней среды. Однако объективная составляющая риска оказалась слабой. В отличие от кейнсианского подхода, эволюционный подход абсолютизирует влияние внешних факторов на деятельность фирмы, а признание их спонтанности, сведенное к отрицанию возможности эффективного прогнозирования, способно блокировать инициативу компаний в выявлении и избежании рисков. Положительной стороной информационного подхода является требование оптимизировать объем и структуру информации, которую компания использует для прогнозирования и предотвращения потерь. Однако риски плохо классифицируются, что ограничивает возможность использовать накопленный опыт компании для прогнозирования и избежания рисков в последующей деятельности «Экономический риск компании». Коновалов А.С. 2012.

В экономике широко распространено понятие риска как возможности опасности или неудачи — понятие риска неразрывно связано с денежными потерями. Наиболее распространенными определениями риска являются следующие:

- Экономический риск — это вероятность потери или недополучения дохода по сравнению с прогнозируемым вариантом финансового менеджмента.

- Экономический риск — это вероятность (угроза) потери части ресурсов компании, потери выручки или возникновения дополнительных затрат в результате осуществления определенной производственной и финансовой деятельности «Риски в современном бизнесе».

Если исходить из постулата о том, что риск — это не только негативные последствия, но и возможная выгода, то риск в экономическом контексте, в случае его сознательного использования, может стать конкурентным преимуществом. Тогда наиболее лаконичным определением экономического риска является следующее:

Экономический риск — возможность отклонения характеристик экономического состояния объекта (предприятия или хозяйствующего субъекта) от ожидаемых (альтернативных) значений «Риск — управление», М.А. Рогов. 2001 г..

Классификация рисков, их качественный и количественный анализ

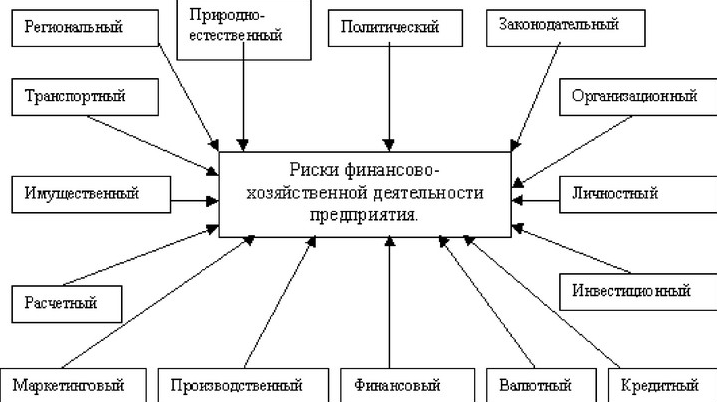

В процессе своей деятельности предприниматели сталкиваются с набором различных видов риска, которые отличаются друг от друга по месту и времени возникновения, набором внешних и внутренних факторов, влияющих на их уровень и, соответственно, методами их анализа и описания. Как правило, все виды рисков взаимосвязаны и влияют на деятельность предпринимателя. Таким образом, изменение одного вида риска может привести к изменению большинства других.

Классификация рисков означает систематизацию рисков, заданных по некоторым признакам и критериям, позволяющую объединить рисковые подмножества в более общие понятия.

Наиболее важными элементами, лежащими в основе классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения и другие.

По времени возникновения риски делятся на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их природы и способов снижения позволяет более точно прогнозировать текущие и будущие риски.

По факторам возникновения риски подразделяются:

- Политические риски — риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на экспорт товаров, военные действия в стране и т.д.).

- Экономические (коммерческие) риски — риски, вызванные неблагоприятными изменениями в экономике предприятия или экономики страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменение конъюнктуры рынка, несбалансированная ликвидность (неспособность своевременно выполнить платежные обязательства), изменения в уровне управления и т.д.

По характеру учета риски подразделяются на:

- К внешним относятся риски, не связанные непосредственно с деятельностью предприятия или его контактной аудиторией (социальные группы, юридические и (или) физические лица, имеющие потенциальный и (или) реальный интерес в деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов — политических, экономических, демографических, социальных, географических и др.

- К внутренним рискам относятся риски, обусловленные деятельностью предприятия и его контактной аудиторией. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и другие факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техника безопасности.

По характеру последствий риски делятся на:

- Чистые риски (иногда их еще называют простыми или статическими) характеризуются тем, что практически всегда несут потери для предпринимательской деятельности. Причинами возникновения чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные деяния, недееспособность организации и т.д.

- Спекулятивные риски (иногда называемые также динамическими или коммерческими рисками) характеризуются тем, что могут нести как убытки, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами возникновения спекулятивных рисков могут быть изменения конъюнктуры рынка, изменения валютных курсов, изменения в налоговом законодательстве и т.д.

Классификация рисков по сферам возникновения, основанная на сфере деятельности, является наиболее многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно различают следующие риски: производственные, коммерческие, финансовые и страховые.

Качественный анализ рисков

Качественный анализ рисков позволяет выявить и идентифицировать возможные типы рисков, присущие проекту, а также определить и описать причины и факторы, влияющие на уровень данного типа рисков. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков и предложить меры по минимизации и/или компенсации этих последствий, рассчитав стоимостную оценку этих мер.

Первым шагом в проведении качественного анализа рисков является четкое определение (идентификация, описание — «инвентаризация») всех возможных рисков инвестиционного проекта. Предлагаемая классификация инвестиционных рисков может оказать значительную практическую помощь в этом направлении.

Рассмотрение каждого вида инвестиционных рисков может осуществляться с трех позиций: 1. с точки зрения источников, причин данного вида риска; 2. обсуждение гипотетических негативных последствий, вызванных возможной реализацией данного риска; 3. обсуждение конкретных мер, позволяющих минимизировать рассматриваемый риск.

Основными результатами качественного анализа риска являются: идентификация специфических рисков инвестиционного проекта и причин их возникновения, анализ и стоимостной эквивалент гипотетических последствий возможной реализации указанных рисков, предложение мер по минимизации ущерба и оценка их стоимости. К дополнительным, но и весьма значимым результатам качественного анализа следует отнести определение граничных значений возможных изменений всех факторов (переменных) проекта, которые проверяются на риск.

Этапы качественного анализа риска: 1. идентификация (определение) возможных рисков; 2. описание возможных последствий (ущерба) реализации выявленных рисков и оценка их стоимости; 3. описание возможных мероприятий, направленных на снижение негативного влияния выявленных рисков с указанием их стоимости; 4. качественные исследования возможностей управления рисками инвестиционного проекта: — диверсификация рисков; — избегание рисков; — компенсация рисков; — локализация рисков.

Качественный анализ инвестиционных рисков проводится на этапе разработки бизнес-плана, а обязательный due diligence инвестиционного проекта позволяет подготовить обширную информацию для начала анализа рисков.

В ходе качественного анализа рисков изучаются причины возникновения рисков и факторы, способствующие их динамике, затем дается описание возможного ущерба от рисков и оценка их стоимости. Поскольку расчеты эффективности проекта основаны на построении его денежных потоков, стоимость которых может измениться в результате воздействия каждого из указанных рисков, то количественная оценка последствий, выраженная в показателях стоимости, важна для аналитика на данном этапе. Кроме того, для аналитика важна также оценка ожидаемых на следующем этапе мероприятий, направленных на снижение негативного влияния выявленных рисков. Мы должны правильно выбирать способы снижения инвестиционных рисков, так как правильное управление рисками позволит минимизировать потери, которые могут возникнуть в ходе реализации проекта, и снизить общую рискованность проекта.

Методы экспертной оценки включают в себя набор логических и математическо-статистических методов и процедур, связанных с деятельностью эксперта по обработке информации, необходимой для анализа и принятия решений. Центральной «фигурой» процедуры эксперта является сам эксперт — специалист, который использует свои способности (знания, умения, опыт, интуицию и т.д.) для поиска наиболее эффективного решения.

Эксперты, участвующие в оценке риска, должны:

- Иметь доступ ко всей имеющейся у разработчика информации о проекте;

- иметь достаточный уровень творческого мышления и необходимые знания в соответствующей предметной области;

- Быть свободными от личных предпочтений в отношении проекта (не лоббировать его).

Управление рисками

В контексте целого ряда внешних и внутренних факторов риска могут использоваться различные методы снижения риска, которые затрагивают определенные аспекты деятельности предприятия. Разнообразие методов управления рисками, используемых в предпринимательской деятельности, можно разделить на 4 группы: 1) метод избежания риска. 2. метод локализации риска. 3. метод диверсификации рисков. 4. метод балансировки рисков.

Метод избежания риска является наиболее распространенным в экономической практике, он используется бизнесменами, которые предпочитают играть в него безопасно. Методы избежания риска разделены на:

Отказ от ненадежных партнеров, т.е. желание сотрудничать только с надежными, проверенными партнерами и не расширять круг партнеров; отказ от участия в проектах, связанных с необходимостью расширения круга партнеров; отказ от инвестиционных и инновационных проектов, осуществимость или эффективность которых находится под сомнением; риск внешней среды.

Отказ от проектов с высокой степенью риска, т.е. отказ от инновационных и других проектов, целесообразность или эффективность которых сомнительна;

При страховании рисков, являющемся важным методом снижения рисков, страхование возможных убытков не только служит надежной защитой, но и увеличивает ответственность физических лиц. Однако использование механизма страхования при разработке новых продуктов или новых технологий затруднено, так как страховые компании не располагают достаточными данными для проведения расчетов в таких случаях;

Поиск поручителей, т.е., как и страхование, поиск поручителей предполагает передачу риска третьей стороне. Функцию гаранта могут взять на себя разные стороны (разные фонды, государственные учреждения, компании), при этом должен соблюдаться принцип равной взаимной выгоды, т.е. желаемый гарант может быть заинтересован в одноразовой услуге или в совместной реализации проекта;

Увольнение некомпетентных сотрудников.

Методы локализации рисков используются в редких случаях, когда риски и их источники могут быть относительно четко идентифицированы. Разделение наиболее экономически опасных фаз или направлений деятельности на отдельные структурные подразделения позволяет сделать их более управляемыми и снизить уровень риска. Такие методы локализации включают в себя:

При создании предприятия создается небольшое дочернее предприятие как отдельное юридическое лицо для реализации высокотехнологичных (высокорисковых) проектов. Высокорисковая часть проекта локализована в дочерней компании при сохранении научно-технического потенциала материнской компании;

Создание специальных структурных подразделений (с отдельным балансом) для реализации проектов с высокой степенью риска.

Заключение соглашений о совместной деятельности по реализации проектов с высокой степенью риска.

Методы диверсификации риска состоят в распределении общего риска и подразделяются на:

При распределении ответственности между участниками проекта необходимо четко разграничить сферы деятельности и ответственность каждого участника при распределении работ между участниками проекта, а также определить условия передачи работ и ответственности от одного участника к другому и законодательно закрепить их в договорах. Не должно быть никаких фаз, операций или мероприятий с нечеткими или нечеткими обязанностями;

Диверсификация видов деятельности и сфер управления — это увеличение количества используемых технологий, расширение ассортимента предлагаемой продукции или услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов;

Риск-менеджмент

Идентификация и анализ рисков являются лишь составной частью управления рисками, их предотвращение, их локализация, разделение, компенсация и другие методы управления рисками помогают изменить эластичность системы управления таким образом, чтобы она была менее подвержена разрушению, хотя и с вероятностью рисков. Основные проблемы управления рисками связаны с определением приемлемых уровней риска и выбором методов управления рисками. Целью управления рисками является достижение оптимальной эластичной системы, в которой система сохраняет некоторую чувствительность, но реакция на рисковое событие не оказывает негативного влияния. В рамках управления рисками можно выделить несколько типов действий:

1) Выявление факторов риска и формирование профиля риска;

2) Определение параметров реализации риска;

3) Определение влияния рисковых событий;

4) Разработка мер по предотвращению рисковых событий или устранению их последствий;

5) Реализация мер по улучшению знаний о рисках.

На основе представленных выше групп методов управления рисками можно выделить методы, которые схожи и повторяются по содержанию, а также те, которые имеют наибольшую популярность:

- Обращение в сторону риска или избежание риска или риск-авария;

- Передача риска, страхование, передача, аутсорсинг, рассеивание — эти методы заключаются в передаче ответственности за риск от самой компании к другим организациям

- Снижение рисков, предотвращение или уменьшение потерь, ограничение;

- Риск, возмещение, создание резервов, самострахование — эти методы предполагают, что риск берет на себя сама компания;

- Распределение, распределение, диверсификация, разделение риска — эти методы распределяют ответственность за риск между различными организациями.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Адаптивные структуры

- Методы обогащения работы

- Понятие юридического лица

- Этапы развития управленческого решения

- Организационная культура: сущность, проблемы, противоречия и эволюция развития

- Методы количественного анализа

- Инструменты организационной культуры

- Условия завершения цикла разработки управленческого решения

- Оценка предпринимательского риска

- Качество управления закупками