Оглавление:

Контроль, как отмечают исследователи, является новым явлением в теории и практике современного менеджмента, возникшим на стыке информационного обеспечения, экономического анализа, планирования, контроля и координации, управленческого учета и управления.

Соответственно, контроллинг занимает особое место в управлении компанией: он объединяет все эти функции, интегрирует и координирует их и не подменяет собой управление компанией, а только поднимает ее на новый уровень, направляя деятельность различных служб и отделов компании на достижение операционных и стратегических целей. В этом отношении контроллинг (управленческий контроль), основанный на научных достижениях различных дисциплин, таких как экономическая теория, планирование, бухгалтерский учет, управление, бизнес-анализ, кибернетика, социология, маркетинг, является своего рода саморегулирующим механизмом в компании, обеспечивающим обратную связь в цикле управления.

В современной экономической литературе нет четкого определения термина «контроллинг», но практически все отмечают, что это, по сути, функционально обособленное направление хозяйственной деятельности на предприятии, связанное с выполнением финансово-экономических функций в руководстве, с принятием операционных и стратегических управленческих решений, зародившихся в практике современного менеджмента.

Термин «контролирующий» (от английского «контролировать», «управлять») был принят в Германии, откуда он пришел в Россию и Украину. В Великобритании и США термин «управленческий учет» стал общепринятым, при этом сотрудники, в обязанности которых входит управленческий учет, также называются контролерами. Поскольку русская терминология еще не уловилась, в России используются оба термина: Контроль и управленческий учет. Однако термин «контроллинг» является более полным, так как включает в себя не только ряд учетных функций, но и всю сферу управления процессом достижения конечных целей и результатов компании.

В основе контроллинга как концепции организации системного управления лежит стремление обеспечить успешную работу организационной системы (предприятий, торговых компаний, банков и т.д.) в долгосрочной перспективе:

- Адаптация стратегических целей к изменяющимся условиям внешней среды;

- Согласование оперативных планов со стратегическим планом развития организационной системы;

- Координировать и интегрировать оперативные планы для различных бизнес-процессов;

- Создание системы, предоставляющей информацию менеджерам для различных уровней управления в оптимальные временные интервалы;

- Создать систему мониторинга выполнения планов, корректируя их содержание и сроки выполнения;

Корректировка организационной структуры управления компании с целью повышения гибкости и способности быстро реагировать на изменяющиеся требования внешней среды.

Основные причины возникновения феномена контроля на современных предприятиях исследователи называют следующими:

Во-первых, растущая нестабильность внешней среды предъявляет дополнительные требования к системе управления предприятием, а именно:

- смещение акцентов с контроля прошлого на анализ будущего;

- Увеличение скорости реагирования на изменения внешней среды, тем самым повышая гибкость компании;

- Необходимость постоянного мониторинга изменений во внешней и внутренней среде компании;

- необходимость хорошо продуманной системы мер по обеспечению выживания компании и предотвращению кризисных ситуаций;

- Во-вторых, растущая сложность систем общеорганизационного управления требует наличия механизма координации в рамках системы управления;

- В-третьих, информационный бум в условиях отсутствия актуальной (существенной, существенной) информации требует создания специальной системы поддержки управления информацией;

- В-четвертых, общее культурное стремление к синтезу, интеграции различных областей знаний и человеческой деятельности.

Основная цель контроля заключается в обеспечении методологической и инструментальной базы для поддержки основных функций управления, таких как: Планирование, контроль, учет и анализ и оценка ситуации для принятия управленческих решений. Соответственно, узлы концепции управления:

- сосредоточиться на эффективном функционировании организации в относительно долгосрочной перспективе;

- Формирование организационной структуры, ориентированной на достижение стратегических и тактических целей;

- Создание информационной системы, соответствующей задачам целевого управления;

- Разбивка задач управления на циклы, обеспечивающие итеративное планирование, контроль исполнения и принятие корректирующих решений.

Стандартные прямые затраты на рабочую силу, стандартные прямые материальные затраты, стандартные производственные затраты в целом

Стандартная» система является инструментом управления для планирования и контроля затрат. Его можно использовать как для расчета себестоимости единицы продукции, так и для расчета себестоимости технологического процесса. Когда организация использует «стандартизацию», все затраты, которые влияют на товарно-материальные запасы и себестоимость проданных товаров, представляются как нормативные (стандартные) или заранее определенные затраты, а не как фактические затраты. Наряду с анализом поведения затрат и анализом объема затрат и прибыли, нормативные затраты составляют основу бюджетного контроля в бухгалтерском учете.

Нормативная (нормативная) система затрат используется для оценки работы отдельных сотрудников и всей компании в целом, для подготовки бюджетов и прогнозов, а также для принятия решений по установлению реалистичных цен. Эта система используется почти всеми производственными компаниями по всему миру. Основные цели и результаты их ранжирования для «стандартной» системы в разных странах .

Нормативные затраты тщательно рассчитываются, заранее определенные затраты, обычно выражаемые на единицу выпускаемой продукции.

Стандартные расходы включают в себя три элемента производственных затрат:

- Прямые материальные затраты;

- прямые трудозатраты;

- общие производственные затраты.

Несмотря на некоторое сходство, необходимо нормативно различать учет стандартных материальных затрат и учет накладных расходов. Стандартные расходы основаны на инженерных расчетах и расчетах, прогнозируемых данных о потреблении, исследованиях операций и зависят от типа и качества используемых материалов. Стандарты надбавок к стоимости основаны на более простых допущениях, основанных на данных о первоначальных затратах.

Концептуальной разницы между «стандартными расходами» и «бюджетными расходами» нет. Теоретически, они определяются одинаково. Но на практике, как правило, термин «нормативная стоимость» относится к единичному готовому продукту, а «бюджетная стоимость» — к их общему количеству.

Еще одним преимуществом использования «стандартной» системы является экономия на ведении учета. На первый взгляд может показаться, что использование стандартов требует более сложного учета, чем система фактических затрат. Фактически, использование стандартизированных расходов упрощает ведение учета. Например, все данные по отдельным материалам за месяц могут быть суммированы и зачислены на счет «материальных запасов» с помощью одной единственной записи. Аналогичным образом, нет необходимости для каждого работника записывать время, потраченное на каждую операцию. Все нормативные прямые затраты на рабочую силу определяются заранее.

При «стандартной» системе дополнительные расходы возникают только в том случае, если установлены отдельные стандарты. Как правило, эти расходы ничтожны. Многие стандарты применяются месяцами или даже годами без изменений. Только значительные изменения, такие как изменения в дизайне продукта, разработка нового продукта, вызывают необходимость пересмотра стандартов. Ценовые составляющие стандартных затрат обычно обновляются ежегодно или чаще, чтобы отразить влияние инфляции и других факторов на цены на закупаемые материалы или затраты на оплату труда. Пересмотр стандартных показателей затрат производится в большинстве организаций независимо от того, используется ли «стандартная» система или нет.

Учет затрат в соответствии с нормами (стандартами) является целостной концепцией. При полном применении все данные о фактических производственных затратах заменяются нормативными (стандартными) значениями. Такие счета, как «запасы материалов», «незавершенное производство», «запасы готовой продукции» и «себестоимость реализованной продукции» (как дебетовые, так и кредитные), ведутся по нормативным, а не по фактическим затратам. Бухгалтер ведет отдельный учет фактических затрат для сравнения с нормативными затратами на конец отчетного периода. Разница между нормативной и фактической стоимостью называется разницей. При обнаружении дисперсии бухгалтер должен выяснить ее причину. Этот процесс, называемый дисперсионным анализом, является эффективным инструментом контроля за расходами и всей системой управления.

Стандартная стоимость единицы продукции состоит из шести элементов:

- нормативная цена на основные материалы.

- нормативное количество основных материалов.

- нормативное рабочее время (после прямых трудовых затрат).

- нормативная прямая ставка заработной платы.

- нормативный коэффициент переменной общей производственной себестоимости.

- нормативный коэффициент общих постоянных затрат на производство.

В случае с поставщиками услуг применяются только последние четыре, поскольку эти предприятия не используют в своей деятельности сырье и расходные материалы.

Стандартные расходы на основные материалы

Стандартная стоимость базовых материалов определяется путем умножения стандартной цены этих материалов на стандартное количество материалов. Стандартная цена базового материала — это тщательная оценка стоимости определенного типа базового материала на следующий расчетный период. Покупатель несет ответственность за установление стандартных цен на все основные материалы. При установлении нормативных цен он учитывает все возможные повышения цен, изменения объемов на рынке материалов, новые источники поставок и т.д. Он также делает все фактические покупки.

Нормативное количество базовых материалов — это оценка ожидаемого количества, которое будет использовано. Эта оценка является одной из самых сложных задач при установлении стандартов. На это влияет специфика конструкции изделия, качество базовых материалов, возраст и производительность машин и оборудования, а также квалификация и опыт работников. Определенные дефекты и потери неизбежны, и это необходимо учитывать при расчете нормативного количества материалов. Обычно эти стандарты устанавливаются менеджерами по производству или бухгалтером, ответственным за учет затрат, с привлечением инженеров, покупателей материалов и операторов машин к разработке.

Стандартные прямые трудозатраты.

Стандартные прямые затраты на рабочую силу рассчитываются путем умножения стандартного рабочего времени на стандартную ставку оплаты труда. Стандартное рабочее время (по прямым трудозатратам) отражает время, необходимое для каждой единицы оборудования, машины или процесса для производства одной единицы или партии продукции. Во многих случаях стандартное время на единицу измерения составляет небольшую долю часа. При замене машин и оборудования или изменении уровня трудовых навыков необходимо пересмотреть стандартную стоимость рабочего времени. Ответственность за разработку этого стандартного часа лежит на менеджере и контролере каждого подразделения.

Стандартная прямая ставка оплаты труда выражает ожидаемые прямые затраты труда в час для каждой функции или вида работ в течение следующего периода начисления заработной платы. На практике прямые тарифы на рабочую силу достаточно легко определить, поскольку они либо указаны в трудовом договоре, либо установлены самой организацией. В то время как для каждого класса рабочих мест приводится диапазон ставок, в пределах которого эти ставки варьируются, предполагается, что для каждой операции используются средние стандартные ставки. Даже если работнику, производящему продукцию, фактически платят меньше, при расчете стандартной стоимости единицы продукции используется стандартная ставка оплаты труда.

Общие производственные нормативы затрат.

Суммарные производственные затраты представляют собой сумму расчетных переменных и постоянных общих производственных затрат в следующем отчетном периоде. Эти оценки основаны на нормативах, рассчитанных таким же образом, как и рассмотренные ранее. Однако есть одно существенное различие: стандартный коэффициент для общих производственных затрат состоит из двух частей, для переменных затрат и для постоянных затрат, которые рассчитываются на разных основаниях.

Переменный коэффициент производственной себестоимости рассчитывается путем деления общей предусмотренной в бюджете переменной производственной себестоимости на предусмотренную в бюджете количественную оценку определенной основы, такой как ожидаемое количество стандартного машинного времени или трудозатрат. (Может быть использована иная основа, если машинное время или стандартные часы не являются подходящей мерой переменных производственных затрат). Стандартный коэффициент постоянных производственных затрат рассчитывается путем деления общих плановых постоянных производственных затрат на нормальную производительность (мощность), выраженную в стандартных человеко-часах:

Использование нормальной мощности в качестве основы дает уверенность в том, что все фиксированные общие производственные затраты будут распределены на произведенную продукцию при достижении нормальной мощности.

Если фактический объем производства выше запланированного, а нормативные затраты на рабочую силу превышают нормативные, то возникает благоприятная ситуация. Фактическая общая фиксированная производственная себестоимость на единицу продукции будет ниже нормативной. Однако если фактический объем деятельности не оправдает ожиданий (запланированный уровень), т.е. упадет ниже нормального уровня, то запланированный объем фиксированной ОПР будет меньше объема деятельности.

Оптимизация объёма заказа

Оптимизация объемов заказов основывается на производственных требованиях к сырью и материалам, требованиях к их хранению на складе и ситуации на рынке закупок. В принципе, существует две противоположные тенденции в закупках на предприятии: закупка больших объемов через большие промежутки времени и закупка малых объемов через небольшие промежутки времени. Проблема оптимизации количества заказов заключается в том, чтобы сбалансировать два противоположных тренда в динамике стоимости: Изменение фиксированной стоимости закупаемых материалов и изменение стоимости товарно-материальных запасов.

Определение объема и сроков заказа зависит от следующих факторов:

- Производственные потребности в сырье и материалах;

- Требования к обслуживанию на складе;

- ситуация на рынке закупок.

При определении объема заказа существует два варианта.

Закупка больших объемов через большие промежутки времени. Покупка в больших количествах имеет свои преимущества не только с точки зрения более дешевой цены и более низких затрат на приобретение, но и с точки зрения относительно большей надежности текущего производства. Однако эти преимущества компенсируются такими недостатками, как высокие капитальные обязательства с высокими процентными ставками и значительными расходами на хранение.

Закупка небольших количеств через короткие промежутки времени. При более частых закупках меньшего количества через короткие промежутки времени вышеуказанные преимущества и недостатки меняются на противоположные: Ускорение оборачиваемости запасов приводит к уменьшению капитала, что приводит к снижению процентных ставок и уменьшению запасов. Кроме того, за счет сокращения сроков хранения снижается риск порчи, потери и старения складируемых товаров. Это также освобождает складские площади, которые могут быть использованы для других целей.

Недостатком является то, что при небольших объемах заказов, как правило, нет никаких преимуществ в закупочных ценах и условиях поставки, а также возникают дополнительные расходы, связанные с частыми заказами. Однако в этом случае не всегда гарантируется непрерывность производственного процесса.

Таким образом, проблема оптимизации объема ордеров заключается в том, чтобы сбалансировать две противоположные тенденции в динамике стоимости.

Эти расходы возникают независимо от размера заказа. Они включают в себя расходы на заказ и бронирование транзакций, оформление документов, прием материалов и почтовые расходы. Сумма фиксированных расходов увеличивается с увеличением количества заказов в плановом периоде.

Эти затраты в основном зависят от количества и стоимости товарно-материальных запасов. Затраты на складирование в основном включают в себя расходы на содержание помещений, расходы на персонал, вмененную амортизацию, вмененную процентную ставку на капитал, связанный с товарно-материальными запасами, амортизацию или убытки, а также стоимость складских помещений. Детальные исследования показали, что затраты на складское хранение в промышленных компаниях колеблются от 20 до 30%.

Товарно-материальные запасы увеличиваются с увеличением объема заказа. Чем чаще размещаются заказы, тем меньше объем индивидуального заказа для данной общей потребности в плановом периоде. При меньших объемах заказов товарно-материальные запасы можно поддерживать в среднем на более низком уровне.

Целью оптимизации должно быть определение такого количества заказов для планируемой общей потребности, для которой сумма фиксированных расходов на приобретение и хранение имеет наиболее благоприятное значение. Следует учитывать, что постоянные затраты на приобретение и хранение изменяются в противоположных направлениях.

Для того, чтобы удержать затраты на заказ как можно ниже, необходимо определить оптимальный объем. Поэтому необходимо пересмотреть фиксированные расходы на приобретение и хранение.

Оптимальный объем заказа определяется величинами дополнительных затрат на хранение и снижение затрат на приобретение Наименьшее значение суммы этих затрат соответствует оптимальному объему заказа.

Эти отношения могут быть представлены графически. Местоположение точки оптимального количества заказов определяется пересечением линии фиксированной стоимости и линии инвентарной стоимости и наглядно показывает поведение обоих видов затрат.

При использовании этой формулы делаются допущения, которые не всегда осуществимы на практике:

- Постоянное потребление сырья и материалов в течение планового периода;

- постоянные цены покупки;

- никаких количественных скидок;

- Отсутствие дифференцированного масштаба транспортных расходов;

- свободный выбор сроков доставки;

- никаких ограничений на хранение;

- никаких проблем с финансированием.

Цель компаний

Для каждого завода должен быть рассчитан оптимальный объем заказа для всех A-компонентов, чтобы минимизировать фиксированные затраты на закупку и затраты на товарно-материальные запасы; две противоположные тенденции в поведении затрат должны быть сбалансированы Оптимальный объем заказа определяется пересечением линии фиксированных затрат на закупку и линии затрат на товарно-материальные запасы Формула расчета оптимального объема заказа облегчает определение этой точки

Как правило, расчет оптимального объема заказа для каждого заказа в рамках ежедневной работы по закупкам занимает слишком много времени. Поэтому необходимо создать вспомогательную таблицу для определения оптимального объема заказа. Значения, приведенные в этой таблице, могут быть получены на основе специфических характеристик компании и могут быть использованы до тех пор, пока исходные данные не претерпят существенных изменений. В качестве дополнительных вспомогательных средств могут быть использованы специальные оценочные шкалы. В некоторых фирмах есть компьютерные программы для этих задач. В некоторых случаях учитываются различные факторы влияния: качество материалов, верность поставщиков, расстояние до поставщиков, железнодорожный или автомобильный транспорт. Однако значение оптимального количества заказа нельзя рассматривать в отдельности. Например, необходимо учитывать шкалу скидок. Небольшое увеличение объема заказа может обеспечить переход на более выгодную группу скидок. Использование пакетов с определенным количеством штук также приводит к отклонениям от оптимального количества заказа.

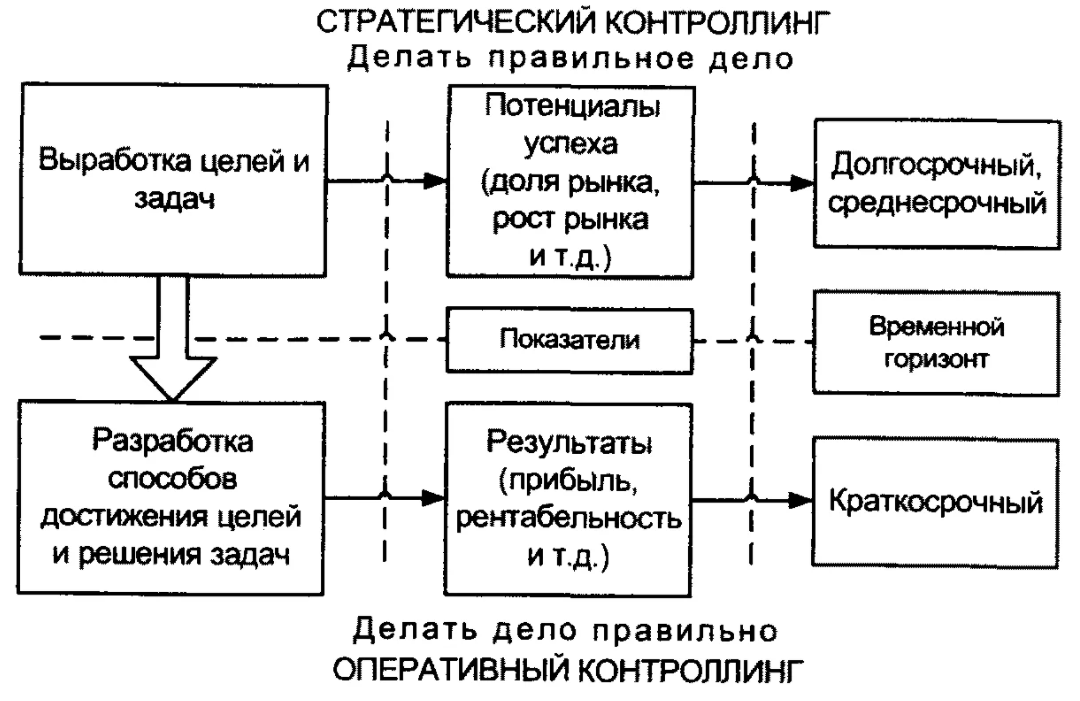

Контроль как концепция системы управления служил реакцией на изменение внешних условий организаций (предприятий). В начале XXI века произошла эволюция функций организационного управления. Планирование в некоторых аспектах трансформировалось в комплексное программно-ориентированное планирование, управление продажами и дистрибуцией — в маркетинг, бухгалтерский и производственный учет — в систему контроля и управления. В целом наблюдаемая эволюция функций организационного управления с их интеграцией в систему контроля отражает основную тенденцию комплексного (системного) подхода к управлению.

Контроль в первую очередь направлен на поддержку процессов принятия решений. Она призвана обеспечить адаптацию традиционной системы планирования, учета и контроля на предприятии к информационным потребностям лиц, принимающих решения, т.е. функции контроля включают создание, подготовку, контроль и представление систематизированной управленческой информации. Управление также поддерживает и координирует процессы планирования, предоставления информации, управления и настройки.

Цели контроля как вида деятельности вытекают непосредственно из целей организации и могут быть выражены в экономических терминах, например, увеличение объема продаж и расширение доли рынка, достижение определенной прибыли, прибыльности или производительности организации при определенном уровне ликвидности.

Функции контроля определяются целями, поставленными перед организацией, и включают в себя те управленческие мероприятия, которые обеспечивают достижение этих целей. В том числе: Ведение учета, поддержка процесса планирования и принятия решений, контроль за выполнением планов, оценка текущих процессов, выявление расхождений и их причин, а также разработка рекомендаций для руководства в целях устранения причин этих расхождений.

В области бухгалтерского учета задачи контроллинга включают создание системы сбора и обработки информации, необходимой для принятия управленческих решений на различных уровнях управления. Она необходима для разработки и в дальнейшем для обеспечения системы внутреннего книжного учета информации о возникновении технологических процессов. Важно выбрать или разработать методы учета и критерии оценки деятельности предприятия в целом и его отдельных подразделений.

В крупных организациях имеет смысл создать специализированную службу контроля. Малые организации не всегда имеют такую услугу в своей структуре. В небольших компаниях основные функции контроллинга выполняются либо руководителем компании, либо его заместителем. В этом случае многие задачи интегрированы и упрощены. Например, задачи разработки планов, их согласования и технико-экономического обоснования могут рассматриваться как единая задача, если она выполняется руководителем самого предприятия. В случае среднего предприятия с монопроизводством объем функций и задач бухгалтерского учета, планирования и отчетности, естественно, будет меньше, чем в случае многоотраслевого предприятия.

В условиях ухудшения экономической ситуации на предприятии, что выражается в снижении уровня ликвидности и рентабельности, от контролирующих служб ожидаются в большей степени услуги по согласованию планов, анализу причин отклонения планов от факта, а также рекомендации по обеспечению выживания в ближайшем будущем.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Мотивы профессиональной карьеры женщин-менеджеров

- Конфликтность и управление изменениями в менеджменте

- Природа стресса и управление в стрессовых ситуациях

- Источники власти в организации

- Мотивация управления рисками

- Классификация структурированности управленческих проблем и специфика подходов к их решению

- Субъекты и объекты управленческих решений

- Теория жизненных циклов организации

- Мотивация персонала

- Финансовое оздоровление организации