Оглавление:

Актуальность исследований. Управление долгосрочными активами предприятия, то есть составом и структурой его активов и источников средств, позволяет оценить их динамику и принять решение о необходимых направлениях их изменения. Структура активов, прежде всего, характеризует степень мобильности активов предприятия и позволяет определить, на основе каких элементов эта мобильность дается, уменьшается или увеличивается.

Показатели платежеспособности и финансовой устойчивости предприятия напрямую зависят от структуры активов. Кроме того, эта структура оказывает большое влияние на систему показателей, обычно называемых коэффициентами деловой активности.

Управление активами преследует две основные цели: определение структуры затрат и контроль доходности инвестированных активов. По этой причине такое управление не ограничивается отделом управления активами, а распространяется на все сферы и виды деятельности компании.

Речь идет, например, о топ-менеджменте, который утверждает закупку определенных ресурсов; бухгалтерском учете, который регистрирует расходы; и собственных подразделениях компании, которые подают свои заявки на закупку руководству. Часто, однако, даже сам генеральный директор не располагает информацией о финансовом положении собственной организации. Хотя показатели, которые позволяют определить финансовую устойчивость предприятия, он стоит, по крайней мере, раз в квартал, подписывая счета.

В настоящее время управление основными фондами предприятий и пути его совершенствования являются актуальной проблемой. Переход к рыночным условиям, денационализация собственности, с одной стороны, усугубил эту проблему, с другой стороны ? Таким образом, выбор темы исследования может быть объяснен следующим образом:

Во-первых, управление основными средствами является важнейшим аспектом управления всем бизнесом, от которого зависит эффективность бизнес-функции.

Во-вторых, в условиях рынка изменились права предприятий в области управления активами и уровень ответственности за качество (эффективность) их использования, так как под активами понимается приток капитала в них.

В-третьих, изменился подход к пониманию проблемы. Активы как объекты купли-продажи понимаются в наше время не только как части комплекса недвижимости, но и всего предприятия в целом. А это требует целостного, объективного подхода к оценке.

В-четвертых, расширение нормативно-правовой базы дает компаниям возможность более эффективно использовать собственность и проводить политику воспроизводства активов.

Концепция, состав, структура и классификация основных средств

Долгосрочные активы являются одной из важнейших составляющих активов организации. Долгосрочные активы, которые формируются на начальном этапе деятельности компании, требуют их непрерывного управления. Это управление осуществляется в различных формах и различными функциональными подразделениями предприятия. Часть задач этого управления возложена на финансовое управление.

Разнообразие видов и элементов внеоборотных активов компании определяет необходимость их предварительной классификации в целях целевого управления. С точки зрения финансового менеджмента данная классификация основана на следующих основных особенностях Уткина Е.А.

в соответствии с типами функций основные средства в современной практике финансового учета и управления подразделяются следующим образом:

а) Основные средства. Они характеризуют совокупность материальных активов предприятия в виде рабочего оборудования, которое многократно участвует в производственном процессе и передает свою стоимость частями продукции.

b) нематериальные активы. Они характеризуют долгосрочные активы предприятия, которые не имеют материальной (материальной) формы и доступны для осуществления всех основных видов его хозяйственной деятельности.

с) незавершенное строительство. Они обозначают сумму фактически понесенных затрат на строительство и установку конкретных объектов основных средств с начала строительства до его завершения.

г) Инвестиции, приносящие доход, в основные средства, которые включают в себя основные средства, сдаваемые в аренду, и имущество, предоставляемое в аренду.

е) долгосрочные инвестиции. Они идентифицируют все финансовые инвестиционные инструменты, приобретенные предприятием со сроком полезного использования более одного года, независимо от их стоимости.

(f) отложенные налоговые активы.

(g) прочие внеоборотные активы.

(2) В зависимости от характера обслуживания отдельных видов деятельности предприятия выделяются следующие классы внеоборотных активов

a) внеоборотные активы, обслуживающие операционную деятельность (внеоборотные активы). Они характеризуют группу внеоборотных активов предприятия (основные средства, нематериальные активы), которые непосредственно используются в производственно-торговой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия.

b) внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы). Они характеризуют группу внеоборотных активов предприятия, которые формируются в процессе реальных и финансовых вложений (текущие инвестиции, оборудование, предназначенное для монтажа, долгосрочные финансовые вложения).

в) долгосрочные активы, обслуживающие социальные потребности персонала (непроизводственные долгосрочные активы). Они характеризуют группу социальных и развлекательных объектов, сформированных для работников компании и принадлежащих им (спортивные сооружения, оздоровительные комплексы, дошкольные учреждения и т.д.).

Источники внеоборотных активов

Основной проблемой сегодня является высокий уровень износа основных средств. То есть необходимо привлекать инвестиции, которые являются источниками формирования долгосрочных активов.

Наиболее надежными являются собственные источники финансирования инвестиций. В идеале, любая коммерческая организация стремится к самофинансированию. При этом нет проблем с привлечением источников финансирования, снижается риск банкротства. Основные собственные источники финансирования в любой коммерческой организации — распределение чистой прибыли и амортизацииМамедов Е.А. Современная экономика: многоуровневый учебник для вузов. ?

Определенно, можно ответить, что прибыль необходимо инвестировать в основной капитал, если уровень технического развития предприятия низок, что является тормозом на пути развития его деятельности, причиной банкротства предприятия.

Использование прибыли как источника финансирования реальных инвестиций, направленных на расширение, реконструкцию и техническое перевооружение предприятия, имеет положительный аспект — эта прибыль не облагается налогом на прибыль согласно действующему налоговому законодательству.

Основными источниками формирования основных средств являются различные фонды, которые формируются в основном за счет чистой прибыли Поршнева А.Г.

Амортизация представляет собой процесс перевода стоимости основных средств на промышленные образцы в течение стандартного срока их эксплуатации Ковалева А.М.

Амортизация является основным источником инвестиционного финансирования. Они призваны обеспечить не только простое, но и в некоторой степени расширенное воспроизведение. В развитых странах мира амортизация покрывает до 70-80% инвестиционных потребностей предприятий. С переходом нашей страны к условиям рыночной экономики возрастает и значение амортизационных отчислений как источника финансирования инвестиций.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что этот источник происходит в любом финансовом положении компании и всегда доступен для компании. Поэтому в структуре собственных источников финансирования инвестиций в основной капитал значительную долю занимают амортизационные отчисления.

Амортизация является важным основным инвестиционным инструментом, так как она всегда доступна компании, независимо от ее финансового положения.

Источниками формирования основных фондов также могут быть кредиты и займы. Этот вид финансирования инвестиций имеет ряд преимуществ, но он не широко используется в российской экономике. Это обусловлено многими причинами: общей экономической нестабильностью, инфляцией и высокими процентными ставками, превышающими уровень рентабельности многих предприятий Сенчагов В.К. Управление финансами.

Сейчас распространяются специальные формы финансирования реальных инвестиций: Лизинг, форфейтинг, факторинг.

Таким образом, одной из основных проблем, обеспечивающих устойчивый экономический рост хозяйствующих субъектов в современную эпоху, является моральное и физическое старение основных фондов. На сегодняшний день основным источником формирования основных средств являются собственные средства субъектов хозяйствования, большая (значительная) доля которых относится к амортизационным отчислениям.

Показатели эффективности долгосрочных активов

Рост производства, снижение себестоимости продукции и рост сбережений предприятий зависят от степени использования основных средств ? основные средства являются основным видом основных средств.

Все показатели использования производственных основных фондов можно обобщить в трех группах «Поляк Г.Б.

1) показатели экстенсивного использования производственных основных фондов, отражающие степень их использования во времени;

2) Показатели интенсивного использования производственных основных фондов, отражающие уровень их использования по мощности (производительности).

3) показатели комплексного использования производственных основных фондов с учетом кумулятивного эффекта всех факторов, как экстенсивного, так и интенсивного.

К первой группе показателей относятся: коэффициент широкого использования оборудования, коэффициент вахтовой работы оборудования, коэффициент использования оборудования, коэффициент вахтовой работы рабочего времени оборудования.

Коэффициент широкого использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по графику:

При условии. Пл.? Время работы оборудования по стандарту (определяется в соответствии с режимом работы предприятия и с учетом минимально необходимого времени на планово-предупредительное техническое обслуживание), часы.

Широкое применение оборудования также характеризуется коэффициентом сменной работы, который определяется как отношение общего числа смен, работающих на данном виде оборудования в течение дня, к числу машин, работающих в самую высокую смену. Коэффициент сменной работы, рассчитанный таким образом, показывает, сколько смен в среднем работает каждая единица оборудования в год.

Коэффициент использования оборудования также характеризует коэффициент использования оборудования с течением времени. Он установлен на все машины основного производства. Рассчитывается как отношение трудоемкости производства всей продукции на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент использования оборудования, в отличие от коэффициента сменной работы, учитывает данные о трудоемкости продукции.

Коэффициент использования времени работы оборудования в смену рассчитывается на основе коэффициента использования времени работы в смену. Установлено путем деления достигнутого в этот период темпа сменной работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены Самсонова Н.Ф.

Однако у процесса использования оборудования есть и другая сторона. Помимо времени работы в смену и простоя в течение всего дня, важно знать, насколько эффективно оборудование используется в часы, когда оно действительно используется. Оборудование может быть не полностью заряжено, может быть простаивающим и не производимым в данный момент, или может производить некачественное изделие во время работы. Во всех этих случаях при расчете широкого использования оборудования мы формально получим высокие результаты.

Показатели интенсивности использования основных средств отражают степень загрузки их мощностей (производительность). Наиболее важным из них является коэффициент интенсивного использования оборудования Иванов, И.В., Баранов, В.В. Финансовый менеджмент.

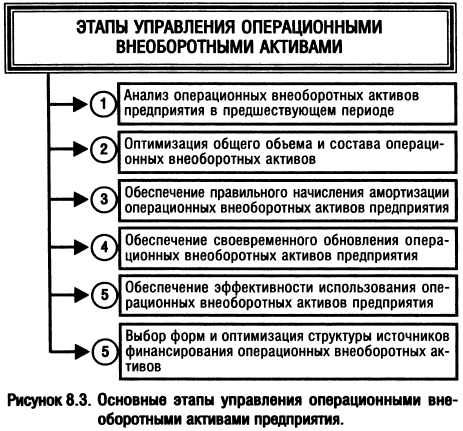

Управление внеоборотными активами

Внеоборотные активы со сроком погашения более 12 месяцев после отчетной даты или за пределами нормального производственного цикла играют существенную роль в структуре активов компании.

Долгосрочные активы отражены в первом разделе баланса «Активы» и включают в себя:

- нематериальные активы;

- основные средства;

- объекты незавершенного строительства;

- долгосрочные финансовые инвестиции;

- отложенные налоговые требования;

- прочие внеоборотные активы.

При классификации основных средств большое значение следует придавать основным средствам. Его постоянная положительная динамика свидетельствует об укреплении материально-технической базы предприятия и является положительной тенденцией. Напротив, снижение основных фондов в динамике в иных равных условиях свидетельствует о том, что предприятие имеет серьезные экономические, финансовые проблемы или руководство недостаточно подготовлено и не заботится о повышении конкурентоспособности предприятия. Необходимо также изучить динамику долгосрочных финансовых вложений, их стабильный рост свидетельствует о предприятиях, активно занимающихся инвестиционной деятельностью и т.д.

Анализ долгосрочных активов должен начинаться с изучения их структуры и динамики. Наиболее общим структурным показателем является коэффициент соотношения краткосрочных и долгосрочных активов .

Значение этого коэффициента в основном определяется отраслевой спецификой предприятия-потребителя. В то же время, желательно обратить внимание на сильные колебания данного индикатора.

Таким образом, в структуре активов компании наибольшую долю занимают внеоборотные активы (51,9% на начало и 51,2% на конец года). Темп прироста оборотных активов (112,1%) превысил темп прироста внеоборотных активов (109,0%). Коэффициент корреляции между оборотными и внеоборотными активами на начало года составил 92,8%, на конец года — 95,4%.

Затем полезно проанализировать структуру основных средств и ее изменения. Основное внимание следует уделить тем объектам основных средств, которые внесли наибольший вклад в их формирование, а также наиболее динамично развивающимся активам.

Пример 4.4.

Проанализировать структуру и динамику внеоборотных активов компании. Делать выводы. Сформулируйте результаты в табличной форме.

После основных средств наиболее существенной частью долгосрочных активов являются прибыльные финансовые активы, стоимость которых в течение года увеличилась с 95 тыс. до 110 тыс. рублей, или на 15,8%. На конец отчетного года отложенные налоговые активы появились в структуре внеоборотных активов и составили 0,7%.

Исходя из структуры основных средств, можно определить характер стратегии развития компании. Высокая и возрастающая доля основных средств в составе основных средств свидетельствует о материально-технической направленности стратегии развития компании. Высокие показатели долгосрочных финансовых вложений отражают стратегию финансовых вложений в развитие предприятия.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Разработки стратегических управленческих решений

- Экономическое управление организацией

- Характеристики и свойства организационной структуры

- Взаимосвязь функций управленческого цикла

- Показатели, определяющие финансовое положение предприятия

- Организация как открытая система

- Уровни корпоративного управления

- Технологии мотивации персонала в современной компании

- Функции международного менеджмента

- Модели и функции менеджмента