Оглавление:

В настоящее время вопрос о повышении качества выпускаемой

продукции и оказании качественных услуг выходит в России на передний план.

Сегодня во всем мире огромным конкурентным преимуществом для

любой компании признано наличие разработанной и внедренной системы менеджмента качества. Поэтому для успешного продвижения на рынке образовательных услуг в современных условиях становится очевидным внедрение в учреждениях

профессионального образования системы менеджмента качества на основе международных стандартов ИСО серии 9000.

Внедрение системы менеджмента качества позволяет учреждению

профессионального образования создать фундамент для непрерывного совершенствования своей деятельности и достижения долгосрочного успеха путем максимального удовлетворения запросов потребителей и выполнения требований Федеральных государственных образовательных стандартов.

Еще в 2006 году коллективом колледжа была поставлена цель –

разработать и внедрить систему менеджмента качества в области оказани образовательных услуг.

В начале 2008 года колледж подал заявку в орган по сертификации ООО «ИЖ-СТАНДАРТ-ТЕСТ» на прохождение сертификации системы

менеджмента качества. В марте 2008 года колледж получил сертификат соответствия как итог успешного прохождения сертификационного аудита.

Виды аудита

Внешний аудит. Ежегодно орган по сертификации ООО «ИЖСТАНДАРТ-ТЕСТ» оценивает соответствие нашей системы менеджмента качества требованиям международных стандартов ИСО серии 9000. При внешнем аудите анализируется, результативность и эффективность системы менеджмента качества. При этом особое внимание обращается на выполнение требований Федеральных государственных образовательных стандартов по качеству предоставляемых образовательных услуг.

Внутренний аудит. При проведение внутренних аудитов качества

образовательного процесса, особый акцент делается на непрерывное улучшение деятельности колледжа в области оказания образовательных услуг. Внутренние аудиты проводят сотрудники колледжа прошедшие обучение на семинаре по подготовке внутренних аудиторов. Состав аудиторских групп назначается приказом директора колледжа.

Работа аудиторской группы в колледже стоится на принципах:

- беспристрастности;

- независимости;

- подходе, основанном на фактах.

Внутренние аудиты проводятся согласно ежегодно разрабатываемым

Программам проведения аудитов СМК по следующим тематикам, например:

- – разработка основных профессиональных образовательных

программ; - – информационное и материально-техническое обеспечение

образовательного процесса;

За период с марта 2008 года по февраль 2014 года проведено пятьдесят

внутренних аудитов.

Педагогический аудит. На последнем этапе обучения все

выпускники проходят процедуру Государственной итоговой аттестации, где независимая оценка качества образования производится Государственной экзаменационной комиссией (ГЭК).

На положительную оценку ГЭК студенты и педагогический коллектив

работают на протяжении всего срока обучения. Для своевременной

корректировки образовательного процесса в колледже существуют

педагогические аудиты. Они проводятся в соответствии с годовым планом работы колледжа.

Основные цели педагогических аудитов:

- повышение качества предоставляемых образовательных услуг на основе полученной объективной информации о состоянии учебно-воспитательного процесса, его материально-техническом обеспечении;

- оценка возможностей, сильных и слабых сторон учебно-воспитательного процесса;

- определение областей для улучшения деятельности отдельных

педагогов и педагогического коллектива в целом.

Проверки всегда связаны с выявлением соответствия/несоответствия

выполняемых должностных функций требованиям, записанным в локальных актах. Параллельно можно определить так называемые области для улучшения деятельности. А они уже могут превратиться в конкретные мероприятия.

Например, в колледже проводился аудит организации курсового

проектирования. В ходе него изучалось документальное оформление курсового проектирования, проведение консультаций, своевременность выдачи заданий студентам и защиты курсовых работ/проектов и пр. В результате были сформулированы рекомендации для отдела учебно-производственной работы и

методического кабинета.

Таким образом, проблемы решаются по мере их возникновения. А

мониторинг, проводимый в рамках педагогических аудитов, оказывает положительное влияние на конечный результат работы всего педагогического коллектива.

Аудит образовательной деятельности учебной группы. Целью

проведения аудита образовательной деятельности учебной группы является – анализ выполнения государственного задания по подготовке специалистов среднего звена и квалифицированных рабочих и служащих, или анализ выполнения договора на оказание платных образовательных услуг по подготовке специалистов среднего звена. Для проведения аудита образовательной деятельности учебной группы выделяется специальный час во время учебных занятий под названием «День качества в учебной группе».

Сравнительная характеристика внутреннего и внешнего аудита

| Внутренний аудит | Внешний аудит |

| Осуществляется специалистами по учету, контролю и анализу, работающими в данной хозяйственной системе | Осуществляется профессионалами, которые не являются наемными работниками, а выполняют функцию засвидетельствования главным образом на договорной основе |

| Основная задача — удовлетворение потребностей администрации в рамках данной хозяйственной системы | Главная задача — высказать свое мнение для нужд третьих лиц |

| Действенность и эффективность прямо влияют на объем, содержание и характер внешнего аудита | Объем, содержание и характер, а также аудиторский риск определяются в зависимости от качества и действенности внутреннего аудита |

| Хозяйственные операции, использование ресурсов, состояние учета, отчетности и внутрихозяйственного контроля проверяются на соответствие установленной учетной политике и обще методическим положениям | Эффективность использования ресурсов, состояние учета и отчетности, уровень внутрихозяйственного контроля проверяются, чтобы определить масштаб внешнего аудита и уровень первоначального доверия к данным учета и отчетности клиента |

| Ориентация работы аудиторов на отношения по функциональному и линейному управлению в данной хозяйственной системе | Аудит ориентирован на важнейшие позиции отчетности и источники доходов, с применением необходимых группировок по видам ресурсов и однотипным операциям |

| В остальном методические приемы контроля могут быть весьма сходными, хотя применяемое аудиторами их соотношение – различное | В остальном методические приемы контроля могут быть весьма сходными, хотя применяемое аудиторами их соотношение – различное |

| Внутренний аудит прямо связан с текущим обеспечением сохранности активов, контролем постановки и организации материальной ответственности, выявлением и ликвидацией задолженности по недостачам, растратам и хищениям | Связь с выявлением фактов мошенничества и хищений, с контролем постановки материальной ответственности является не прямой, а случайной, т. е. возникает в тех случаях, когда их результатом являются приписки и иные искажения отчетности |

| Внутренние аудиторы должны быть организационно независимыми от ревизуемых объектов, а в целом они должны удовлетворять потребностям руководства данной хозяйственной системы и получать от него заработную плату | Внешний аудит должен быть независимым от клиента не только организационно, но и в материальном отношении (практикуя денежные залоги за предстоящий аудит или имея иные источники финансирования, как в деятельности налоговой полиции. Счетной палаты и т. д.) |

| Внутренний аудит есть часть внутрихозяйственного контроля, который должен быть непрерывным | Внешний аудит является периодическим, осуществляется примерно с годовым интервалом |

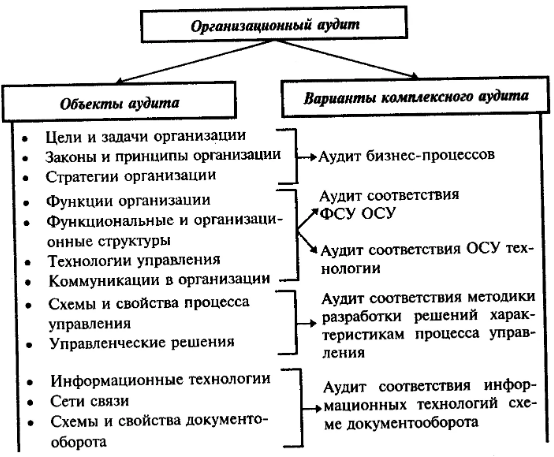

Внутренний аудит

Основными предметами внутреннего аудита являются решение отдельных функциональных задач управления, развитие и обзор информационных систем компании.

Внутренний аудит — это независимая деятельность в организации, направленная на обзор и оценку ее работы в интересах организации. (Документы Международного института внутренних ревизоров)

Внутренний аудит — это деятельность организации-клиента по оценке деятельности организации, а также по обзору и мониторингу адекватности и эффективности систем бухгалтерского учета и внутреннего контроля. (Международный стандарт по аудиту 610 Обзор внутреннего аудита).

Внутренний аудит — система контроля за соблюдением установленных процедур бухгалтерского учета и достоверностью системы внутреннего контроля, организованная хозяйствующим субъектом, действующим в интересах его руководства и собственников и регулируемая внутренними документами. (Правило (стандарт) аудиторской деятельности «Аудит и использование работы внутреннего аудита» (упразднено сегодня).

Внутренний аудит — контрольная деятельность, осуществляемая в проверяемой организации ее подразделением — службой внутреннего аудита. (Федеральное правило (стандарт) аудиторской деятельности 29 «Обзор работы внутреннего аудита»).

С организационно-правовой точки зрения аудит регулируется правовыми актами различных уровней, регулирующими организацию аудиторской деятельности в Российской Федерации. К первому уровню относится Закон Российской Федерации «Об образовании» (статья 32) и Федеральный закон от 08 ноября 2010 г. № 293-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием контрольно-надзорных функций и оптимизацией предоставления государственных услуг в сфере образования», вступивший в силу с 1 января 2011 г. К документам второго уровня могут относиться указы и распоряжения Президента Российской Федерации, решения Правительства Российской Федерации, регулирующие отношения, возникающие при осуществлении аудиторской деятельности.

Аудиторские правила (стандарты), разработанные для установления аудиторских норм, которые четко интерпретируются всеми субъектами финансово-хозяйственной деятельности, включая арбитражные суды, могут рассматриваться как документы третьего уровня. Они, в свою очередь, делятся на три основные группы: общие правила (стандарты), правила (стандарты) по аудиту, правила (стандарты) по подготовке отчета.

Четвертый уровень — это нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудиторских проверок в отношении конкретных отраслей, организаций и по конкретной тематике.

Пятый уровень — это стандарты внутреннего аудита, разработанные аудиторскими организациями на основе аудиторской практики. В документах этого уровня указываются только документы более высоких уровней, принимаются при их разработке и не могут противоречить им. Принимая во внимание рекомендации регламента, внутренний аудит является индивидуальным для каждой организации, так как он зависит от особенностей ее деятельности.

В деловой литературе упоминаются следующие формы организации внутреннего аудита:

- Формирование отдельной службы внутреннего аудита;

- Аутсорсинг;

- Ко-сорсинг.

Формирование собственной службы внутреннего аудита требует ее внедрения собственными силами, чему способствует хорошее знание внутренней структуры предприятия и отраслевой специфики бизнеса.

Аутсорсинг — полная или частичная передача функций внутреннего аудита сторонней компании или внешнему консультанту. Совместный аутсорсинг означает, что внутри компании создаются функции внутреннего аудита, но в некоторых случаях могут привлекаться эксперты из других компаний или внешние консультанты, т. е. совместный аутсорсинг является частичным аутсорсингом.

В России наиболее распространенной формой является первая форма внутреннего аудита, позволяющая сохранить приобретенные навыки и опыт внутри компании.

Цель и эффективность внутреннего аудита применительно к образованию

Внутренний аудит качества образования призван осуществлять внутреннюю экспертизу образовательного процесса, с использованием самого широкого диапазона методов и средств оценивания.

Образовательный аудит — это независимое оценивание результатов учебной деятельности специальными аттестационными службами, имеющими сертификат на проведение контрольно-оценочных процедур стандартизированными педагогическими измерителями при соблюдении правил, установленных Законом РФ «Об образовании» или другими нормативными документами.

Целью образовательного аудита является составление мнения о достоверности уровня подготовленности обучающихся.

Образовательный аудит не применяет контроль со стороны органов управления образованием, указание по его итогам не является обязательным для исполнения, и проводится он только по заявкам отдельных лиц или ОУ для выявления соответствия уровня подготовленности требованиям стандарта или статистическим нормам Важно иметь в виду, что внутренний аудит касается системы менеджмента качества, а не оценки персонала ОУ. Система внутреннего аудита необходима для постоянного совершенствования внутришкольной системы обеспечения качества образования. Аудит результативен, если он обеспечивает свободный и беспристрастный подход к принятию решений; выявление возможностей для совершенствования; улучшение прохождения информации; усиление мотивации; оценку возможности имеющейся системы.

Эффективность внутреннего аудита, качество образовательного процесса ОУ обеспечивается созданием надежных организационно-управленческих механизмом оценивания. Для этого в ОУ рзрабатывается документированная процедура «внутренний аудит» .

Документами аудита общепринято считать:

- программу аудита;

- план внутреннего аудита системы качества;

- чек-лист (опросный лист);

- протоколы несоответствия;

- листы регистрации изменений;

- отчеты по аудитам;

- планы корректирующих и предупреждающих действий;

- отчеты по последующим аудитам.

Под программой аудитов понимается совокупность одного или нескольких аудитов, запланированных на конкретные сроки и направленных на достижение определенных целей. В соответствии с установленной программой аудитов (проверок) могут переодически проводится аудиты различных подразделений ОУ, различных процессов и видов деятельности, результатов деятельности ОУ или общие системные аудиты системы качества ОУ.

В ОУ может быть принята одна или несколько программ аудита. При этом администрация школы должна предоставить полномочия для менеджмента программы аудиты соответствующим лицам. Для систематического аудирования рекомендуют разработать стандартную форму, которая должна включать в себя следующие составляющие:

- цель аудита;

- область аудита (устанавливаются пределы, в которых действует проверка: конкретные подразделения ОУ, виды деятельности, основные или обеспечивающие процессы);

- аудиторская группа, проводящая аудит (указывается ведущий аудитор и члены аудиторской группы);

- нормативные документы, по которым ведется проверка (перечисляются конкретные документы и критерии, на соответствие которым проводится проверка);

- ход проверки (указываются основные виды деятельности при проверки, обязанности и планируемые даты выполнения);

- перечень интервью (перечисляются все кого нужно интервьюировать для определения эффективности системы. Если интервью планируется по определенному граффику, то должны быть указаны даты их проведения);

- опросные листы (опросные листы должны быть подготовлены для каждого интервью и вида деятельности, который будет рассматриваться при аудите. Опросные листы помогают аудиторам сконцентрировать все ключевые элементы и требования из различных документов, на соответствие которым ведет проверка.

Опросные листы помогают аудиторам полностью охватить все этап проверки).

Для проведение внутренних аудитов качества образования создается специальное структурное подразделение (непосредственно в рамках администрации ОУ, в составе учебно-методического управления ОУ и т. д.). Таким структурным подразделением может стать центр аудита качества образования. Формирование собственной службы внутреннего аудита должно быть инициировано наличием реальных предпосылок для ее создания.

Целью работы центра аудита качества образования является повышение качества подготовки выпускников ОУ через реализацию следующих мероприятий:

- проведение мониторинга, то есть отслеживание, получение, анализ и оптимальное использование информации результатов объективной, достоверной и независимой оценки освоения обучающимися основных образовательных программ в ОУ;

- прогнозирование возможный проблем обеспечение качества образовательного процесса в ОУ;

- разработка рекомендаций, направленных на повышение эффективности систем и процессов, реализуемых в ОУ;

- предоставление гарантий качества и консультаций с заказчиком внутриорганиазционного аудита.

Функции центра аудита качества образования:

- Методическая и консультационная поддержка при разработке концепции внедрения принципов и методов менеджмента качества в ОУ, миссии, видения, политики, целей и задач в области качества образования;

- разработка гарантий качества, подготовка к изданию и распространение учебно-методических материалов по вопросам менеджмента качества образования включая методические указания и рекомендации по построение и внедрению системы качества ОУ, пособия, курсы лекций, учебники, компакт-диски и т. п.;

- организация и проведение семинаров, циклов лекций, курсов повышения квалификации и дополнительного образования в области оценивания качества образовательного процесса;

- методическая и консультационная помощь в работе по созданию, внедрению и совершенствованию системы качества ОУ, включая разработку методик, типовых форм документов, форм анкет для различных групп потребителя и т. п.;

- организация и проведение исследований по проблемам оценивания качества образовательного процесса в ОУ;

- организация и проведение педагогических измерений качества подготовки обучающихся, выпускников ОУ;

- проведение мониторинга удовлетворенности педагогов, сотрудников, обучающихся качеством организации образовательного процесса в ОУ;

- осуществление мониторинга качества образовательного процесса в ОУ;

- организация консультаций педагогов по вопросам проектирования и внедрения системы качества образования;

- организация работы по участию в проведению конкурсов по качеству и др.

Главные требования к аудиторам:

- безупречная честность;

- независимость;

- соответствующая профессиональная подготовка;

- использование современных контрольно-оценочных средств и процедур.

| Предпосылки необходимости | Организационные предпосылки |

| Наличие установленной законодательством контрольной функции вышестоящих звеньев по отношению к нижестоящим | Отсутствие реально существующего органа внутреннего контроля на любом уровне организации |

| Наличие многоступенчатой организационно-управленческой структуры компании | Наличие предпосылок законодательства для формирования органа внутреннего контроля |

| Увеличение масштабов деятельности и изменение ее видов | Существование не забытых ранее традиций функционирования ведомственного контроля |

| Отсутствие регулирования процессов взаимодействия и взаимосвязи между ведомственными контрольными органами различного уровня | Реальная работа различных органов контроля, выполняющих отдельные функции внутреннего контроля в системе по вертикальной и горизонтальной составляющим |

| Отсутствие единой методики организации внутреннего контроля | Реальная работа различных структурно-функциональных подразделений, выполняющих функции, присущие внутреннему аудиту |

| Потребность в профессиональном консалтинге | |

| Привлечение иностранных инфестиций |

Функции и требования аудита

Целью работы центра аудита качества образования является повышение качества подготовки выпускников ОУ через реализацию следующих мероприятий:

- проведение мониторинга, то есть отслеживание, получение, анализ и оптимальное использование информации результатов объективной, достоверной и независимой оценки освоения обучающимися основных образовательных программ в ОУ;

- прогнозирование возможный проблем обеспечение качества образовательного процесса в ОУ;

- разработка рекомендаций, направленных на повышение эффективности систем и процессов, реализуемых в ОУ;

- предоставление гарантий качества и консультаций с заказчиком внутриорганиазционного аудита.

Функции центра аудита качества образования:

- Методическая и консультационная поддержка при разработке концепции внедрения принципов и методов менеджмента качества в ОУ, миссии, видения, политики, целей и задач в области качества образования;

- разработка гарантий качества, подготовка к изданию и распространение учебно-методических материалов по вопросам менеджмента качества образования включая методические указания и рекомендации по построение и внедрению системы качества ОУ, пособия, курсы лекций, учебники, компакт-диски и т. п.;

- организация и проведение семинаров, циклов лекций, курсов повышения квалификации и дополнительного образования в области оценивания качества образовательного процесса;

- методическая и консультационная помощь в работе по созданию, внедрению и совершенствованию системы качества ОУ, включая разработку методик, типовых форм документов, форм анкет для различных групп потребителя и т. п.;

- организация и проведение исследований по проблемам оценивания качества образовательного процесса в ОУ;

- организация и проведение педагогических измерений качества подготовки обучающихся, выпускников ОУ;

- проведение мониторинга удовлетворенности педагогов, сотрудников, обучающихся качеством организации образовательного процесса в ОУ;

- осуществление мониторинга качества образовательного процесса в ОУ;

- организация консультаций педагогов по вопросам проектирования и внедрения системы качества образования;

- организация работы по участию в проведению конкурсов по качеству и др.

Главные требования к аудиторам:

- безупречная честность;

- независимость;

- соответствующая профессиональная подготовка;

- использование современных контрольно-оценочных средств и процедур.

Внутренние аудиторы назначаются приказом директора.

Внутренние аудиторы не могут проверять свою собственную деятельность.

Аудит может проводить один аудитор или группа аудиторов.

Руководителем группы аудиторов является главный аудитор.

Персонал организации, ответственный за проведение внутренних проверок и осуществляющий их проходит обучение по образовательным программа повышения квалификации «Проблемы качества образования», «Управление качеством образования в школе», «Требования международного стандарта ISO 9001: 2000. Внутренний аудит системы менеджмента качества», «Система оценивания качества образовательного процесса в ОУ» и имеют соответствующую экспертную компетенцию или квалификацию внутреннего аудитора.

Общие требования к внутренним аудиторам (на основе рекомендаций ГОСТ Р ИСО 19011 — 2003):

- наличие высшего образования и опыта работы не менее 3 лет;

- наличие специальной подготовки по проведению внутренних аудиторов или сертификата внутреннего аудитора;

- знание требований нормативных документов к СК (в т.ч. ГОСТ Р ИСО серий 9000; ГОСТ Р ИСО 19011 — 2003, документов СК) к принципам, методам и организации внутренних аудитов;

- умение устанавливать личные контакты, коммуникабельность, уравновешенность, умение владеть собой;

- реалистичность и объективность, умение аналитически и гибко мыслить, целеустремленность;

- умение устно и письменно выражать свои мысли, тактичность, работоспособность.

Внутренние аудиторы должны ответственно подходить к сохранению конфиденциальной информации, если она имеется.

Внутренний аудитор несет ответственность в рамках своей деятельности за выполнение плана аудита, достоверность и объективность информации по внутреннему аудиту.

Центр аудита качества образования выполняет комплекс функций обеспечения и контроля качества образования: сервисную, диагностическую, компенсаторную, прогностическую, обучающую, консалтинговую и консультативную.

Сервисная функция заключается в обеспечении методического, технологического, информационного сопровождения системы управления качеством образования; осуществлении сбора, обработки, анализа, хранения и выдачи информации о качесве образовательной подготовки обучающихся.

Диагностическая функция включает изучение и анализ качества образовательного процесса в ОУ, постоянное отслеживание, оценивание его промежуточных результатов, факторов, повлиявших на них, а также принятие к реализации управленческих решений по регулированию и коррекции в соответствии с прогнозируемыми результатами.

Компенсаторная функция, реализуемая на основе диагностической функции, нацелена на разработку рекомендаций и предложений в адрес структурных подразделений ОУ по оцениванию качества освоения школьниками основных образовательных программ.

Прогностическая функция включает разработку опережающих конструктивных моделей разрешения проблем, возникающих в образовательной деятельности ОУ по вопросам развития и совершенствования образовательного процесса.

Обучающая функция подразумевает участие центра аудит качества образования во внутриорганизационной системе повышения квалификации по вопросам гарантии качества образования.

Сегодня внутренний аудит может применяться как совместно с внутренним контролем, так и независимо от него. Внутренний аудит стал выполнять функцию оценки надежности и гарантирования эффективности системы внутреннего контроля.

На странице курсовые работы по педагогике вы найдете много готовых тем для курсовых по предмету «Педагогика».

Читайте дополнительные лекции:

- Особенности обучения и воспитания детей младшего школьного возраста

- Требования государственного образовательного стандарта к подготовке педагога. Квалификационная характеристика

- Государственный экзамен

- Воспитание толерантности подростков средствами киномузыки

- Семинар сократовская беседа

- Теория и методика музыкального воспитания с практикумом

- Мониторинг процесса и результатов исследования

- Музыкальная педагогика

- Методика обучения русскому языку и литературному чтению

- Системообразующий фактор педагогического процесса