Оглавление:

Предметом исследования является процесс количественной оценки риска. Предметом исследования являются управленческие решения, связанные с выбором методов и средств оценки риска. Иерархический подход предполагает формирование алгоритма количественной оценки риска в следующем порядке: формализация неопределенности, расчет риска, оценка риска, учет риска. Для проведения количественного анализа рисков проекта необходимы два условия: наличие базового расчета проекта и полноценный качественный анализ. Количественная оценка рисков определяется:

- вероятность того, что полученный результат будет меньше требуемого значения (предполагаемого, планируемого, прогнозируемого);

- продукт ожидаемого убытка и вероятность возникновения убытка.

Процесс количественной оценки риска содержит определенный набор шагов, необходимых для достижения общей цели и задач. Измерение риска включает в себя следующие задачи:

- Формализация неопределенности;

- Расчет риска;

- Оценка риска;

- Учет рисков;

После этого на «выходе» формируется комплексный подход к решению задачи оценки рисков, возникающих в процессе деятельности компании. Для того чтобы оценка рисков соответствовала изменяющимся условиям, необходимо провести исследования и анализ внешних и внутренних факторов, скорректировать стратегию управления рисками или сформировать новую стратегию для достижения поставленной цели и получения прогнозируемых результатов от ее реализации. Количественный анализ основан на теории вероятностей, математической статистике и теории исследования операций. Задача количественного анализа заключается в численном измерении влияния изменения факторов риска проекта на поведение критериев эффективности проекта. Все отдельные типы рисков измеряются в собственных количественных единицах, затем оценка производится в денежных единицах для каждого типа риска и риска проекта в целом. Метасистемы можно разделить на два широких класса: с последовательным выбором только одной системы, работающей в данный момент времени, или подмножества систем, работающих параллельно. Возможна также комбинация этих двух основных классов. Процесс количественной оценки риска иллюстрирует первый класс метасистем: В зависимости от пожеланий специалистов или возможностей компании, выбирается тот или иной метод количественной оценки рисков, поэтому создание метасистемы «процесс количественной оценки рисков» является актуальным.

Согласно системологии Дж. Клира, существует два способа интеграции систем: создание структурированной системы или метасистемы. В первом случае система разделена на подсистемы, которые в свою очередь подразделяются на подсистемы второго уровня, третьего уровня и так далее. Во втором случае система формируется на основе правила замещения, когда в каждый момент времени из набора систем выбирается одна или группа функционирующих систем.

Следующие свойства характеризуют структурированную систему:

- Количество элементов системы определяется по принципу полноты и достаточности;

- жесткое соединение элементов между собой, устойчивость соединений между ними;

- все элементы системы функционируют в данный момент времени.

Метасистемный подход характеризуется следующими тремя основными особенностями:

- Элементы метасистем в значительной степени самодостаточны и независимы друг от друга;

- в метасистеме в определенный момент времени функционируют не все элементы, а только один или группа выбранных элементов;

- В метасистеме количество элементов удовлетворяет совершенно разным критериям и должно быть оптимальным соответственно.

Количественные этапы оценки риска функционируют в режиме разделения во времени и осуществляют необходимые связи, находясь в различной степени готовности. При внедрении методов оценки риска включаются отдельные подсистемы, а остальные элементы не используются. Из этого следует, что этапы оценки риска относительно автономны и между ними нет фиксированной, жесткой связи. Связь осуществляется только через верхний уровень управления.

На этой основе сформулированы следующие положения:

- Процесс количественной оценки риска характеризуется рядом независимых, слабо связанных между собой шагов, каждый из которых является самостоятельным и автономным.

- Степень включения этапов оценки рисков определяется, главным образом, решениями технических экспертов.

- Различные уровни зрелости этапов оценки риска для реализации.

- В зависимости от целей управляющего или инвестора набор методов оценки риска нестабилен и может быть сокращен или дополнен.

Это приводит к тому, что в метасистемном подходе формулируются и решаются специфические особенности задач. Анализ задач, решаемых в рамках метасистемного подхода, и задач, решаемых в процессе количественной оценки рисков, показывает, что их формулировка и решение имеют общую методологическую основу, построенную на сходных принципах. Результаты анализа позволяют сделать следующий вывод: по совокупности идентифицированных признаков, обусловленной принципами синтеза, степени взаимосвязи между элементами, функциональной длительности элементов, а также применимости задач, решаемых в метасистемном подходе, и взаимосвязи показателей качества с задачами, решаемыми в метасистемном подходе, процесс количественной оценки риска должен быть признан метасистемным.

Можно сделать вывод, что задачи, решаемые в метасистемном подходе, применимы к процессу количественной оценки рисков. Это демонстрирует обоснованность метасистемного подхода к процессу количественной оценки рисков.

Решение проблем, связанных с метасистемным подходом

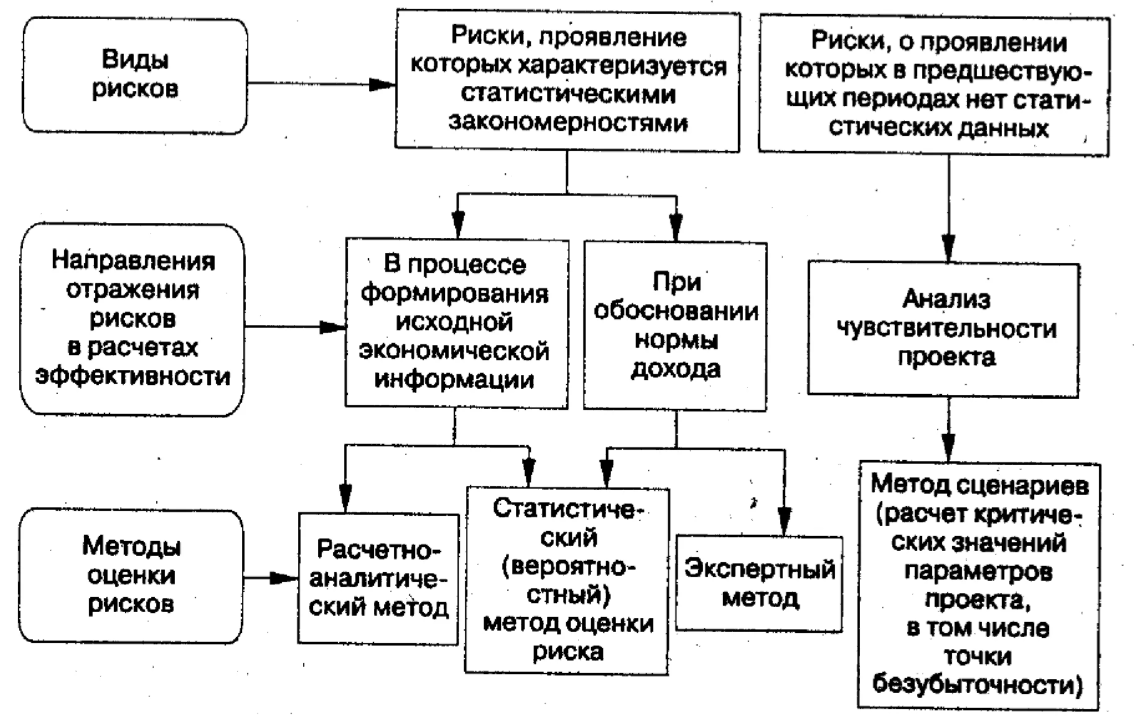

Количественный анализ рисков проводится по результатам оценки эффективности проекта и имеет следующий процесс:

- Определение предельных показателей;

- Анализ чувствительности проекта;

- Анализ сценариев развития проекта.

В мировой практике используются различные методы количественного анализа рисков инвестиционных проектов (ИС). Среди наиболее распространенных должны быть:

- Процедура корректировки ставки дисконтирования;

- метод достоверных эквивалентов (коэффициенты надежности);

- Анализ чувствительности критериев эффективности (чистая приведенная стоимость (NPV), внутренняя норма доходности (IRR) и т.д.).

- Сценарный метод;

- Анализ вероятностных распределений денежных потоков;

- Деревья принятия решений;

- Метод Монте-Карло (имитационное моделирование) и др.

Процесс количественной оценки риска включает в себя ряд независимых друг от друга методов, количество которых может варьироваться и которые могут выполняться последовательно или в значительной степени параллельно. Это означает, что процесс количественной оценки риска можно рассматривать как многоступенчатую метасистему, и для оптимизации ее функции необходимо определить и решить шесть целей метасистемного подхода:

- — Определить области эффективного функционирования систем;

- — Оценивать и улучшать требуемый уровень готовности систем;

- — Определение и обеспечение совместимости, скоординированного взаимодействия систем;

- — Разработайте стратегию переключения одной или нескольких систем, работающих одновременно;

- — Оптимальное перераспределение ограниченных общесистемных ресурсов;

- — оптимальный синтез метасистем.

Анализ метасистем лучше всего начинать с определения областей оптимальной работы системы, так как они являются основой для дальнейшего развития стратегии выбора. Метасистема возникает там и тогда, где и когда область решаемой проблемы настолько велика, что она не покрывается использованием одной системы, или эта система работает неэффективно в части общей области.

Для процесса количественной оценки риска можно определить следующие критерии выбора конкретного метода оценки риска:

- ясность и доступность метода;

- Навыки и опыт экспертов;

- стоимость метода;

- зависимость решений, принятых в любой момент времени, от предыдущих решений.

Одним из наиболее доступных и простых методов количественной оценки риска является метод корректировки ставки дисконтирования. Преимуществом этого метода является простота вычислений, которые можно выполнять даже с помощью простого калькулятора, а также ясность и доступность. В то же время, метод имеет существенные недостатки.

Метод корректировки ставки дисконтирования переносит будущие денежные потоки в настоящее время (т.е. при обычном дисконтировании с более высокой процентной ставкой), но не предоставляет информации о степени риска (возможных отклонениях результатов). Полученные результаты по существу зависят только от уровня премии за риск. Кроме того, увеличение риска со временем предполагается с постоянным коэффициентом, что вряд ли можно считать правильным, поскольку многие проекты в начальных периодах характеризуются рисками с постепенным их снижением до конца реализации. Таким образом, прибыльные проекты, не сопряженные со значительным увеличением риска со временем, могут быть неправильно оценены и отклонены.

Данный метод не предоставляет информации о вероятностных распределениях будущих денежных потоков и не позволяет их оценить.

Наконец, оборотной стороной простоты метода является существенное ограничение возможностей моделирования различных вариантов, что равнозначно анализу критериев NPV(IRR, PI и т.д.) в зависимости от изменения только одного показателя, т.е. ставки дисконтирования.

Несмотря на указанные выше недостатки, на практике широко используется метод корректировки ставки дисконтирования.

Метод достоверных эквивалентов. Суть метода заключается в корректировке самих денежных потоков путем расчета достоверных эквивалентов неопределенных денежных потоков от лизингового проекта. Надежным эквивалентом неопределенных денежных потоков являются те конкретные денежные потоки, полезность которых для лизинговой компании в точности соответствует полезности неопределенных денежных потоков. Обычно математическое ожидаемое значение используется в качестве достоверного эквивалента. Недостатки этого метода следует признать:

- сложность расчета коэффициентов доверия, соответствующих риску на каждом этапе проекта;

- Невозможность анализа вероятностных распределений ключевых параметров.

Анализ чувствительности. Данный метод позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Основным недостатком этого метода является допущение, что изменение одного фактора рассматривается изолированно, в то время как на практике все экономические факторы в той или иной степени коррелируют.

Автономный инструмент анализа

По этой причине использование данного метода на практике в качестве независимого инструмента анализа рисков весьма ограничено.

Сценарный метод. Сценарный анализ позволяет оценить влияние возможных одновременных изменений нескольких переменных на проект по вероятности каждого сценария. Данный вид анализа может быть выполнен с использованием электронных таблиц (например, Microsoft Excel версии 4.0 или выше), а также специальных компьютерных программ, позволяющих использовать методы имитационного моделирования.

В целом, метод дает достаточно четкую картину для различных вариантов проекта, а также информацию о чувствительности и возможных отклонениях. Использование таких программных средств, как Excel, может значительно повысить эффективность такого анализа за счет увеличения количества сценариев практически на неопределенный срок и введения дополнительных переменных.

Однако стремление минимизировать риски путем подготовки к худшему сценарию может привести к неоправданно высоким затратам и слишком большому резервированию в случае более благоприятной ситуации. Кроме того, не исключено, что в этом случае многие успешные проекты будут отклонены.

Основным недостатком сценарного анализа является рассмотрение лишь нескольких возможных результатов проекта (дискретный набор значений NPV), когда в реальности количество возможных результатов неограничено. Кроме того, если невозможно определить вероятность того или иного сценария объективным методом, необходимо сделать предположения, основанные на личном опыте или суждениях, что ставит проблему достоверности вероятностных оценок.

Анализ вероятностных распределений денежных потоков. В целом, применение данного метода анализа рисков дает полезную информацию об ожидаемой чистой приведенной стоимости и чистой прибыли, а также анализ их вероятностных распределений.

Однако, этот метод предполагает, что вероятности для всех вариантов денежных потоков известны или могут быть точно определены. Действительно, в некоторых случаях распределение вероятностей может быть определено с высокой степенью уверенности на основе обзора прошлого опыта и наличия больших объемов фактических данных. Однако в большинстве случаев такие данные отсутствуют, поэтому распределения основаны на предположениях экспертов и являются весьма субъективными.

Деревья принятия решений. Он используется в ситуациях, когда решения, принятые в любой момент времени, сильно зависят от предыдущих решений и, в свою очередь, определяют сценарии развития событий в будущем. Деревья принятия решений представляют собой сетевые графики, где каждая ветвь представляет альтернативные варианты развития или состояния среды.

При анализе сценариев на сетевой диаграмме указываются вероятности наступления определенных событий, а затем вычисляются ожидаемые результаты

Ограничением в практическом применении этого метода является исходное предположение о том, что проект должен иметь предсказуемое или разумное количество вариантов развития. Этот метод особенно полезен в ситуациях, когда решения, принятые в определенный момент времени, в значительной степени зависят от решений, принятых ранее, и, в свою очередь, определяют сценарии развития событий в будущем.

Имитационное моделирование. Она основана на пошаговом определении значения результирующего индикатора путем проведения нескольких экспериментов с моделью. Основным преимуществом является прозрачность всех расчетов, легкость восприятия и оценки результатов проектного анализа всеми участниками процесса планирования. Серьезным недостатком этого метода являются значительные вычислительные усилия, связанные с большим объемом исходной информации. Практическое применение данного метода показало, что существуют многочисленные возможности его использования в капитальном бюджетировании, особенно в условиях неопределенности и риска. Этот метод особенно подходит для практического применения, так как успешно комбинируется с другими экономическими и статистическими методами, а также с теорией игр и другими методами исследования операций. Практическое применение этого метода показало, что он часто дает более оптимистичные оценки, чем другие методы, например, сценарный анализ, что, очевидно, связано с перечислением промежуточных вариантов.

Тем не менее, этот подход не лишен недостатков:

- Наличие коррелированных параметров существенно усложняет модель, оценка их зависимости не всегда доступна аналитикам;

- Иногда бывает трудно определить даже приблизительно тип распределения вероятностей для изучаемого параметра (фактора) или результирующего индикатора;

- разработка реальных моделей может потребовать привлечения внешних экспертов или научных консультантов;

- Изучение модели возможно только при наличии компьютерного оборудования и специальных пакетов прикладного программного обеспечения;

- Следует также отметить относительную неточность полученных результатов по сравнению с другими методами численного анализа.

Компетентно комбинируя вышеуказанные методы, специалист/эксперт может выбрать наилучший метод/набор количественных методов оценки риска.

Вторая цель метасистемного подхода

Вторая задача метасистемного подхода звучит так: оценить и повысить необходимый уровень готовности системы к развертыванию. Эта проблема возникает из-за специфики метасистем, в которых в любой момент времени работает только одна или несколько систем, а остальные «простаивают».

Основным критерием оценки готовности к использованию количественного метода оценки рисков, такого как имитационное моделирование Монте-Карло, является наличие финансовых и технических ресурсов, а также квалифицированных специалистов.

Компьютерные системы моделирования должны оцениваться по их качеству (функциональность, простота использования, безопасность и т.д.). Также важно учитывать наличие международной сертификации пакетов (особенно при работе с иностранными инвесторами).

Для оценки качества существующих пакетов полезно использовать следующие критерии:

- Функциональность пакета (использование современной методики расчета на основе моделирования реального денежного потока; минимизация ограничений по горизонту и шагу расчета; минимизация ограничений по количеству продуктов; богатство набора финансово-экономических показателей, используемых для оценки проекта; разнообразие сценариев реализации проекта, допускаемых пакетом; возможность и методы учета инфляции, расчетов в фиксированных или текущих ценах; возможность и методы учета неопределенностей и рисков; возможность хранения в EV-памяти.

- Качество программной реализации (возможность реализации пакета на распространенных типах компьютеров — в настоящее время они имеют микропроцессоры уровня 386 и ниже — и используют достаточно доступную операционную среду; надежность в работе; производительность, позволяющая вычислить требуемое количество опций, их сравнение, вычисление неопределенности и т.д. за практически приемлемое время);

- удобство пользовательского интерфейса (упрощение и минимизация трудозатрат; возможная защита от ошибок ввода; видимость результатов, достаточное количество графической информации и т.д.)

- Степень «закрытости» проекта, то есть пользователь не может изменять формулы и алгоритмы, используемые для выполнения расчетов в программном пакете.

Проблема совмещения количественных методов оценки риска возникает из-за степени полноты, точности исходных данных, различий в результатах оценки риска разными методами. Исходя из этого, разумно предположить, что в некоторых случаях полезно проводить количественную оценку риска, комбинируя различные методы.

В функции метасистемы выдвигается проблема гармонизации содержащихся в ней систем. В этом случае поиск статически согласованных систем осуществляется с учетом взаимного перекрытия частей различных систем, а когерентность в динамике выявляется путем оценки увеличения общего эффекта взаимодействия систем.

Совместимость систем в динамике может быть объяснена рассмотрением одновременной работы нескольких методов. Например, крупные компании могут использовать метод моделирования при количественном определении риска. Поскольку крупные компании работают с большим количеством проектов и планируют свою деятельность на длительный период времени, разработка или приобретение оборудования и обучение специалистов по оценке рисков с помощью метода имитационного моделирования окупятся достаточно быстро, в то время как реальная экономия времени при оценке рисков проекта может быть получена.

В одних случаях количественную оценку риска проводят непосредственно инициаторы, используя простые и понятные методы количественной оценки риска, в других — специальные предприятия по просьбе инициаторов, в третьих — специалисты предприятия. Нет ничего необычного в оценке рисковых ситуаций с использованием одного критерия, но гораздо полезнее использовать ряд критериев, так как риск является функцией многих переменных с разнонаправленными эффектами. Кроме того, в большинстве решений, касающихся рисков, одновременно преследуется несколько целей, характеризующихся показателями, которые не имеют одинаковой величины. Правда, в многообещающей ситуации критерии иногда объективно противоречат друг другу, что заставляет ранжировать их, чтобы учесть предпочтения при разработке вариантов решений.

Однако, как указано в разделе 3.1, решение о выборе метода или группы методов количественной оценки риска принимается специалистом/экспертом исходя из характера и масштаба проекта, возможностей компании и других отдельных показателей.

Четвертая цель метасистемного подхода

Четвертая задача метасистемного подхода сформулирована следующим образом: Разработать стратегию коммутации для отдельных или групп одновременно функционирующих систем. С помощью диапазонов эффективности (п. 3.1) можно прогнозировать порядок и время переключения функционирующих систем, поэтому на основе диапазонов эффективности систем можно сформировать некоторые правила переключения метасистем.

Если эксперт рассчитывает оценить сразу несколько рисков проекта, то в качестве количественного метода оценки целесообразно использовать систему моделирования или дерево решений.

Если необходимо оценить какой-либо вид риска, но у заявителя нет квалифицированных разработчиков, следует использовать метод корректировки ставки дисконтирования.

Если необходимо оценить один или несколько рисков, в команде есть специалисты, обладающие знаниями о рисках, необходимо выбрать несколько методов оценки рисков и сравнить результаты.

Пятая цель метасистемного подхода.

Пятая задача метасистемного подхода: оптимальное перераспределение ограниченных общесистемных ресурсов. В своем функционировании метасистема использует некоторые общесистемные ресурсы (время, персонал, деньги), которые почти всегда ограничены. Оптимальное перераспределение этих ресурсов между системами повышает эффективность на уровне метасистем. Распределение ресурсов между различными методами количественной оценки риска выглядит следующим образом.

Система имитационного моделирования является дорогостоящим инструментом для количественной оценки риска, но, зная, что система имитационного моделирования содержит, риск может быть оценен за относительно короткое время. Однако инструменты программного обеспечения требуют дополнительного персонала и дополнительных временных ресурсов для их обучения. Денежные расходы в данном случае состоят из следующих статей:

- расходы на приобретение и эксплуатацию программного обеспечения;

- Зарплаты сотрудников.

В других количественных методах оценки риска процесс оценки риска занимает гораздо больше времени, чем система моделирования, но эти методы дешевле в использовании.

При использовании такого метода оценки риска, как анализ чувствительности, необходимо только потратить денежные средства на оплату труда специалиста.

Шестая цель метасистемного подхода.

Все рассмотренные выше задачи способствуют решению конечной задачи — синтезу оптимальной метасистемы. С точки зрения процесса количественной оценки риска это относится к формированию задач для каждого этапа количественной оценки риска, методов решения этих задач и средств оценки риска. В зависимости от требований клиентов/инвесторов проекта, структура метасистемы может быть гибко изменена путем включения дополнительных задач, методов и инструментов или исключения неэффективных.

Предлагаемая структурная модель количественнойоценки риска отражает совокупность рассмотренных выше взаимосвязей и задач, решаемых в рамках метасистемного подхода. Можно сделать вывод о том, что задачи, решаемые с помощью количественной оценки риска, соответствуют задачам метасистемного подхода и позволяют определить его как метасистему. Каждый метод количественной оценки риска имеет свой охват, который определяется предпочтительной областью применения. Разработка стратегии применения методов позволяет оптимально подготовиться к их включению во времени, обеспечивая эффективность количественной оценки риска и максимальную отдачу от их применения.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Теория и практика финансового оздоровления предприятия

- Целевая ориентация управленческих решений

- Улучшение организационной адаптивности

- Особенности финансового менеджмента в коммерческом банке

- Методы коллективного решения проблем

- Исследования организационного поведения

- Коллективные методы обсуждения и решения проблем

- Интегрированные организационные структуры

- Модель Оучи

- Организация и ее среда