Оглавление:

В современных экономических условиях деятельность любого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах их функционирования. Рыночные отношения на современном этапе своего развития установили жесткие условия работы для всех экономических субъектов. Оздоровление экономики через защиту интересов кредиторов, создание благоприятного инвестиционного климата в стране, возможность восстановления финансовой устойчивости и платежеспособности предприятий, находившихся в сложном положении, но в принципе жизнеспособных, потенциально перспективных — все это было предпосылкой для коренного преобразования экономических и социальных отношений на пути к рынку.

Банкротство, как и любой другой экономический и правовой институт, следует рассматривать как инструмент для достижения определенных целей экономической политики государства. Основной характеристикой любой экономической системы, и одновременно целью регулирующего воздействия на нее, является эффективность использования производственных ресурсов (природы, труда, капитала), имеющихся в распоряжении этой системы. Это относится как к государству в целом, так и к конкретному предприятию. Экономическое значение института банкротства заключается в том, что этот институт должен служить механизмом установления более эффективного режима управления производственными ресурсами на уровне хозяйствующих субъектов — предприятий.

Банкротство предприятий призвано играть важнейшую роль в системе функционирования экономики, как на макро-, так и на микроуровне, банкротство служит своего рода хирургическим инструментом, который отсекает неэффективные и нерентабельные предприятия, оставляя лишь наиболее конкурентоспособные фирмы, тем самым осуществляя селективный отбор и оздоровление экономики в целом. На микроуровне угроза банкротства заставляет фирму искать и применять новейшие и наиболее эффективные методы планирования, организации и управления процессами.

В настоящее время закладываются основы этого нового профессионального образования, которое заявило о себе как о серьезной творческой силе. Его главная задача — адаптация российских предприятий к новым условиям хозяйствования путем рационального и эффективного применения превентивных и коррекционных мер, будь то реструктуризация, формирование новых организационных структур, внедрение передовых коммуникаций в управлении.

Вышеуказанные позиции подтверждают актуальность выбранного мной исследования. В поисках путей решения проблемы в диссертации будут представлены системы антикризисного управления и регулирования предприятий, будет рассмотрена технология их функционирования. В основе обеих систем лежит способность предвидеть развитие состояния предприятия, руководствуясь теорией циклических экономических процессов, применение которой позволяет принимать обоснованные управленческие решения. Поэтому особое внимание уделяется технологии диагностики состояния предприятия ООО «Компания Транс Балтика Плюс».

Признаки и процедуры определения корпоративного банкротства

Переход страны к рыночной экономике привел к появлению новых формаций и концепций в сферах политики и экономики. А если учесть, что переход от одной формы общественного развития и управления к другой, даже более совершенной, всегда болезнен и характеризуется нестабильностью, особенно в экономике, где царит хаос в формировании новых форм организации и таких понятий, как рынок и борьба за него, конкуренция, выживание в бизнесе, то, конечно, возникает угроза банкротства предприятия и вероятность его ликвидации.

Согласно Федеральному закону «О несостоятельности (банкротстве)» от 27.10.2005 г., данное понятие трактуется следующим образом: «Несостоятельность (банкротство) — признанная арбитражным судом или объявленная должником неспособность удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей».

Признак банкротства юридического лица сформулирован следующим образом: «Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены им в течение трех месяцев с даты наступления срока их исполнения». В этом случае прекращаются текущие платежи компании-должника, и она может обратиться в арбитражный суд в преддверии своего банкротства.

Предприятие считается несостоятельным, когда факт его несостоятельности признан арбитражным судом и когда оно официально заявляет о своем банкротстве и ликвидации, что делается в рамках процедуры банкротства. Цель процедуры банкротства — удовлетворить требования всех кредиторов на пропорциональной основе, объявить компанию свободной от долгов и защитить спорящие стороны от неправомерных действий в отношении друг друга.

Закон не предусматривает принудительной ликвидации компании при наличии признаков банкротства. При наличии путей улучшения (восстановления) деятельности предприятия с целью предотвращения его ликвидации предусматриваются специальные организационные процедуры, в том числе назначение арбитражным судом внешнего управляющего имуществом должника. Процедура реорганизации проводится арбитражным судом после обращения в суд, но до объявления несостоятельности (банкротства) должника. В ходе разбирательства между сторонами может быть достигнуто мировое соглашение. Внесудебное производство также допустимо, если должнику удается урегулировать свои отношения с кредиторами таким образом, что предприятие может продолжать свою деятельность, или если оно приходит к своей добровольной ликвидации под контролем кредиторов.

Существующие в мире системы регулирования несостоятельности различаются по конкретным целям, которые преследуют законодатели. Эти цели могут быть самыми разными, например, улучшение реорганизации в интересах всех сторон, спасение жизнеспособной компании, справедливое распределение средств между сторонами, осуществление мер по реструктуризации компании в период до банкротства. В результате для одних юрисдикций приоритетом является повышение доходности для кредиторов, а для других — спасение компании и сохранение рабочих мест, что приводит к увеличению стоимости кредита в ущерб кредиторам. Существует также третья модель, которая делает акцент на эффективном распределении и выполнении макроэкономических функций. С этой точки зрения, необходим механизм законодательного регулирования несостоятельности, чтобы найти компромисс между сохранением жизнеспособности фирмы и недопущением нарушений прав кредиторов.

Финансовое оздоровление во внесудебном и судебном порядке

Неплатежеспособной считается компания, которая не в состоянии удовлетворить требования своих кредиторов, если ее обязательства или ответственность не будут выполнены в течение трех месяцев с даты наступления срока исполнения этих обязательств или ответственности.

Состав и размер обязательств и обязанностей по обязательным платежам определяются при подаче в арбитражный суд заявления о признании должника банкротом. Денежные обязательства включают:

- долги за проданные товары, выполненные работы, оказанные услуги;

- суммы займа, включая проценты. в дебет должника.

Размер денежных обязательств подтверждается судебным приказом или документом, свидетельствующим о признании должником этих требований. Арбитражный суд открывает конкурсное производство, если требования к должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

Банкротство может быть следствием внешних или внутренних систем или их взаимного влияния. В результате проводится различие между внешними и внутренними факторами банкротства.

Внешние факторы включают:

- демографическая ситуация, характеризующаяся, в частности, численностью и структурой населения;

- политическая стабильность, которая напрямую влияет на общее состояние макроэкономики;

- экономическая ситуация, которая характеризуется финансовой, кредитной и фискальной политикой

- научно-технический прогресс, который во многом определяет направление развития отраслей, регионов и отдельных компаний.

- Внутренние факторы включают:

- философия компании,

- технические возможности компании

- коммерческие связи

- кадровый потенциал

- организация финансового управления

- инновационная и инвестиционная стратегия

- Уровень производительности труда.

Каждая из этих групп, в свою очередь, включает множество специфических факторов. Глобальное наблюдение за несостоятельными фирмами показывает, что с точки зрения самих несостоятельных и их кредиторов, банкротство вызывается следующими специфическими внешними и внутренними факторами:

- Снижение деловой активности

- Отсутствие капитала

- Конкуренция

- Обесценение активов

- плохое управление.

В классической рыночной экономике принято считать, что внешние факторы отвечают за 1/3, а внутренние — за 2/3 всех банкротств. Небезосновательно предположить, что обратное соотношение влияния этих факторов является характерной чертой современной России. Основными факторами, усугубляющими кризисную ситуацию на российских предприятиях, следует считать политическую и экономическую нестабильность, нарушение механизма финансового регулирования и инфляционные процессы. Если компания проявляет внешние признаки банкротства в виде задержки выплат кредиторам более чем на три месяца, то это можно назвать корпоративным банкротством. В этом случае, согласно Федеральному закону «О банкротстве», может быть проведена процедура банкротства.

Процедура банкротства — это процедура, применяемая к должнику компании. Его основная цель — урегулирование имущественных споров между должником и кредитором. Действующее российское законодательство о банкротстве в большей степени ориентировано на защиту прав кредиторов. В соответствии с законодательством, в отношении должника применяются следующие процедуры.

1) Наблюдение — это процедура банкротства, направленная на подготовку мер по оздоровлению компании или ее ликвидации. Эта процедура проводится под наблюдением кредиторов. Наблюдение вводится с принятием арбитражным судом заявления о признании должника банкротом.

Для проведения процедуры наблюдения арбитражным судом назначается временный управляющий. По окончании процедуры наблюдения временный управляющий представляет в арбитражный суд отчет о своей деятельности, сведения о финансовом состоянии предприятия — должника и предложения о возможности или невозможности восстановления его платежеспособности. На основании представленного отчета и предложения первого собрания кредиторов арбитражный суд принимает одно из следующих решений

- о введении внешнего управления

- о признании должника банкротом и открытии конкурсного производства

- о заключении мирового соглашения.

2) Внешнее управление — это процедура банкротства, проводимая с целью реализации возможности не ликвидировать предприятие и восстановить его платежеспособность путем осуществления организационно-экономических мероприятий, направленных на улучшение финансового состояния предприятия (в том числе путем продажи его имущества). Внешнее управление вводится арбитражным судом на основании решения собрания кредиторов. Основанием для назначения внешнего управления является реальная возможность восстановления платежеспособности компании-должника для продолжения ее деятельности. Продолжительность внешнего управления составляет 18 месяцев. С даты введения внешнего управления:

- мораторий на удовлетворение требований кредиторов к должнику.

- руководитель корпоративного должника отстраняется от должности, а внешнее управление поручается внешнему управляющему.

Меры по восстановлению платежеспособности корпоративного должника могут быть:

- перепрофилирование производственных мощностей

- ликвидация дебиторской задолженности

- продажа части имущества компании

- продажа предприятия

3) Процедура банкротства — это судебная процедура ликвидации предприятия — банкротства, при которой оно принудительно выставляется на торги, а конкурсная масса распределяется между кредиторами.

Решение арбитражного суда о признании предприятия-должника банкротом влечет за собой открытие конкурсного производства. Продолжительность процедуры банкротства не должна превышать одного года; в исключительных случаях арбитражный суд может продлить этот срок на шесть месяцев.

Для проведения процедуры банкротства арбитражный суд назначает конкурсного управляющего, который обладает всеми полномочиями по ведению дел компании-должника.

После инвентаризации и оценки активов предприятия конкурсный управляющий проводит продажу этих активов на открытом аукционе, если собрание кредиторов или комитет кредиторов не определит иной порядок продажи активов. Конкурсный управляющий должен заключить расчеты с кредиторами в соответствии с перечнем требований.

4) Мировое соглашение — это процедура банкротства, заключаемая между должником и конкурсными кредиторами на любой стадии процедуры банкротства, которая позволяет должнику обеспечить свои обязательства без применения ликвидации, а путем получения отсрочки, рассрочки или прощения долгов.

Методы антикризисного управления в процессе корпоративного разворота

Корпоративный поворот стал одним из самых «популярных» терминов в российском бизнесе. Однако его содержание расплывчато. Говоря об антикризисном управлении компанией, люди часто ограничиваются проблемами банкротства. Однако кризисное управление — гораздо более широкое понятие. Она включает финансовый анализ и прогнозирование, комплексную реструктуризацию предприятий, очищение компании от бремени долговых обязательств, эффективное вовлечение в функционирование производственно-технологических цепей, постановку менеджмента, финансового учета, маркетинга и так далее. Особенностью антикризисного управления является более быстрая реакция на изменения, как за пределами компании, так и внутри нее. В такой ситуации необходимость анализа перспектив компании в целом и разработки стратегии ее дальнейшего развития возрастает многократно. Только определив долгосрочные цели, выработав критерии оценки результатов, вы сможете помочь компании решить ее проблемы.

Антикризисное управление предприятием включает в себя маркетинг, финансы, производство, управление персоналом и информацией.

Необходимо правильно определить суть антикризисного управления. Путь к этому — уточнение понятия «корпоративный кризис» и его этапов.

Кризис в широком смысле, как смена повышательной тенденции на понижательную, является неотъемлемой чертой рыночной экономики.

Первый — снижение рентабельности и объема прибыли (кризис в более широком смысле). Следствием этого является ухудшение финансового состояния предприятия, сокращение источников и резервов развития. Проблема может быть решена как в сфере стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и в тактической сфере (снижение затрат, повышение производительности).

Вторая — нерентабельность производства. В результате сокращаются резервы компании (если таковые имеются — в противном случае сразу начинается третья фаза). Решение проблемы лежит в области стратегического управления и обычно реализуется путем реструктуризации компании.

Третья фаза — истощение или отсутствие резервных фондов. Фирма использует часть своего оборотного капитала для погашения убытков и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация больше не может быть использована для решения проблемы, потому что нет средств для ее проведения. Необходимы немедленные действия для стабилизации финансового положения фирмы и поиска средств для реструктуризации. Если такие меры не принимаются или оказываются безуспешными, кризис переходит в четвертую стадию.

Четвертый — неплатежеспособность. Фирма достигла критического порога, когда уже нет средств для финансирования даже сокращенного воспроизводства и (или) для оплаты прошлых обязательств. Существует угроза остановки производства и (или) банкротства. Необходимы чрезвычайные меры для восстановления платежеспособности фирмы и поддержания производственного процесса.

Таким образом, третья и четвертая стадии характеризуются нестандартными, экстремальными условиями функционирования предприятия, которые требуют срочных принудительных мер. Ключевым моментом здесь является наступление или приближение неплатежеспособности. Именно эта ситуация должна стать предметом антикризисного управления.

Кризис компании обусловлен несоответствием ее финансово-экономических параметров параметрам внешней среды, что, в свою очередь, вызвано неверной стратегией, неадекватной организацией бизнеса и, как следствие, слабой адаптацией к требованиям рынка. Способ решения таких проблем или устранения возможности их возникновения — реструктуризация компании, основанная на хорошо разработанной стратегии. Однако реструктуризация необходима и возможна только при первых признаках надвигающегося кризиса (т.е. на первой, позже на второй стадии), в то время как в зоне «близкого» банкротства на нее нет ни времени, ни денег. Следовательно, перед компанией, которая хочет выйти из кризиса, стоят две последовательные задачи:

- устранить последствия кризиса — восстановить платежеспособность и стабилизировать финансовое положение предприятия;

- устранить причины кризиса — выработать стратегию развития и реструктуризации компании на его основе, чтобы предотвратить повторение кризисных явлений в будущем.

Одним из инструментов кризисного управления является программа стабилизации. Суть стабилизационной программы заключается в маневре деньгами для заполнения разрыва между их расходами и доходами. Маневр осуществляется как уже полученными и материализованными в активах компании, так и теми, которые могут быть получены, если компания переживет кризис.

Увеличение денежных средств основано на переводе активов компании в денежную форму. Это требует решительного и часто шокирующего шага для рядового менеджера компании, поскольку связано со значительными потерями.

Продажа краткосрочных финансовых активов — самый простой и очевидный шаг для привлечения денежных средств. В случае с проблемными компаниями это, как правило, уже сделано. Еще один комментарий. В условиях фактической стагнации фондового рынка скидка при продаже ценных бумаг не имеет смысла — они продаются по той цене, по которой их готовы купить.

Продажа дебиторской задолженности также очевидна и осуществляется многими компаниями. Особенность этого действия в контексте стабилизационной программы заключается в том, что дисконт здесь может быть гораздо выше, чем кажется руководству проблемной компании. В некоторых случаях расчетная скидка может составлять 100%, что, как и в случае с краткосрочными финансовыми активами, означает продажу по любой предложенной цене.

Продажа запасов готовой продукции более сложна, поскольку, во-первых, подразумевает продажу в убыток, а во-вторых, создает сложности с налоговыми органами. Однако, как отмечалось выше, суть стабилизационной программы — это денежный маневр. Убыток в этом случае представляет собой потерю части денежных средств, полученных в прошлом, а налоговые проблемы такой продажи компенсируются сокращением потенциального будущего дохода.

Продажа излишков производственных запасов. Наличие на складе месячного запаса сырья А является избыточным запасом, когда сырье В находится на складе неделю, а денег на его покупку нет. Поэтому, чтобы обеспечить производство, необходимо продать часть запасов сырья А, даже по более низкой цене, чем цена покупки, и несмотря на то, что через некоторое время его придется снова покупать, возможно, по более высокой цене. Это еще один пример маневрирования денежными средствами в прошлом и будущем.

Отчуждение инвестиций (дезинвестирование) может принимать форму закрытия текущих инвестиционных проектов с продажей строящихся объектов и неустановленного оборудования или ликвидации инвестиций в другие компании (продажа акций). Решение о дезинвестировании принимается на основе анализа условий и объема прибыли на вложенный капитал. Стратегические соображения не играют решающей роли — если инвестиционный проект начинает приносить доход за пределами горизонта кризисного управления, он может быть ликвидирован. Удерживать долгосрочные инвестиционные проекты во время кризиса — верный путь к банкротству.

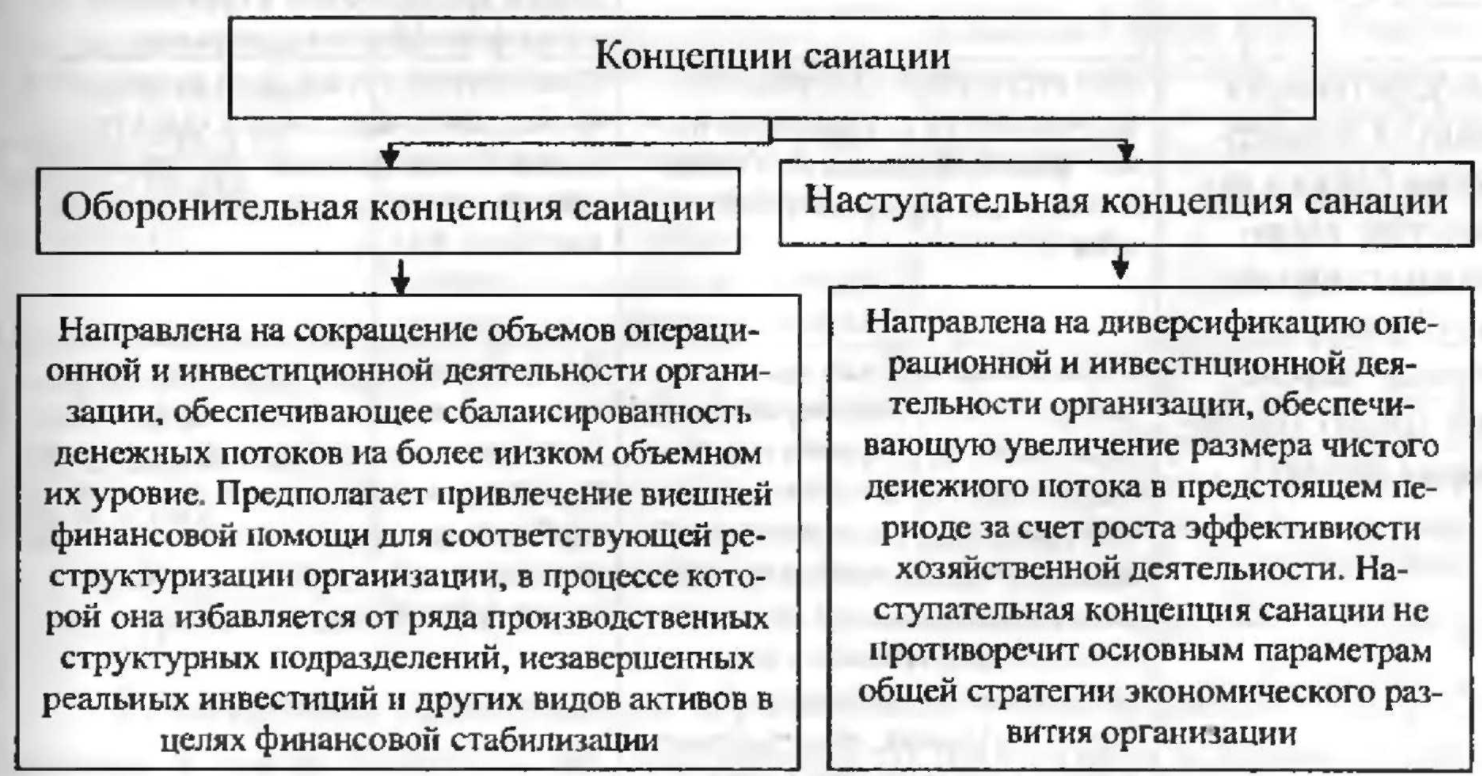

Финансовое оздоровление и диагностика предприятия

Финансовый анализ неплатежеспособного хозяйствующего субъекта может проводиться компанией-должником, кредитором и управляющим.

Целью анализа, проводимого должником, является детальное расследование причин кризиса и поиск путей восстановления нормальной экономической деятельности. Следует отметить, что в данном случае должник находится в более благоприятной информационной позиции, чем кредитор, и фактически имеет возможность предвидеть вероятность наступления кризисного состояния. В этом случае он обязан либо принять меры до начала реорганизации, либо объявить о добровольном банкротстве — обратиться в арбитражный суд с заявлением о признании себя банкротом. Следует отметить, что не существует законодательной базы для проведения финансового анализа компании-должника.

Финансовый анализ, проводимый кредитором, основывается на внешней финансовой отчетности должника и другой информации, доступной кредитору. Цель такого анализа — оценить фактическое финансовое положение должника и перспективы выхода из кризиса, а также возможность полного погашения должником имеющейся задолженности в ближайшем будущем. По результатам анализа кредитор может принять решение: обратиться в арбитражный суд с заявлением о признании должника банкротом или реструктурировать имеющуюся задолженность. При проведении финансового анализа сам кредитор должен уделить особое внимание анализу платежеспособности и ликвидности должника, а также структурному анализу активов и обязательств. Кроме того, все коэффициенты, необходимые для принятия решений, должны оцениваться в динамике, то есть их изменения должны быть показаны за несколько периодов до кризиса. Как и в случае с компанией-должником, не существует специальной правовой базы, регулирующей процесс проведения финансового анализа кредитором.

Анализ проводится специалистом по делам о несостоятельности несколько иначе. На стадии «наблюдение» проводится финансовый анализ с целью подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности открытия в отношении него процедуры банкротства. Проведенный анализ определяет возможность покрытия судебных расходов за счет имущества должника. Кроме того, по результатам анализа можно определить, на какой стадии находится компания и какая процедура банкротства последует — прекращение процедуры реорганизации или внешнее управление и переход к процедуре банкротства.

Анализ экономической, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает изучение внешних и внутренних условий деятельности должника и рынков, на которых он работает. По результатам анализа внешних условий учитываются такие факторы, как влияние государственной денежно-кредитной политики; особенности государственного регулирования отрасли, к которой относится должник; сезонные факторы и их влияние на деятельность должника; географическое положение, экономические условия региона, налоговые условия региона; существующие торговые ограничения, финансовые стимулы и др.

Помимо внешних факторов, влияющих на деятельность компаний, анализируются и внутренние условия, влияющие на их жизнеспособность. Поэтому при анализе внутренних условий целесообразно учитывать: основные виды деятельности предприятия, виды выпускаемой продукции, текущие и планируемые объемы производства; состав основного и вспомогательного производства; загрузку производственных мощностей; непроизводственные объекты и затраты на их содержание; схему структуры управления предприятием и перечень структурных подразделений. Также необходимо проанализировать информацию о численности работников, в том числе по подразделениям, фондах оплаты труда работников предприятия, средней заработной плате.

Важно рассмотреть и проанализировать информацию о дочерних и зависимых обществах с указанием участия должника в их уставном капитале и краткого описания их деятельности; учетную политику должника, в том числе для целей налогообложения; систему документооборота, внутреннего контроля, все виды деятельности, осуществляемые должником в период не менее двух лет до открытия производства по делу о несостоятельности, их финансовые результаты, соблюдение нормативных актов, соответствие применяемых цен рыночным и проанализировать.

Анализ рынков должника представляет собой изучение данных о поставщиках и покупателях (контрагентах). Результаты этого анализа дают, в частности, данные об основных поставщиках сырья и материалов и основных потребителях продукции (отдельно для внешнего и внутреннего рынков). Анализируется объем поставок в течение не менее двух лет до открытия процедуры банкротства; данные о ценах на продукцию в динамике и в сравнении с мировыми ценами на аналогичную продукцию; данные о сроках и формах расчетов за поставленную продукцию. Особое внимание при анализе рынков, на которых действует должник, следует уделить таким вопросам, как влияние производимой продукции на финансовое положение должника, изменение количества его клиентов, деятельность конкурентов, рост цен на товары (работы, услуги), используемые должником, замена поставщиков и покупателей, объемы, условия закупок и обеспечение финансовыми ресурсами.

Информационная база, используемая для финансового анализа, включает: статистические, бухгалтерские и налоговые отчеты, регистры бухгалтерского и налогового учета, а также документы аудита и отчеты оценщиков (при их наличии); учредительные документы, протоколы общих собраний и заседаний коллегий, реестры акционеров, договоры, планы, сметы расходов, расчеты; положения учетной политики, план работ по бухгалтерскому учету, схемы документооборота, организационные и производственные структуры; документы налоговых проверок и судебных разбирательств; положения о проведении финансового анализа с использованием результатов ежегодной инвентаризации должника.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Модели управления образовательной системой

- Определение готовности к изменениям

- Управление малым бизнесом

- Основная цель риск-менеджмента

- Эффективность крупных организаций

- Целевая ориентация управленческих решений

- Улучшение организационной адаптивности

- Особенности финансового менеджмента в коммерческом банке

- Методы коллективного решения проблем

- Количественная оценка рисков