Оглавление:

Наиболее важным признаком классификации хозяйствующего субъекта в условиях рыночной экономики является деление хозяйствующего субъекта по признаку организационно—правовых форм предприятий, которые регламентируются государством через Гражданский кодекс РФ (ГК РФ).

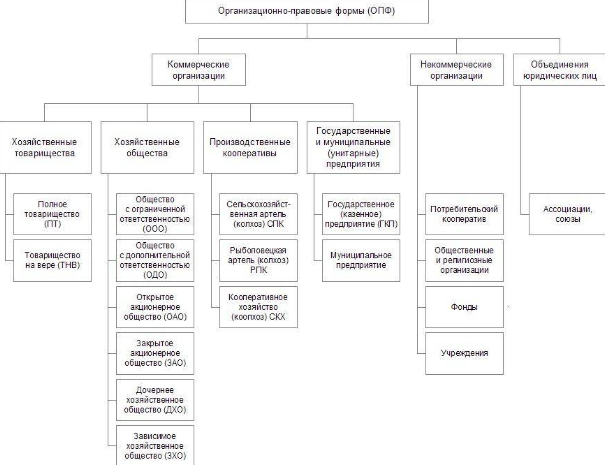

Гражданский кодекс вводит понятия «коммерческая организация» и «некоммерческая организация».

Коммерческая организация преследует извлечение прибыли в качестве основной цели своей деятельности. Некоммерческая организация не преследует извлечение прибыли в качестве основной цели своей деятельности, и если получает прибыль, то она не распределяется между участниками организации

Полное товарищество

Товарищество, участники которого (полные товарищи) от имени товарищества занимаются предпринимательской деятельностью и несут ответственность по его обязательствам не только своими вкладами в складочный капитал, но и принадлежащим им имуществом

Товарищество на вере

Товарищество, в котором наряду с полными товарищами имеется хотя бы один участник другого типа – вкладчик (коммандитист), который не участвует в предпринимательской деятельности и несет риск лишь в пределах своего вклада в складочный капитал.

Общество с ограниченной ответственностью (ООО)

Хозяйственное общество, участники которого не отвечают по его обязательствам и несут риск лишь в пределах своих вкладов в уставный капитал ООО.

Общество с дополнительной ответственностью (ОДО)

Хозяйственное общество, участники которого солидарно несут субсидиарную (полную) ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставный капитал ОДО.

Открытое акционерное общество (ОАО)

Хозяйственное общество, уставный капитал которого разделен на определенное число акций, владельцы которых могут отчуждать принадлежащую им часть без согласия других акционеров. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций

Закрытое акционерное общество (ЗАО)

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций

Производственные кооперативы

Добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на личном трудовом участии и объединении его членами имущественных паевых взносов (в паевой фонд кооператива)

Унитарные предприятия

Унитарным признается предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество. Унитарными могут быть только государственные и муниципальные предприятия

Государственное (казенное) предприятие

Унитарное предприятие, основанное на праве оперативного управления и созданное на базе имущества, находящегося в федеральной (государственной) собственности. Казенное предприятие создается по решению Правительства Российской Федерации

Муниципальное предприятие

Унитарное предприятие, основанное на праве хозяйственного ведения и созданное на базе государственной или муниципальной собственности. Создается по решению уполномоченного на то государственного органа или органа местного самоуправления

Некоммерческие организации

Организации, не преследующие цель получение прибыли и не распределяющие полученную прибыль между участниками

Потребительский кооператив

Добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Предусматривает 2 вида членства: член кооператива (с правом голоса); ассоциированный член (имеет право голоса лишь в отдельных, предусмотренных законом случаях)

Фонды

Организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Вправе заниматься предпринимательской деятельностью для реализации своих целей (в том числе путем создания хозяйственных обществ и участия в них)

Учреждения

Организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично.

Экономические основы функционирования предприятий

Предприятие – это самостоятельный хозяйственный субъект, осуществляющий производство продукции или оказание услуг с целью удовлетворения потребностей общества.

Основные черты, как субъекта рыночных отношений:

1. Производственно-техническое единство (общность процессов производства, капитала, технологии.

2. Организационное единство (организованный коллектив, структура, порядок управления)

3. Экономическое единство – общность материальных, технических, финансовых ресурсов и экономических результатов. Существенный признак предприятия – единая территория, наличие вспомогательных и обслуживающих хозяйств.

Функции:

· производство продукции, оказание услуг востребованных обществом пользующихся спросом на рынке.

· решение социальных задач коллектива предприятия (обеспечение рабочих мест, заработной платы, участие в гос. и муниц. Программах за счет налогов и не только.

Предприятие обладает хозяйственной, организационной и юридической самостоятельностью.

Деятельность предприятия разрешается в пределах тех видов, которые оговорены в уставе предприятия после регистрации предприятия по месту расположения и приобретения права юридического лица. Юридическое лицо должно:

— обладать собственностью или арендовать имущество;

— вступать в хозяйственный оборот от собственного имени;

— отвечать по обязательствам всем своим имуществом;

— имеет право предъявлять иск и выступать в качестве ответчика;

— иметь самостоятельный баланс и счет в банке.

По данным единого государственного реестра сегодня в России насчитывается 2,710 тыс. юридических лиц, в том числе: в промышленности 12,5%, в торговле 31%; в сельском хозяйстве 12,5%;в строительстве 10,5%.

Устав предприятия – это документ, утвержденный в установленном порядке, предоставляющий собой свод предложений, правил, определяющих структуру, устройство, виды деятельности, порядок отношений с юридическими и физическими лицами и государственными органами, а также права и обязанностями юридического лица. В уставе отражается: организационная и правовая форма предприятия, его наименование, местонахождения, юр.адрес, цели и предмет деятельности, уставный капитал, органы управления, органы контроля, условия реорганизации и ликвидации. В уставе фиксируется начальный уставной капитал. Уставной капитал выражается в рублях, хотя может вноситься в виде имущества и интеллектуальной собственности.

Основная часть имущества предприятия – средства производства, которые включают в себя орудия труда, использующиеся в процессе производства. В дальнейшем имущество предприятия может формироваться за счет собственных средств, займов и кредитов. Вещественное имущество не является неизменной величиной во времени. Оно потребляются в процессе производства, превращаясь в готовую продукцию и их стоимость может возрастать на величину затрат, связанных с переработкой, и снижается в процессе изготовления продукции. Имущество данного предприятия может временно и постоянно находиться в имуществе другого предприятия в виде аренды или коммерческого кредита.

Предприятие имеет расчетный счет в банке.

Функционирование предприятия в конкурентной среде

Товарная политика предприятия. Политика – это образ действий, направленных на достижение конкретной цели, определяющих отношения с людьми.

Товарная политика предприятия – это комплекс мероприятий по планированию ассортимента выпускаемых предприятием товаров и оказываемых услуг.

Для эффективной реализации товарной политики предприятия необходимо научиться рассматривать свою продукцию с трех точек зрения: Во-первых, как совокупность определенных качественных и количественных характеристик. Они должны соответствовать определенным стандартам, принятым внутри предприятия или разработанным государственными органами (для продукции массового потребления). По возможности выпускаемая продукция должна быть сертифицирована.Во-вторых, взгляд на продукцию со стороны потребителя. Товаропроизводитель работает на потребителя, но не всегда их взгляды совпадают. В-третьих, когда следует начать разработку и производство нового вида продукции и прекратить выпуск. Формирование Т.П. могут быть решены на основе портфельного анализа. В частности, матрица Бостонской консультативной группы (БКГ) «рост рынка-доля рынка» позволяет определить рыночные позиции товаров, разработать товарную стратегию и тактику для каждого из них, оценить потребность в финансировании и потенциал рентабельности. В основу матрицы положена концепция жизненного цикла товара. Этап выведения на рынок (товар — трудный ребенок)-медленный рост сбыта и миним. прибыль. Этап роста (товар-звезда) – рост объемов продаж и прибыли. Этап зрелости (товар-дойная корова) – рост сбыта товара замедляется, а прибыль стабилизируется. Этап упадка (товар-собака,или проблемные товары) – когда сбыт и прибыль сокращаются и предприятие должно принять решение о прекращении его производства.

Сущность маркетинговой деятельности предприятия заключается в производстве и продаже только той продукции, которая найдет сбыт. Маркетинговая политика – это нахождение путей успешного ведения хозяйства как на стадиях разработки и производства товара, так и на стадии его доставки и сбыта.

Лизинг – предоставление в аренду на длительный срок основных фондов. Особо отметить Финансовый лизинг – когда в течении срока договора имущество полностью амортизируется и лизингодатель за счет платежей лизингополучателя возвращает его стоимость.

При ф/лизинге ремонт оборудования, его содержание несет арендатор и не допускается досрочное прекращение аренды. Арендная плата =АО +комиссионное вознагр. +прочие расходы арендодателя (налоги на имущество, % за кредит и т.п.)

Производственная мощность предприятия

Производственная мощность – максимально возможный выпуск продукции при установленном режиме работы и наилучшем использовании всех имеющихся ресурсов предприятия.

Производственная мощность – исходный показатель для:

технико-экономического обоснования производственной программы,

- выявления резервов и «узких» мест в производстве,

- расчета потребности в дополнительном оборудовании,

- для решения вопросов специализации и кооперирования.

Виды производственной мощности:

-проектная – мощность, которая заключается в проекте на основе тех. задания,

-плановая – рассматривается при составлении производственных программ и для расчета других технико-экономических показателей,

-фактическая – мощность в отчетном периоде,

-входная – мощность предприятия на начало года,

-выходная — мощность предприятия на конец года,

-среднегодовая – мощность фондов для расчета показателей, касающихся мощности.

Для расчета мощности применяют отраслевые и межотраслевые инструкции, основные положения по расчету производственных мощностей действующих предприятий.

Производственная мощность предприятия, цеха, участка рассчитывается по формуле:

М = С*П*В,

М – мощность,

С – количество единиц оборудования,

П – производительность единиц оборудования,

В – время работы оборудования.

первого цеха для производства продукции второго цеха.

Показатели использования оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают оборот, который состоит из трех стадий, меняя при этом свою форму.

На первой стадии предприятие затрачивает денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются сначала в производственные запасы и полуфабрикаты, а после завершения производственного процесса в готовую продукцию, то есть в товарную форму.

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот.

Это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую, напротив, они одновременно находятся на всех трех стадиях кругооборота. При этом следует иметь ввиду, что на каждой стадии время нахождения оборотных средств неодинаково, оно зависит от:

- потребительских и технологических свойств продукции (работ, услуг),

- особенностей ее производства и продажи.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения денежных средств с тем, чтобы не нарушать непрерывность производства. В условиях рыночной экономики это приводит к снижению конкурентоспособности предприятия в целом и ухудшению его экономики.

Пути ускорения оборачиваемости оборотных средств. Большое значение для оборачиваемости оборотных средств имеют:

1) Правильное определение продолжительности одного оборота;

2) Максимальное ускорение производственного цикла, то есть уменьшение времени нахождения предметов труда в цикле;

3) Сокращение сверхнормативных запасов материальных ценностей, что достигается за счет:

a) совершенствования организации материально-технического снабжения,

b) улучшения ритмичности производства,

c) рациональной организации складского хозяйства, хранения материалов и полуфабрикатов,

d) уменьшения расстояния транспортирования материала,

e) сокращения интервалов между поставками;

4) Сокращение объемов незавершенного производства.

Эффективность использования оборотного капитала заключается не только в ускорении оборачиваемости его, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотного капитала в производстве и издержек обращения.

Таким образом, пути повышения эффективности использования оборотных средств:

1) ускорение оборачиваемости;

2) снижение себестоимости.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Пути совершенствования коммуникационных процессов в инновационной организации

- Оценка риска поставщика

- Управление организационными изменениями

- Совершенствование системы управления персоналом

- Альтернативное управленческое решение

- Управление интеллектуальным капиталом

- Мотивация и контроль

- Классификация оценки рисков

- Виды организационных структур управления

- Влияние организационной культуры на эффективность деятельности компаний