Оглавление:

Управление финансами как наука появилось и развилось в ХХ веке в западных странах, когда существовали необходимые условия:

были заложены основы общей экономической теории;

Производство и уровень его организации достигли точки наивысшего развития, подтвердив создание индустриального общества, основанного на крупномасштабном промышленном производстве и форме собственности на акции;

Создана эффективная система правовых институтов и рыночная инфраструктура;

Появилась хорошо развитая система национальных и международных фондовых бирж и финансовых посредников.

Таким образом, после Второй мировой войны произошел ряд изменений, которые повлияли на предприятия и окружающую среду, в которой они могли бы осуществлять свою деятельность. В это время управление капиталом стало отдельной функцией и было организационно отделено в структуре компаний.

Расширение компаний, рост международных корпораций, диверсификация финансирования, усиление конкуренции на рынках привели к тому, что финансовые директора стали заниматься не только привлечением средств, но и их использованием. В эти годы появился новый фокус в области финансовых исследований, особенно в Соединенных Штатах. С 1980-х годов появились новые финансовые продукты, которые позволили компаниям хеджировать риски, связанные с обменными курсами или процентными ставками. Бухгалтерский учет был приведен в соответствие по всей Европе. Разработка компьютеров и специализированного программного обеспечения также оказала положительное влияние на финансовый анализ и прогнозирование, а также на принятие финансовых решений. В результате сегодня в распоряжении финансовых менеджеров появились новые аналитические инструменты и инструменты поддержки принятия решений, позволяющие более эффективно управлять.

Что является признаком успешного управления финансами сегодня? Приоритет той или иной цели объясняется по-разному в рамках существующих теорий организации бизнеса. Собственные разработки в области теории финансового менеджмента фирмы были осуществлены до Второй мировой войны, в период доминирования классической теории, а затем кейнсианства. В это время были сформированы концептуальный аппарат и методология будущей науки. Поскольку «теоретическими родителями» современного финансового менеджмента являются неоклассическая и экономическая теория и ее модификации (институционализм, неоинституционализм, либерализм и т.д.), а также теория управления, то первые послевоенные работы были основаны на неоклассических представлениях о фирме как об организации, целью которой является максимизация прибыли. Предполагалось, что все другие цели, сформулированные другими теориями (снижение транзакционных издержек, рыночной позиции и т.д.), в конечном итоге могут быть сведены к прибыли.

Согласно этой теории, максимизация прибыли достигалась тогда, когда маржинальная выручка и маржинальные издержки фирмы были равны. Проблема максимизации прибыли, впервые предложенная французским экономистом А. Курно в 1838 г., касалась только условий монополии. Затем англо-саксонские экономисты распространили применение теории на условия совершенной и несовершенной конкуренции. Однако следует подчеркнуть, что на рынках с несовершенными конкурентными условиями проблема в данной формулировке не имеет решения, так как оптимальные действия одной фирмы зависят от действий всех остальных. Кроме того, эта формулировка не учитывает факторы неопределенности и риска.

В соответствии с положениями классической теории создается первое понятие финансового менеджмента — понятие идеальных рынков капитала. Как известно, ядром неоклассической теории является модель рационального выбора в условиях заданного набора ограничений. Основным предметом управления является «фирма», которая считается «черным ящиком». Его деятельность подвержена физическим, ресурсным и технологическим ограничениям. Целью функционирования фирмы с классической точки зрения является максимизация прибыли.

Основные положения концепции идеального рынка капитала

Основные положения концепции идеального рынка капитала:

все инвесторы могут занимать и кредитовать неограниченное количество средств под безрисковую процентную ставку;

все инвесторы имеют равный доступ к информации и могут в равной степени оценивать ожидаемую доходность;

все активы идеально разделены и идеально ликвидны; и

операционные издержки

количество финансовых активов является заранее установленным и фиксированным;

никакое налогообложение не учитывалось;

инвесторы принимают цену как целевую величину.

Основным практическим выводом из концепции идеального рынка стало обоснование стохастического подхода к проблеме прогнозирования фондовых индикаторов в условиях неопределенности и риска.

Концепция возврата и риска. Доходы, получаемые инвестором от вложения капитала, всегда связаны с риском, то есть с возможностью возникновения обстоятельств, при которых инвестор может понести убытки. Поэтому «доходность» и «риск» являются наиболее важными категориями финансового управления наряду с движением капитала и денежных средств. Взаимосвязь между риском и доходностью лежит в основе определения стоимости ценных бумаг, долговых обязательств, инвестиционных проектов.

F. Рыцарь «Риск и неопределенность» (1921) посвящен изучению и оценке риска.

Риск — это вероятность наступления следующих событий, связанных с убытками того или иного вида:

Доходы могут быть меньше, чем ожидалось;

Доходы могут вообще не поступать;

Некоторый капитал может быть потерян;

Весь капитал может быть потерян, а доход не получен.

Концепция скидок. Появление понятий «неопределенность» и «риск», которые нельзя измерить и оценить традиционными методами, потребовало создания адекватного математического аппарата, поскольку практически все финансовые решения предполагают прогнозирование будущих доходов или выплат. Методология анализа дисконтированных денежных потоков была впервые представлена Д. Б. Уильямсом в «Теории инвестиционной стоимости» в 1938 году, а в 1960-х годах М. Дж. Гордон впервые применил этот метод к управлению корпоративными финансами для моделирования цены акций.

Революция в существующей теории произошла после публикации «Теории решений в экономической теории и поведенческой науке» Г. А. Симона (1959), в которой он провозглашает лозунг: «Удовлетворение против максимизации» и устанавливает идею, что удовлетворение интересов владельца является главной целью в бизнесе. Постепенно эта идея стала основополагающей в современной микроэкономике и особенно в финансовом менеджменте. На этой идее основаны основные теории финансового менеджмента.

Теория портфолио. Гарри Марковиц, нобелевский лауреат 1990 года, является отцом этой теории. В своей фундаментальной работе «Выбор портфеля» (1952 г.) проблема снижения ожидаемого риска за счет диверсификации решается с помощью дисперсионного анализа. Рассматривая доходность ценных бумаг, входящих в портфель, как случайные переменные, автор предложил основывать выбор портфеля на их основных характеристиках: математическом ожидании доходности и ковариационной матрице доходности. В качестве показателя риска было предложено использовать стандартное отклонение доходности портфеля. Дальнейшее развитие портфельной теории можно проследить до Джеймса Тобина.

Теория структуры капитала. Научные исследования в поисках факторов, влияющих на цену компании, привели к тому, что поздние лауреаты Нобелевской премии Ф. Модильяни и М. Миллер пришли к выводу, что стоимость компании определяется исключительно ее будущей прибылью и не зависит от структуры ее капитала. (1958 год, когда была опубликована эта работа, считается поворотным моментом в развитии теории капитала и ее структуры).

Денежное управление

Финансирующие организации, как уже отмечалось, включают в себя сферу экономических денежно-кредитных отношений, связанных с формированием и использованием их капитала. Финансовый менеджмент изучает закономерности движения капитала через стадии обращения с целью выбора форм и способов оптимизации этого процесса. Поэтому теория капитала вместе с теорией портфеля представляет собой ядро науки и практики финансового менеджмента.

Традиционно в экономической теории под капиталом понимается стоимость средств, вложенных в формирование активов организации для ведения ее хозяйственной деятельности с целью получения прибыли. Следовательно, капитал является источником формирования финансовых ресурсов организации, а прибыль, которую приносит капитал, характеризует эффективность его использования.

В соответствии с действующими в Российской Федерации стандартами бухгалтерского учета и отчетности капитал организации понимается как часть собственных средств или капитала. Так, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 г. № 94 н, в разделе VII «Капитал» содержит счета с 80 по 89, отражающие основные составляющие капитала: «Уставный капитал», «Собственные акции (вклады)», «Резервный капитал», «Дополнительный капитал», «Нераспределенная прибыль» и «Целевое финансирование». Аналогичную картину можно увидеть в бухгалтерском балансе, а также в форме № 3 «Отчет об изменениях в капитале».

Акционерный капитал играет ведущую роль среди источников финансирования. Собственный капитал используется для оценки масштабов деятельности. Он также характеризует потенциал заимствования. Рыночная оценка собственного капитала (рыночной капитализации), обычно выражаемая рыночной стоимостью обыкновенных акций, является одним из важнейших показателей финансовой эффективности.

Процесс формирования капитала организации начинается с определения размера ее уставного (складочного) капитала в соответствии с учредительными документами и в зависимости от выбранной организационно-правовой формы. Уставный капитал отражает денежную стоимость средств, вложенных в организацию учредителями и участниками (физическими и юридическими лицами), пропорционально долям, указанным в учредительных документах. Государственные и муниципальные унитарные предприятия формируют уставный фонд вместо уставного (основного) капитала.

Размер уставного капитала является важнейшей экономической и правовой характеристикой организации, так как отражает минимальный размер активов, гарантирующих интересы кредиторов. Поэтому, руководствуясь экономическими реалиями и исходя из требований действующего законодательства и финансовой и производственной целесообразности, организация может увеличить или уменьшить свой уставный капитал, а также изменить свою структуру.

Юридические лица, созданные в форме производственных кооперативов или товариществ, очень редко вносят изменения в уставный капитал. Такая необходимость может возникнуть, если в конце второго и последующих лет стоимость чистых активов будет меньше уставного капитала. В этом случае компании должны зарегистрировать снижение в установленном порядке.

Счет 81 «Собственные акции, выкупленные у акционеров» используется для обобщения информации о наличии и движении собственных акций, выкупленных у акционеров корпорации для последующей перепродажи или аннулирования. Другие корпорации и партнерства используют эту учетную запись для записи доли участника, которую корпорация или партнерство приобрела для передачи другим участникам или третьим лицам.

Управление доходами и расходами компании

Одним из основных направлений работы финансовых служб является управление доходами и расходами предприятия. Рассмотрим основное содержание данного направления деятельности финансовых услуг. Согласно российским стандартам бухгалтерского учета, доход предприятия — это увеличение экономической выгоды, возникающее как в результате увеличения активов (денежных средств и иных активов), так и в результате погашения обязательств, что приводит к увеличению собственного капитала этой организации при условии, что размер взносов в капитал участников остается неизменным. Из определения следует, что, например, получение аванса на продукцию или погашение ранее предоставленного кредита не включается в доход организации, поскольку увеличение капитала не происходит в результате этих операций.

Кроме того, сумма налога на добавленную стоимость, акцизов, экспортных пошлин и аналогичных обязательных сборов не включается в доходы предприятия, так как предприятие обязано впоследствии уплачивать их в государственный бюджет.

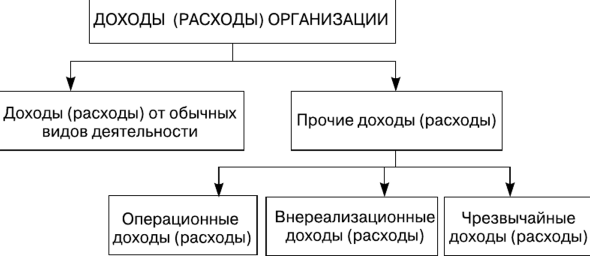

Выручка предприятия делится на.

прибыль или убыток от обычной деятельности;

другие доходы.

Выручка от обычной деятельности — это выручка, полученная предприятием от реализации своей продукции или товаров, а также выручка, связанная с выполнением работ и оказанием услуг. Выручка представляет собой денежную стоимость дебиторской задолженности покупателей, возникшей в результате отгрузки товаров, выполнения работ и оказания услуг. Такая дебиторская задолженность может быть погашена (оплачена) покупателем следующими способами:

1) в отношении времени оплаты:

При отгрузке товаров выполняются работы и оказываются услуги, т.е. заказчику предоставляется торговый кредит.

До отгрузки товаров, выполнения работ или оказания услуг, т.е. продажа осуществляется на условиях предоплаты

2) по оплате:

денежные потоки; ■ передача имущества (например, оборудования); ■ продажа товаров, работ, услуг или других активов.

Передача прочего имущества (обмен).

Взаимозачет денежных требований покупателя к продавцу (взаимозачет).

Прочие доходы — это доходы, которые возникают непосредственно от использования активов организации, за исключением основной деятельности. Они включают в себя:

Доходы от передачи активов во временное владение и пользование организации за вознаграждение;

Доходы, связанные с предоставлением прав в обмен на рассмотрение вопроса об использовании патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

Доходы от участия в уставном капитале других организаций (например, процентные и другие доходы от ценных бумаг).

доход, полученный организацией в результате совместной деятельности (в рамках соглашения о партнерстве)

Поступления от продажи основных средств и других активов, не являющихся денежными средствами (за исключением иностранной валюты)

Проценты, полученные за предоставление средств организации, и проценты, полученные за использование банком средств, находящихся на счете организации

Штрафы, пени, неустойки за нарушение контрактных условий

Имущество, полученное бесплатно;

Доходы, полученные в связи с урегулированием убытков, понесенных организацией

Доходы от прибыли прошлых лет, отраженные в отчетном году;

Суммы кредиторской и дебиторской задолженности, в отношении которых истек срок давности;

Корректировка перевода;

Корректировки при пересчёте; ■ Суммы переоценки активов и т.д.

Расходы предприятия определяются как уменьшение экономических выгод в результате выбытия активов (денежных средств, другого имущества) и (или) возникновения обязательств, приводящих к уменьшению собственного капитала этого предприятия, за исключением уменьшения взносов по решению членов предприятия. Из определения следует, что, например, продажа денежных средств в связи с приобретением основных средств или погашением полученных займов не включается в расходы организации, так как собственный капитал не изменяется в результате этих операций.

Расходы по обычным видам деятельности

Расходы в ходе обычной хозяйственной деятельности состоят из следующего.

Стоимость материалов;

Расходы на оплату труда ■ Заработная плата ■ Расходы на социальное обеспечение

Взносы на социальное страхование ■ Амортизация и списания

Износ и амортизация

Износ и амортизация; ■ Прочие расходы.

Компании, имеющие финансовые счета, обязаны вести счета по отдельным статьям. Кроме того, для управленческих и аналитических целей учет затрат обычно ведется по статьям затрат, перечень которых каждая организация самостоятельно составляет исходя из специфики своей деятельности.

Все затраты делятся на затраты, включенные в себестоимость реализованной продукции, и затраты, понесенные в течение отчетного периода. Расходы, включенные в себестоимость реализованной продукции, включают расходы, связанные с товарами, приобретенными или произведенными для перепродажи. В промышленном бизнесе они определяются как себестоимость реализованной продукции на единицу продукции, которая включается в определение себестоимости готовой продукции или работ, находящихся в процессе производства, до момента ее реализации. После продажи продукции эти затраты сравниваются с выручкой от продаж для расчета прибыли.

Расходами отчетного периода являются расходы, которые не включаются в оценку запасов и поэтому отражаются как расходы в том периоде, в котором они были понесены.

Распределение расходов, как описано выше, осуществляется в соответствии с принятыми в Компании стандартами и методами бухгалтерского учета. Таким образом, коммерческие, общехозяйственные и административные расходы могут быть полностью отнесены на себестоимость реализованных товаров, выполненных работ и оказанных услуг за период.

Прочие расходы включают в себя:

Расходы, связанные с предоставлением бизнеса во временное пользование его активов за плату;

Расходы, связанные с оплатой права пользования патентами на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

Расходы, связанные с участием в уставном капитале других обществ.

Расходы, связанные с продажей, выбытием и прочим выбытием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты)

Проценты, уплачиваемые организацией за использование средств (займов, кредитов)

■ расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы под сомнительную дебиторскую задолженность, резервы под обесценение вложений в ценные бумаги и т.д.);

Штрафы, штрафы, неустойки за нарушение контракта;

Штрафы, пени, неустойки за нарушение договора; ■ Компенсация убытков, причиненных организацией;

возмещение убытков, причиненных организацией; ■ убытки прошлых лет, признанные в отчетном году;

Суммы дебиторской задолженности, по которым истек срок исковой давности, и прочие безнадежные счета.

Суммы срочной и прочей безнадежной дебиторской задолженности; ■ Курсовые разницы.

Курсовые разницы; ■ Сумма обесценения активов;

Перечисления (взносы, выплаты и т.д.) на благотворительную деятельность, спорт, культуру, образование и другие подобные виды деятельности, отдых и развлечения;

Прочие расходы.

Чрезвычайные расходы — это расходы, возникшие в связи с чрезвычайными обстоятельствами (стихийные бедствия, пожар, авария, национализация имущества и т.д.) при осуществлении хозяйственной деятельности.

Важно отметить, что при учете доходов и расходов в том или ином отчетном периоде применяется принцип темпоральности фактов, т.е. они учитываются при осуществлении хозяйственной операции, в результате которой они возникли, независимо от периодов и способа проведения расчетов между контрагентами.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Анализ сред

- Национальный стандарт системы менеджмента качества

- Оптимизация управленческих решений

- Современные тенденции в менеджменте

- Инновационный потенциал организации и его оценка

- Штабная организационная структура управления

- Роль корпоративной социальной ответственности в создании имиджа и деловой репутации компании

- Теории содержания мотивации

- Совершенствование методов управления персоналом

- Принципы и функции администрирования у Анри Файоля