Оглавление:

Управление процессами является способом наиболее эффективного достижения целей и, как правило, осуществляется по схеме: «цель — стратегия — тактика — оперативное управление и практическое выполнение». Когда речь идет о финансовом управлении предприятием, под процессным понимается получение финансовых ресурсов в виде доходов или привлечение заемных средств и их распределение между теми или иными направлениями использования, а также определение временных интервалов, в течение которых будет происходить формирование и использование этих ресурсов. В то же время, управление финансами заключается в принятии решений о привлечении и использовании финансовых ресурсов с целью получения наибольшего экономического эффекта.

Интегрированную систему управления финансами можно рассматривать как механизм, обеспечивающий функционирование и взаимодействие всех уровней управления: стратегического, тактического и оперативного. На стратегическом уровне принимаются решения о крупных долгосрочных инвестициях и способах финансирования, а также о значительных изменениях в структуре предприятия и способах ведения бизнеса. Инструментом управления на этом уровне является годовой бюджет. На тактическом уровне принимаются решения, связанные с текущей ликвидностью. Тактические решения реализуются в течение одного месяца и не имеют долгосрочных последствий. В рамках системы тактического финансового управления устанавливаются планы возникновения и погашения обязательств, формируются детальные планы расходования средств на календарный месяц.

Оперативное финансовое управление направлено на практическую реализацию тех решений, которые были приняты на тактическом уровне. Основной целью оперативного финансового управления является поддержание уровня абсолютной ликвидности, необходимого для проведения расчетов. Стабильная и ритмичная работа основных и вспомогательных производств, других служб предприятия во многом зависит от возможности своевременно оплачивать все виды потребляемых ими ресурсов. Риск возникновения ситуации, при которой финансовые менеджеры окажутся неподготовленными к внезапным «сбоям», когда обязательства предприятия не могут быть своевременно погашены из-за недостаточных средств оплаты, должен быть минимизирован.

Поэтому построение системы оперативного управления финансами, как показывает практика, является задачей первостепенной важности, как для проблемного предприятия, сталкивающегося с отсутствием денежных поступлений, так и для успешно развивающегося бизнеса, что требует надежной защиты от экономических рисков и получения максимального эффекта от использования средств.

Целью данной работы является раскрытие сущности и логики организации системы финансового менеджмента фирмы.

Для достижения поставленной цели в работе решаются следующие задачи:

- исследуются субъекты и объекты системы финансового менеджмента фирмы;

- Изучаются задачи системы финансового менеджмента фирмы;

- Исследуются функции системы финансового менеджмента фирмы;

- Рассматриваются принципы системы финансового управления фирмой.

Предметом исследования является система финансового менеджмента фирмы.

В ходе работы использовались книги, статьи и интернет-ресурсы.

Содержание и цели системы финансового менеджмента фирмы

Менеджмент присущ всем сферам человеческой деятельности, включая финансовую. Оно основано на знании объективных законов социального развития; в то же время, управление в значительной степени зависит от государства, представленного соответствующими структурами управления.

Процесс перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них всегда направлен на достижение определенных целей, поэтому он не может осуществляться спонтанно и, соответственно, предполагает организацию некой схемы управления.

Финансовое управление — это деятельность по обеспечению развития финансовой системы государства или конкретного хозяйствующего субъекта в соответствии с заданными количественными и качественными параметрами.

Под финансами фирмы понимается совокупность финансовых объектов и способов их управления в контексте деятельности фирмы на рынках продукции и факторов производства и ее отношений с государством, юридическими и физическими лицами.

В технологическом аспекте деятельность фирмы представляет собой некий упорядоченный комплекс операций, затрагивающих ее различные стороны. Подавляющее большинство операций имеет финансовую основу и (или) финансовое выражение (регистрацию). Это понятно, поскольку, строго говоря, любой бизнес начинается и заканчивается деньгами. Не случайно среди различных модельных представлений фирмы выделяется ее представление в виде упорядоченного набора денежных потоков. Инициализация и организация этих потоков призвана решить две ключевые задачи:

1) рациональное вложение привлекаемых (финансовых) ресурсов (т.е. инвестиционный аспект);

2) мобилизация источников финансирования (т.е. исходный аспект). Эти два аспекта функционирования фирмы отражены в структуре типового баланса: соответственно, инвестиционный аспект находится в активе, а исходный — в пассиве баланса.

Система управления финансами — это система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его средств.

В частности, под системой управления финансами понимается:

- система управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным оборотом его средств;

- система взаимоотношений между различными субъектами, участвующими в привлечении и использовании финансовых ресурсов;

- наука и практика управления финансами предприятия, направленная на достижение его тактических и стратегических целей;

- управление финансовыми ресурсами и имуществом предприятия;

- управление системой денежных отношений (финансов), выражающееся в формировании доходов (денежных средств и ресурсов), осуществлении расходов (распределении и перераспределении средств, ресурсов), контроле эффективности этих процессов;

- управление активами и пассивами предприятия с целью поддержания платежного баланса и обеспечения необходимой ликвидности предприятия;

- управление финансовыми потоками предприятия

Субъекты и объекты системы финансового менеджмента фирмы

Под финансовыми отношениями понимаются отношения между различными субъектами (физическими и юридическими лицами), которые влекут за собой изменение состава активов и (или) источников средств этих субъектов. Несомненно, основными элементами, сопровождающими и оформляющими финансовые отношения, являются договоры, а их разновидность — финансовые инструменты. Эти отношения должны иметь документальное подтверждение (контракт, счет-фактура, акт, ведомость и т.д.) и, как правило, сопровождаться изменением имущественного и (или) финансового положения контрагентов.

Слова «как правило» означают, что в принципе возможны финансовые отношения, которые при их возникновении не находят немедленного отражения в финансовом положении в силу принятой системы их реализации (например, заключение договора купли-продажи). Финансовые отношения разнообразны, к ним относятся отношения с бюджетом, контрагентами, поставщиками, заказчиками, финансовыми рынками и учреждениями, собственниками, работниками и т.д. Управление финансовыми отношениями основывается, как правило, на принципе экономической эффективности.

Любая система управления состоит из двух ключевых элементов — субъекта управления (управляющей подсистемы) и объекта управления (управляемой подсистемы); субъект воздействует на объект посредством так называемых функций общего управления, т.е. функций, которые обязательно реализуются на любом типичном предприятии независимо от его размера, отрасли промышленности, формы собственности и т.д.

Субъект управления может быть представлен в виде набора из пяти основных элементов:

- организационная структура финансового управления;

- кадровые ресурсы финансовой службы;

- финансовые инструменты;

- информация финансового характера;

- технические средства финансового управления.

Назначение каждого из отдельных элементов очевидно. Организационная структура системы управления финансами предприятия, а также его кадровый состав могут быть построены по-разному, в зависимости от размера предприятия и вида его деятельности. Для крупного предприятия наиболее характерно выделение специальной службы, возглавляемой вице-президентом по финансам (CFO) и, как правило, включающей в себя бухгалтерские и финансовые отделы. Финансовые методы, методики, модели и инструменты предназначены для управления финансовыми активами, пассивами и капиталом, а также для оценки целесообразности и эффективности операций с ними. Операции финансового характера, как правило, не носят спонтанного характера; напротив, они тщательно подготавливаются и обосновываются — для этого требуется соответствующее информационное обеспечение (бухгалтерская отчетность, отчеты финансовых органов, информация учреждений банковской системы, данные товарных, фондовых и валютных бирж, несистемная информация). Современные финансовые технологии и даже самые простые расчеты, реализуются с помощью компьютеров и соответствующего математического и программного обеспечения.

Функции системы финансового менеджмента фирмы

Система управления финансами предприятия как орган управления может быть создана и функционировать по-разному в зависимости от размера предприятия и вида его деятельности.

Для крупного предприятия характерно выделение специальной службы (финансового управления), возглавляемой финансовым директором (менеджером) и включающей в себя бухгалтерские и другие финансовые службы, в функции которых входит финансовый анализ и планирование, управление денежными потоками, финансовый и управленческий учет и др. Как правило, финансовый директор занимается эффективным (с точки зрения стратегии предприятия) распределением и использованием средств внутри предприятия и мобилизацией средств на выгодных условиях. На малых предприятиях роль финансового директора, как правило, выполняет главный бухгалтер. Не исключена ситуация, когда отсутствует самостоятельная финансовая служба, а все решения финансового характера принимаются руководителем самостоятельно.

Иногда считают, что финансовое управление как часть общего управления — это не административно-управленческий акт, а творческая аналитическая деятельность, которая активно изменяется по форме и содержанию в зависимости от окружающих экономических условий.

Иными словами, этот вид деятельности может принимать форму предпринимательства.

Финансовый менеджмент как форму предпринимательства можно выделить как самостоятельный вид профессиональной деятельности, функционирующий в сфере финансового рынка.

Функции системы управления финансами определяют формирование структуры системы управления. Существует два основных типа функций управления финансами: функции объекта управления и функции субъекта управления. К функциям объекта управления относятся: организация денежного оборота, предложение финансовых ресурсов и инвестиционных инструментов, организация финансовой работы и др. Функции субъекта управления — это общий вид деятельности, выражающий направление реализации воздействия на отношение людей в экономическом процессе и финансовой работе. Эти функции последовательно состоят в сборе, систематизации, передаче, хранении информации, разработке и принятии решений, преобразовании их в команду. Они включают в себя планирование, прогнозирование или прогнозирование, организацию, регулирование, координацию, стимулирование, контроль.

Рассмотрим каждую из этих функций более подробно.

- Планирование. Чтобы дать команду, необходимо составить программу действий, для чего разрабатываются планы финансовых мероприятий, получения доходов, эффективного использования финансовых ресурсов. Функция управления в финансовом планировании охватывает весь комплекс мероприятий, как по разработке планируемых задач, так и по их воплощению в жизнь. Финансовое планирование — это процесс разработки конкретного плана финансовой деятельности. Для того чтобы эта деятельность была успешной, осуществляется методология разработки финансовых планов.

- Прогнозирование. Это долгосрочное развитие изменений финансового состояния объекта в целом и его различных частей. В отличие от планирования, прогнозирование не направлено на непосредственную реализацию разработанных прогнозов. Эти прогнозы являются предвосхищением соответствующих изменений. Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариант развития финансового состояния объекта управления на основе намеченных тенденций. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого прогноза изменений. Эти изменения могут произойти неожиданно. Управление на основе прогнозирования требует от финансового менеджера развития интуиции, а также использования гибких экстренных решений.

Принципы системы финансового менеджмента фирмы

Управление финансами осуществляется специальным аппаратом с помощью специальных приемов и методов, включая различные стимулы и санкции. Искусство управления заключается в выборе наиболее эффективного метода из числа имеющихся или в создании условий для рационального использования применяемых методов с целью оперативного решения поставленной задачи.

Одним из необходимых условий успешного существования предприятия является эффективный контроль денежных средств. Система управления финансами призвана решить именно эту задачу, что позволяет наиболее эффективно планировать и контролировать доходы и расходы предприятия, использовать как собственные оборотные средства, так и привлеченные извне инвестиции, что не может не оказывать положительного влияния на рентабельность всего предприятия.

Особенно это касается различных холдингов и корпораций, филиалы которых могут находиться в разных городах и странах. В этом случае система финансового менеджмента создаст прозрачную и четкую картину результатов деятельности предприятия, обеспечит эффективное финансовое управление предприятием и повысит его инвестиционную привлекательность. Система будет просто незаменимым помощником в управлении финансами предприятия, сотрудниками планово-экономического отдела и бухгалтерии, а также других структур предприятия, которые занимаются финансами. Сама система включает в себя несколько подсистем.

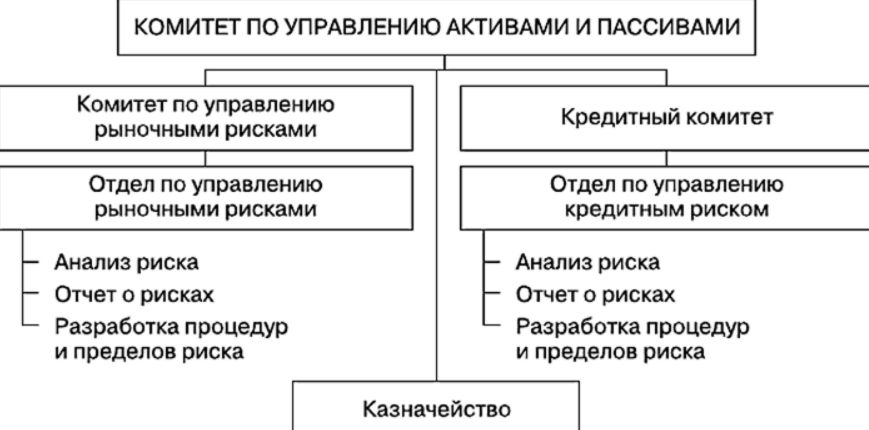

В нижеприведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия — планово-аналитическое и бухгалтер-контролирующее. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно сотрудничать; по крайней мере, их связывает общность информационной базы, основанной на данных системы бухгалтерского учета, и общность основных целей (в частности, обеспечение эффективной работы предприятия и получение им прибыли).

Поскольку никакая организационная структура не может быть создана раз и навсегда в неизменном виде, процесс ее формирования и оптимизации достаточно длителен. В то же время, рекомендуется соблюдать ряд принципов. Приведем их краткое описание.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Научная классификация рисков

- Управление финансовым состоянием предприятия

- Деловые выступления, беседы

- Повышение экономической эффективности хозяйственной деятельности предприятия

- Формирование кадровой политики во взаимосвязи с организационной культурой предприятия

- Построение организационной структуры управления предприятием из заданных элементов (структурных подразделений)

- Формирование организационной культуры и отношение к реальности в организациях

- Функции управленческих решений

- Управление денежными средствами и их эквивалентами

- Планирование непредвиденных обстоятельств