Оглавление:

Финансирование является основой предпринимательской системы. Финансовые ресурсы организации представляют собой единственный вид ресурсов, которые непосредственно, с минимальными затратами, преобразуются в другие виды ресурсов (труд, средства труда и предметы труда), необходимые для нормального производственного процесса. Финансовые ресурсы также являются компонентом бухгалтерского учета, связующим звеном между бухгалтерским учетом и управлением. В условиях рыночной экономики эффективное управление финансовыми ресурсами — финансовый менеджмент — является приоритетным для организации и во многом обеспечивает ее экономическую стабильность и эффективность. В современном мире управление финансами является наиболее сложной и актуальной задачей топ-менеджмента.

Каждая компания начинает с того, что задает себе следующие три ключевых вопроса:

- Насколько большими должны быть активы организации и как их оптимально составить, чтобы она могла достичь своих целей?

- где найти источники финансирования и каков должен быть их оптимальный состав;

- Как организовать текущее и перспективное управление финансовой деятельностью для обеспечения платежеспособности и финансовой устойчивости организации.

Эти вопросы решаются в рамках финансового менеджмента, который является одной из основных подсистем общей системы управления организацией.

В общем случае под финансовым менеджментом понимается система рационального управления процессом финансирования хозяйственной деятельности организации, которая включает в себя движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. Таким образом, финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов.

Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и капиталообразования. В целом, финансовый менеджмент можно представить в виде следующей схемы.

Конечная цель такого управления соответствует объективной функции компании — максимизации стоимости компании путем получения прибыли и реинвестирования ее (полностью или частично) в бизнес при приемлемом уровне риска.

Финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией понимается общее направление и способ использования финансовых ресурсов для достижения поставленной цели, что соответствует определенному набору правил и ограничений. Стратегия позволяет сконцентрировать усилия на вариантах решения, которые не противоречат принятой цели, и отбросить все остальные варианты. Как только цель достигнута, стратегия перестает существовать как направление и средство достижения цели. Новые цели ставят задачу разработки новой стратегии.

Тактика — это конкретные методы и приемы достижения поставленной цели в определенных условиях. Задача управленческой тактики — выбрать наиболее оптимальное решение и приемлемые методы и приемы управления в данной экономической ситуации.

В рыночных условиях финансовый менеджер становится одной из ключевых фигур в компании. Он отвечает за определение финансовых проблем, анализ целесообразности выбора того или иного способа их решения, а иногда и за принятие окончательного решения о наиболее приемлемом курсе действий.

Основные цели финансового менеджмента

В целом, стоит отметить, что финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовыми отношениями, возникающими между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как умело управлять этим движением и взаимоотношениями, составляет содержание финансового менеджмента. Финансовый менеджмент — это процесс выработки цели финансового управления и воздействия на них с помощью методов и рычагов финансового механизма.

Основной целью финансового менеджмента является максимизация благосостояния владельцев компании в текущем и будущем периодах путем увеличения стоимости компании в результате роста прибыли и ее реинвестирования при приемлемом уровне риска.

Еще одной важной целью финансового менеджмента является определение контрольных показателей, которые можно использовать для оценки того, является ли текущий уровень той или иной метрики благоприятным для компании, а затем принять решение о том, следует ли увеличить, уменьшить или сохранить существующий уровень.

Общие цели финансового менеджмента — обеспечить выживание бизнеса в конкурентной среде, избежать банкротства и крупных финансовых неудач, лидировать над конкурентами, максимизировать рыночную стоимость бизнеса, устойчивые темпы роста экономического потенциала бизнеса, рост объемов производства и продаж, максимизировать прибыль, минимизировать затраты, обеспечить прибыльную деятельность и т.д.

Основные цели финансового менеджмента следующие:

- управление текущей устойчивостью развития компании, ее ликвидностью и платежеспособностью, т.е. управление запасами, дебиторской задолженностью, денежными средствами, краткосрочными ликвидными ценными бумагами, а также управление краткосрочными обязательствами путем формирования политики получения банковских кредитов, использования векселей в расчетах с поставщиками, применения факторинга;

- управление инвестиционной деятельностью компании, которое включает сравнительный анализ эффективности различных инвестиционных проектов, определение стоимости денежных потоков с учетом влияния фактора времени, риска и инфляции, установление критериев выбора финансового решения;

- управление источниками финансирования развития компании путем обеспечения устойчивого роста собственного капитала (на основе роста прибыли, использования эффективной дивидендной политики, увеличения уставного капитала путем выпуска обыкновенных акций) и привлечения долгосрочной задолженности в форме долгосрочных кредитов, выпуска корпоративных облигаций, использования лизинга;

- управление финансовой устойчивостью развития компании посредством ценообразования, формирования оптимальной структуры капитала, определения оптимального соотношения между долговыми и долевыми источниками финансирования, оценки стоимости компании в целом;

- управление денежными потоками;

- обеспечение максимизации прибыли компании при приемлемом уровне финансового риска;

- обеспечить минимизацию уровня финансового риска при требуемом уровне прибыли;

- управление корпоративными финансами при реорганизации и ликвидации, в условиях финансового кризиса и банкротства, а также при работе на международных рынках капитала;

- управление портфелями ценных бумаг.

Функции финансового менеджмента

Финансовый менеджмент как система управления состоит из двух подсистем:

- управляемой подсистемы или объекта управления,

- управляющая подсистема или объект управления.

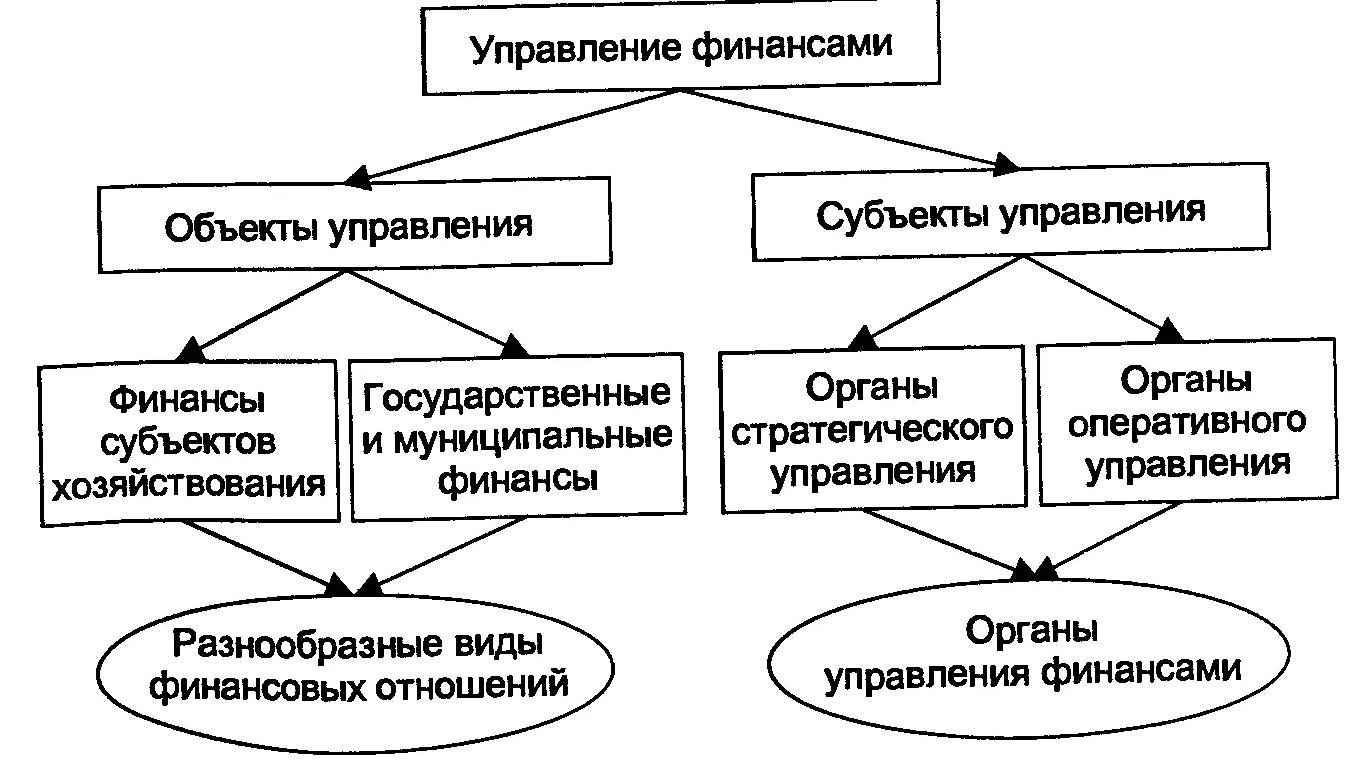

Объектом управления в финансовом менеджменте является совокупность условий для осуществления денежного оборота, обращения стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в экономическом процессе. Субъект управления — это особая группа людей (финансовый менеджмент как аппарат управления, финансовый менеджер как руководитель), которые через различные формы управленческого воздействия реализуют целесообразное функционирование объекта.

Во-первых, каждый объект управления, каждый процесс — это система. Система понимается как совокупность взаимодействующих элементов, образующих единое целое. Финансовая система является частью социально-экономической системы. Главная особенность социально-экономической системы заключается в том, что она основана на интересах людей. Совокупность общественных, коллективных и личных интересов влияет на состояние системы и процесс ее развития. Любая система состоит из элементов. Элементом системы является такая подсистема, которая в контексте данного исследования (наблюдение и его цель) является неделимой и не может быть далее разложена на составляющие. Таким образом, элемент всегда является структурной частью системы. Например, финансовая система в целом включает в себя финансовые ресурсы (денежные, основные, оборотные, акционерный капитал) как элемент системы. Для финансов экономической единицы финансы структурного подразделения этой единицы рассматриваются как неделимый элемент системы. Для финансов подразделения экономической единицы финансовые ресурсы рассматриваются как неделимый элемент системы.

Каждый элемент обладает различными свойствами. Основные свойства элемента системы следующие.

- Элемент системы выполняет функцию, которая является уникальной для этого элемента и не повторяется другими элементами системы.

- элемент обладает способностью взаимодействовать и интегрироваться с другими элементами. Это признак целостности системы.

- элемент тесно связан с другими элементами своей системы.

Из характеристик элементов финансовой системы можно вывести общее правило финансового менеджмента: Всегда нужно стремиться к финансовой стабильности системы в целом, а не отдельных элементов, подсистем.

Во-вторых, воздействие субъекта на объект управления, то есть сам процесс управления, может быть реализовано только при условии циркуляции определенной информации между управляющей и управляемой подсистемой. Процесс управления, независимо от его конкретного содержания, всегда включает в себя получение, передачу, обработку и использование информации.

В-третьих, финансовая система — это сложная, динамичная и открытая система.

Сложность финансовой системы определяется неоднородностью составляющих ее элементов, неоднородностью связей между ними, структурным разнообразием элементов. Это обуславливает многообразие и различие элементов системы, их взаимосвязей, тенденций, изменений в составе и состоянии системы, разнообразие критериев их деятельности. Динамика финансовой системы обусловлена тем, что она находится в условиях постоянно меняющейся стоимости финансовых ресурсов, расходов, доходов, колебаний спроса и предложения на капитал. Это обеспечивает увеличение и углубление связей финансовой системы с внешней средой и усложняет процесс управления ею. Финансовая система является открытой системой, поскольку она обменивается информацией с внешней средой.

Функции финансового менеджмента определяют дизайн структуры системы управления. Существует два основных типа функций финансового менеджмента:

- Функции объекта управления

- Функции темы управления.

Функции объекта управления включают:

- Организация работы с наличностью,

- Предоставление финансовых ресурсов и инвестиционных инструментов (ценностей),

- Поставка основных и оборотных средств (т.е. оборудования, сырья, материалов, логистики),

- Организация финансовой работы и т.д.

Функции субъекта управления представляют собой общий вид деятельности, выражающий направление реализации воздействия на отношение людей в экономическом процессе и финансовой работе. Эти функции, то есть специфический вид управленческой деятельности, заключаются в сборе, систематизации, передаче, хранении информации, выработке и принятии решений, которые преобразуются в команду. Это такие функции, как:

- Планирование,

- Предсказания или прогнозы,

- Организация,

- Регулирование,

- Координация,

- Стимулы,

- Контроль.

Планирование играет важную роль в управлении финансами. Ведь для того, чтобы издать приказ, необходимо создать задачу, программу действий, для которой разрабатываются планы финансовой деятельности, получения доходов, эффективного использования финансовых ресурсов. Функция менеджмента — финансовое планирование — включает в себя весь комплекс действий, как по созданию планов, так и по их реализации. Финансовое планирование — это также процесс разработки людьми конкретного плана финансовой деятельности, то есть обычный вид человеческой деятельности. Для того чтобы эта деятельность была успешной, разрабатывается методология и подход к разработке финансовых планов.

Прогноз

Прогнозирование в финансовом менеджменте — это разработка долгосрочных изменений в финансовом состоянии объекта в целом и его различных частей. Прогнозирование, в отличие от планирования, не имеет задачи непосредственной реализации разработанных прогнозов на практике. Эти прогнозы являются предвосхищением соответствующих изменений. Особенностью прогнозирования является также альтернатива в построении финансовых показателей и параметров, определяющих вариант развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменений, так и на основе прямого предвидения изменений. Эти изменения могут произойти неожиданно. Управление на основе их предвидения требует от финансового менеджера определенного чувства рыночных механизмов и интуиции, а также использования гибких экстренных решений.

Организационная функция в финансовом менеджменте сводится к объединению людей, которые работают вместе для реализации финансовой программы на основе некоторых правил и процедур. К последним относятся создание органов управления, построение структуры административного аппарата, установление отношений между административными единицами, разработка норм, стандартов, методов и так далее.

Регулирование в финансовом менеджменте — это воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае отклонения от установленных параметров. Регулирование включает в себя, прежде всего, постоянные меры по устранению отклонений, возникших от графиков, плановых заданий, установленных норм и стандартов.

Координация в финансовом менеджменте — это согласование работы всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений между объектом управления, субъектом управления, аппаратом управления и отдельным работником.

Стимулы в финансовом менеджменте выражаются в том, что сотрудники поставщиков финансовых услуг заинтересованы в результатах своего труда. Стимулы используются для контроля распределения материальных и духовных ценностей в зависимости от количества и качества затраченного труда.

Контроль в финансовом менеджменте сводится к проверке, организации финансовой работы, выполнению финансовых планов и так далее. С помощью контроля собирается информация об использовании финансовых ресурсов и о финансовом состоянии объекта, выявляются дополнительные резервы и возможности, вносятся изменения в финансовые программы и в организацию финансового менеджмента. Контроль берет на себя анализ финансовых результатов. Анализ является частью процесса финансового планирования. Следовательно, финансовый контроль является оборотной стороной финансового планирования и должен рассматриваться как его неотъемлемая часть — контроль за выполнением финансового плана, реализацией принятых решений.

Подходы к решению управленческих задач могут быть самыми разнообразными, поэтому в финансовом менеджменте используется многомерный подход. Многомерный финансовый менеджмент означает сочетание стандартных и необычных финансовых комбинаций, гибкость и уникальность того или иного курса действий в конкретной экономической ситуации. Главное в финансовом менеджменте — это правильная цель, которая соответствует финансовым интересам объекта управления. Финансовый менеджмент очень динамичен. Эффективность его функционирования во многом зависит от оперативности реагирования на изменения конъюнктуры финансового рынка, финансовой ситуации, финансового положения объекта управления. Поэтому финансовый менеджмент должен основываться на знании стандартных методов управления, на умении быстро и правильно оценить конкретную финансовую ситуацию, на способности быстро найти хороший, если не единственный выход из этой ситуации. В финансовом менеджменте нет и не может быть готовых рецептов. Она учит, как добиться ощутимого успеха для конкретного бизнеса, владея методами, приемами, способами решения тех или иных экономических проблем.

Основные возможности для повышения эффективности задач финансового управления

Представим следующие основные способы повышения эффективности задач финансового менеджмента.

Компания должна систематически оптимизировать стоимость FEP, а также увеличить оборачиваемость оборотных активов за счет увеличения выручки от продаж и сокращения оборотных активов. Кроме того, необходимо продолжать меры по увеличению размера КОС, особенно за счет увеличения собственного капитала.

Для управления запасами можно дать следующие рекомендации:

- Поставка продукции партиями по 236 штук, с учетом стоимости поставки и хранения продукции;

- приведение фактической инвентаризации в днях в соответствие с нормативной инвентаризацией в 30 дней, что приведет к высвобождению финансовых ресурсов в размере 2 375 тыс. рублей из 2004 года;

- Повысить оборачиваемость товарных запасов и снизить оборачиваемость товарных запасов за счет увеличения выручки от продажи товаров и разумного снижения уровня товарных запасов.

Ниже приводятся рекомендации по управлению дебиторской задолженностью:

- Установить строгий контроль за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженности, так как значительное увеличение дебиторской задолженности угрожает финансовой устойчивости организации и вызывает необходимость дополнительного освоения дорогостоящих источников финансирования;

- Расширение клиентской базы для продукции компании с целью снижения риска неплатежей со стороны одного или нескольких ключевых клиентов;

- создать систему скидок за досрочную оплату клиентами.

По результатам проведенного анализа можно сделать следующие предложения по оптимизации цены капитала ОАО «А-Инвест» и повышению эффекта финансового рычага:

- Более благоприятная стоимость долга; компания должна улучшить свои финансовые показатели и вовремя обслуживать долг, чтобы банк-кредитор рассмотрел возможность снижения процентной ставки. Следует обратить внимание на соотношение заемных и собственных средств, оно не должно значительно превышать рекомендуемое значение 1,0.

- Увеличение спреда, т.е. разницы между экономической нормой прибыли и расчетной ставкой кредитования. Избежание отрицательного значения разницы, что привело бы к снижению рентабельности капитала. В этом случае использование долга неуместно.

- Повышение экономической рентабельности путем увеличения чистой прибыли компании и оптимизации среднегодовой стоимости ее активов.

- Проведение более активной долговой политики, поскольку эффект финансового рычага в идеале должен составлять не менее одной трети от экономической рентабельности активов.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Метод отдельных приращений

- Подходы к организационным структурам

- Европейская модель менеджмента

- Британский стиль управления

- Управление информационными проектами

- Прогнозирование сбыта

- Причины для организационных изменений

- Проектная мотивация

- Творческий характер управленческих решений

- Макиавелли: технология власти и лидерства