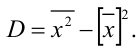

Оглавление:

Прежде чем изучать готовые решения задач по математической статистике, нужно знать теорию, поэтому для вас я подготовила краткую теорию по предмету «математическая статистика», после которой подробно решены задачи.

Эта страница подготовлена для школьников и студентов.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Приступая к изучению элементов статистики, отметим несколько особенностей в постановке и решении ее задач в сравнении с задачами теоретико-вероятностными.

Теория вероятностей, исходя из известных характеристик совокупности случайных величин, отвечает на вопрос о возможности осуществления того или иного события, обусловленного рассматриваемыми случайными величинами:

знаем закон распределения совокупности случайных величин  — хотим уметь находить вероятности событий, которые этими случайными величинами определяются.

— хотим уметь находить вероятности событий, которые этими случайными величинами определяются.

В статистике мы решаем задачи, в некотором смысле обратные, а именно: наблюдая некоторые события, о которых известно, что возможность их осуществления или неосуществления обусловливается комплексом случайных величин, хотим определить эти (неизвестные) случайные величины, их вероятностные характеристики:

знаем результаты наблюдений {конкретные значения, принятые случайной величиной} —хотим сделать какие-нибудь заключения о законе распределения (в частности о параметрах и числовых характеристиках} наблюдаемой случайной величины.

Ясно, что в силу принципиальной непредсказуемости результатов наблюдения за случайной величиной, выводы, сделанные на основе результатов эксперимента, будут информативными только в том случае, когда эти наблюдения «хорошие» — т. е. те значения £, которые имеют большую вероятность, будут наблюдаться в эксперименте чаще, а имеющие меньшую вероятность — реже. Законы больших чисел утверждают, что в подавляющем большинстве экспериментов так и будет. Однако, это не гарантирует нам, что данный конкретный эксперимент окажется именно таким.

Поэтому всякое статистическое заключение недостоверно: если основа заключения «хороший» эксперимент, то заключение достаточно близко к истине, если «плохой», то ошибочно. При этом «хорош» эксперимент или «плох» определяется не нами, не нашей добросовестностью наблюдателя и тщательностью экспериментатора, а исключительно случаем — природой.

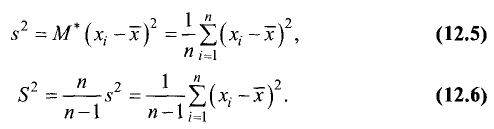

Сказанное хорошо иллюстрируется следующим примером: пусть наблюдаются результаты n-кратного бросания монеты. Если бросать монету достаточно долго, то частота появления, например, герба, как гласит закон больших чисел в форме Бернулли, будет близка к вероятности. Поэтому по частоте (наблюдаемой и вычисляемой величине) можно сделать заключение о вероятности (неизвестной величине). Насколько это заключение соответствует истине?

Пусть монета симметрична, т. е. Р(Г) = Р(Р) = 0,5 (что тем не менее не препятствует асимметрии в количестве появлений герба и решки в конкретном эксперименте)!

Может статься, что в серии из 100 бросаний герб появится 45 раз, а решка 55, а может статься и так, что герб появится 20 раз, а решка — 80. Ясно, что первая серия может быть признана «хорошей» с точки зрения рассматриваемой задачи, а вторая — «плохой». В любом случае мы сделаем заключение о неизвестной вероятности выпадения герба по наблюденной в эксперименте частоте и в первом случае положим Р(Г) = 0,45, а во втором — 0,2. Основанием для оптимизма является то важное обстоятельство, что «плохие» серии будут встречаться тем реже, чем длиннее серия! Значит, при достаточно длинной серии бросаний эксперимент скорее будет «хорошим» чем «плохим», и определенная по результатам такого эксперимента Р(Г) будет «похожа» на истинную. Достоверность статистического вывода будет определяться тем, насколько «редки» плохие эксперименты.

Практика использования статистических процедур показывает, что чаще всего решения, принятые на основании подобных выводов, оказываются верными. И именно это обстоятельство (согласованность статистических выводов с экспериментом) делает математическую статистику не бесполезной в практическом отношении наукой.

В дальнейшем мы неоднократно будем употреблять термины «маленькая вероятность», «маловероятное событие» и т. п. Какая же вероятность может считаться маленькой, а какая нет? Не вдаваясь подробно в обсуждение этого вопроса, заметим только, что абсолютная величина вероятности вне связи с конкретной обстановкой не дает нам никаких сведений о ее малости или немалости. Скажем, если нам известно, что вероятность осуществления некоторого события равна 0,01, то эта вероятность будет маленькой, если комплекс условий, обусловливающий рассматриваемое событие, складывается один раз за сто лет. Если же комплекс условий, при котором наблюдается рассматриваемое событие, складывается каждые пять минут, то эта же вероятность должна рассматриваться как значительная. Другими словами, под маленькой вероятностью мы будем понимать вероятность такого события, которое практически не наблюдается, вне зависимости от ее численного значения.

Математическая статистика

Математическая статистика – это раздел математики, изучающий математические методы сбора, систематизации, обработки и интерпретации результатов наблюдений с целью выявления статистических закономерностей.

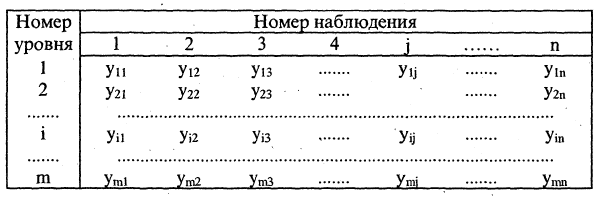

Статистический материал и его обработка

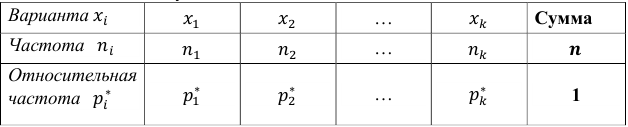

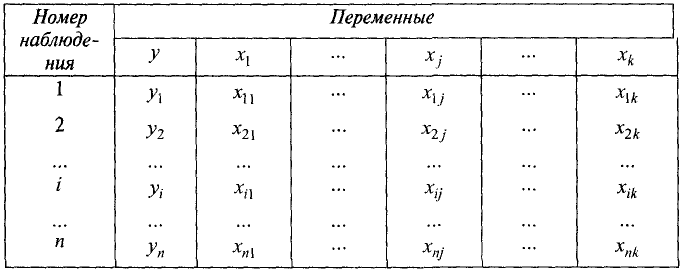

Результаты наблюдений массовых явлений, случайных величин составляют статистические данные или статистический материал. Выборкой объёма  называется совокупность случайно отобранных объектов. Множество всех объектов, из которых производится выборка, называется генеральной совокупностью (ГС).

называется совокупность случайно отобранных объектов. Множество всех объектов, из которых производится выборка, называется генеральной совокупностью (ГС).

Выборочный метод состоит в том, что на основании изучения некоторого количественного признака  у некоторой части статистической совокупности (выборки), полученной в результате статистического отбора, можно сделать вывод о характере распределения этого признака по всей статистической совокупности (генеральной совокупности).

у некоторой части статистической совокупности (выборки), полученной в результате статистического отбора, можно сделать вывод о характере распределения этого признака по всей статистической совокупности (генеральной совокупности).

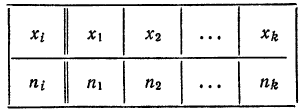

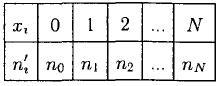

Результаты наблюдений выборки объёма записываются, в частности, в виде статистической совокупности;

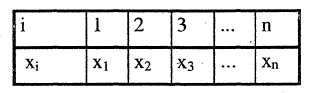

При больших значениях и различных значениях xt статистическую совокупность подвергают специальным видам статистической обработки.

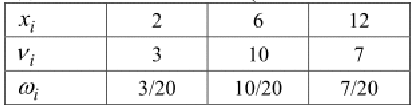

Расположим значения  которые назовём вариантами, в порядке возрастания и обозначим

которые назовём вариантами, в порядке возрастания и обозначим  . Величина

. Величина  называется размахом статистической совокупности. Среди значений могут быть одинаковые. Пусть значение

называется размахом статистической совокупности. Среди значений могут быть одинаковые. Пусть значение  наблюдалось

наблюдалось  раз,

раз,  раз,

раз,  наблюдалось

наблюдалось  раз. Тогда общий объём выборки равен

раз. Тогда общий объём выборки равен  . Число

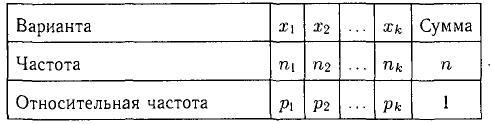

. Число  показывающее, сколько раз встречается варианта (значение) называется частотой а число

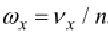

показывающее, сколько раз встречается варианта (значение) называется частотой а число  — относительной частотой варианты .

— относительной частотой варианты .

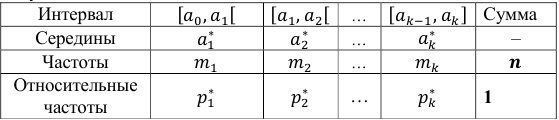

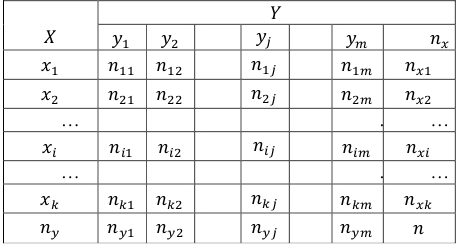

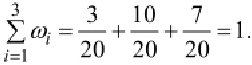

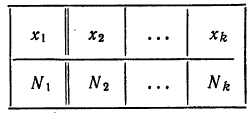

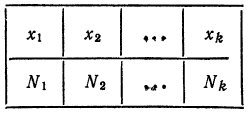

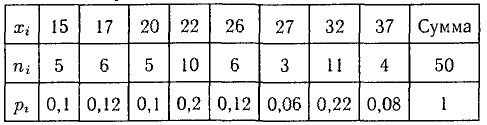

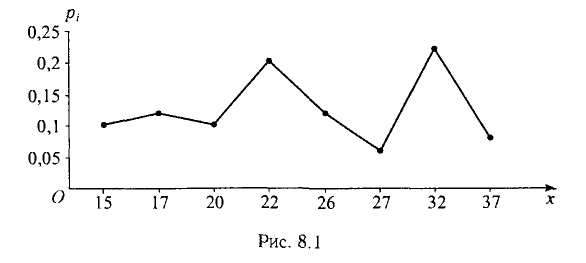

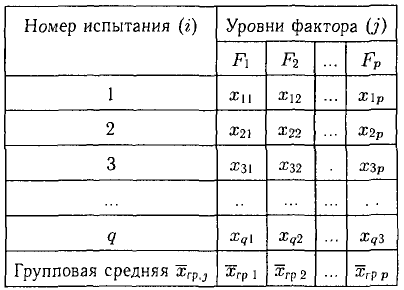

Последовательность записанная в порядке возрастания с указанием частот и (или) относительных частот, называется вариационным рядом. Статистическим рядом называется последовательность пар  . Обычно статистический ряд записывается в виде следующей таблицы:

. Обычно статистический ряд записывается в виде следующей таблицы:

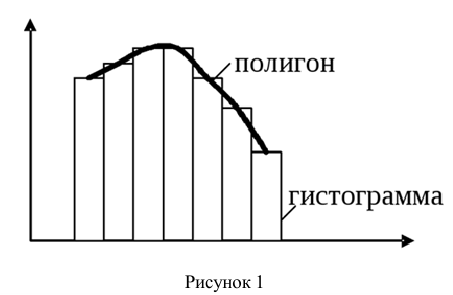

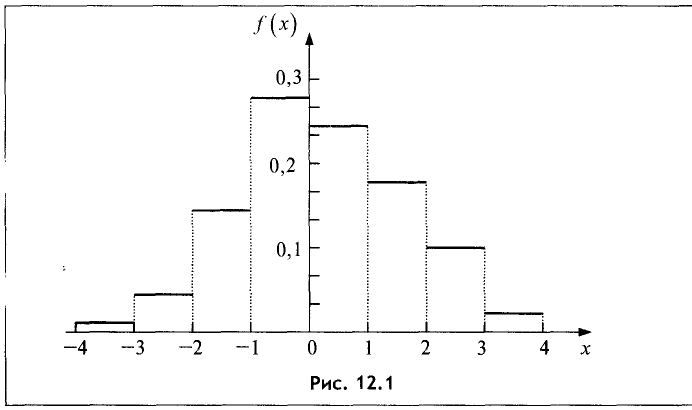

Геометрическим изображением вариационного ряда является эмпирический полигон распределения, являющийся аналогом плотности распределения случайной величины  — ломаная с вершинами

— ломаная с вершинами  — см. рисунок 1.

— см. рисунок 1.

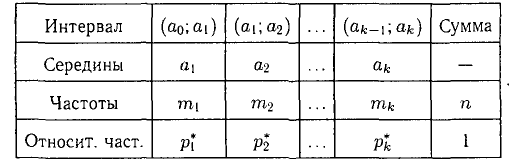

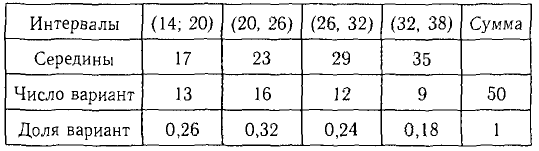

Вариационный ряд обозрим при небольших значениях  . В противном случае его (или первоначальную статистическую совокупность) подвергают интервальной обработке.

. В противном случае его (или первоначальную статистическую совокупность) подвергают интервальной обработке.

Все варианты принадлежат отрезку  . Пусть к некоторое (не больше 20) натуральное число. Отрезок разобьём на

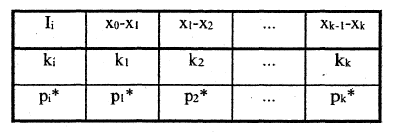

. Пусть к некоторое (не больше 20) натуральное число. Отрезок разобьём на  равных частей длины

равных частей длины  .

.

Обозначим эти промежутки следующим образом:  . Через

. Через  обозначим число вариант, попавших в интервал

обозначим число вариант, попавших в интервал  , при этом будем считать, что каждый промежуток содержит свой левый конец, но лишь последний промежуток содержит и свой правый конец. Пусть

, при этом будем считать, что каждый промежуток содержит свой левый конец, но лишь последний промежуток содержит и свой правый конец. Пусть  (числа и

(числа и  можно также отнести к середине

можно также отнести к середине  . интервала

. интервала  ). Полученные данные занесём в таблицу, называемую интервальной обработкой ряда, или статистической совокупности.

). Полученные данные занесём в таблицу, называемую интервальной обработкой ряда, или статистической совокупности.

Количество интервалов можно рассчитать по формуле Стерджеса

либо с помощью таблицы:

либо с помощью таблицы:

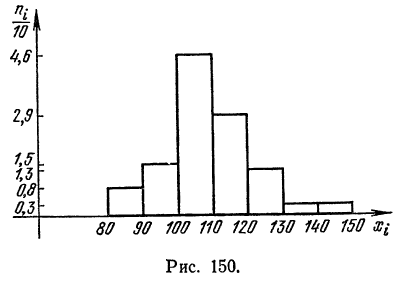

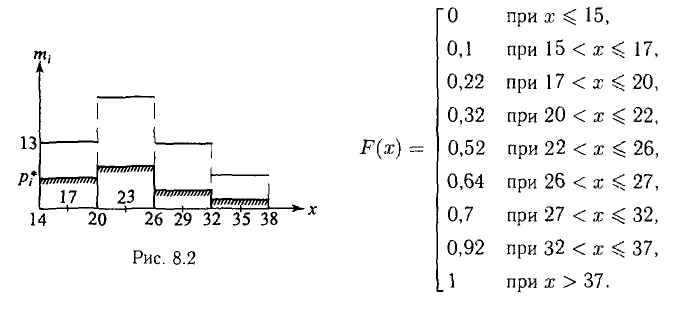

Геометрическим изображением интервальной обработки служит гистограмма (см. рисунок 1). Гистограммой частот называется множество прямоугольников с основаниями  и высотами

и высотами  . Площадь гистограммы равна объёму выборки

. Площадь гистограммы равна объёму выборки  .

.

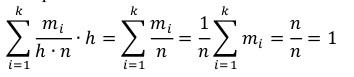

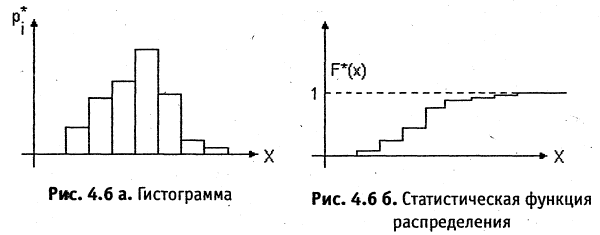

Нормированная гистограмма (гистограмма относительных частот) представляет собой ступенчатую фигуру из прямоугольников с основаниями равными интервалам значений признака и высотами, равными плотности частоты  . Если соединить прямолинейными отрезками середины верхних оснований прямоугольников, получим полигон распределения. Суммарная площадь всех прямоугольников гистограммы равна 1:

. Если соединить прямолинейными отрезками середины верхних оснований прямоугольников, получим полигон распределения. Суммарная площадь всех прямоугольников гистограммы равна 1:

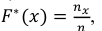

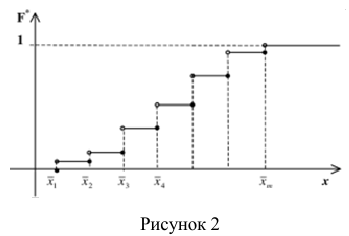

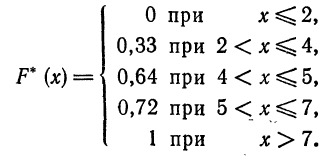

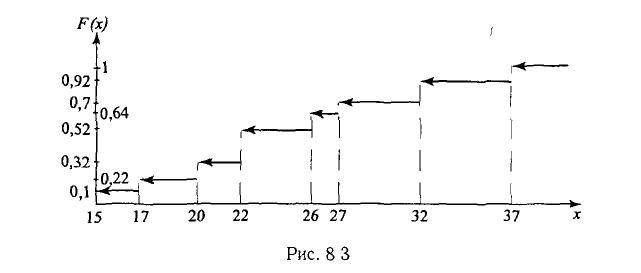

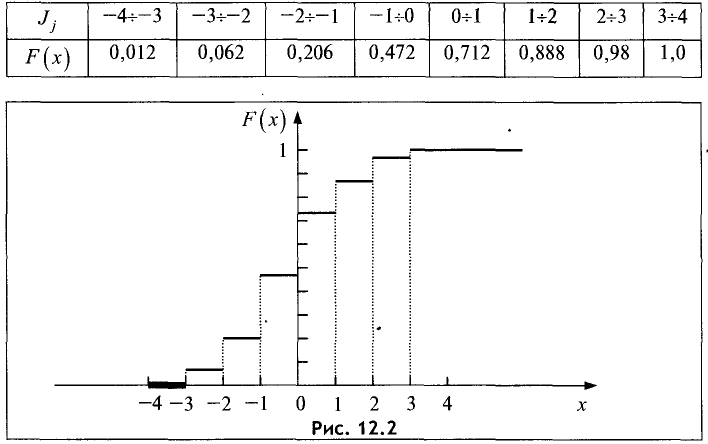

Эмпирической функцией распределении (функцией распределения выборки) называется функция  , определяющая для каждого значения

, определяющая для каждого значения  относительную частоту события

относительную частоту события  (см. рисунок 2):

(см. рисунок 2):

где  — число вариант

— число вариант  , меньших чем

, меньших чем  — объем выборки.

— объем выборки.

Функция обладает следующими свойствами (здесь

):

):

-монотонно неубывающая, непрерывная слева функция.

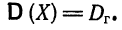

Функция является статистическим аналогом функции распределения  генеральной совокупности. Функцию распределения в математической статистике называют теоретической функцией распределения. Различие между теоретической и эмпирической функциями распределения состоит в том, что определяет вероятность события , a — относительную частоту этого события.

генеральной совокупности. Функцию распределения в математической статистике называют теоретической функцией распределения. Различие между теоретической и эмпирической функциями распределения состоит в том, что определяет вероятность события , a — относительную частоту этого события.

Эмпирическая функция распределения служит для оценки вида теоретической функции распределения случайного признака, полигон и гистограмма — для оценки вида теоретической кривой распределения.

Числовые характеристики законов распределения эмпирических величии

Одна из задач математической статистики состоит в установлении закона распределения случайной величины  (генеральной совокупности) и оценке параметров этого закона.

(генеральной совокупности) и оценке параметров этого закона.

Вид закона выбирается из каких-либо теоретических или практических соображений, а параметры следует вычислять, исходя из параметров этого закона.

Важнейшим этапом обработки статистических данных является вычисление оценок числовых характеристик исследуемой случайной величины.

Полученные оценки позволяют в числовой форме описать характерные черты статистического распределения и являются базой для построения математической модели изучаемого случайного явления.

Любая величина  , определяемая как функция выборочных значений =

, определяемая как функция выборочных значений =  , называется выборочной статистикой или просто статистикой. Статистика в, используемая в качестве приближённого значения неизвестного параметра

, называется выборочной статистикой или просто статистикой. Статистика в, используемая в качестве приближённого значения неизвестного параметра  , называется статистической оценкой параметра .

, называется статистической оценкой параметра .

Существует два вида оценок параметров: точечные и интервальные.

Точечной называется статистическая оценка, которая определяется одним числом.

К точечным статистическим оценкам предъявляется ряд требований.

Если — статистическая оценка параметра , то она должна удовлетворять следующим условиям:

1) быть несмещенной, что означает, что  .

.

2) быть состоятельной, т.е. предел по вероятности при  последовательности таких оценок должен быть равен искомому параметру, т.е. вероятность того, что

последовательности таких оценок должен быть равен искомому параметру, т.е. вероятность того, что  , стремится к нулю при

, стремится к нулю при  .

.

3) быть эффективной, т.е. дисперсия  — наименьшая или быть асимптотически эффективной, что означает, что

— наименьшая или быть асимптотически эффективной, что означает, что  .

.

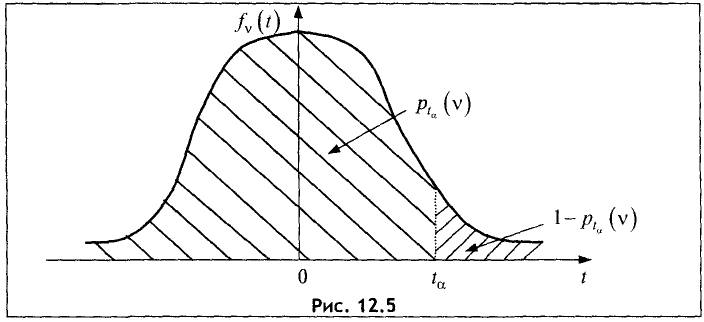

Число  называется точностью оценки, если имеет место равенство

называется точностью оценки, если имеет место равенство  . Если это неравенство имеет место с некоторой вероятностью

. Если это неравенство имеет место с некоторой вероятностью  , то число называется надёжностью оценки или уровнем надёжности. Наиболее употребительными уровнями надёжности являются

, то число называется надёжностью оценки или уровнем надёжности. Наиболее употребительными уровнями надёжности являются  0,999.

0,999.

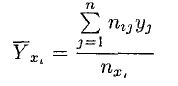

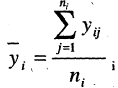

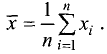

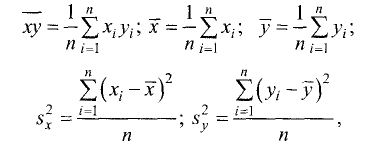

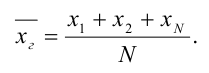

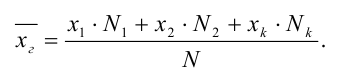

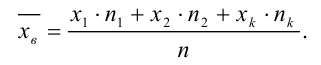

Выборочной средней  называют среднее арифметическое значение случайной величины

называют среднее арифметическое значение случайной величины  по выборочной совокупности объёма

по выборочной совокупности объёма  :

:

Выборочная средняя служит несмещенной оценкой математического ожидания признака или генеральной совокупности.

Кроме выборочной средней в статистическом анализе применяются структурные средние: медиана и мода.

Модой Мо называют варианту, которая имеет наибольшую частоту. Если распределение интервальное, то определяется модальный интервал  , которому соответствует наибольшая частота

, которому соответствует наибольшая частота  , мода вычисляется по формуле:

, мода вычисляется по формуле:

где  — величина модального интервала;

— величина модального интервала;  — частоты предмодального и послемодального интервала.

— частоты предмодального и послемодального интервала.

Медианой Me называют варианту, которая делит вариационный ряд на две части, равные по числу вариант. Если  , а если

, а если  , то

, то  при вычислении медианы интервального ряда распределения используется формула:

при вычислении медианы интервального ряда распределения используется формула:

где  — накопленная частота интервала, предшествующего медианному, включая интервал, предшествующий медианному;

— накопленная частота интервала, предшествующего медианному, включая интервал, предшествующий медианному;  — — начальное значение интервала, который содержит медиану. Номер медианного интервала определяется из неравенства

— — начальное значение интервала, который содержит медиану. Номер медианного интервала определяется из неравенства  случае выполнения равенства номер медианного интервала равен

случае выполнения равенства номер медианного интервала равен  , в противном случае —

, в противном случае —  .

.

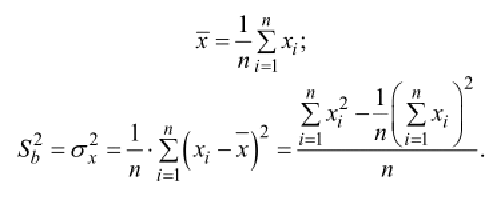

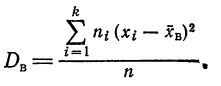

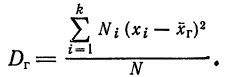

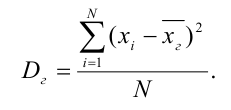

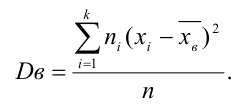

Средние величины не отражают изменчивости (вариации) значений признака. Чтобы охарактеризовать рассеяние наблюдаемых значений количественного признака выборки вокруг своего среднего значения  вводят свободную характеристику — выборочную дисперсию.

вводят свободную характеристику — выборочную дисперсию.

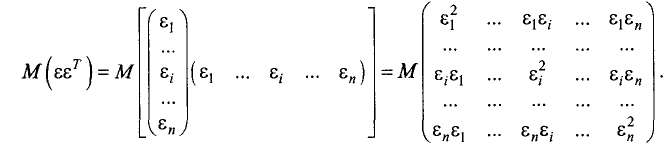

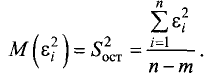

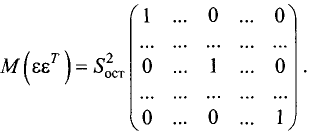

Выборочной дисперсией  называют среднее арифметическое квадратов отклонения наблюдаемых значений признака от их среднего значения :

называют среднее арифметическое квадратов отклонения наблюдаемых значений признака от их среднего значения :

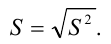

Выборочным средним квадратическим отклонением (стандартом) называют квадратный корень из выборочной дисперсии:

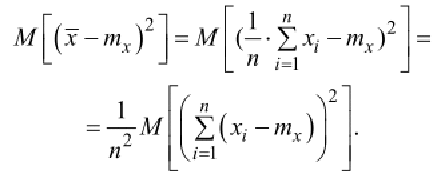

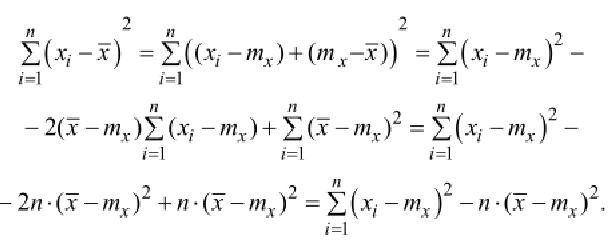

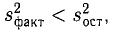

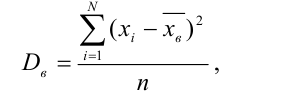

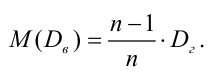

Выборочная дисперсия является смещённой оценкой генеральной дисперсии, так как

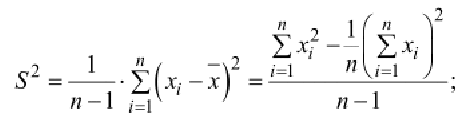

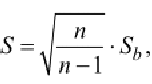

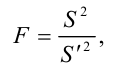

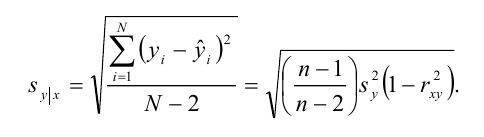

В качестве несмещенной оценки генеральной дисперсии служит «исправленная» выборочная дисперсия:

При достаточно больших выборочная и исправленная дисперсии мало отличаются, поэтому на практике исправленной дисперсией пользуются, если < 50.

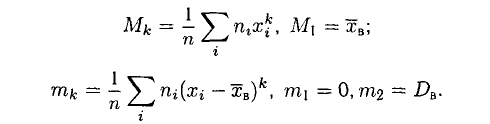

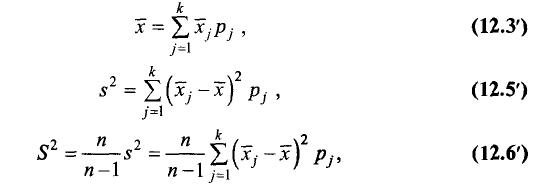

Выборочная средняя и дисперсия вариационного ряда являются частными случаями более общего понятия — выборочных (эмпирических) моментов.

Начальный момент  — го порядка вариационного ряда определяется по формуле

— го порядка вариационного ряда определяется по формуле

Центральный момент  — го порядка вариационного ряда определяется по формуле

— го порядка вариационного ряда определяется по формуле

В частности

Центральные моменты первых четырёх порядков выборки  выражаются через начальные моменты

выражаются через начальные моменты  по формулам:

по формулам:

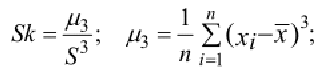

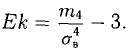

Коэффициентом асимметрии вариационного ряда называется число

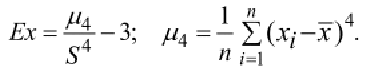

Эксцессом вариационного ряда называется число:

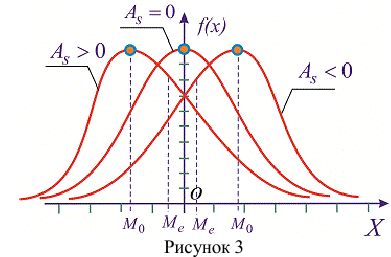

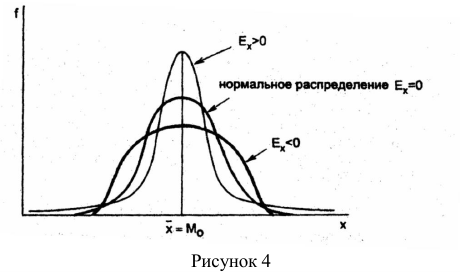

Асимметрия называется также нормированным третьим центральным моментом, а эксцесс — нормированным четвертым центральным моментом признака  . Знаки асимметрии и эксцесса указывают на отклонения графика закона распределения от нормального распределения, для которого

. Знаки асимметрии и эксцесса указывают на отклонения графика закона распределения от нормального распределения, для которого  . При

. При  большая часть вариант будет расположена слева от

большая часть вариант будет расположена слева от  — имеет место левосторонняя асимметрия распределения, при

— имеет место левосторонняя асимметрия распределения, при  — правосторонняя. Если

— правосторонняя. Если  , в этом случае распределение имеет симметричную форму (рисунок 3).

, в этом случае распределение имеет симметричную форму (рисунок 3).

Положительное значение эксцесса указывает на то, что полигон распределения около моды имеет более высокую острую вершину, чем нормальная кривая, с тем же центром и той же дисперсией.

Отрицательное значение эксцесса имеет место для кривых с более низким и более плоским характером вершины по сравнению с нормальной кривой (см. рисунок 4).

Точечные оценки не указывают величину ошибки, которая совершается при замене  и

и  их приближёнными значениями (оценками). Поэтому иногда выгодно пользоваться интервальной оценкой, которая определяется двумя числами

их приближёнными значениями (оценками). Поэтому иногда выгодно пользоваться интервальной оценкой, которая определяется двумя числами  и

и  — концами интервала, накрывающего оцениваемый параметр в с заданной вероятностью (надёжностью).

— концами интервала, накрывающего оцениваемый параметр в с заданной вероятностью (надёжностью).

Пусть  — точечная оценка параметра

— точечная оценка параметра  . Она тем лучше, чем меньше разность

. Она тем лучше, чем меньше разность  . Тогда в качестве характеристики точности оценки можно взять некоторое

. Тогда в качестве характеристики точности оценки можно взять некоторое  , такое, что

, такое, что  . Но в статистике можно говорить лишь о вероятности (надёжности)

. Но в статистике можно говорить лишь о вероятности (надёжности)  , с которой выполняется это неравенство. Число

, с которой выполняется это неравенство. Число  называется уровнем значимости.

называется уровнем значимости.

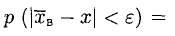

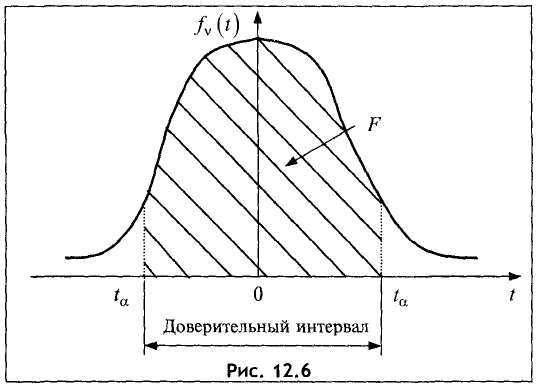

Доверительной вероятностью оценки называется вероятность выполнения неравенства . Обычно у задаётся заранее и наиболее часто полагают  и пр. Таким образом:

и пр. Таким образом:

Доверительный интервал — это интервал  , который накрывает неизвестный параметр с заданной надёжностью .

, который накрывает неизвестный параметр с заданной надёжностью .

Границы интервала и его величина находятся по выборочным данным и поэтому являются случайными величинами в отличие от оцениваемого параметра , поэтому говорят, что накрывает, а не содержит истинное значение .

Величина доверительного интервала существенно зависит от объёма выборки  (уменьшается с ростом ) и значения доверительной вероятности

(уменьшается с ростом ) и значения доверительной вероятности  (увеличивается с приближением к единице).

(увеличивается с приближением к единице).

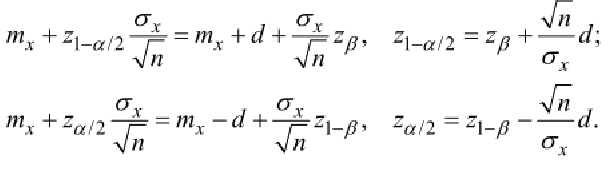

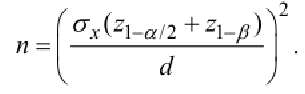

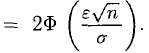

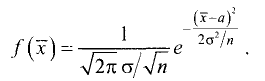

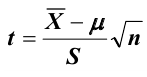

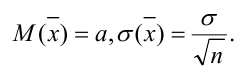

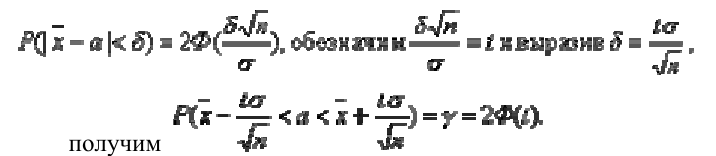

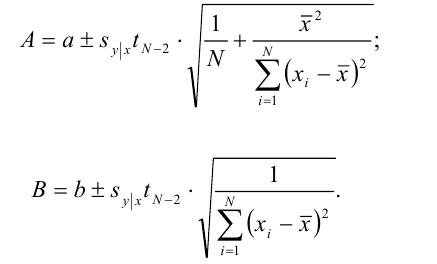

Интервальной оценкой с надёжностью у математического ожидания а нормально распределённой случайной величины (признака)  по выборочной средней

по выборочной средней  при известном СКО

при известном СКО  генеральной совокупности служит доверительный интервал

генеральной совокупности служит доверительный интервал

где  — точность оценки,

— точность оценки,  — объём выборки,

— объём выборки,  — значение аргумента функции Лапласа

— значение аргумента функции Лапласа при котором

при котором  .

.

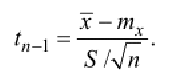

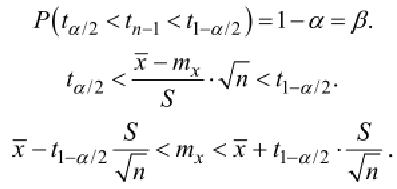

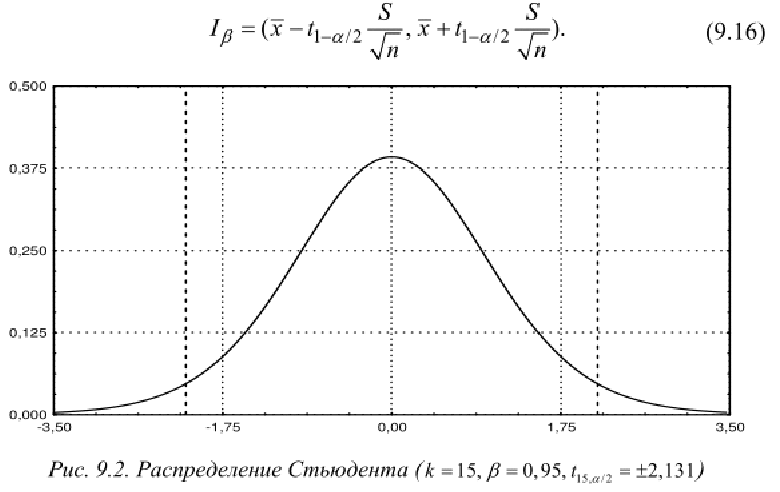

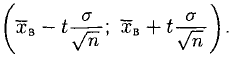

При неизвестном (в условиях эксперимента обычно неизвестно) доверительный интервал для математического ожидания  нормально распределённой случайной величины имеет вид:

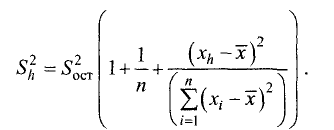

нормально распределённой случайной величины имеет вид:

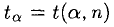

где  — квантиль распределения Стьюдента, определяемый по таблицам, а параметры

— квантиль распределения Стьюдента, определяемый по таблицам, а параметры  находятся по данным выборки.

находятся по данным выборки.

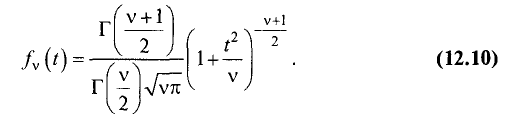

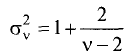

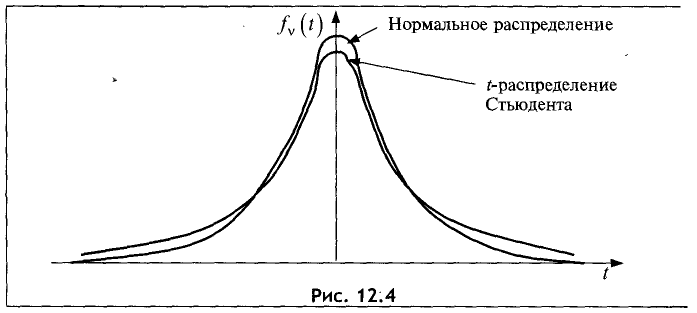

При больших выборках  распределение Стьюдента приближается к нормальному, и тогда можно пользоваться теоремами о нормальном распределении.

распределение Стьюдента приближается к нормальному, и тогда можно пользоваться теоремами о нормальном распределении.

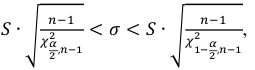

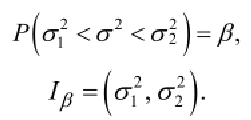

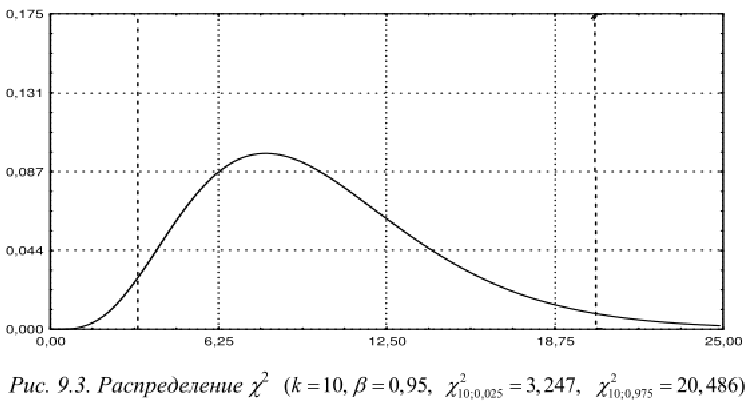

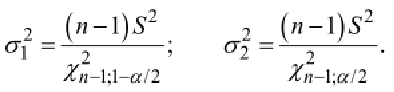

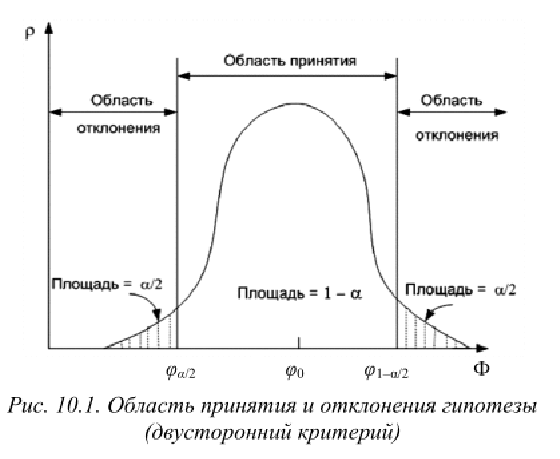

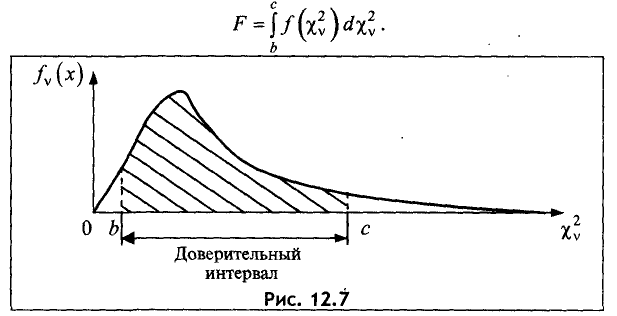

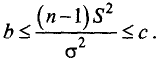

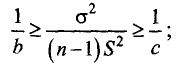

Доверительный интервал для задаётся неравенствами:

где  — квантили

— квантили  распределения, определяемые по соответствующим таблицам по заданному уровню значимости а и числу степеней свободы

распределения, определяемые по соответствующим таблицам по заданному уровню значимости а и числу степеней свободы

, либо

, либо

Величина  находится по таблице

находится по таблице  и зависит от надежности и объема выборки.

и зависит от надежности и объема выборки.

Статистическая проверка гипотез

Статистической гипотезой называется предположение относительно параметров или вида распределения изучаемой случайной величины.

Статистические гипотезы можно разделить на следующие основные группы:

1 (гипотезы о параметрах распределения;

2)гипотезы о виде распределения.

Выдвинутую гипотезу называют нулевой и обозначают ее через  . Наряду с рассматривают конкурирующую (или альтернативную) гипотезу

. Наряду с рассматривают конкурирующую (или альтернативную) гипотезу  .

.

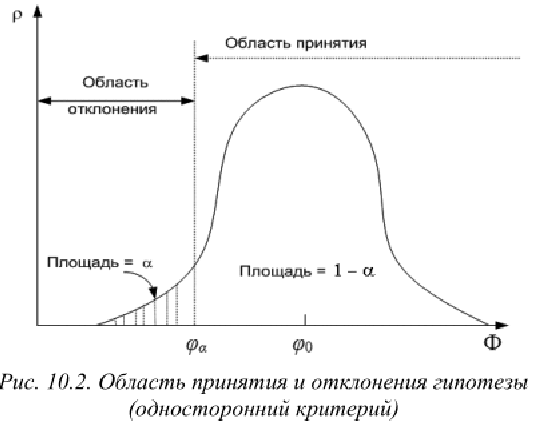

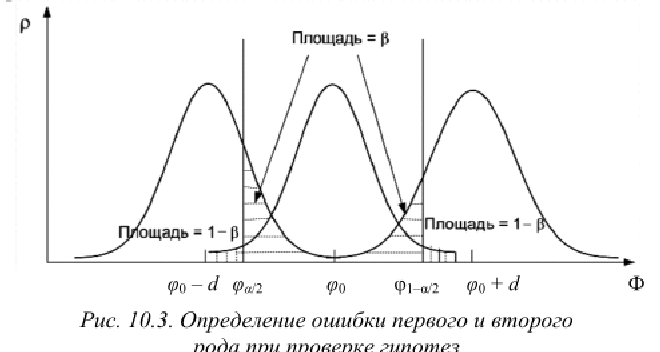

Таким образом, ставится задача проверки гипотезы относительно конкурирующей гипотезы на основе выборки объема . Правило, по которому принимается или отвергается гипотеза, называется статистическим критерием. Принципы проверки статистических гипотез впервые были сформулированы в работах известных математиков Е. Неймана и Э. Пирсона. Они исходили из того, что принимая или отвергая гипотезу , можно допустить ошибки двух видов.

Ошибка первого рода: отвергается (принимается ) в то время как в действительности верна гипотеза . Вероятность ошибки первого рода называют уровнем значимости и обозначают :

Величину , то есть вероятность принять верную гипотезу, называют уровнем доверия (доверительным уровнем).

Ошибка второго рода: принимается, в то время как верна гипотеза . Вероятность ошибки второго рода обозначается  .

.

Вероятность принять гипотезу если она верна, называют мощностью критерия.

Суть проверки статистической гипотезы заключается в том, что используется специально составленная выборочная характеристика (статистика)

, полученная по выборке , так, чтобы в случае, если гипотеза верна, точное или приближенное распределение

, полученная по выборке , так, чтобы в случае, если гипотеза верна, точное или приближенное распределение  было бы известным. Построение критерия, в зависимости от вида гипотезы , заключается в выборе таких значений

было бы известным. Построение критерия, в зависимости от вида гипотезы , заключается в выборе таких значений  и

и  , что если

, что если  то гипотеза принимается. Значения и называются критическими, а область

то гипотеза принимается. Значения и называются критическими, а область  называется областью допустимых значений.

называется областью допустимых значений.

Множество возможных значений статистики разбивается на 2 непересекающихся подмножества: критическую область — множество значений , при которых отвергается —  , и область допустимых значений — множество значений , при которых принимается —

, и область допустимых значений — множество значений , при которых принимается —  . Если фактически наблюдаемое (полученное по выборке) значение статистики критерия попадает в критическую область, то гипотезу отвергают, в противном случае принимают.

. Если фактически наблюдаемое (полученное по выборке) значение статистики критерия попадает в критическую область, то гипотезу отвергают, в противном случае принимают.

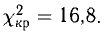

Проверка гипотезы о нормальном распределении генеральной совокупности. Критерий согласия Пирсона

Одной из задач математической статистики является установление истинного закона распределения случайной величины на основании экспериментальных данных. Критерии, устанавливающие закон распределения, называются критериями согласия.

Алгоритм применения критерия Пирсона.

1)Из генеральной совокупности образовывается случайная выборка, и на ее основе делается предположение о нормальном законе распределения. Выдвигается гипотеза : «генеральная совокупность распределена нормально».

2)Вычисляются выборочные числовые характеристики  .

.

3)Вычисляются теоретические частоты:

а) Для дискретного ряда

где — объем выборки,  — шаг (разность между двумя соседними вариантами),

— шаг (разность между двумя соседними вариантами),

Значения  определяются из таблицы приложения 1.

определяются из таблицы приложения 1.

б) Для интервального ряда  , где — объем выборки,

, где — объем выборки,

теоретические вероятности попадания в интервалы

функция Лапласа, значения которой определяются по таблице

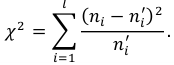

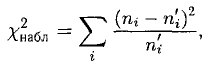

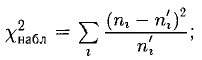

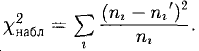

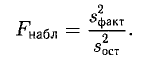

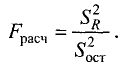

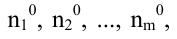

4)Находится наблюдаемое значение критерия Пирсона по формуле

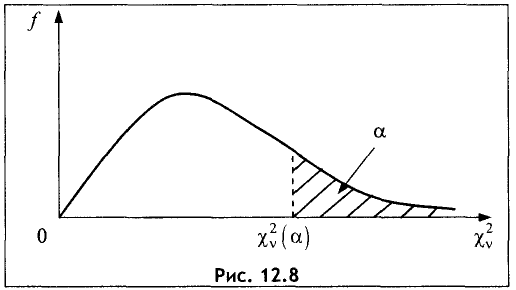

5)По таблице критических точек распределения  по заданному уровню значимости а и числу степеней свободы

по заданному уровню значимости а и числу степеней свободы  (

( — число групп для дискретного ряда или число интервалов для интервального ряда) находят критическую точку

— число групп для дискретного ряда или число интервалов для интервального ряда) находят критическую точку  правосторонней критической области.

правосторонней критической области.

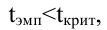

6)Если  — нет оснований отвергнуть гипотезу о нормальном распределении генеральной совокупности. Другими словами, эмпирические и теоретические частоты различаются незначимо. Если

— нет оснований отвергнуть гипотезу о нормальном распределении генеральной совокупности. Другими словами, эмпирические и теоретические частоты различаются незначимо. Если  — гипотезу отвергают.

— гипотезу отвергают.

Замечание. Малочисленные варианты и интервалы (содержащие малочисленные частоты  ) следует объединить, а соответствующие им частоты сложить. Если производилось объединение частот, то в формуле следует в качестве принять число групп или интервалов выборки, оставшихся после объединения частот.

) следует объединить, а соответствующие им частоты сложить. Если производилось объединение частот, то в формуле следует в качестве принять число групп или интервалов выборки, оставшихся после объединения частот.

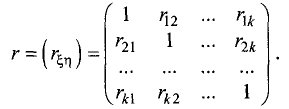

Элементы теории регрессионного и корреляционного анализа

Методы теории корреляции позволяют определять зависимость между различными факторами или случайными величинами. Термин «корреляция» происходит от латинского «correlatio» — соотношение, взаимосвязь.

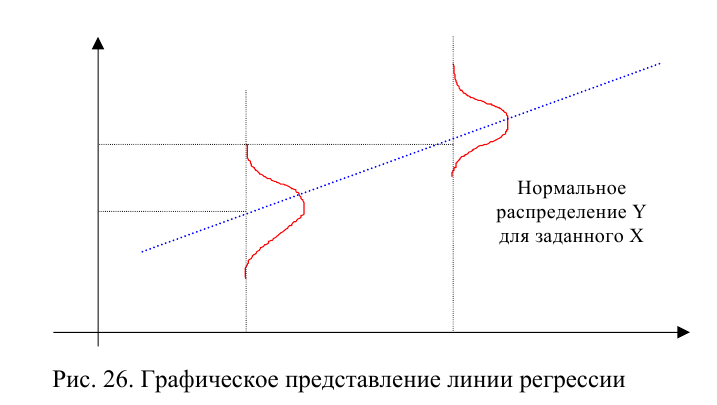

В естественных науках часто речь идёт о функциональной зависимости, когда каждому значению одной величины соответствует вполне определённое значение другой. Случайные величины обычно не связаны функциональной зависимостью. В большинстве случаев между переменными существуют зависимости, когда каждому значению одной переменной соответствует не какое-то определённое, а множество возможных значений другой переменной. Такая зависимость получила название статистической (или стохастической, вероятностной).

В силу неоднозначной статистической зависимости между случайными величинами  и

и  для исследователя представляет интерес усреднённая схема зависимости — зависимость условного математического ожидания

для исследователя представляет интерес усреднённая схема зависимости — зависимость условного математического ожидания  или его статистического аналога

или его статистического аналога  от значений

от значений  случайной величины , то есть

случайной величины , то есть  или

или  . Здесь — условная средняя, которая определяется как среднее арифметическое значений , то есть

. Здесь — условная средняя, которая определяется как среднее арифметическое значений , то есть  , соответствующих значению

, соответствующих значению  . Такая зависимость получила название корреляционной. Корреляционной зависимостью от называют функциональную зависимость условной средней ух от :

. Такая зависимость получила название корреляционной. Корреляционной зависимостью от называют функциональную зависимость условной средней ух от :

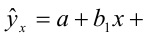

Уравнение (14) называют уравнением регрессии на ; функцию  называют регрессией на , а её график -линиейрегрессии на .

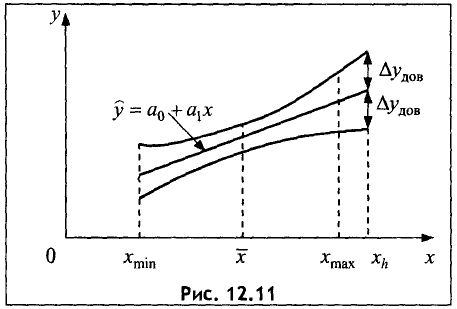

называют регрессией на , а её график -линиейрегрессии на .

Статистические связи между переменными можно изучать методами корреляционного и регрессионного анализа. Основной задачей корреляционного анализа является выявление связи между случайными величинами и оценка ее тесноты. Основной задачей регрессионного анализа — установление и изучение формы зависимости между переменными.

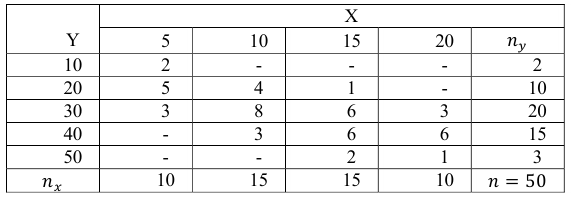

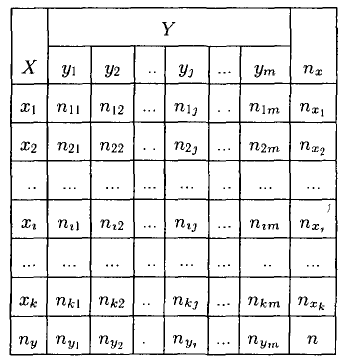

Данные о статистической зависимости удобно представлять в виде корреляционной таблицы:

Здесь

значения случайных величин и соответственно, а

соответствующие частоты,  — частота, с которой встречается пара

— частота, с которой встречается пара  .

.

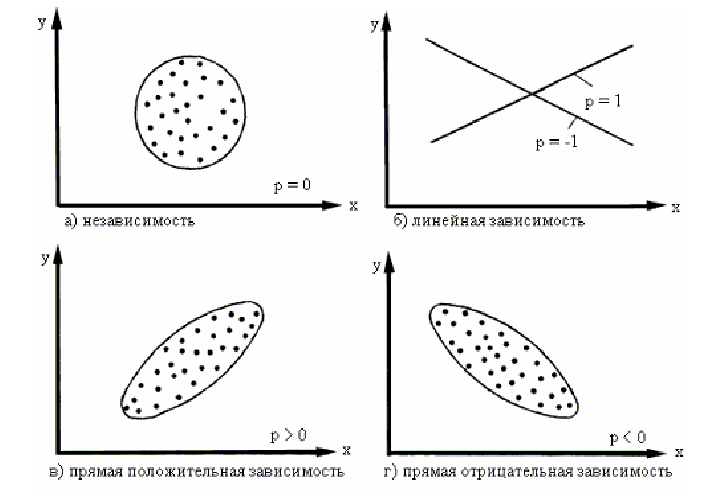

По направлению корреляционная связь может быть положительной («прямой») и отрицательной («обратной»). При положительной прямолинейной корреляции более высоким значениям одного признака соответствуют более высокие значения другого, а более низким значениям одного признака — низкие значения другого. При отрицательной корреляции соотношения обратные.

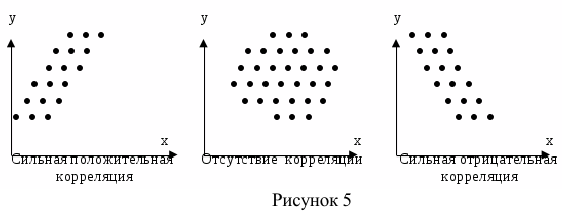

Наличие корреляции приближенно может быть определено с помощью корреляционного поля. Его получим, если нанесем на график в определенном масштабе точки, соответствующие наблюдаемым одновременным значениям двух величин  — если точки рассеяны хаотично, то связь между и отсутствует; если точки группируются около какой-то линии, то связь есть, и она тем теснее, чем ближе они группируются (рисунок 5).

— если точки рассеяны хаотично, то связь между и отсутствует; если точки группируются около какой-то линии, то связь есть, и она тем теснее, чем ближе они группируются (рисунок 5).

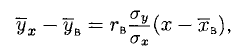

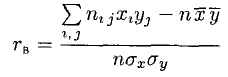

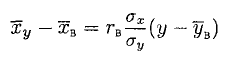

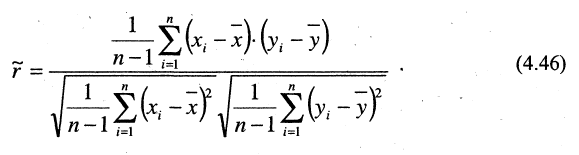

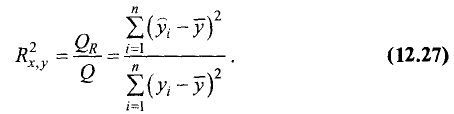

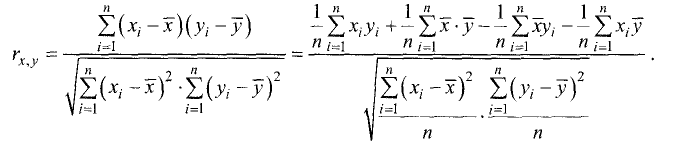

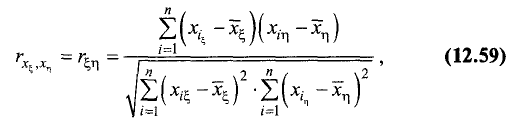

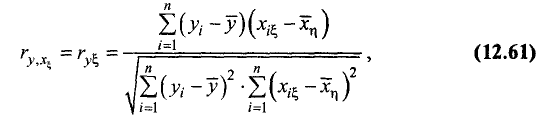

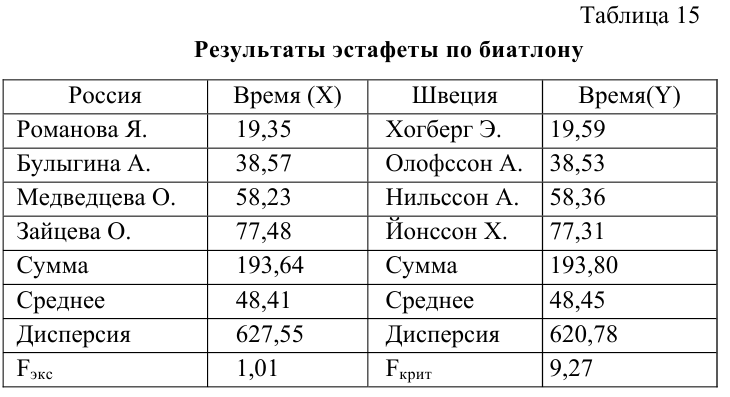

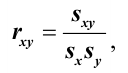

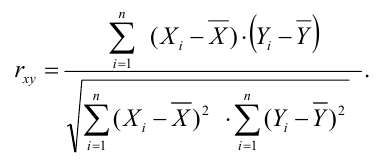

Рассмотрим наиболее важный для практики случай линейной зависимости между величинами. В теории вероятностей показателем тесноты линейной зависимости являлся коэффициент корреляции, в математической статистике таким показателем является выборочный коэффициент корреляции.

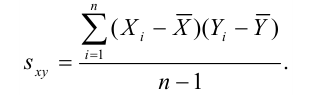

Выборочным коэффициентом корреляции называется величина, рассчитываемая по формуле:

где

оценка корреляционного момента;  и

и  — исправленные средние квадратические отклонения.

— исправленные средние квадратические отклонения.

Выборочный коэффициент корреляции обладает некоторыми свойствами:

;

;- Чем ближе значение

к единице, тем более тесная линейная зависимость между изучаемыми величинами. В зависимости оттого, насколько приближается к единице, различают слабую, умеренную, заметную, достаточно тесную и весьма тесную линейную связь.

к единице, тем более тесная линейная зависимость между изучаемыми величинами. В зависимости оттого, насколько приближается к единице, различают слабую, умеренную, заметную, достаточно тесную и весьма тесную линейную связь. - Если

, то говорят о прямой связи между изучаемыми величинами (т.е. с увеличением одной случайной величины увеличивается и другая), если же

, то говорят о прямой связи между изучаемыми величинами (т.е. с увеличением одной случайной величины увеличивается и другая), если же  , говорят об обратной связи (с увеличением одной случайной величины вторая уменьшается).

, говорят об обратной связи (с увеличением одной случайной величины вторая уменьшается). - Если все значения переменных увеличить (уменьшить) на одно и тоже число или в одно и то же число раз, то величина коэффициента корреляции не изменится. Коэффициент корреляции есть безразмерная характеристика тесноты линейной связи.

- При

корреляционная связь представляет линейную функциональную зависимость, при этом все точки поля корреляции лежат на одной прямой.

корреляционная связь представляет линейную функциональную зависимость, при этом все точки поля корреляции лежат на одной прямой. - При

или близком к нулю линейная корреляционная связь отсутствует, но это не означает отсутствие другой зависимости, например, нелинейная связь может быть очень тесной.

или близком к нулю линейная корреляционная связь отсутствует, но это не означает отсутствие другой зависимости, например, нелинейная связь может быть очень тесной.

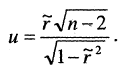

Для ответа на вопрос о значимости коэффициента корреляции проверяют нулевую гипотезу  о равенстве нулю генерального коэффициента корреляции. Если гипотеза принимается, то говорят, что между

о равенстве нулю генерального коэффициента корреляции. Если гипотеза принимается, то говорят, что между  и

и  нет линейной корреляционной зависимости, иначе линейная зависимость признается значимой.

нет линейной корреляционной зависимости, иначе линейная зависимость признается значимой.

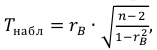

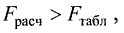

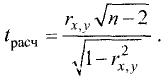

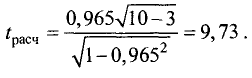

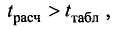

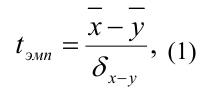

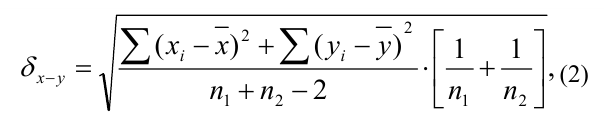

Для того чтобы при уровне значимости  проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции при конкурирующей

проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции при конкурирующей  , надо вычислить наблюдаемое значение критерия:

, надо вычислить наблюдаемое значение критерия:

затем, пользуясь таблицей критических точек распределения Стьюдента, по заданному уровню значимости и числу степеней свободы  найти критическую точку

найти критическую точку  для двухсторонней критической области. Если сравнить данные величины, то можно сделать вывод о степени коррелированности исходных признаков:

для двухсторонней критической области. Если сравнить данные величины, то можно сделать вывод о степени коррелированности исходных признаков:

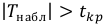

•если  , то верна нулевая гипотеза и, следовательно, величины

, то верна нулевая гипотеза и, следовательно, величины  не коррелированны;

не коррелированны;

•если же  , то нулевая гипотеза отвергается.

, то нулевая гипотеза отвергается.

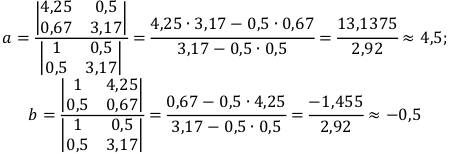

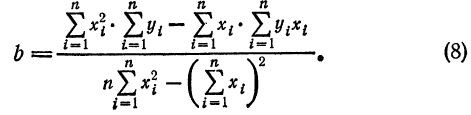

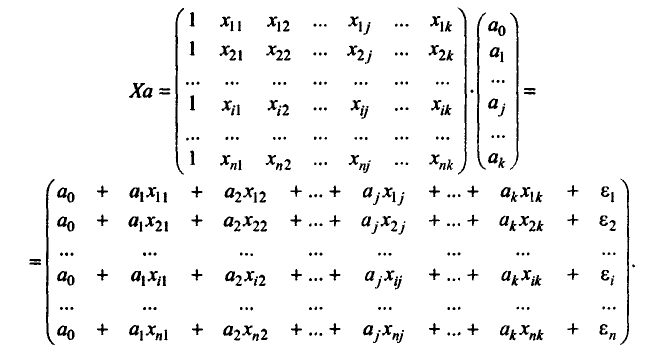

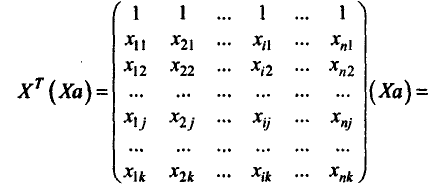

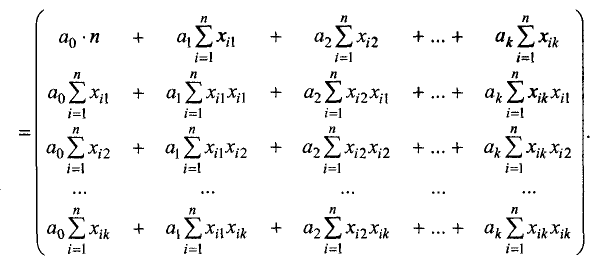

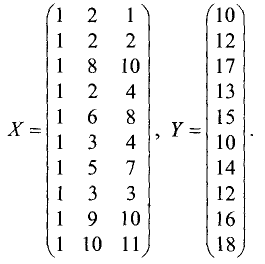

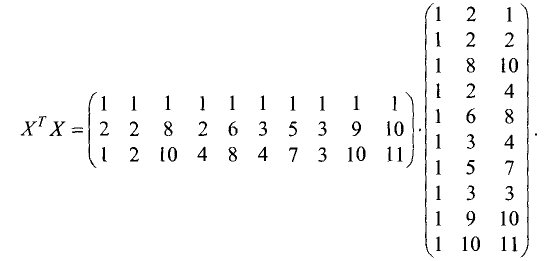

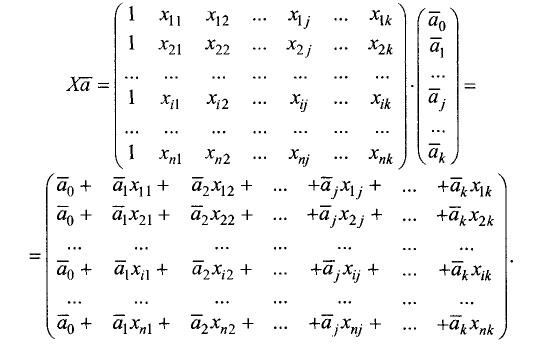

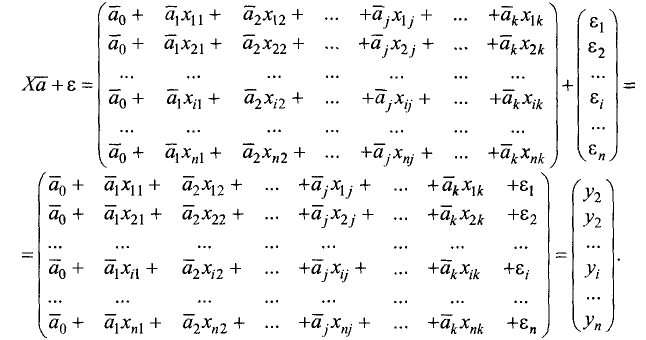

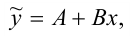

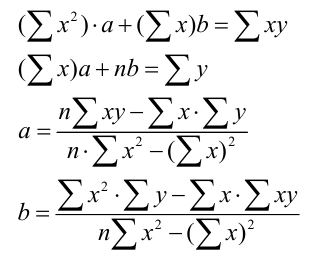

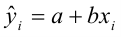

Рассмотрим уравнение парной линейной регрессии  . Найдём формулы расчёта неизвестных параметров

. Найдём формулы расчёта неизвестных параметров  и

и  по имеющимся статистическим данным

по имеющимся статистическим данным  .

.

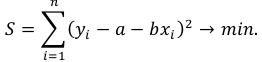

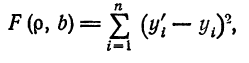

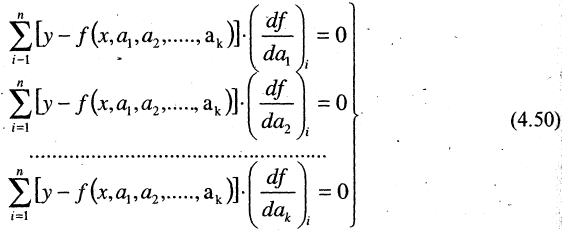

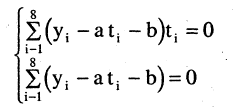

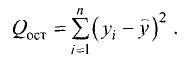

Согласно методу наименьших квадратов неизвестные параметры выбираются таким образом, чтобы сумма квадратов отклонений выборочных значений  от значений

от значений  , полученных по уравнению регрессии, была минимальна:

, полученных по уравнению регрессии, была минимальна:

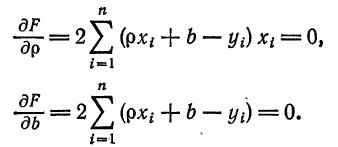

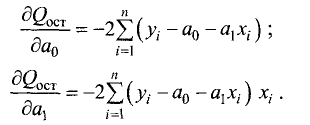

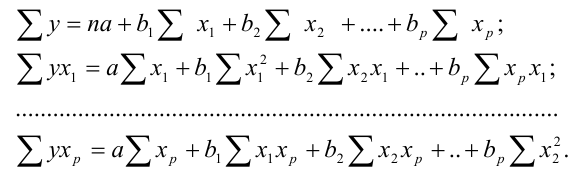

На основании необходимого условия экстремума, приравнивая нулю частные производные, получим:

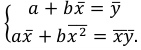

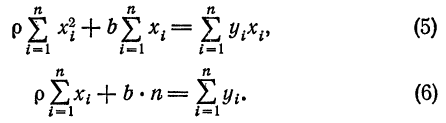

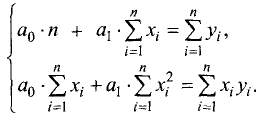

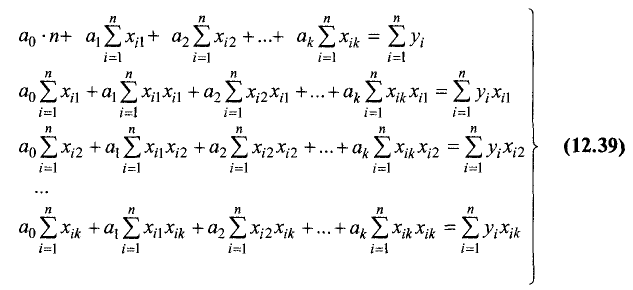

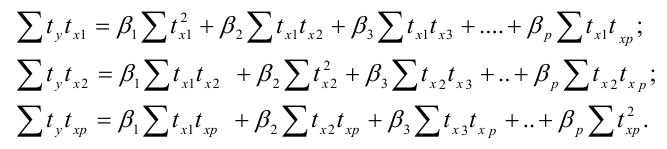

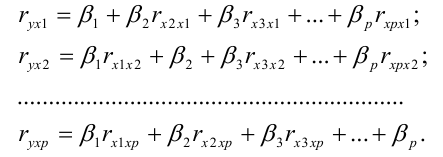

После преобразования получаем систему нормальных уравнений для определения параметров линейной регрессии:

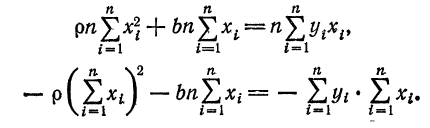

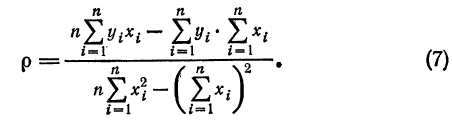

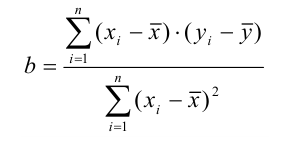

Из последней системы следуют формулы для определения параметров уравнения парной линейной регрессии на :

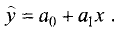

Уравнение регрессии  можно с учётом формулы вычисления параметра записать в виде

можно с учётом формулы вычисления параметра записать в виде

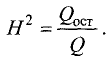

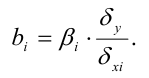

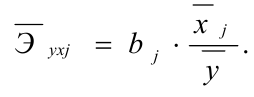

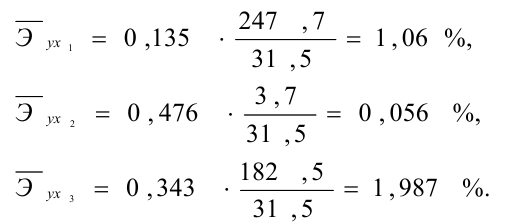

Коэффициент показывает, на сколько единиц в среднем изменится переменная при увеличении переменной на одну единицу.

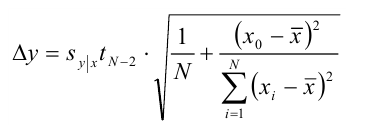

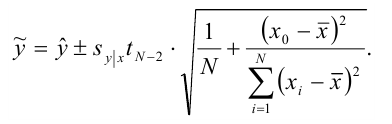

Уравнение регрессии может быть использовано для прогнозирования значений при значениях , не указанных в корреляционной таблице.

Величину  называют остаточной дисперсией случайной величины относительно случайной величины ; она характеризует величину ошибки, которая возникает при замене линейной функцией. При

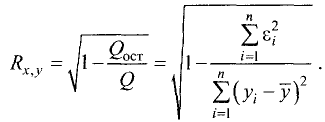

называют остаточной дисперсией случайной величины относительно случайной величины ; она характеризует величину ошибки, которая возникает при замене линейной функцией. При  остаточная дисперсия равна нулю, т.е. при представлении в виде линейной функции от не возникает ошибки, a и связаны линейной функциональной зависимостью.

остаточная дисперсия равна нулю, т.е. при представлении в виде линейной функции от не возникает ошибки, a и связаны линейной функциональной зависимостью.

Кстати готовые на продажу задачи тут, и там же теория из учебников может быть вам поможет она.

Задачи с решением

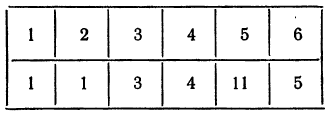

Задача № 1

- Из генеральной совокупности извлечена выборка объёма

:

:

Требуется:

1)Найти и построить эмпирическую функцию распределения;

2)Найти выборочное среднее, «исправленное» СКО, выборочную моду и медиану.

Решение:

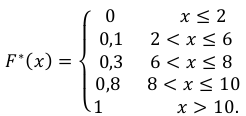

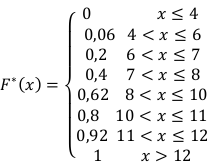

1) Согласно определению эмпирической функции распределения её значение при любом  равно

равно  , где

, где  — количество элементов

— количество элементов  ; выборки, меньших, чем

; выборки, меньших, чем  — объём выборки.

— объём выборки.

Например, при

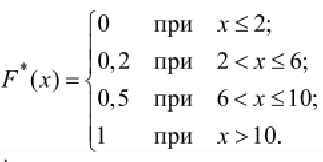

Тогда

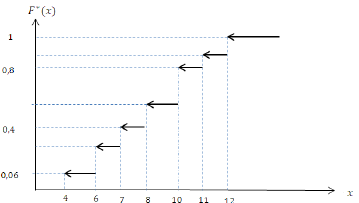

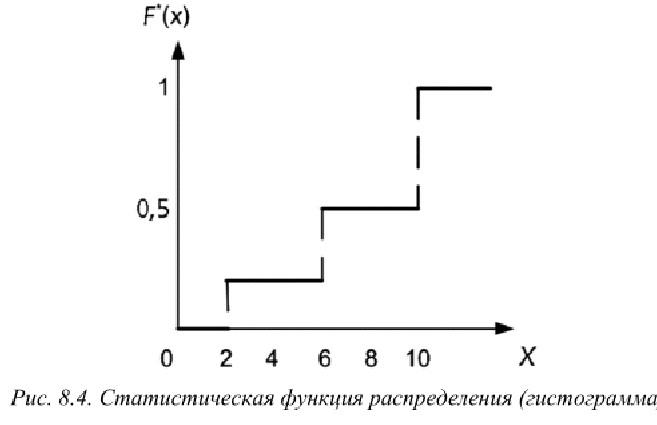

График эмпирической функции распределения изображён на рисунке 6.

2) Определим выборочное среднее выборки по формуле (2):

«Исправленную» дисперсию найдём, используя следующую формулу:

Так как мода — это варианта, которой соответствует наибольшая частота, то  .

.

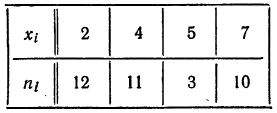

Не сгруппированные данные образуют дискретный вариационный ряд, содержащий нечётное число вариант  :

:

Значит, медиана равна

Задача № 2

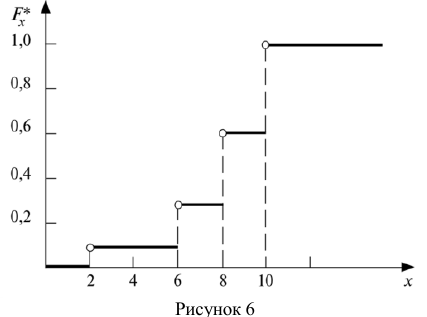

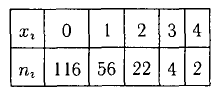

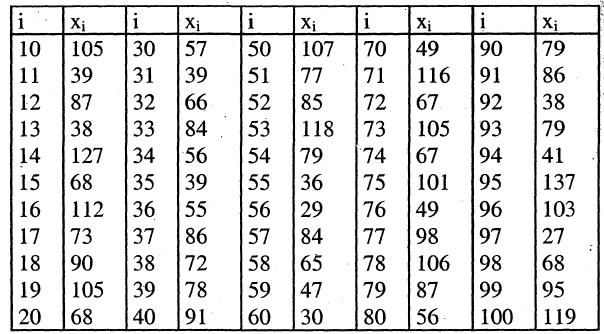

- Записать в виде вариационного ряда выборку 20, 19, 12, 13, 16, 17, 17, 14, 16, 14, 13, 19, 18, 16, 14. Представить статистическое распределение выборки. Построить полигон относительных частот для статистического ряда. Вычислить числовые характеристики выборки: выборочное среднее, «исправленную» и выборочную дисперсии, «исправленное» среднеквадратическое отклонение (СКО).

Решение:

Объём выборки  . Упорядочив элементы выборки по возрастанию, получим вариационный ряд:

. Упорядочив элементы выборки по возрастанию, получим вариационный ряд:

12, 13, 13, 14, 14, 14, 16, 16, 16, 17, 17, 18, 19, 19, 20.

Статистическое распределение исходной выборки можно записать в виде следующей таблицы:

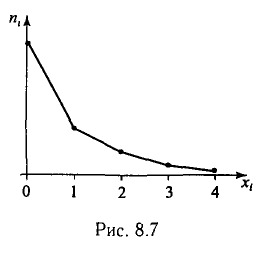

Полигон относительных частот изображён на рисунке 7.

Находим выборочное среднее по формуле (2):

Для вычисления выборочной дисперсии используем формулу (5):

«Исправленная» дисперсия и СКО:

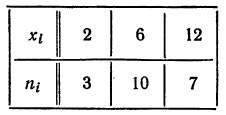

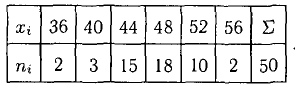

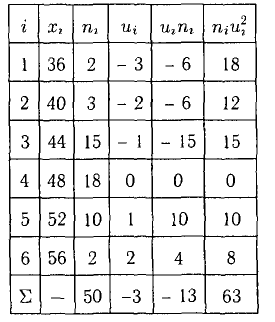

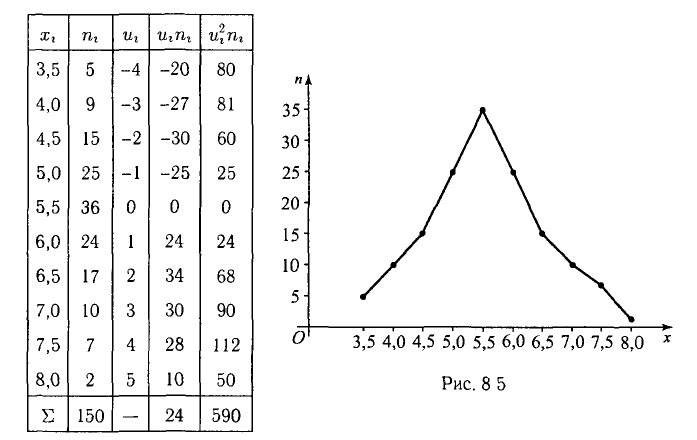

Задача № 3

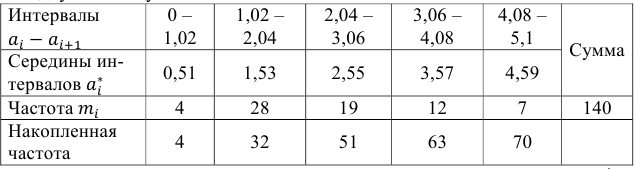

- Найти выборочное среднее, моду, медиану и выборочное СКО выборки объёмом

, распределение которой задано следующей таблицей:

, распределение которой задано следующей таблицей:

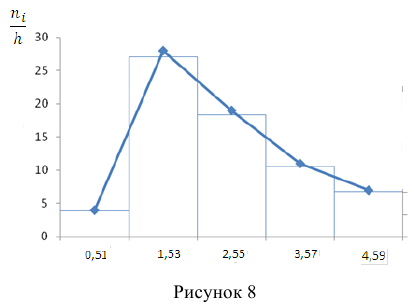

Построить гистограмму и полигон частот.

Решение:

Для построения гистограммы все частоты необходимо разделить на длину интервала, равную 1,02, и откладывать по оси ординат. По оси абсцисс отмечаются границы интервалов (рисунок 8).

Для построения полигона частот найдем середины интервалов и дополним исходную таблицу:

Ломаная линия (рисунок 8) будет соединять точки с координатами  .

.

Для расчёта выборочного среднего и выборочного СКО составляем вариационный ряд, принимая в качестве вариант середины соответствующих интервалов:

Таким образом:

Так как наибольшая частота

отвечает интервалу 1,02 — 2,04, то

Мода (согласно формуле (3)) равна:

Определим номер медианного интервала. Так как  , то номер медианного интервала равен 3, а сам интервал — 2,04 — 3,06. Тогда, по формуле (4), получаем:

, то номер медианного интервала равен 3, а сам интервал — 2,04 — 3,06. Тогда, по формуле (4), получаем:

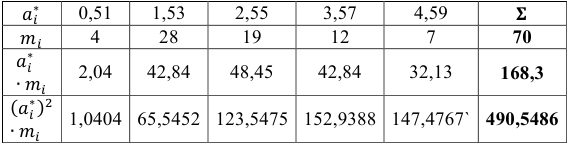

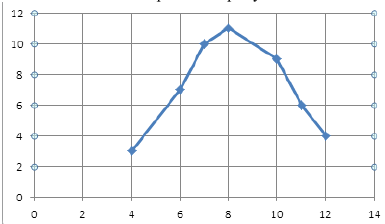

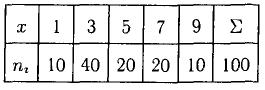

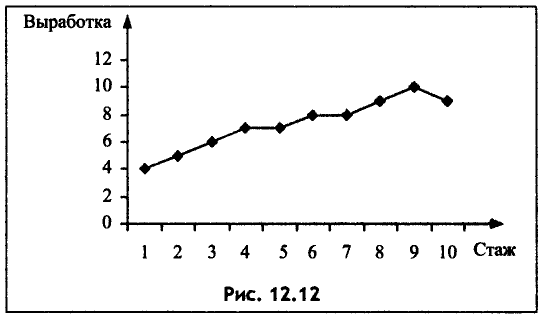

Задача № 4

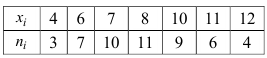

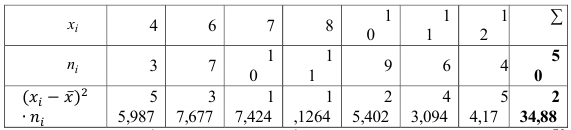

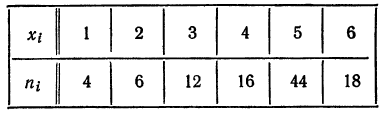

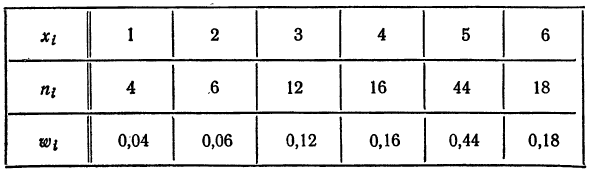

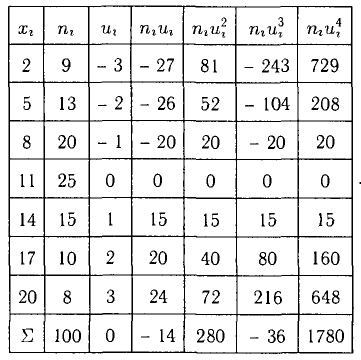

Дан статистический ряд признака  :

:

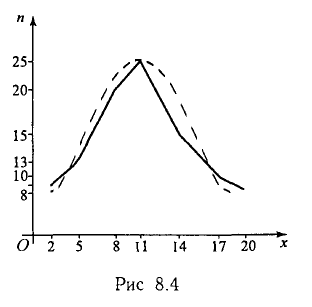

Найти начальные и центральные моменты первых четырёх порядков признака , а также определить асимметрию и эксцесс.

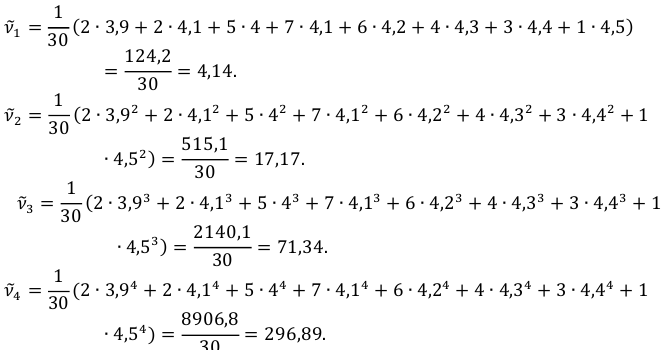

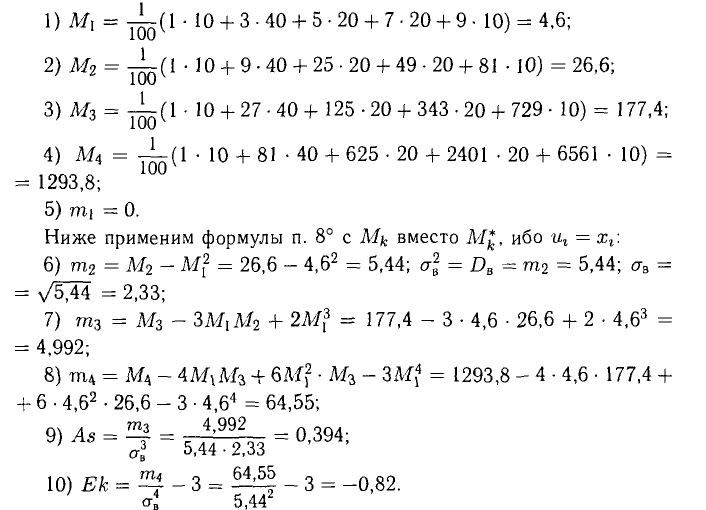

Решение:

Вычисления проводим по формулам (8) для  и по формулам (10) для

и по формулам (10) для  .

.

Начальные моменты:

Центральные моменты

Тогда, так как

то

Задача № 5

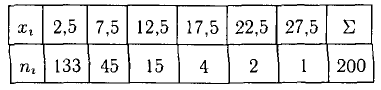

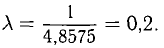

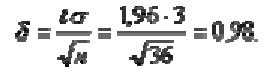

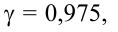

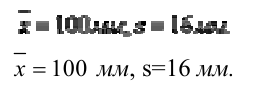

Предельная нагрузка для выборки из 50 стальных стержней характеризуется следующим рядом:

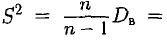

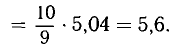

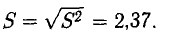

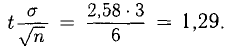

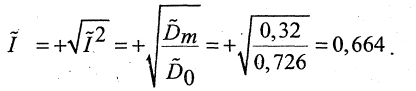

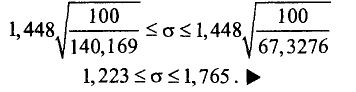

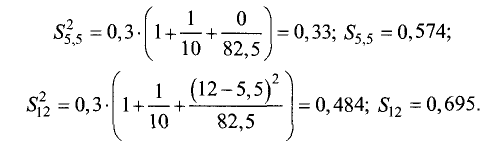

Считая распределение предельной нагрузки нормальным, построить доверительные интервалы для оценки с надёжностью  средней предельной нагрузки и СКО предельной нагрузки стальных стержней партии, из которой произведена выборка.

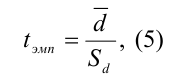

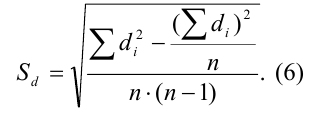

средней предельной нагрузки и СКО предельной нагрузки стальных стержней партии, из которой произведена выборка.

Решение:

Вычислим выборочное среднее и исправленное СКО соответственно по формулам

По таблице (см. приложение 3) найдём

Точность оценки:

Доверительный интервал для средней предельной нагрузки найдём по формуле (13):

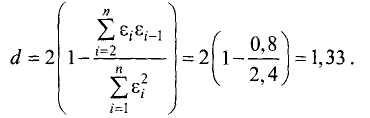

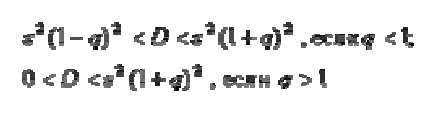

Доверительный интервал для СКО предельной нагрузки будем искать по формуле

так как

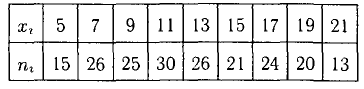

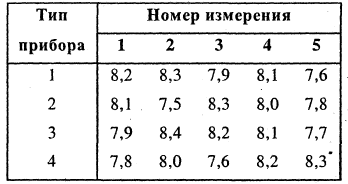

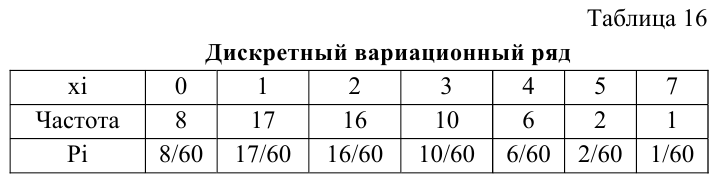

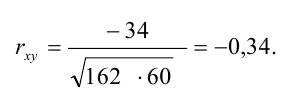

Задача № 6

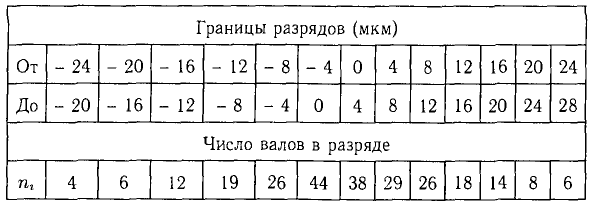

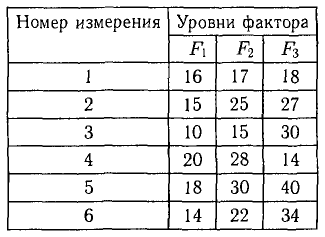

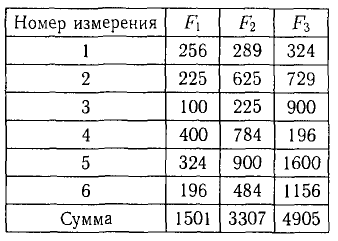

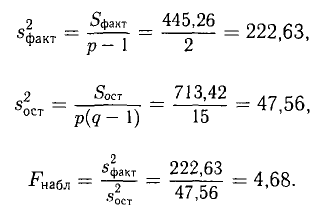

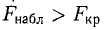

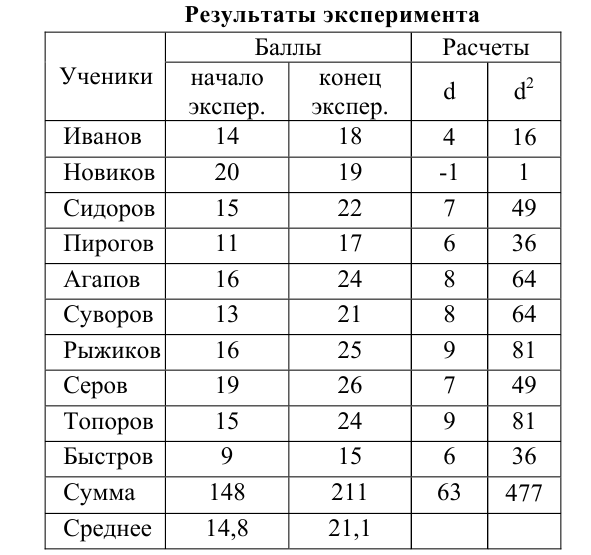

В результате эксперимента получены данные, представленные в виде статистического ряда:

Требуется:

1 )3аписать значения результатов эксперимента в виде вариационного ряда.

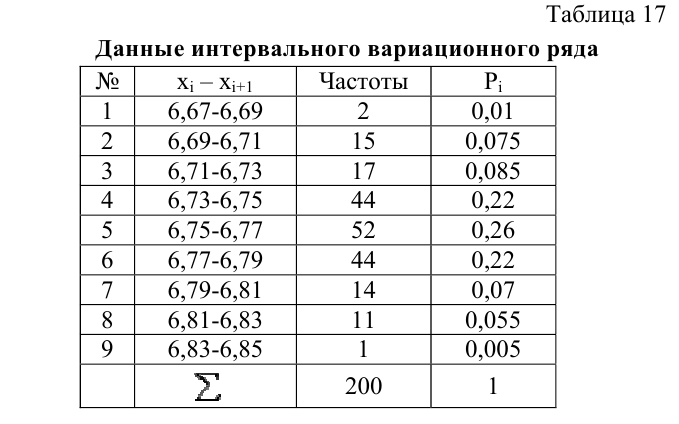

2)Представить данную выборку в виде интервального статистического ряда.

3)Найти числовые характеристики выборки:

4) Определить доверительные интервалы неизвестного математического ожидания и неизвестного среднего квадратического отклонения. Предполагается, что генеральная совокупность имеет нормальное распределение. Доверительную вероятность принять равной 0,95.

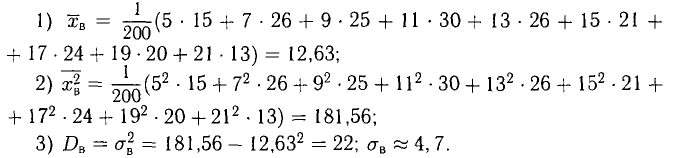

Решение:

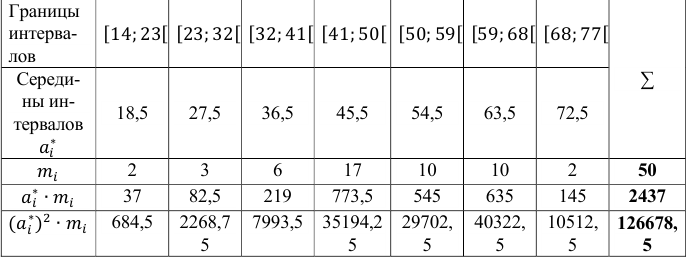

1) Расположим значения результатов эксперимента в порядке возрастания, т.е. записываем вариационный ряд:

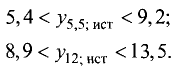

14 21 28 30 30 32 33 35 38 39 40 41 41 42 42 42 43 44 45 45 46 4747 47 48 48 49 49 50 51 52 53 54 54 56 57 58 58 59 59 60 60 60 60 61 61 65 67 72 77.

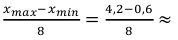

2) Объём выборки  . Наибольшая варианта — 77, наименьшая — 14. Найдём длину интервала:

. Наибольшая варианта — 77, наименьшая — 14. Найдём длину интервала:

Выбираем длину интервала 9. Интервальный статистический ряд примет вид:

3) Для вычисления числовых характеристик составляем вариационный ряд, принимая в качестве вариант середины соответствующих интервалов:

Таким образом:

4) Доверительный интервал для оценки математического ожидания нормально распределённой случайной величины найдём по формуле:

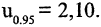

Из приложения 3 для  находим

находим  . Далее

. Далее

Доверительный интервал для оценки а нормального распределения по несмещённой оценке  определяется из неравенства

определяется из неравенства

где величина

определяется из таблицы (приложение 4).

Имеем

При

в таблице приложения находим

Следовательно,

Значит,

Задача № 7

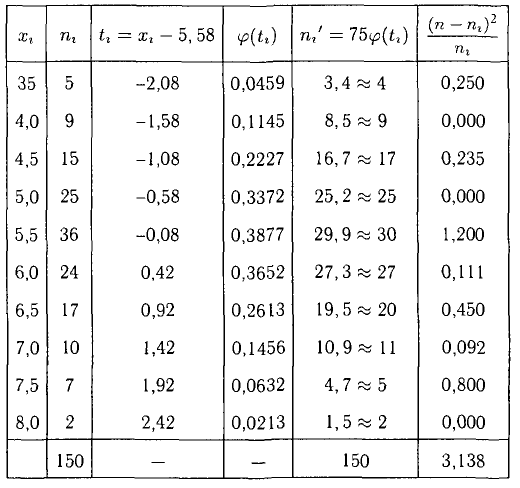

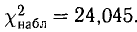

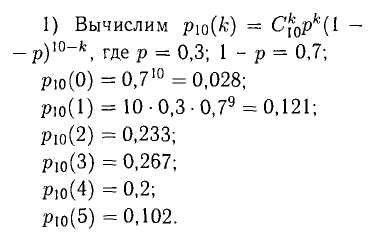

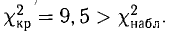

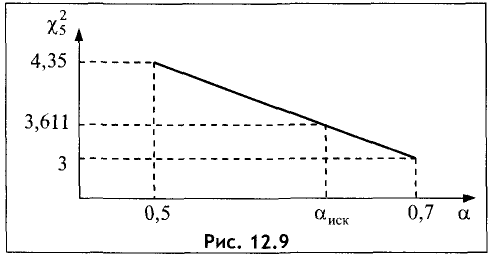

- Требуется при уровне значимости

проверить по критерию согласия Пирсона гипотезу о нормальном распределении генеральной совокупности, если известны эмпирические частоты

проверить по критерию согласия Пирсона гипотезу о нормальном распределении генеральной совокупности, если известны эмпирические частоты  и теоретические частоты

и теоретические частоты  :

:

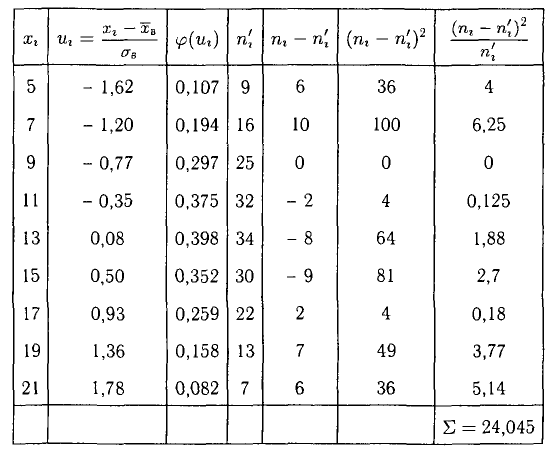

Решение:

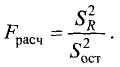

Определим наблюдаемое значение критерия Пирсона по формуле

В таблице критических точек  (приложение 5) находим при уровне значимости значение

(приложение 5) находим при уровне значимости значение  (имеем

(имеем  степени свободы). Значение

степени свободы). Значение  Следовательно, выдвинутая гипотеза о нормальном распределении генеральной совокупности не отвергается.

Следовательно, выдвинутая гипотеза о нормальном распределении генеральной совокупности не отвергается.

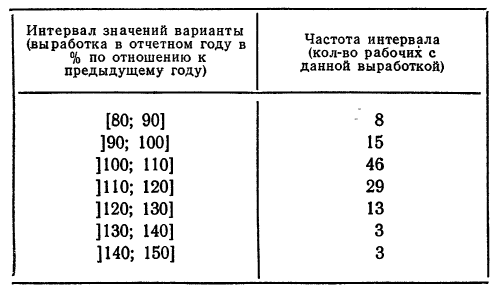

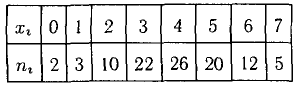

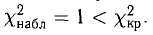

Задача № 8

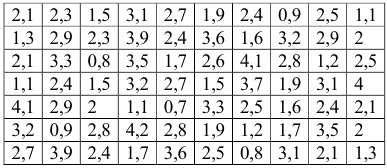

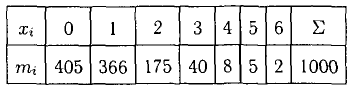

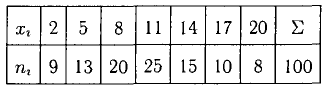

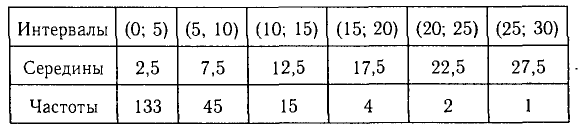

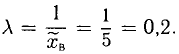

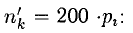

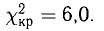

- Из генеральной совокупности извлечена выборка, представленная в виде ряда.

Требуется проверить, согласуются ли выборочные данные с гипотезой о нормальном распределении случайной величины  с помощью критерия согласия Пирсона при уровне значимости , разбив отрезок

с помощью критерия согласия Пирсона при уровне значимости , разбив отрезок  на

на  интервалов одинаковой длины. Величину рассчитать по формуле Стерджеса

интервалов одинаковой длины. Величину рассчитать по формуле Стерджеса

.

.

Решение:

Подсчитаем количество интервалов разбиения:

Из ряда видно, что

поэтому

Границы интервалов будут:

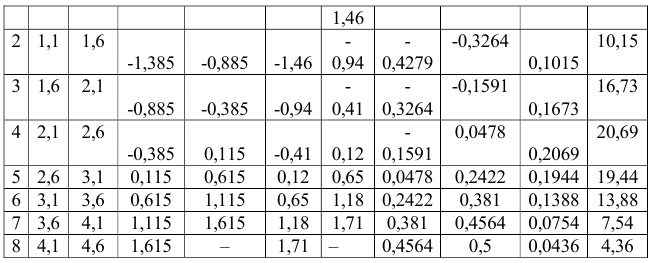

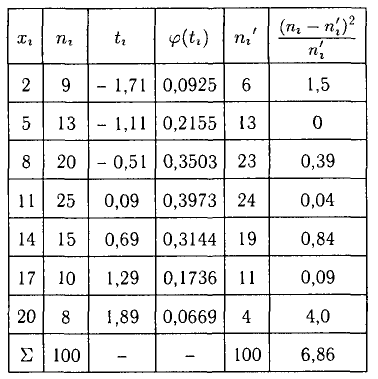

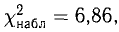

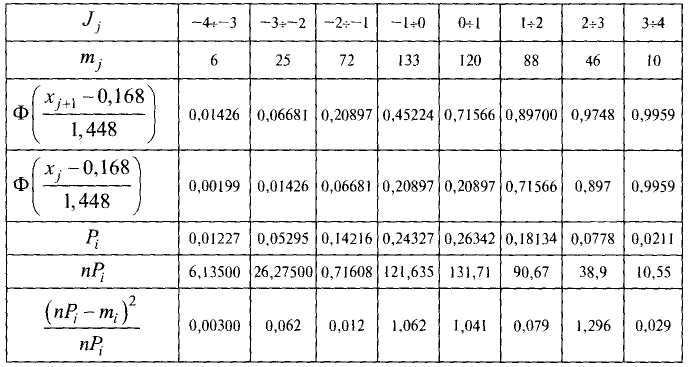

Частота  — интервала

— интервала  подсчитывается с помощью ряда как число наблюдений, попавших в интервал. Так в первый

подсчитывается с помощью ряда как число наблюдений, попавших в интервал. Так в первый  интервал ) 0,6; 1,11 попало 7 значений, во второй [1,1; 1,6[ — 14 значений. Сведём полученные данные в таблицу:

интервал ) 0,6; 1,11 попало 7 значений, во второй [1,1; 1,6[ — 14 значений. Сведём полученные данные в таблицу:

Объем выборки равен

Выборочное среднее и дисперсия определяются по формулам:

Найдём теоретические вероятности  по формуле

по формуле

где  — функция Лапласа, значения которой даются в приложении 3. Результаты вычислений сведём в таблицу:

— функция Лапласа, значения которой даются в приложении 3. Результаты вычислений сведём в таблицу:

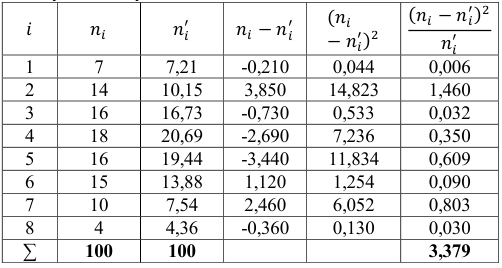

Вычислим наблюдаемое значение критерия Пирсона. Для этого составим следующую расчетную таблицу:

По таблице критических точек распределения , уровню значимости и числу степеней свободы

находим

Так как

то нет оснований отвергнуть гипотезу о нормальном распределении генеральной совокупности.

Задача № 9

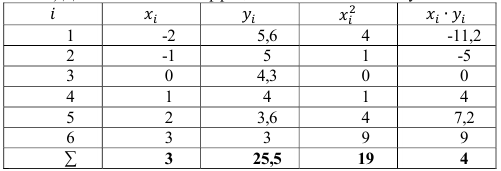

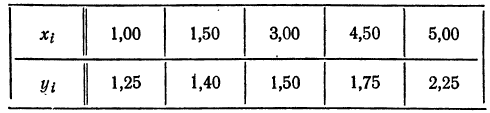

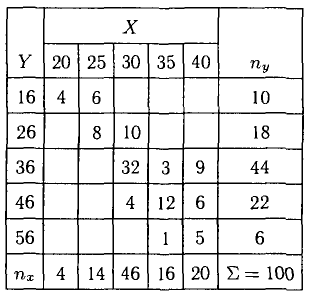

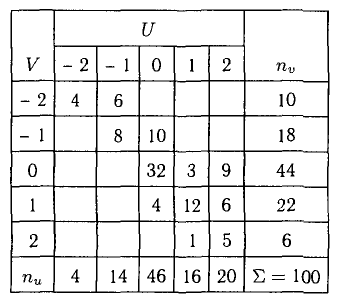

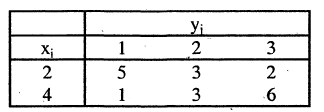

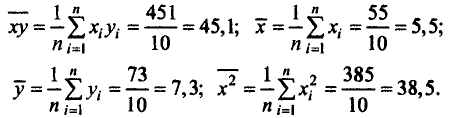

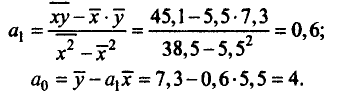

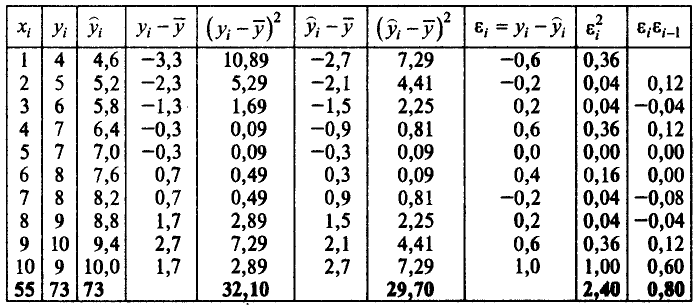

- По заданной таблице зависимости признаков и

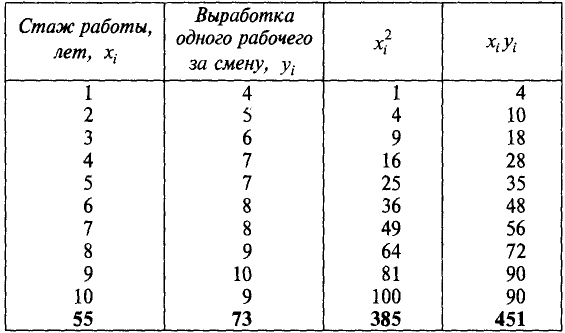

вычислить выборочный коэффициент корреляции и остаточную дисперсию. Записать уравнения прямой регрессии на . Построить корреляционное поле и линию регрессии на корреляционном поле.

Решение:

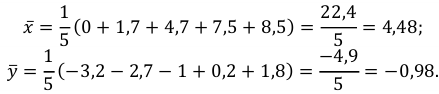

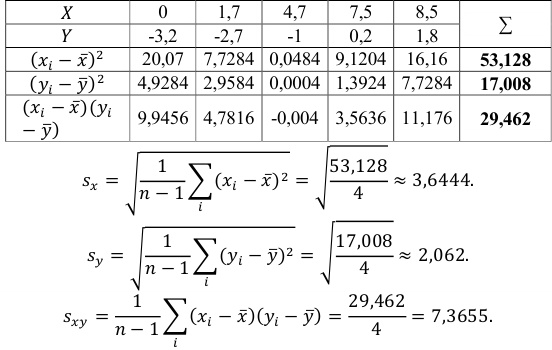

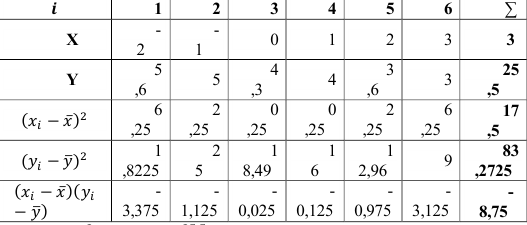

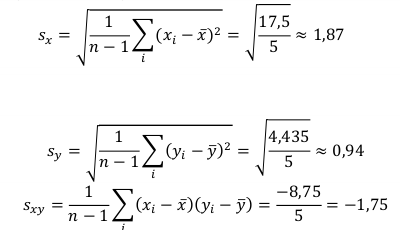

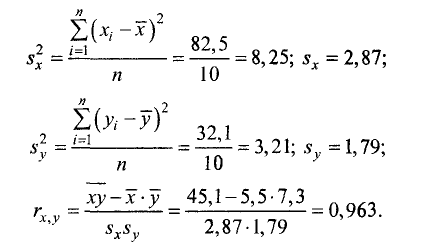

Вычислим основные выборочные характеристики: Выборочные средние:

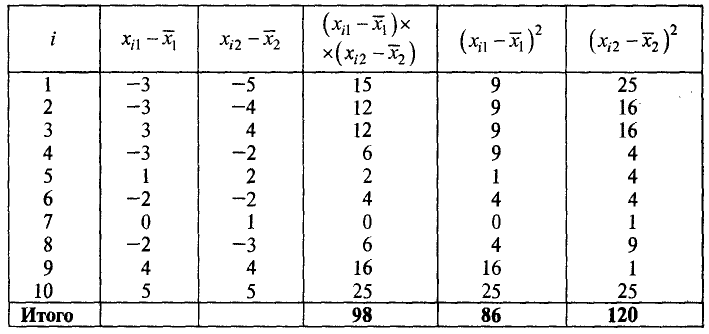

Найдем оценки для средних квадратичных отклонений и корреляционного момента, для чего составим следующую вспомогательную таблицу:

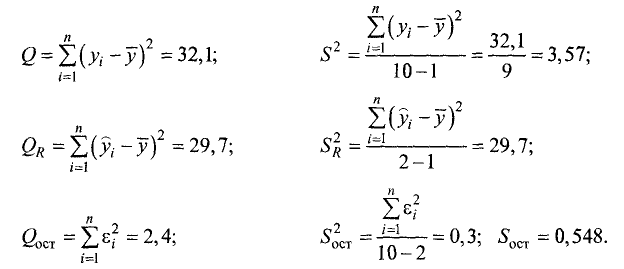

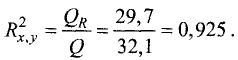

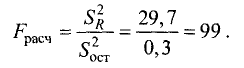

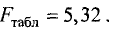

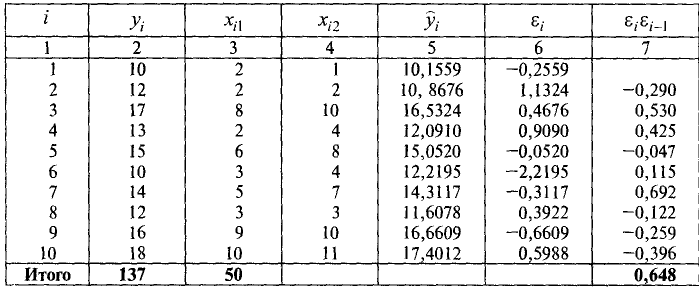

Согласно формуле (15):

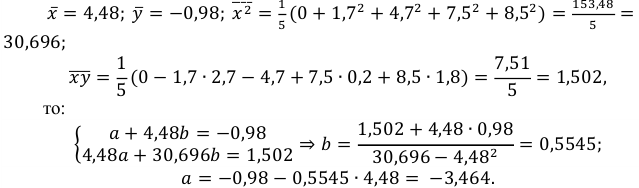

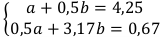

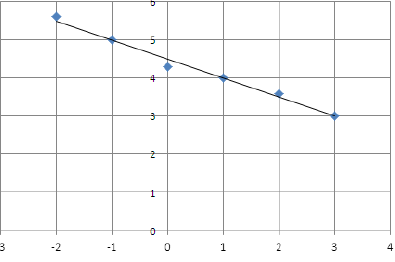

Найдем методом наименьших квадратов эмпирическую формулу вида

. Составим систему нормальных уравнений (17) для определения параметров линейной регрессии. Так как

. Составим систему нормальных уравнений (17) для определения параметров линейной регрессии. Так как

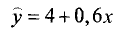

Уравнение регрессии на имеет вид:

Остаточная дисперсия:

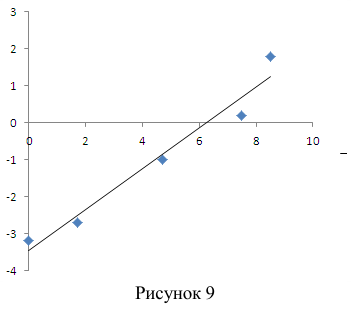

Корреляционное поле и линия регрессии на корреляционном поле изображены на рисунке 9.

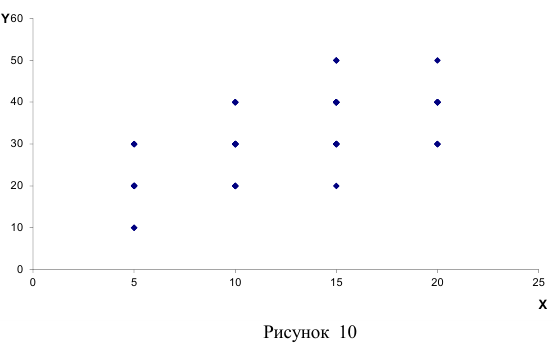

Задача № 10

- Таблица значений признака при данных значениях признака имеет вид:

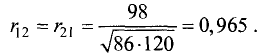

Построить корреляционное поле. Найти выборочный коэффициент корреляции, оценить его значимость. Записать уравнения прямой линии регрессии на .

Решение:

Корреляционное поле данной двумерной выборки приведено на рисунке 10.

По виду поля корреляции можно судить о том, что между величинами существует зависимость.

Для вычисления выборочных числовых характеристик составляем следующую расчётную таблицу:

Замечание. Строка

получается следующим образом:

Столбец

Вычислим выборочные средние

«Исправленные» дисперсии находим по формулам:

Оценку корреляционного момента вычисляем по формуле:

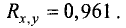

Рассчитав все нужные величины, можно вычислить выборочный коэффициент корреляции:

Для оценки значимости выборочного коэффициента корреляции вычислим наблюдаемое значение критерия, воспользовавшись формулой (16):

Затем по таблице критических точек распределения Стьюдента, по заданному уровню значимости  и числу степеней свободы

и числу степеней свободы  найдем критическую точку

найдем критическую точку  для двухсторонней критической области:

для двухсторонней критической области:

Сравнивая  , получим, что

, получим, что  , следовательно, величины

, следовательно, величины коррелированы.

коррелированы.

Оценкой теоретической линии регрессии является эмпирическая линия регрессии, уравнение которой имеет вид

Тогда

Задача № 11

Из генеральной совокупности извлечена выборка, представленная в виде статистического ряда:

Требуется:

1)вычислить выборочное среднее  , выборочную дисперсию

, выборочную дисперсию  , исправленную выборочную дисперсию

, исправленную выборочную дисперсию  и среднее квадратичное отклонение

и среднее квадратичное отклонение  ;

;

2)найти размах варьирования; моду и медиану;

3)построить полигон частот и эмпирическую функцию распределения;

4)провсрить, согласуются ли выборочные данные с гипотезой о нормальном распределении случайной величины  графически и с помощью критерия согласия Пирсона при уровне значимости

графически и с помощью критерия согласия Пирсона при уровне значимости  , представив данную выборку в виде интервального ряда. Количество интервалов рассчитать по формуле Стерджеса

, представив данную выборку в виде интервального ряда. Количество интервалов рассчитать по формуле Стерджеса  ;

;

5)найти с доверительной вероятностью  доверительный интервал для математического ожидания, а также доверительный интервал для

доверительный интервал для математического ожидания, а также доверительный интервал для  .

.

Решение:

1) Объем выборки равен

Выборочное среднее определим по формуле:

Для нахождения выборочной дисперсии составим следующую вспомогательную таблицу:

Тогда

Исправленное среднее квадратичное отклонение будет

2) Размах варьирования находится по формуле

Так как мода — это варианта, которой соответствует наибольшая частота, то

Не сгруппированные данные образуют дискретный вариационный ряд, содержащий чётное число вариант  , поэтому

, поэтому

3) Согласно определению эмпирической функции распределения ее значение при любом  равно

равно  где

где  — количество элементов

— количество элементов  выборки, меньших, чем .

выборки, меньших, чем .

Тогда

График эмпирической функции распределения:

Полигон частот изображен на рисунке:

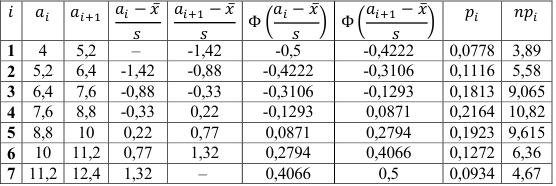

4) Так как полигон частот по форме напоминает кривую Гаусса, то можно сделать предположение о том, что случайная величина  распределена по нормальному закону. Проверим данное утверждение по критерию Пирсона. Вычислим количество интервалов:

распределена по нормальному закону. Проверим данное утверждение по критерию Пирсона. Вычислим количество интервалов:

Длина интервала

Границы интервалов будут:

Посчитаем число выборочных значений, попавших в каждый интервал. Частота  интервала

интервала  подсчитывается с помощью ряда, как число наблюдений, попавших в интервал. Так, в первый

подсчитывается с помощью ряда, как число наблюдений, попавших в интервал. Так, в первый  интервал [4; 5,2] попало 3 значения; во второй

интервал [4; 5,2] попало 3 значения; во второй  — [5,2; 6,4] попало 7 значений. Аналогично получаем частоты 3-7 интервалов.

— [5,2; 6,4] попало 7 значений. Аналогично получаем частоты 3-7 интервалов.

Полученные данные сведём в следующую таблицу:

Найдем теоретические вероятности  по формуле:

по формуле:

Результаты вычислений сведем в таблицу:

Так как ожидаемые (эмпирические) частоты первого и седьмого интервалов группировки не удовлетворяют условию  5, объединим эти интервалы (первый со вторым; а седьмой — с шестым).

5, объединим эти интервалы (первый со вторым; а седьмой — с шестым).

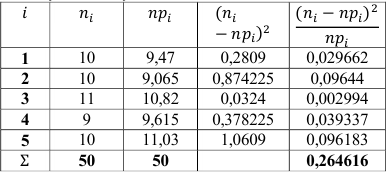

Вычислим наблюдаемое значение критерия Пирсона. Для этого составим

По таблице критических точек распределения  , уровню значимости

, уровню значимости

и числу степеней свободы

и числу степеней свободы  находим

находим  . Так как

. Так как

то гипотеза о нормальном распределении принимается.

5) Доверительный интервал для математического ожидания найдём по формуле

Значение  определим по таблице для доверительной вероятности

определим по таблице для доверительной вероятности

и объёму выборки

Тогда доверительный интервал имеет вид:

Задача № 12

По заданной таблице зависимости признаков  и

и  :

:

1}Вычислить выборочный коэффициент корреляции; проверить его на значимость, приняв  .

.

2)Методом наименьших квадратов выровнять зависимость от по прямой  .

.

3)Вычислить остаточную дисперсию, сделать вывод.

4)Построить корреляционное поле и линию регрессии на корреляционном поле.

Решение:

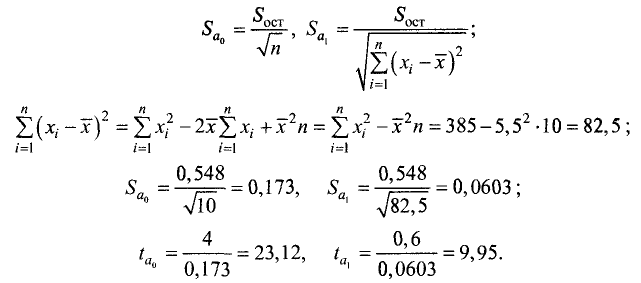

Найдём выборочные средние х, у, а также оценки для средних квадратичсских отклонений и корреляционного момента, для чего составим следующую вспомогательную таблицу:

Здесь

Тогда

Выборочное значение коэффициента корреляции:

Проверим значимость полученного выборочного коэффициента корреляции. Найдём наблюдаемое значение критерия:

По таблице критических точек распределения Стьюдента, по уровню значимости и числу степеней свободы  находим критическую точку двусторонней критической области

находим критическую точку двусторонней критической области  .

.

Так как  , то отвергаем гипотезу о равенстве нулю генерального коэффициента корреляции, значит и -коррелированы.

, то отвергаем гипотезу о равенстве нулю генерального коэффициента корреляции, значит и -коррелированы.

Запишем нормальную систему уравнений. Так как

то

Решая систему по формулам Крамера, получим:

Следовательно, зависимость между величинами и выражается приближённой формулой

3) Остаточная дисперсия:

То сеть величина ошибки, которая возникает при замене линейной функцией, невелика можно сделать вывод, что между величинами и существует приближённая линейная зависимость.

4) Корреляционное поле и линия регрессии на корреляционном поле представлены на следующем рисунке:

Возможно эти страницы вам будут полезны:

- Предмет теория вероятностей и математическая статистика Решение задач по теории вероятностей

- Помощь по теории вероятности

- Заказать работу по теории вероятности

- Контрольная работа по теории вероятности

- Курсовая работа по теории вероятности

- Помощь по математической статистике

- Заказать работу по математической статистике

- Контрольная работа по математической статистике

- Курсовая работа по математической статистике

- Теория вероятностей краткий курс для школьников и студентов

Примеры решения задач по всем темам математической статистики

Математическая статистика – раздел математики, разрабатывающий методы регистрации, описания и анализа данных наблюдений и экспериментов с целью построения вероятностных моделей массовых случайных явлений.

Статистическое описание применяют к таким физическим процессам, для которых результат отдельного измерения не может быть предсказан с необходимой точностью. Тем не менее, при проведении достаточто большого числа повторных измерений может быть с достаточно хорошей точностью предсказана некоторая величина, являющаяся функцией результатов измерений.

При построении моделей в математической статистике предполагают вероятностную природу наблюдаемых явлений и используют математический аппарат теории вероятностей. Хотя математическая статистика и опирается на методы и понятия теории вероятностей, но можно сказать, что в каком-то смысле математическая статистика решает обратные задачи.

Основные понятия и задачи математической статистики

Математическая статистика — это наука, изучающая методы сбора, систематизации и интерпретации числовых (случайных) данных,

В этом определении интерпретация и систематизация данных рассматривается как существенный аспект.

Главная цель статистики — получение осмысленных заключений из несогласованных (подверженных разбросу) данных.

Действительно, исключая тривиальные ситуации, реальные данные всегда являются несогласованными, что требует применения статистических методов. Рассогласованность (разброс) между индивидуальными наблюдениями может быть, например, обусловлена ошибкой при считывании позиции стрелки прибора, когда она расположена между двумя делениями шкалы стрелочного прибора. Изменчивость может быть также следствием нестабильности работы электронного оборудования при передаче сообщений по радио или телеграфу. (В последнем случае для характеристики ситуации используется термин «шум»).

Чем же конкретно занимается математическая статистика? Какие задачи решает?

Выборочные распределения

Статистика должна получить свои выводы, используя наличную выборку. Каждое наблюдение является реализацией некоторой случайной величины. Известно множество значений, которые может принимать случайная величина; некоторые из них имеют большую возможность появления, чем другие.

Значение, которое наблюдалось, представляет собой реализацию. Вероятности возможных реализаций характеризуются распределением вероятностей случайных величин (СБ). Обычно функции распределения вероятностей бывают заданы с точностью до одного, двух параметров значений некоторых неизвестных. Это приводит к проблеме поиска таких комбинаций выборочных значений, которые бы давали наилучшее приближение для неизвестных параметров. Каждая такая комбинация и есть статистика. Выборочное распределение статистики поволяет судить, может ли предложенная статистика служить оценкой интересующего нас параметра,

Оценки, тесты (критерии значимости), решения Проблема оценивания была схематично рассмотрена выше. Ясно, что разумная процедура оценивания не должна ограничиваться лишь выбором приближенного численного значения для неизвестного параметра; она должна что-то говорить и о надежности этого приближения. Обычно говорят о точечном оценивании и об интервальном оценивании.

Существуют различные методы конструирования точечных оценок и определения их надежности. Наиболее полезным из них является метод максимального правдоподобия (ММП). Другой известный метод, который можно рассматривать либо как специальный случай ММП, либо как независимую процедуру подгонки, — метод наименьших квадратов.

Интервальное оценивание связано с определением «доверительных интервалов», правдоподобных интервалов, байесовских интервалов.

Поскольку статистика в целом основана на случайной изменчивости, каждая оценка подвержена ошибке. Так, если получены две различные оценки параметра — одна при одном наборе условий, а другая -при другом, непосредственно неясно, соответствует ли имеющееся между ними различие различию между параметрами. Вопрос об их различии решается с помощью статистического критерия (теста) или критерия значимости.

Один из подходов к статистическим критериям (проверки гипотез) связан с именем Р.А. Фишера, который рассматривает проверку гипотезы как пробный шаг в проведении научного исследования, позволяющий получить ученому объективный критерий, с помощью которого можно судить об истинности гипотезы.

Другой подход связан в основном с именами Дж. Неймана и Э. Пирсона, которые рассматривают процедуру проверки гипотезы как правило, с помощью которого должен быть сделан выбор либо принято решение об истинности одной гипотезы в противоречие другой.

Одна из частных проблем теории проверки статистических гипотез -оценка пригодности модели, предложенной для объяснения (интерпретации) данных, При этом необходимо решить: насколько предложенная модель соответствует выборке? И являются ли выборочные значения действительно близкими к тем, которые можно ожидать, используя подогнанную модель? Наиболее широко для решения подобных вопросов применяется процедура, предложенная Карлом Пирсоном и использующая критерий, основанный на ее выборочном распределении. Это пирсоновский критерий согласия хи-квадрат.

Генеральной совокупностью случайной величины

Статистическая устойчивость случайных явлений проявляется лишь при большом (в пределе — бесконечно большом) числе наблюдений. Однако на практике реальное число наблюдений ограничено. Поэтому характеристики случайных величин (СВ), определенные по малому числу наблюдений, в принципе не должны совпадать с величинами тех же характеристик, определенными по большому числу наблюдений (условия опыта остаются неизменными). Чтобы провести различие между характеристиками СВ, найденными по достаточно большому и малому числу наблюдений, в математической статистике введены понятия абстрактной генеральной совокупности и выборки.

Генеральной совокупностью случайной величины  называется множество всех значений, которые может принимать случайная величина .

называется множество всех значений, которые может принимать случайная величина .

Выпорка представляет собой совокупность ограниченного числа наблюдений.

В соответствии с этим различают выборочные характеристики СВ, найденные по ограниченному числу наблюдений (выборке) и зависящие от числа наблюдений, и соответствующие им характеристики в генеральной совокупности, не зависящие от числа наблюдений. При этом выборочные характеристики рассматриваются как оценки соответствующих характеристик в генеральной совокупности.

На практике во многих случаях функция распределения рассматриваемой случайной величины неизвестна; ее определяют по результатам наблюдений или, как говорят, по выборке.

Выборкой объемом  для данной случайной величины называется последовательность

для данной случайной величины называется последовательность  независимых наблюдений этой величины.

независимых наблюдений этой величины.

Пусть из генеральной совокупности извлечена выборка, причем

Объем выборки:

Наблюдаемые значения  называют вариантами, а последовательность вариантов, записанных в возрастающем порядке, — вариационным рядом.

называют вариантами, а последовательность вариантов, записанных в возрастающем порядке, — вариационным рядом.

Число наблюдений называют частотами, а их отношение к объему выборки:  — относительными частотами (частостями).

— относительными частотами (частостями).

В статистике различают малые и большие выборки.

Малой выборкой считают такую выборку, при обработке которой методами, основанными на группировании наблюдений, нельзя достичь заданных точности и достоверности.

Больший считают такую выборку, при обработке которой можно перейти к группированию наблюдений без ощутимой потери информации и достижению заданных значений точности и достоверности.

Если выборка достаточно велика, то построенный на ее основе вариационный ряд неудобен для дальнейшего статистического анализа. В Этом случае строится гак называемый группированный статистический ряд.

Группирование данных, гистограмма, полигон

При группировании данных необходимо соблюдать определенные правила. Рассмотрим наиболее важные из них:

- Объем выборки должен быть достаточно велик

.

. - Число интервалов группирования

(число групп) должно находиться в интервале

(число групп) должно находиться в интервале  . При выборе в каждом конкретном случае следует помнить, что при малом числе групп определение вида теоретической кривой распределения по эмпирическим данным может быть затруднено из-за маскировки (утраты) резких изменений кривой распределения, если они фактически имели место. При большом числе групп и незначительном объеме выборки будет наблюдаться большое количество пропусков (ноль попаданий в группу), что будет обусловлено не столько видом распределения, сколько недостатком статистики, кроме того, в этом случае даже небольшие случайные колебания приводят к искажению кривой распределения.

. При выборе в каждом конкретном случае следует помнить, что при малом числе групп определение вида теоретической кривой распределения по эмпирическим данным может быть затруднено из-за маскировки (утраты) резких изменений кривой распределения, если они фактически имели место. При большом числе групп и незначительном объеме выборки будет наблюдаться большое количество пропусков (ноль попаданий в группу), что будет обусловлено не столько видом распределения, сколько недостатком статистики, кроме того, в этом случае даже небольшие случайные колебания приводят к искажению кривой распределения. - Необходимо, по возможности, охватывать всю область данных, так как при неизвестных предельных значениях невозможно вычислить некоторые числовые характеристики выборки.

- Интервалы не должны перекрываться. Не должно возникать никаких сомнений относительно того, в какой интервал попадает любое значение.

- Если заведомо известно, что теоретическая кривая может быть двумодальной, число групп может быть увеличено в 1,5-2 раза по сравнению с оптимальным числом .

Оптимальное число групп выборки объемом  рассчитывается по формулам:

рассчитывается по формулам:

• при известном значении

• при неизвестном значении  , но известно, что

, но известно, что

• согласно формуле Стерджесса:

Из (8.3) видно, что для увеличения оптимального количества интервалов на единицу необходимо увеличить объем выборки вдвое, Шаг группирования (ширина интервала)  определяется по формуле:

определяется по формуле:

Для графического изображения вариационных рядов наиболее часто используются полигон, гистограмма и кумулятивная кривая.

Гистограммой распределения, или просто гистограммой называется чертеж в прямоугольной системе координат, горизонтальная ось которого разбивается на равных интервалов (групп) шириной . На каждом отрезке, как на основании, строится прямоугольник с высотой, равной частоте (частости)  соответствующего интервала.

соответствующего интервала.

Полигоном распределения. или просто полигоном называется ломаная линия, соединяющая середины верхних оснований каждого столбца гистограммы. За пределами гистограммы как слева, так и справа размещают пустые интервалы, в которых точки, соответствующие их серединам, лежат на оси абсцисс.

Кумулятивная кривая (кумулята) — кривая накопления частот (час-гостей). Для дискретного ряда кумулята представляет ломаную, соединяющую точки

Для интервального вариационного ряда ломаная начинается с точки, абсцисса которой равна началу первого интервала, а ордината — накопленной частоте (частости), равной нулю. Остальные точки этой ломаной соответствуют концам интервалов.

Пример № 1

Построить полигон, гистограмму и кумуляту по выборке объема  . Сгруппированные данные приведены в таблице.

. Сгруппированные данные приведены в таблице.

Статистическая (эмпирическая) функция распределения

Статистическим распределением выборки называют перечень вариантов и соответствующих им частот или относительных частот (частосгпей).

В теории вероятностей под распределением понимают соответствие между возможными значениями случайной величины и их вероятностями, а в математической статистике — соответствие между наблюдаемыми значениями и их частотами или относительными частотами.

Пример № 2

Задана выборка объемом  с соответствующими частотами. Необходимо найти частости (относительные частоты).

с соответствующими частотами. Необходимо найти частости (относительные частоты).

Контроль:

Пусть исследуется статистическое распределение частот количественного признака (случайной величины)  . Введем обозначение:

. Введем обозначение:

— число наблюдений, при которых отслеживалось значение признака меньшее

— число наблюдений, при которых отслеживалось значение признака меньшее  ;

;

— общее число наблюдений (объем выборки). Очевидно, что относительная частота (частость) события

— общее число наблюдений (объем выборки). Очевидно, что относительная частота (частость) события  равна

равна  .

.

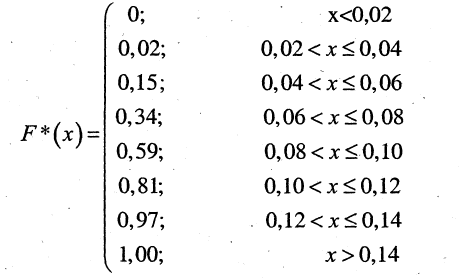

Статистической функцией распределения случайной величины называется функция, определяющая для каждого значения относительную частоту события :

Сравним статистическую и интегральную функции распределения. Вспомним (теорема Бернулли), что относительная частота события , то есть  стремится по вероятности к вероятности

стремится по вероятности к вероятности  этого события.

этого события.

Функция обладает теми же свойствами, что и :

- Значения

.

. - Эмпирическая функция распределения — неубывающая.

- Если

— наименьшая варианта, то при

— наименьшая варианта, то при  .

. - Если

— наибольшая варианта, то

— наибольшая варианта, то  при

при  .

.

Пример № 3

Построить эмпирическую функцию по данной выборке:

Решение:

Найдем объем выборки  = 12 + 18 + 30 = 60. Теперь найдем статистическую функцию распределения:

= 12 + 18 + 30 = 60. Теперь найдем статистическую функцию распределения:

Представим в аналитическом и графическом виде:

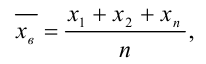

Выборочные значения и оценка параметров

Рассмотрим один из возможных методов оценивания среднего значения и дисперсии случайной величины  по независимым наблюдениям:

по независимым наблюдениям:

Здесь  и

и  — выборочное среднее и выборочная дисперсия соответственно. Индекс в формуле (см. 8.7) указывает на смещенность оценки дисперсии. Наряду с вышеприведенными характеристиками, при обработке результатов наблюдений обычно находят следующие оценки:

— выборочное среднее и выборочная дисперсия соответственно. Индекс в формуле (см. 8.7) указывает на смещенность оценки дисперсии. Наряду с вышеприведенными характеристиками, при обработке результатов наблюдений обычно находят следующие оценки:

• выборочная дисперсия (несмещенная)

♦ среднее квадратическое отклонение

• выборочный коэффициент асимметрии

выборочный коэффициент эксцесса

Для установления качества или «правильности» любой оценки используются свойства (требования) «хороших оценок».

Требования «хороших оценок»

1 Несмещенность.

Во-первых, желательно, чтобы математическое ожидание оценки равнялось оцениваемому параметру:

где  — оценка параметра

— оценка параметра  . Если свойство (8.12) имеет место, то оценка называется несмещенной.

. Если свойство (8.12) имеет место, то оценка называется несмещенной.

2, Эффективность,

Во-вторых, желательно, чтобы среднеквадратическая ошибка данной оценки была наименьшей среди всех возможных оценок, то есть:

где  — исследуемая оценка, a

— исследуемая оценка, a  — любая другая оценка. Если по свойство имеет место, то оценка называется эффективной.

— любая другая оценка. Если по свойство имеет место, то оценка называется эффективной.

3* Состоятельность,

В-третьих, желательно, чтобы оценка сходилась к оцениваемому параметру с вероятностью, стремящейся к единице по мере увеличения размера выборки, то есть для любого

Если выполнено условие (8,14), то оценка называется состоятельной. Из неравенства Чебышева следует, что достаточным для выполнения (8.14) является условие:

В качестве примера «хорошей оценки» рассмотрим оценку среднего значения (8.6). Математическое ожидание выборочного среднего  равно:

равно:

Следовательно, согласно (8.12), оценка  несмещенная.

несмещенная.

Среднеквадратическая ошибка выборочного среднего равна:

Поскольку наблюдения  , независимы, то математическое ожидание членов, содержащих смешанные произведения, равны нулю. Поэтому из (8.17) получим:

, независимы, то математическое ожидание членов, содержащих смешанные произведения, равны нулю. Поэтому из (8.17) получим:

Таким образом, согласно (8.15) оценка — состоятельная. Можно показать, что эта оценка эффективна.

Рассмотрим оценку дисперсии по формуле (8.7).

Однако

Поскольку

то, подставив получим:

Следовательно, оценка  — смещенная.

— смещенная.

Хотя оценка (выборочная дисперсия) и является смещенной, она состоятельна и эффективна. Из (8.21) понятно, что для получения несмещенной оценки  следует взять несколько видоизмененную выборочную дисперсию (8.8).

следует взять несколько видоизмененную выборочную дисперсию (8.8).

Интервальное оценивание

Ранее мы обсудили использование выборочных значений в качестве оценок параметров случайных величин. Однако такие процедуры дают только точечные оценки интересующих нас параметров и не позволяют судить о степени близости выборочных значений к оцениваемому параметру. Более предпочтительная процедура — построения интервала, который накрывает оцениваемый параметр с известной степенью достоверности, Такой подход называется «интервальным оцениванием».

Сразу отметим следующее: чем больше уверенность в том, что оцениваемый параметр лежит в интервале, тем шире интервал.

Так что искать интервал, накрывающий параметр с вероятностью, равной единице, бессмысленно. Это вся область  , то есть

, то есть .

.

Пусть для параметра  получена несмещенная оценка

получена несмещенная оценка  . Мы хотим оценить возможную при этом ошибку. Назначим некоторую достаточно большую вероятность

. Мы хотим оценить возможную при этом ошибку. Назначим некоторую достаточно большую вероятность  (например:

(например:  …)„ такую, что событие с вероятностью можно считать практически достоверным, и найдем такое значение

…)„ такую, что событие с вероятностью можно считать практически достоверным, и найдем такое значение  , для которого выполняется соотношение

, для которого выполняется соотношение

Тогда диапазон практически возможных значений ошибки, возникающей при замене на будет равен  Ошибки, большие по абсолютной величине будут появляться с малой вероятностью

Ошибки, большие по абсолютной величине будут появляться с малой вероятностью  . Запишем (9.1) в другом виде:

. Запишем (9.1) в другом виде:

То есть неизвестное значение параметра с вероятностью попадает в интервал

Ранее (в теории вероятностей) мы рассматривали вероятность попадания случайной величины на некоторый интервал. У нас же а не случайная величина, а интервал случаен, здесь корректно говорить о вероятности  накрыть точку а.

накрыть точку а.

Вероятность принято называть доверительной вероятностью, а интервал — доверительным интервалом.

Рассмотрим задачу нахождения доверительных границ  и

и  параметра , имеющего несмещенную оценку . Если бы нам был известен закон распределения величины , то из выражения (9.1) нахождение при заданной не представляло бы затруднений. Однако, как правило, мы не знаем закон распределения случайной величины

параметра , имеющего несмещенную оценку . Если бы нам был известен закон распределения величины , то из выражения (9.1) нахождение при заданной не представляло бы затруднений. Однако, как правило, мы не знаем закон распределения случайной величины  .

.

Пусть теперь распределение случайной величины отлично от нормального. Применяя центральную предельную теорему, получаем следующий результат.

С увеличением объема выборки  выборочное распределение выборочного среднего

выборочное распределение выборочного среднего  стремится к нормальному распределению независимо от вида распределения исходной случайной величины.

стремится к нормальному распределению независимо от вида распределения исходной случайной величины.

Практически во многих случаях выборочное можно считать нормальным уже при  , а при

, а при  приближение будет хорошим.

приближение будет хорошим.

В качестве примера рассмотрим задачу нахождения доверительного интервала математического ожидания, Пусть произведено независимых опытов над случайной величиной с неизвестными  .

.

Для этих параметров выберем оценки:

Необходимо построить доверительный интервал соответствующий доверительной вероятности :

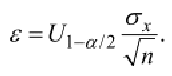

Интервальная оценка математического ожидания при известной дисперсии

Пусть СВ  имеет гауссово распределение с параметрами

имеет гауссово распределение с параметрами  причем

причем  неизвестно значение

неизвестно значение  известно. Тогда эффективной оценкой параметра будет

известно. Тогда эффективной оценкой параметра будет  .

.

При этом  имеет нормальное распределение

имеет нормальное распределение

Статистика (оценка) СВ

имеет распределение  , независимо от параметра , и как функция — непрерывна и монотонна. Вспомним, что

, независимо от параметра , и как функция — непрерывна и монотонна. Вспомним, что  . Тогда, с учетом (9.2), запишем:

. Тогда, с учетом (9.2), запишем:

где  ~ квантили стандартного нормального распределения , причем

~ квантили стандартного нормального распределения , причем  Подставим

Подставим  в явном виде в (9.6):

в явном виде в (9.6):

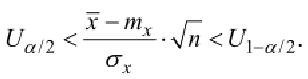

Запишем это неравенство относительно :

Квантили стандартного нормального распределения определяются по таблицам, тогда окончательно получим:

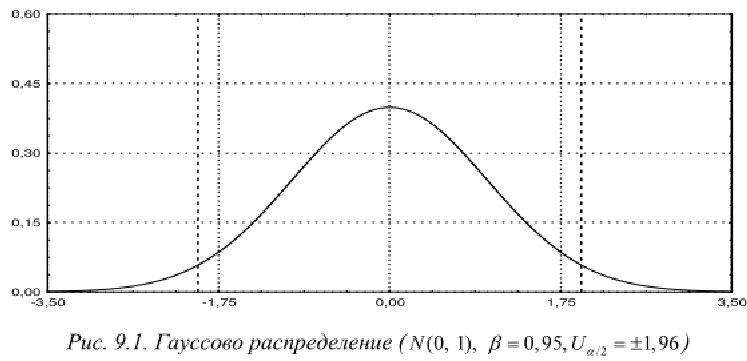

Искомый доверительный интервал математического ожидания нормально распределенной СВ с известной дисперсией равен:

На рис. 9.1 представлена плотность распределения стандартного нормального распределения с отмеченными квантилями  .

.

Интервальная оценка математического ожидания при неизвестной дисперсии

На практике почти всегда генеральная дисперсия (как и оцениваемое математическое ожидание ) неизвестна. Итак, имеется нормально распределенная СВ

с неизвестными параметрами и случайной выборке найдем несмещенные, эффективные оценки

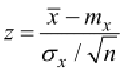

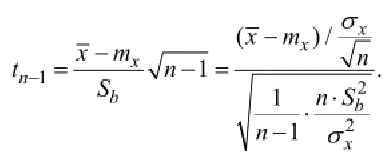

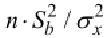

Построение интервальной оценки основано на статистике:

Вспомним, что

и подставим в (9.11):

Числитель выражения (9.12), как было показано выше, имеет стандартное нормальное распределение . Показано, что величина  имеет

имеет  распределение с

распределение с  степенями свободы. А статистика