Оглавление:

Центральным понятием теории вероятностей является понятие случайной величины, формализующее в рамках принятых выше соглашений возможность численной фиксации результатов эксперимента. Как уже отмечалось, пространство элементарных событий, описывающее эксперимент, отождествляется с совокупностью всех возможных исходов, случайная же величина представляется как совокупность чисел, которые экспериментатор с тем или иным исходом связывает. Каждому исходу эксперимента ставится в соответствие число (или несколько чисел), являющееся результатом измерения одного показателя (или нескольких), описывающего течение эксперимента. При этом однократное проведение эксперимента (испытания) дает возможность получить одно измерение каждого из показателей. Отметим, что значения измеряемых показателей являются «случайными» в том смысле, что зависят от исхода, реализовавшегося в данном испытании. Есть смысл наряду с множеством возможных значений «случайной» величины характеризовать измеряемый параметр вероятностью, с которой может быть получено то или иное значение в ряду всех возможных. Любая такая характеристика носит название закона распределения вероятностей на множестве значений случайной величины. Обсуждению этих понятий и изучению свойств связанных с ними конструкций посвящена настоящая глава.

Случайная величина

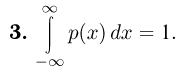

Пусть — вероятностное пространство некоторого эксперимента,

— вероятностное пространство некоторого эксперимента,  — список элементарных исходов, F — список случайных событий, Р — правило вычисления вероятностей для событий из списка F. Пусть каждому элементарному исходу

— список элементарных исходов, F — список случайных событий, Р — правило вычисления вероятностей для событий из списка F. Пусть каждому элементарному исходу  поставлено в соответствие действительное число

поставлено в соответствие действительное число  .

.

Определение:

Будем называть  случайной величиной, если для любого полуинтервала

случайной величиной, если для любого полуинтервала  множество тех

множество тех  , для которых

, для которых  , является случайным событием.

, является случайным событием.

Пример:

Игрок бросает монету — при выпадении герба он выигрывает 1 рубль, решки — проигрывает 1 рубль. Случайная величина  — выигрыш игрока будет принимать значения +1 или —1 в зависимости от того, чем закончился эксперимент — гербом или решкой.

— выигрыш игрока будет принимать значения +1 или —1 в зависимости от того, чем закончился эксперимент — гербом или решкой.

Пример:

Эксперимент — одновременное бросание двух игральных кубиков, случайная величина — сумма выпавших очков, может принимать все целые значения от 2 до 12, в зависимости от выпавшей комбинации.

Пример:

Эксперимент — n-кратное повторение эксперимента с бросанием монеты, случайная величина — количество выпавших гербов — может принимать все целые значения от 0 до n.

Пример:

Эксперимент — извлечение шара из урны, содержащей равное количество белых и черных шаров, с возвращением шара в урну после каждого извлечения, случайная величина — количество извлечений до первого появления белого шара. Эта случайная величина может принимать все целые положительные значения: 1, 2, 3,…, n, … .

Пример:

Эксперимент — случайный выбор точки из отрезка [0, 1]. Случайная величина — координата точки. Эта случайная величина может принимать любые значения от 0 до 1.

Пример:

Эксперимент — наблюдение за временем безотказной работы некоторого устройства: от момента включения до первого выхода из строя. Случайная величина — время безотказной работы — может принимать все действительные значения от 0 до

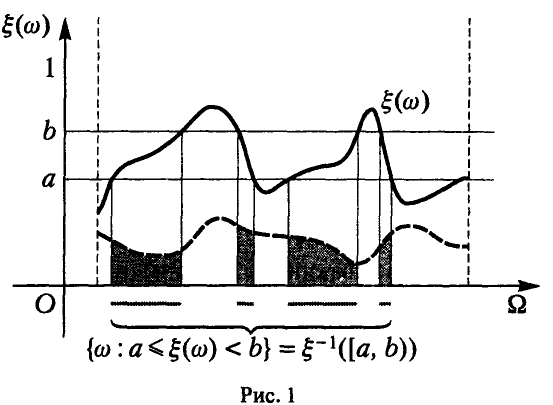

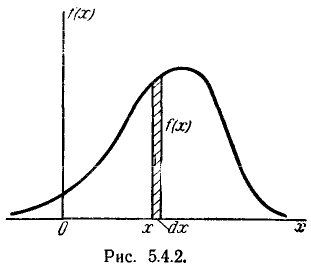

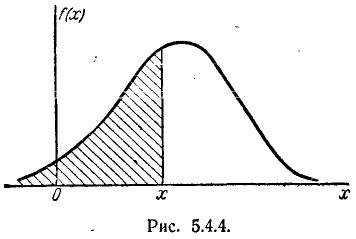

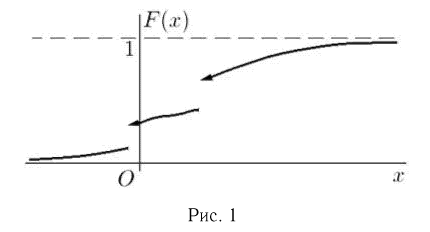

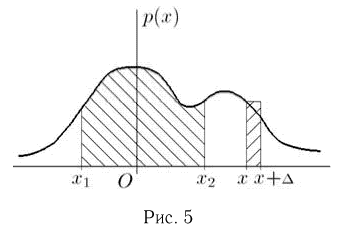

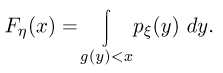

Подчеркнем, что если обозначить через  полный прообраз полуинтервала [а, b) при отображении

полный прообраз полуинтервала [а, b) при отображении  будет случайной величиной в том случае, когда

будет случайной величиной в том случае, когда  и, следовательно, можно говорить о вероятности этого случайного события. Для любого полуинтервала [а, b) числовой прямой в этом случае будет определена функция

и, следовательно, можно говорить о вероятности этого случайного события. Для любого полуинтервала [а, b) числовой прямой в этом случае будет определена функция

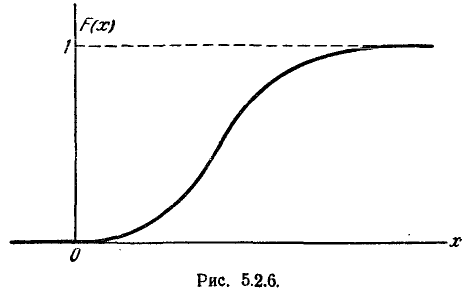

которую в дальнейшем будем называть вероятностной функцией случайной величины  . Рис. 1 иллюстрирует данные выше определения; жирная пунктирная кривая изображает плотность вероятности, речь о которой пойдет ниже, в п. 2.1; горизонтальная разрывная линия условно показывает прообраз

. Рис. 1 иллюстрирует данные выше определения; жирная пунктирная кривая изображает плотность вероятности, речь о которой пойдет ниже, в п. 2.1; горизонтальная разрывная линия условно показывает прообраз  ; вероятность

; вероятность  равна площади закрашенной серым фигуры.

равна площади закрашенной серым фигуры.

Во всех указанных примерах легко установить, что события  являются случайными событиями, т. е. элементами списка F.

являются случайными событиями, т. е. элементами списка F.

Заметим, что если  — случайная величина, то

— случайная величина, то  ,

,

являются случайными событиями и, как следствие, прообраз любого множества на числовой прямой, полученного из интервалов не более чем счетным числом операций объединения, пересечения и дополнения (борелевское множество), будет случайным событием. Доказательство немедленно следует из очевидных соотношений

и т.д.

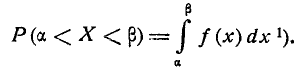

Это позволяет говорить о вероятности попадания случайной величины в полупрямую , интервал (а, b), отрезок [а, b], точку а и т. п. Вообще, если М — борелевское множество на прямой, то осмысленным является высказывание: «вероятность попадания случайной величины

, интервал (а, b), отрезок [а, b], точку а и т. п. Вообще, если М — борелевское множество на прямой, то осмысленным является высказывание: «вероятность попадания случайной величины  в множество М равна р», так как множество тех

в множество М равна р», так как множество тех  , для которых

, для которых  , является случайным событием, и, следовательно, можно говорить о вероятности этого случайного события

, является случайным событием, и, следовательно, можно говорить о вероятности этого случайного события

Законом распределения вероятностей на множестве значений случайной величины  , (коротко — законом распределения) будем называть любое правило, позволяющее вычислять вероятности (1).

, (коротко — законом распределения) будем называть любое правило, позволяющее вычислять вероятности (1).

Закон распределения может быть задан в произвольной форме, однако наиболее употребительными являются следующие:

— функция распределения вероятностей;

— плотность распределения вероятностей;

— ряд распределения вероятностей.

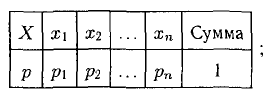

Функция распределения

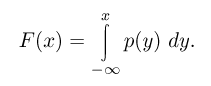

Функцией распределения вероятностей на множестве значений случайной величины (коротко: функцией распределения случайной величины ) будем называть функцию  такую, что

такую, что

Отметим, что определение (2) корректно и действительно определена во всех точках числовой прямой, так как множество

действительно определена во всех точках числовой прямой, так как множество  является случайным событием и ему можно приписать вероятность.

является случайным событием и ему можно приписать вероятность.

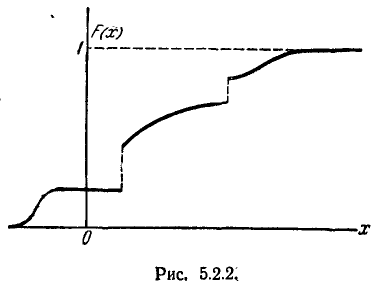

Свойства функции распределения

1. Функция  ограничена на всей числовой прямой

ограничена на всей числовой прямой

2.

◄ Если а < b, то события  несовместны и

несовместны и

Поэтому

С учетом определения (2) последнее равенство можно переписать так

или

3. Функция  монотонно не убывает на всей числовой прямой

монотонно не убывает на всей числовой прямой

◄ С учетом неотрицательности вероятности  следует из соотношения (4). ►

следует из соотношения (4). ►

4.

◄ В силу монотонности и ограниченности функции  на

на  у нее существуют пределы при

у нее существуют пределы при  Пусть

Пусть

Заметим, что

В силу непрерывности вероятности

что возможно лишь если

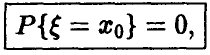

5. Функция  имеет не более чем счетное число точек разрыва, при этом в каждой точке существуют односторонние пределы

имеет не более чем счетное число точек разрыва, при этом в каждой точке существуют односторонние пределы

Звмечвние:

Функция распределения непрерывна слева в каждой точке числовой прямой

◄ Как и выше, в силу монотонности это утверждение легко получить из непрерывности вероятности

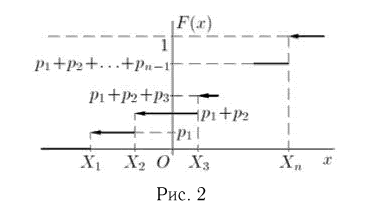

6. Если  — точка непрерывности функции

— точка непрерывности функции  , то

, то

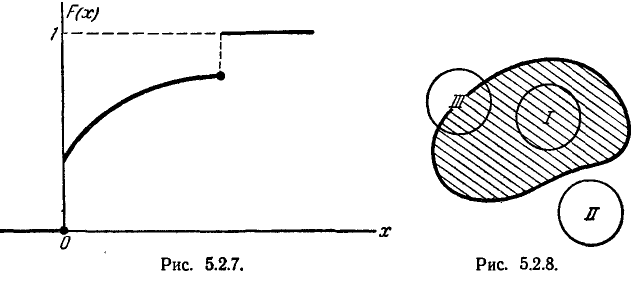

если же — точка разрыва, то

(рис. 2).

Для дальнейшего важным является то обстоятельство, что функция распределения есть универсальная форма задания закона распределения — у любой

случайной величины существует функция распределения. Не менее важно и то, что функция распределения не дает исчерпывающей информации о случайной величине — разные случайные величины могут обладать одинаковыми законами (в частности, функциями) распределения.

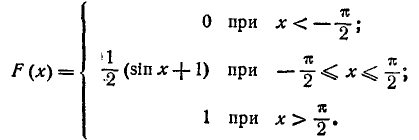

Действительно, пусть — случайная величина, описывающая выигрыш при игре в орлянку (см. пример 1). Легко установить, что

Пусть  — случайная величина, определенная в эксперименте со случайным выбором точки из отрезка [0, 1] так, что

— случайная величина, определенная в эксперименте со случайным выбором точки из отрезка [0, 1] так, что

Функция распределения случайной величины тождественна функции

У этой случайной величины , определенной в таком же эксперименте, что и , следующим образом

та же функция распределения:

Рассмотренные примеры показывают, что каждая функция распределения описывает, вообще говоря, много различных случайных величин. Правда, эти случайные величины, если так можно выразиться, «не очень разные» — в реальном эксперименте у нас нет никакой возможности различить случайные величины  потому что реальный эксперимент, как правило, дает нам возможность произвести измерения значений случайной величины, но не дает возможности установить, как эти значения связаны с элементарными исходами, которые в подавляющем большинстве реальных экспериментов остаются «вещью в себе». Поэтому на практике экспериментатор имеет дело с функцией распределения вероятностей на множестве значений случайной величины, а не с функцией от элементарных исходов на пространстве элементарных исходов.

потому что реальный эксперимент, как правило, дает нам возможность произвести измерения значений случайной величины, но не дает возможности установить, как эти значения связаны с элементарными исходами, которые в подавляющем большинстве реальных экспериментов остаются «вещью в себе». Поэтому на практике экспериментатор имеет дело с функцией распределения вероятностей на множестве значений случайной величины, а не с функцией от элементарных исходов на пространстве элементарных исходов.

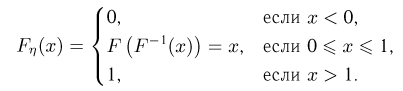

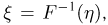

Интересно поэтому выяснить, какие функции могут быть функциями распределения и как, зная функцию распределения, указать по крайней мере одну из случайных величин, описываемых этой функцией. Оказывается, что любая монотонно-неубывающая на Ж функция F(x), непрерывная слева в каждой точке и такая, что

может служить функцией распределения. Точнее, имеет место

Теорема:

Пусть F(x) — функция, определенная на всей числовой прямой и обладающая указанными выше свойствами. Тогда существует вероятностное пространство  и случайная величина

и случайная величина  такие, что F(x) является функцией распределения случайной величины

такие, что F(x) является функцией распределения случайной величины  ,

,

◄ Укажем одну из возможных конструкций требуемого пространства. Пусть эксперимент состоит в случайном выборе точки из R так, что  . В качестве наблюдаемых случайных событий рассмотрим наименьшую

. В качестве наблюдаемых случайных событий рассмотрим наименьшую  -алгебру, порожденную полуинтервалами [а, b) (борелевскую -алгебру на прямой), т. е. совокупность всех множеств, полученных из полуинтервалов с помощью не более чем счетного количества объединений, пересечений и дополнений. Определим вероятности на множестве случайных событий следующим образом:

-алгебру, порожденную полуинтервалами [а, b) (борелевскую -алгебру на прямой), т. е. совокупность всех множеств, полученных из полуинтервалов с помощью не более чем счетного количества объединений, пересечений и дополнений. Определим вероятности на множестве случайных событий следующим образом:

1. Если  то

то

2. Если  то

то

Можно показать, что определенное соотношениями (8) и (9) правило вычисления вероятностей удовлетворяет всем требованиям, предъявляемым к вероятности: условию неотрицательности  , нормировки (P{Q} = 1) и счетной аддитивности.

, нормировки (P{Q} = 1) и счетной аддитивности.

В качестве вероятностного пространства возьмем пространство  , где

, где  -алгебра борелевских множеств, Р — правило вычисления вероятностей, порожденное соотношениями (8) и (9).

-алгебра борелевских множеств, Р — правило вычисления вероятностей, порожденное соотношениями (8) и (9).

Положим теперь на

Легко видеть, что

чем и завершается доказательство. ►

Рассмотрим несколько примеров.

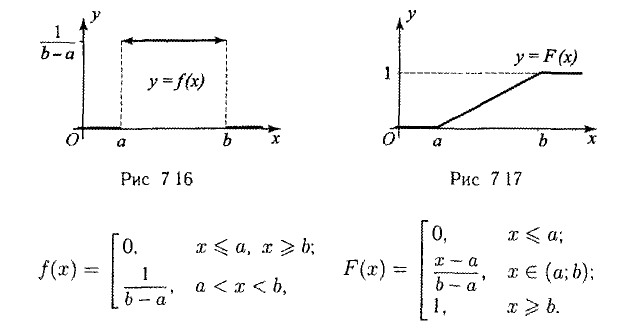

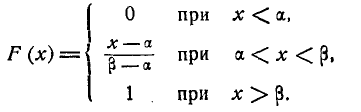

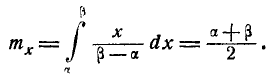

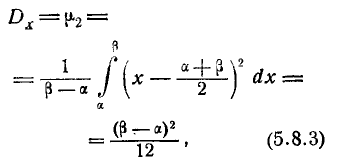

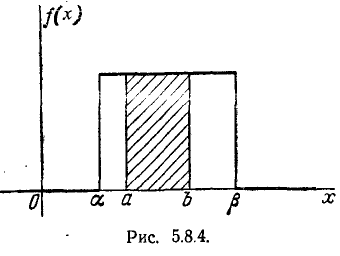

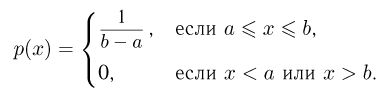

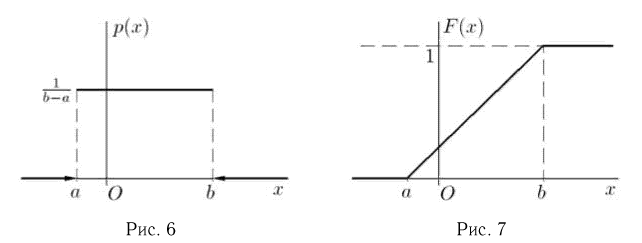

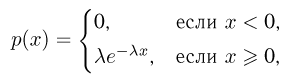

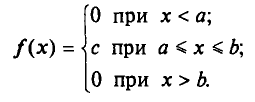

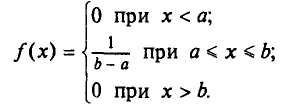

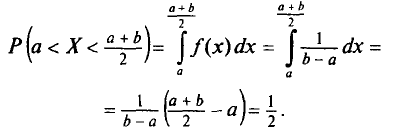

1. Равномерное распределение на отрезке [а, b]. Случайную величину будем называть равномерно распределенной на отрезке [а, b], если вероятность попадания значений этой случайной величины в любой подпромежуток  отрезка [а, b] не зависит от его положения на [a, b] и пропорциональна длине этого промежутка:

отрезка [а, b] не зависит от его положения на [a, b] и пропорциональна длине этого промежутка:

Условие нормировки  позволяет легко определить значение k —

позволяет легко определить значение k —

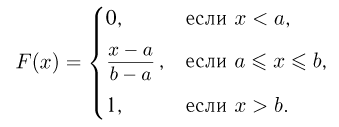

Функция распределения дается соотношением

Равномерную на отрезке [a, b] случайную величину будем обозначать  . Числа а и b называются параметрами равномерного распределения.

. Числа а и b называются параметрами равномерного распределения.

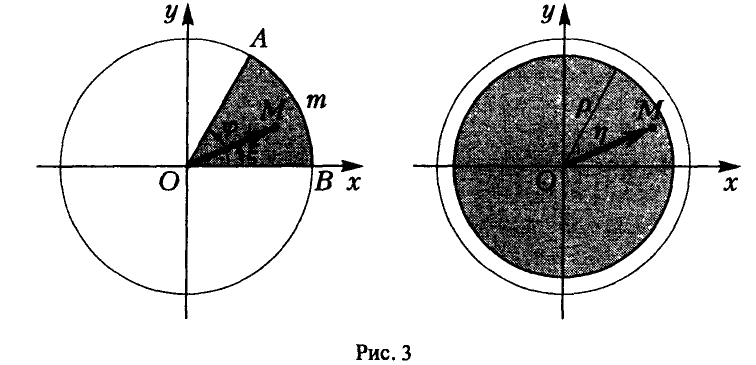

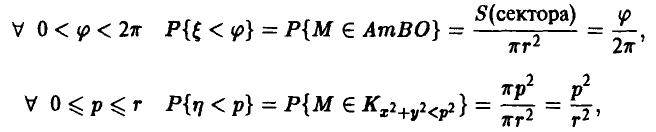

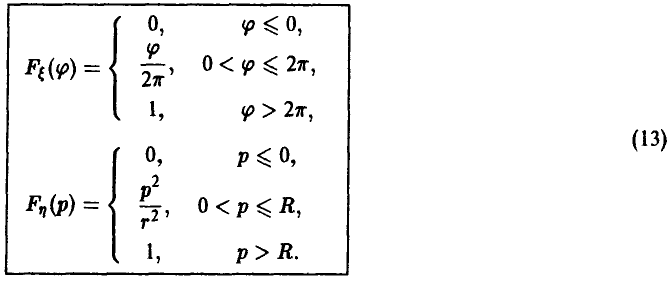

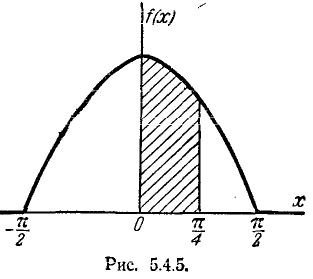

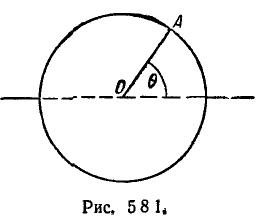

2. Распределение аргумента и длины радиус-вектора случайной точки в круге радиуса r. Пусть эксперимент состоит в извлечении случайной точки из круга радиуса г с центром в начале координат, так, что вероятность точке быть извлеченной из некоторого борелевского множества D пропорциональна площади этого множества

Пусть — угол, образованный радиус-вектором точки М с положительным направлением оси Ох,  — длина радиус-вектора точки М. Отметим, что

— длина радиус-вектора точки М. Отметим, что  в рассматриваемом эксперименте являются случайными величинами, и для их функций распределения получаем (см. рис. 3)

в рассматриваемом эксперименте являются случайными величинами, и для их функций распределения получаем (см. рис. 3)

так, что

Заметим, что — равномерная на  случайная величина.

случайная величина.

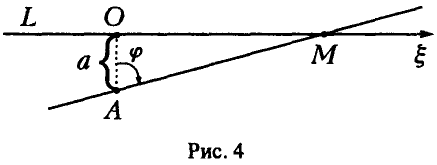

3. Распределение Коши. Пусть L — прямая и А — точка, расположенная на расстоянии a > 0 от прямой L (рис. 4) Выберем начало отсчета в точке O, являющейся основанием перпендикуляра, опущенного из А на L. Пусть  — угол, отсчитываемый от АО вправо или влево и составленный прямой, проходящей через точку А, и отрезком АО.

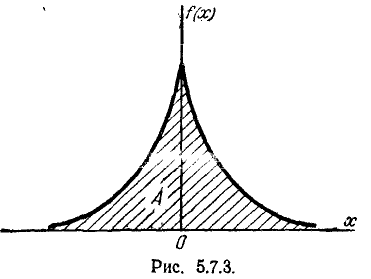

— угол, отсчитываемый от АО вправо или влево и составленный прямой, проходящей через точку А, и отрезком АО.

Эксперимент состоит в следующем: случайным образом выбирается направление прямой, проходящей через точку А, и фиксируется координата точки М пересечения прямых AM и L.

Случайная величина — координата точки М на прямой L — называется случайной величиной, распределенной по Коши, и обозначается следующим образом:

По определению функции распределения

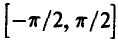

Предположение о случайности выбора направления прямой AM дает основание для заключения о равномерности распределения угла  на промежутке

на промежутке , при этом последняя вероятность будет равна

, при этом последняя вероятность будет равна

так что

Число а называется параметром распределения Коши.

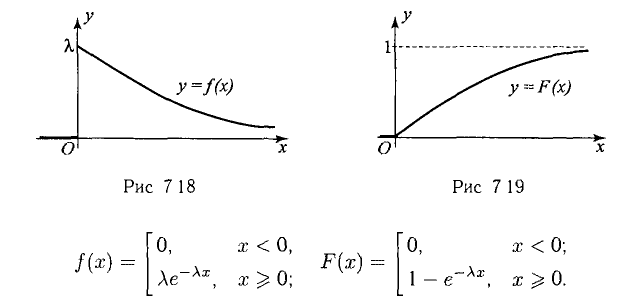

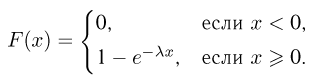

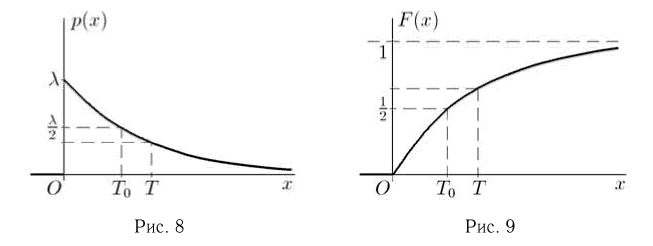

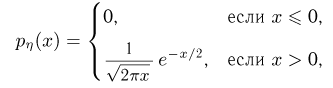

4. Экспоненциальное распределение. Эксперимент состоит в наблюдении за временем безотказной работы некоторого агрегата. Известно, что вероятность выхода агрегата из строя в любой промежуток времени длины t одна и та же и не зависит от расположения этого промежутка на временной оси. Это свойство носит название свойства отсутствия последействия и означает, что только что включенный прибор и этот же прибор, уже проработавший некоторое время Т, имеют одинаковую вероятность выйти из строя в течение времени от 0 до t и от Т до Т +1 соответственно.

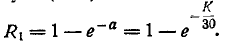

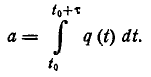

Пусть — время безотказной работы агрегата. Тогда свойство отсутствия последействия означает, что

Предполагая, что  и используя формулу условной вероятности, получаем

и используя формулу условной вероятности, получаем

Если ввести функцию распределения F((t) времени безотказной работы агрегата, то соотношение (15) примет вид

Это уравнение относительно функции распределения F((t), которая дополнительно к (16) обладает тем свойством, что

Предположим, что  — непрерывная функция. Тогда уравнение (16) имеет своим решением функцию

— непрерывная функция. Тогда уравнение (16) имеет своим решением функцию

Случайная величина  , имеющая распределение (17), называется экспоненциальной случайной величиной с параметром

, имеющая распределение (17), называется экспоненциальной случайной величиной с параметром  и будет в дальнейшем обозначаться так —

и будет в дальнейшем обозначаться так —

Для доказательства формулы (17), заметим, что любая непрерывная на

Для доказательства формулы (17), заметим, что любая непрерывная на  функция

функция  , удовлетворяющая уравнению (16), является дифференцируемой. Действительно, пусть

, удовлетворяющая уравнению (16), является дифференцируемой. Действительно, пусть  — произвольная дифференцируемая функция, обращающаяся в нуль вне некоторого промежутка

— произвольная дифференцируемая функция, обращающаяся в нуль вне некоторого промежутка  Умножая обе части соотношения (16) на

Умножая обе части соотношения (16) на  и интегрируя на полупрямой от 0 до

и интегрируя на полупрямой от 0 до  , получаем

, получаем

или, полагая в первом из интегралов Т +t = u, —

где

— постоянные. В силу дифференцируемости  и непрерывности

и непрерывности  интеграл в соотношении (18) — дифференцируемая по переменной t функция. Следовательно,

интеграл в соотношении (18) — дифференцируемая по переменной t функция. Следовательно,  — дифференцируемая функция.

— дифференцируемая функция.

Продифференцируем теперь (16), например, по переменной Т. Положив Т = 0, получим

— обыкновенное дифференциальное уравнение первого порядка относительно  с начальным условием

с начальным условием  . Для завершения доказательства формулы (17) заметим, что

. Для завершения доказательства формулы (17) заметим, что  в силу неубывания функции распределения

в силу неубывания функции распределения

Плотность распределения

Плотностью распределения вероятностей на множестве значений случайной величины (коротко: плотностью распределения случайной величины) будем называть функцию  такую, что

такую, что

Не всякую случайную величину можно описать плотностью — существуют случайные величины, для которых функция  , обладающая свойством (19), не может быть определена. Тем не менее, если плотность у случайной величины существует, то она обладает следующими свойствами:

, обладающая свойством (19), не может быть определена. Тем не менее, если плотность у случайной величины существует, то она обладает следующими свойствами:

1.

◄ Легко следует из определения (19). ►

Замечание:

Отметим, что в тех точках  — непрерывна, имеет место соотношение

— непрерывна, имеет место соотношение

Вообще же, функция распределения  непрерывна на всей числовой прямой, что немедленно следует из (20).

непрерывна на всей числовой прямой, что немедленно следует из (20).

2. Если  — точка непрерывности

— точка непрерывности  , то

, то

или

Замечание. Последнее соотношение означает, что «плотность» распределения вероятностей действительно плотность- «количество вероятности», приходящееся на единицу длины.

◄ Оба соотношения (22) и (23) следуют из определения (19). ►

3. Условие нормировки плотности

◄ Следует из (20) и соответствующего свойства функции распределения. ►

Так же, как и функция распределения (и любая другая форма, в которой может быть задан закон распределения), плотность не определяет однозначно случайную величину — разные случайные величины могут иметь одну и ту же плотность.

Любая неотрицательная интегрируемая на R функция, удовлетворяющая условию нормировки (20), может быть плотностью некоторой случайной величины. Примером такой случайной величины служит случайная величина функция распределения которой дается соотношением (20),

◄ Действительно,  монотонно не убывает (в силу неотрицательности

монотонно не убывает (в силу неотрицательности  непрерывна на всей числовой прямой и принимает на концах значения 0 и 1 соответственно. Поэтому

непрерывна на всей числовой прямой и принимает на концах значения 0 и 1 соответственно. Поэтому  , как это следует из теоремы предыдущего пункта, является функцией распределения некоторой случайной величины, для которой

, как это следует из теоремы предыдущего пункта, является функцией распределения некоторой случайной величины, для которой  будет плотностью. ►

будет плотностью. ►

Пример:

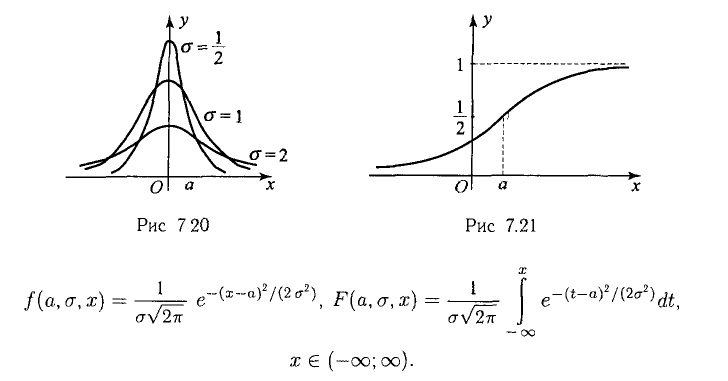

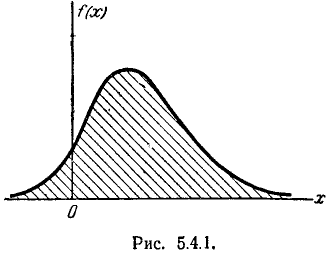

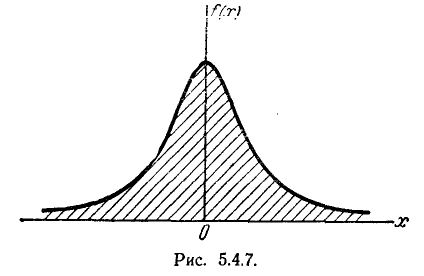

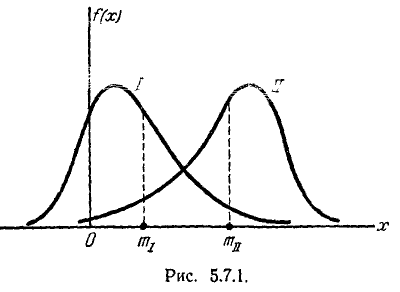

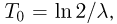

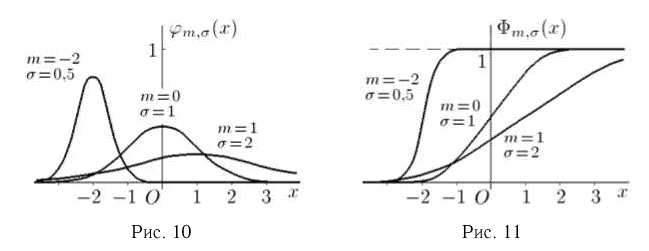

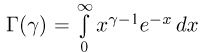

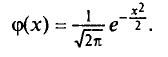

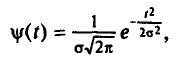

Нормальная (гауссова) случайная величина. Случайная величина  называется нормальной, или гауссовой случайной величиной, если ее плотность распределения задается соотношением (

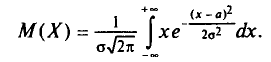

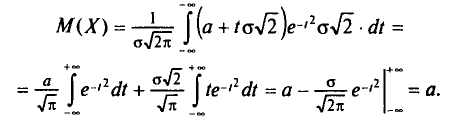

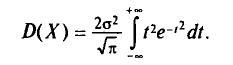

называется нормальной, или гауссовой случайной величиной, если ее плотность распределения задается соотношением ( > 0, т — произвольное действительное число)

> 0, т — произвольное действительное число)

◄ Отметим, что формула (25) действительно задает плотность распределения при любых значениях параметра m и любых положительных значениях параметра , так как

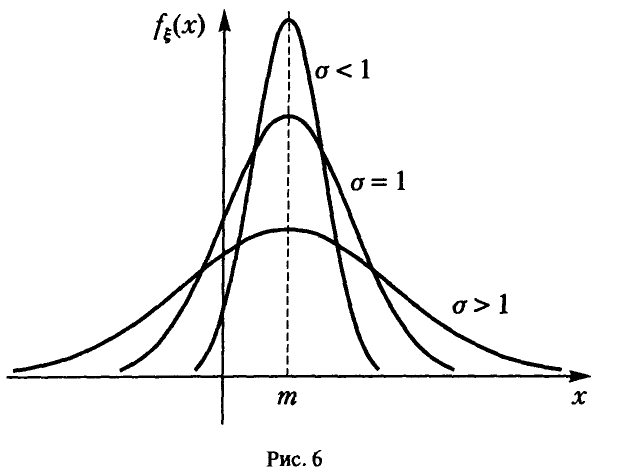

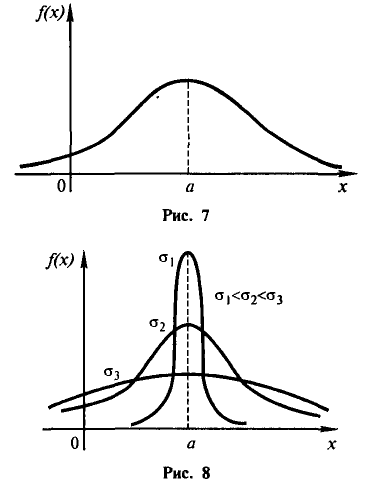

График функции  , описываемой соотношением (25), приведен на рис. 5. При любых значениях параметров

, описываемой соотношением (25), приведен на рис. 5. При любых значениях параметров  это симметричная (относительно х = m) колоколообразная кривая, быстро убывающая при

это симметричная (относительно х = m) колоколообразная кривая, быстро убывающая при  Исходя из вероятностного смысла плотности, случайная величина, подчиненная нормальному закону, с большей вероятностью принимает значения, лежащие около х = m, и с меньшей вероятностью — значения, заметно отличающиеся от х = m. Параметр т показывает расположение оси симметрии распределения

Исходя из вероятностного смысла плотности, случайная величина, подчиненная нормальному закону, с большей вероятностью принимает значения, лежащие около х = m, и с меньшей вероятностью — значения, заметно отличающиеся от х = m. Параметр т показывает расположение оси симметрии распределения

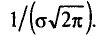

а параметр — степень «размазанности» вероятности по числовой прямой (рис. 6).

Нормальное распределение характеризует следующую тенденцию в поведении случайной величины: в эксперименте с высокой вероятностью реализуются значения, близкие к m, причем чем меньше значение , тем меньше могут отклоняться наблюдаемые в эксперименте значения от m. Этому качественному утверждению можно придать количественную форму.

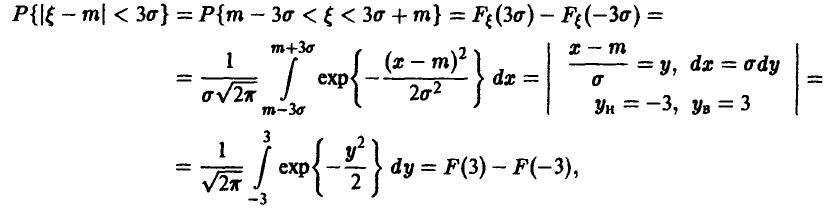

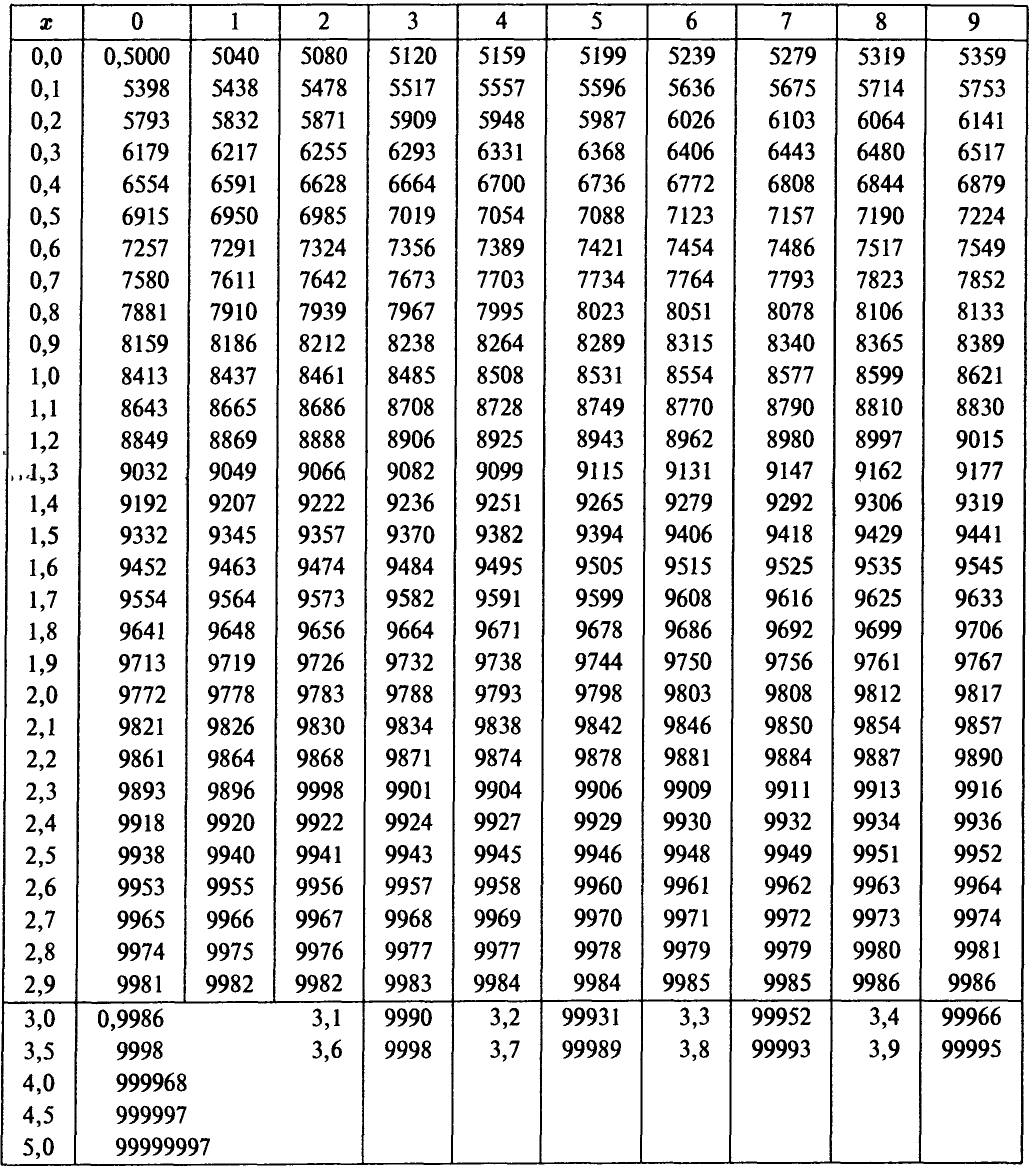

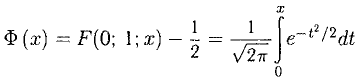

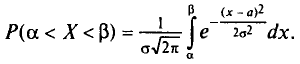

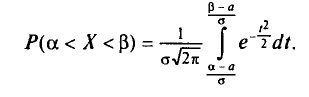

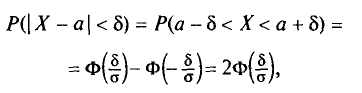

Правило З. В подавляющем большинстве случаев значения, принимаемые случайной величиной, имеющей нормальное распределение с параметрами m и , отличаются от m не более чем на З. Точнее

Рассмотрим

Рассмотрим

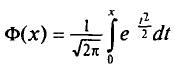

где

— функция Лапласа, таблица значений которой приведена на с. 69. В силу симметрии

и, так как Р(3) = 0,99865, то для искомой вероятности получаем

Ниже будет показано (см. Центральную предельную теорему), что при достаточно широких предположениях случайные величины, являющиеся суммой большого числа независимых слагаемых, будут иметь распределение, близкое к нормальному.

Нормальную случвйную величину с пврвметрами m, будем обозначать так:

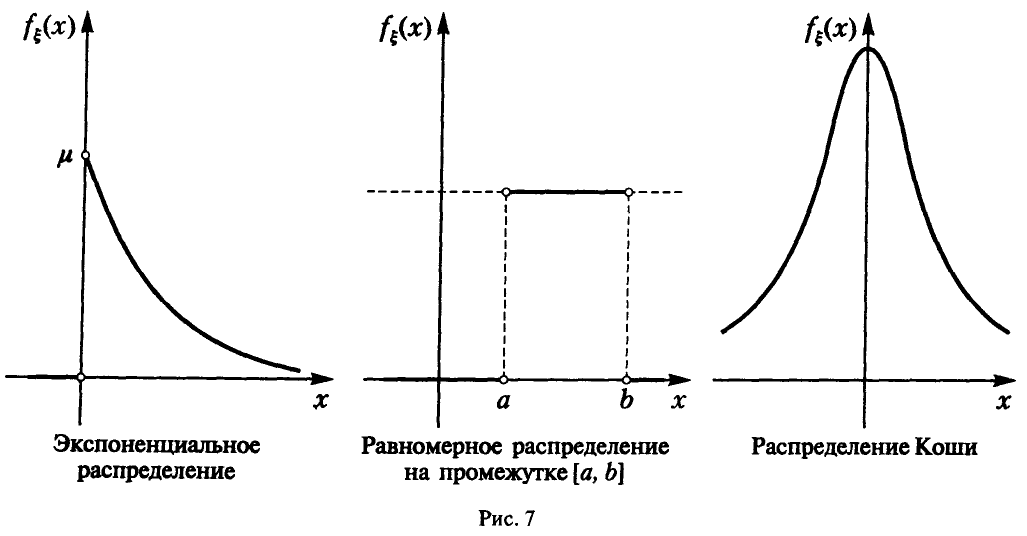

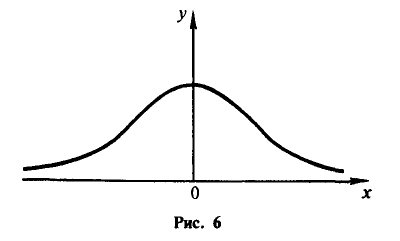

В заключение отметим, что рассмотренные выше равномерная на промежутке [а, b] случайная величина, экспоненциальная случайная величина и величина, распределенная по Коши, обладают плотностями, графики которых изображены на рис. 7.

Распределение, обладающее плотностью, будем называть абсолютно непрерывным распределением, а соответствующую случайную величину — непрерывной случайной величиной.

Если случайная величина непрерывна, то каждое свое значение она принимает с нулевой вероятностью,

Это, очевидно, следует из соотношения (19). Не следует, однако, считать, что подобное свойство присуще лишь непрерывным случайным величинам — существуют (см. п. 2.1.4, пример 1) случайные величины, не являющиеся непрерывными, однако также обладающие этим свойством.

Ряд распределения

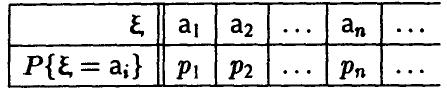

Определение:

Рядом распределения случайной величины называется такая форма задания закона распределения, когда перечисляются все возможные значения случайной величины с указанием положительных вероятностей, с которыми случайная величина эти значения принимает.

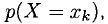

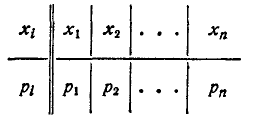

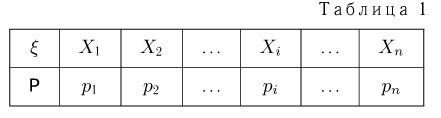

Ряд распределения может быть задан таблицей вида

где все  различны,

различны,  и

и

При помощи подобного ряда можно задать закон распределения только такой случайной величины, которая принимает с положительными вероятностями не более чем счетное множество значений. Такие случайные величины называются дискретными.

Отметим следующие очевидные соотношения:

1.

2.

первое из которых показывает, что ряд (*) является законом распределения, а второе дает выражение для функции распределения дискретной случайной величины.

Пример:

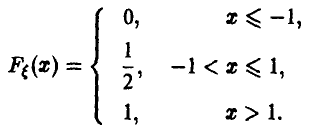

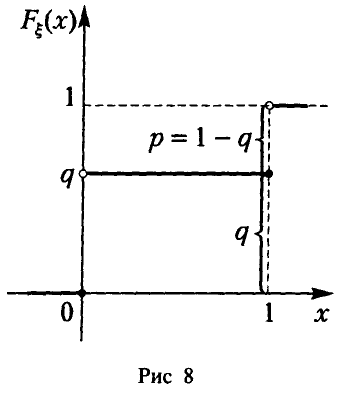

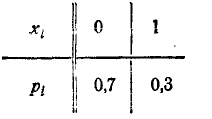

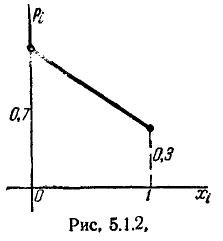

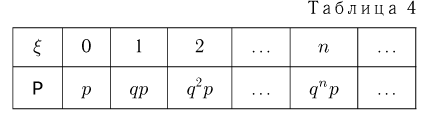

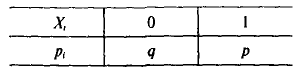

Распределение Бернулли. Случайная величина, принимающая значение 1 с вероятностью р и значение 0 с вероятностью q = 1 — р, называется бернуллиевой случайной величиной. Ее ряд распределения дается таблицей

Функция распределения бернуллиевой случайной величины имеет вид

(рис 8).

Бернуллиева случайная величина обычно появляется в приложениях как индикатор (характеристическая случайная величина) некоторого события если в эксперименте  выделить событие Y, интересующее исследователя, а все прочие события объединить в

выделить событие Y, интересующее исследователя, а все прочие события объединить в  , так, что

, так, что  , то случайная величина

, то случайная величина

, будет индикатором события У

, будет индикатором события У

Пример:

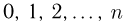

Биномиальное распределение.

Определение:

Случайная величина  называется биномиальной случайной величиной с параметрами (n,р), если она описывает количество успехов в серии из n независимых испытаний, в каждом из которых вероятность успеха одна и та же и равна р.

называется биномиальной случайной величиной с параметрами (n,р), если она описывает количество успехов в серии из n независимых испытаний, в каждом из которых вероятность успеха одна и та же и равна р.

Обозначение:

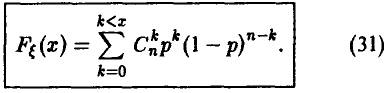

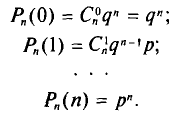

Ряд распределения биномиальной случайной величины (см. биномиальный эксперимент) может быть задан соотношением

Функция распределения биномиальной случайной величины имеет вид

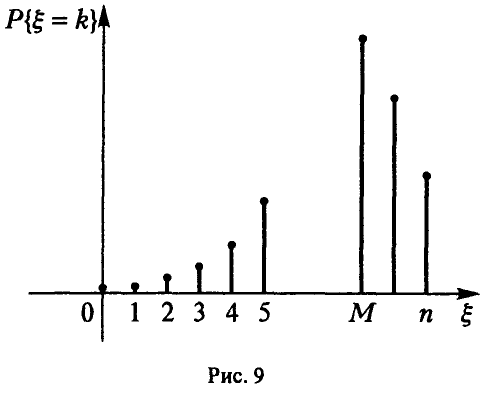

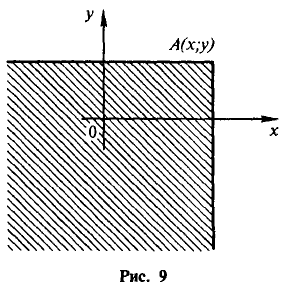

Отметим, что если вероятность  изображать вертикальным отрезком с абсциссой в точке

изображать вертикальным отрезком с абсциссой в точке  то распределение биномиальных вероятностей будет изображаться графической схемой, приведенной на рис. 9.

то распределение биномиальных вероятностей будет изображаться графической схемой, приведенной на рис. 9.

Если  то легко видеть,

то легко видеть,

что

поэтому

Отсюда ясно, что вероятности  монотонно растут от

монотонно растут от  , а затем монотонно убывают от k = М до k = n. Значение

, а затем монотонно убывают от k = М до k = n. Значение  называется наиболее вероятным. Заметим, что наиболее вероятных значений у биномиальной случайной величины не более двух и по крайней мере одно всегда есть.

называется наиболее вероятным. Заметим, что наиболее вероятных значений у биномиальной случайной величины не более двух и по крайней мере одно всегда есть.

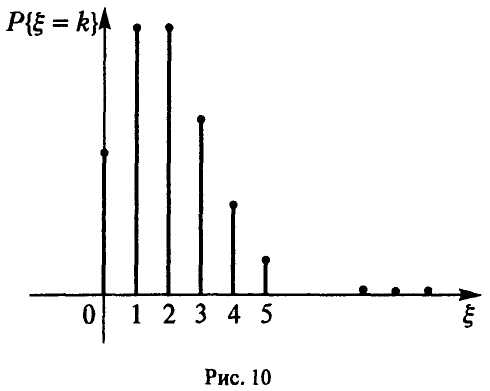

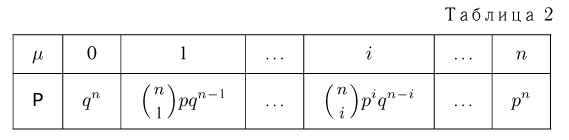

Пример:

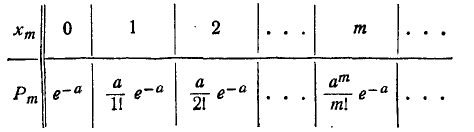

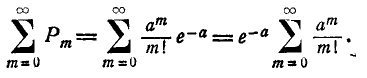

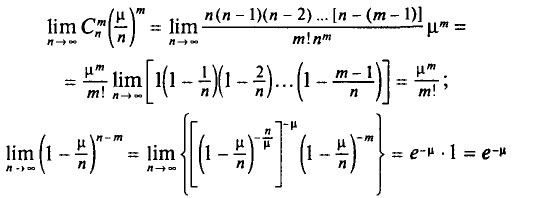

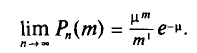

Распределение Пуассона. Рассматривается последовательность п независимых экспериментов  с постоянной вероятностью успеха р в каждом испытании. Будем предполагать, что вероятность успеха р крайне мала, так что успех — событие в отдельном испытании редкое, однако количество испытаний n настолько велико, что

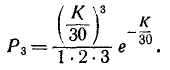

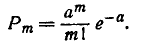

с постоянной вероятностью успеха р в каждом испытании. Будем предполагать, что вероятность успеха р крайне мала, так что успех — событие в отдельном испытании редкое, однако количество испытаний n настолько велико, что  — постоянная величина. Тогда получим

— постоянная величина. Тогда получим

Последнее дает основание для следующего определения:

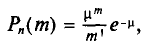

Определение:

Пуассоновой случайной величиной с параметром  будем называть дискретную случайную величину, ряд распределения которой дается соотношениями

будем называть дискретную случайную величину, ряд распределения которой дается соотношениями

Обозначение:

Определение корректно, так как

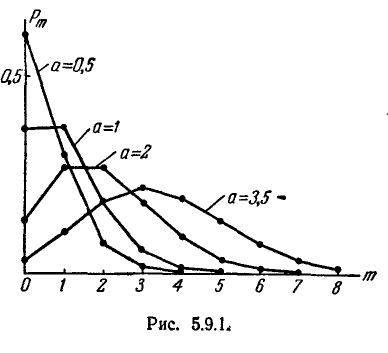

Таким образом, пуассонова случайная величина описывает количество успехов в серии из неограниченно большого количества испытаний в предположении, что вероятность успеха в каждом отдельном испытании исчезающе мала. Пуассоновым распределением хорошо описываются такие случайные величины, как количество вызовов, поступающих на АТС в единицу времени, количество звезд, наблюдающихся в заданном объеме Галактики;

количество деревьев, приходящихся на единицу площади леса; количество радиовктивных частиц, регистрируемых счетчиком Гейгера в единицу времени, и другие. Даже такая экзотическая величина, как количество лиц, убитых ударом копыта в прусском армейском корпусе в течение года, — и та подчиняется пуассоновому распределению.

Графически распределение пуассоновых вероятностей на множестве целых неотрицательных чисел изображено на рис.

Теорема Лебега. Обобщенные плотности

Пусть — случайная величина,  — ее функция распределения (являющаяся, напомним, универсальной формой задания закона распределения вероятностей на множестве значений случайной величины). В некоторых случаях, наряду с функцией распределения, можно указать и другие формы задания закона распределения: плотность распределения или ряд распределения. В первом из указанных случаев функция распределения должна быть абсолютно непрерывной, т. е.

— ее функция распределения (являющаяся, напомним, универсальной формой задания закона распределения вероятностей на множестве значений случайной величины). В некоторых случаях, наряду с функцией распределения, можно указать и другие формы задания закона распределения: плотность распределения или ряд распределения. В первом из указанных случаев функция распределения должна быть абсолютно непрерывной, т. е.

во втором функция распределения должна быть кусочно постоянной. Ясно, что совокупность функций , которые могут служить функциями распределения этими двумя классами не исчерпывается (см. теорему раздела 2.1.1). Например, кусочно абсолютно непрерывные функции описывают случайные величины, являющиеся смесью дискретных и непрерывных. Однако помимо довольно широкого класса подобных случайных величин (о них ниже) существуют еще случайные величины, не являющиеся ни дискретными, ни непрерывными, ни смешанными.

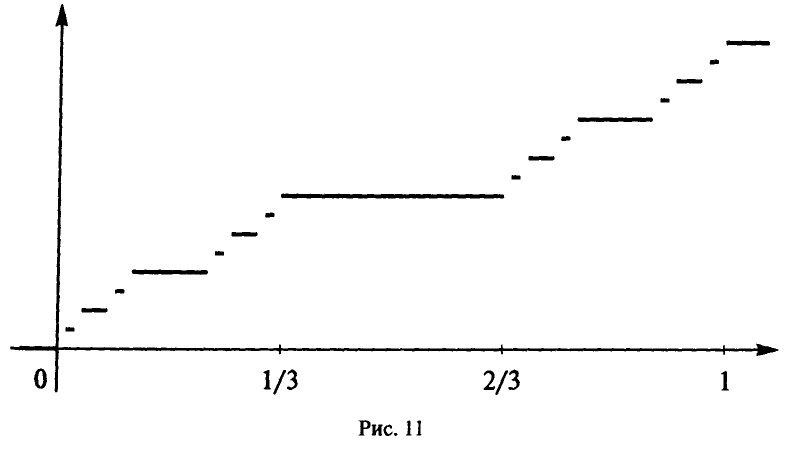

Пример Канторова лестница:

Пусть С — канторово множество на отрезке [0,1]. Определим функцию следующим образом:  На отрезке

На отрезке  положим

положим  , на отрезках и

, на отрезках и  положим соответственно

положим соответственно . На отрезках

. На отрезках припишем

припишем  значения

значения  и соответственно, и так далее, до бесконечности (рис. 11).

и соответственно, и так далее, до бесконечности (рис. 11).

Отметим следующие свойства определенной таким образом функции

монотонно не убывает,

монотонно не убывает,

2. принимает все значения из промежутка [0,1],

3. непрерывна на R,

4. постоянна в окрестности любой точки, не принадлежащей множеству С.

Пусть теперь — случайная величина, для которой — функция распределения.  не является дискретной, так как — непрерывна, и следовательно,

не является дискретной, так как — непрерывна, и следовательно,  также не является непрерывной, так как в этом случае функция должна была бы восстанавливаться по своей производной, но по свойству 4 производная почти всюду (во всех точках отрезка [0, 1] за исключением точек канторова множества) равна нулю.

также не является непрерывной, так как в этом случае функция должна была бы восстанавливаться по своей производной, но по свойству 4 производная почти всюду (во всех точках отрезка [0, 1] за исключением точек канторова множества) равна нулю.

Этот пример является в некотором смысле исчерпывающим: оказывается любая случайная величина — это «смесь» дискретной, непрерывной и сингулярной (подобной рассмотренной в примере 1 случайных величин. Точнее, имеет место следующая теорема.

Теорема Лебега:

Если — случайная величина с функцией распределения , то существуют функции  такие, что единственным образом представима в виде

такие, что единственным образом представима в виде

и при этом

1.

2.

3.  — непрерывна на R, монотонно не убывает и постоянна почти всюду, имеет изменение, равное 0 < r < 1, так что р + q + r = 1.

— непрерывна на R, монотонно не убывает и постоянна почти всюду, имеет изменение, равное 0 < r < 1, так что р + q + r = 1.

Если сингулярная компонента отсутствует, то случайная величина является «смесью» дискретной и непрерывной компонент

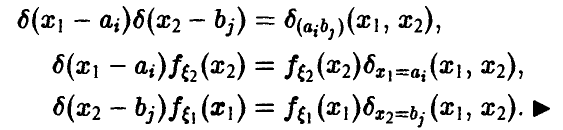

В дальнейшем в этом случае нам будет удобно использовать следующее соглашение: если через  обозначить дельта-функцию Дирака, обладающую тем свойством, что

обозначить дельта-функцию Дирака, обладающую тем свойством, что

то обобщенной плотностью распределения (37) будем называть формальное выражение вида

где

так что

и

Последнее соотношение является формальным аналогом соотношения (20), дающего выражение функции распределения через плотность. В дальнейшем мы будем понимать обобщенную плотность  как условную форму записи интегральных соотношений (40).

как условную форму записи интегральных соотношений (40).

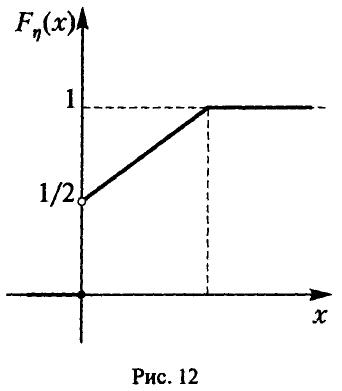

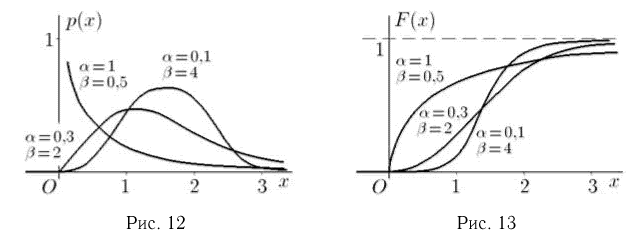

Пример:

Пусть Найдем закон распределения случайной величины

Найдем закон распределения случайной величины

По определению не принимает значений, больших 1. Поэтому

в то же время  откуда

откуда

Для  получим

получим

(рис. 12). Это распределение является распределением описанного выше типа. Обобщенная плотность может быть представлена здесь в виде

Системы случайных величин — случайные векторы

Пусть  — вероятностное пространство и каждому элементарному исходу

— вероятностное пространство и каждому элементарному исходу  поставлена в соответствие упорядоченная совокупность n действительных чисел

поставлена в соответствие упорядоченная совокупность n действительных чисел

Определение:

Будем называть  случайным вектором, или системой n случайных величин, если для любого параллелепипеда

случайным вектором, или системой n случайных величин, если для любого параллелепипеда

множество тех  , для которых

, для которых  , является случайным событием.

, является случайным событием.

В этом случае легко показать, что случайными событиями будут и все события вида  , где А — произвольное борелевское множество в

, где А — произвольное борелевское множество в  и тем самым можно определить вероятностную функцию

и тем самым можно определить вероятностную функцию

определенную на  -алгебре борелевских множеств в .

-алгебре борелевских множеств в .

Понятие случайного вектора формализует в теории вероятностей возможность в одном эксперименте зафиксировать несколько различных числовых показателей.

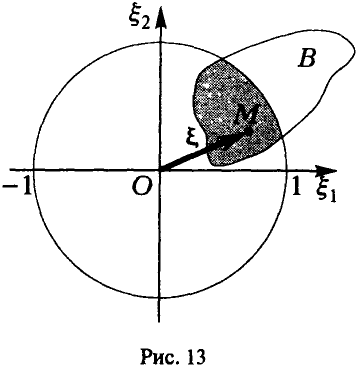

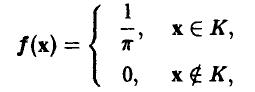

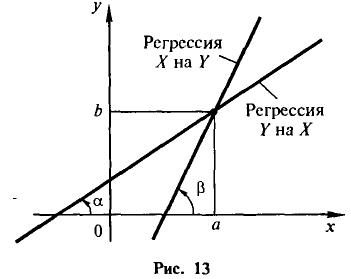

Пример:

Эксперимент состоит в случайном выборе точки М из круга  на плоскости

на плоскости  . Пусть

. Пусть  — абсцисса, а

— абсцисса, а  — ордината выбранной точки. Тогда

— ордината выбранной точки. Тогда

— случайный вектор.

— случайный вектор.

◄ В силу случайности выбора точки из круга К можно считать, что для любого борелевского множества  вероятность выбора точки М пропорциональна площади этого множества

вероятность выбора точки М пропорциональна площади этого множества

Вектор  — радиус-вектор точки М. Для любого борелевского

— радиус-вектор точки М. Для любого борелевского  получаем

получаем

(рис. 13), и тем самым для произвольного борелевского множества  определена вероятностная функция

определена вероятностная функция

Легко установить, что компоненты случайного вектора — случайные величины. Несколько менее очевидно, но столь же легко устанавливается, что если  — случайные величины в некотором эксперименте, и А — борелевское множество из

— случайные величины в некотором эксперименте, и А — борелевское множество из  , то событие

, то событие  — является случайным событием в этом эксперименте и, следовательно,

— является случайным событием в этом эксперименте и, следовательно,  — случайный вектор.

— случайный вектор.

С компонентами случайного вектора можно производить различные операции, и в подавляющем большинстве случаев результат этих операций является осмысленным с рассматриваемой — вероятностной — точки зрения, т. е. случайной величиной. Точнее, имеет место следующая

Теорема:

Пусть  , — случайный вектор,

, — случайный вектор,  — борелевская функция в . Тогда

— борелевская функция в . Тогда  является случайной величиной.

является случайной величиной.

◄ То обстоятельство, что  — борелевская функция, означает, что прообраз полуинтервала

— борелевская функция, означает, что прообраз полуинтервала  является борелевским множеством в , а это, в свою очередь, означает, что

является борелевским множеством в , а это, в свою очередь, означает, что  — случайная величина, так как

— случайная величина, так как

Особо отметим, что сумма, разность, произведение, частное (если знаменатель «почти всегда» не нуль) пары случайных величин будут случайными величинами. Случайными величинами будут также результаты применения любых непрерывных, кусочно непрерывных или монотонных функций к случайным величинам.

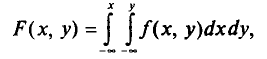

Законы распределения случайных векторов

Пусть  — случайный вектор, и А — произвольное борелевское множество в . Законом распределения , будем называть любое правило, позволяющее вычислять вероятности

— случайный вектор, и А — произвольное борелевское множество в . Законом распределения , будем называть любое правило, позволяющее вычислять вероятности

Как и в случае одномерных случайных величин, закон распределения случайного вектора может быть задан в произвольной форме. Универсальной формой задания закона распределения случайного вектора является функция распределения, определяемая соотношением

Как и выше (см. п. 2.1.1), легко устанавливаются следующие свойства функции (3).

1. Ограниченность

2.  — закон распределения.

— закон распределения.

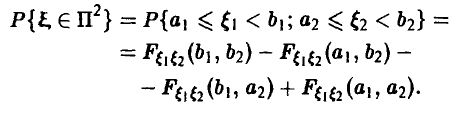

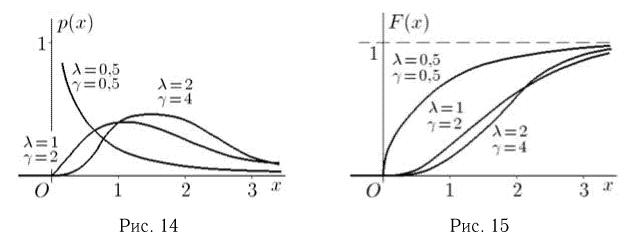

Чтобы не загромождать изложение выкладками, приведем в качестве примера формулу нахождения вероятностей  через значения

через значения  для n = 2 (рис. 14):

для n = 2 (рис. 14):

3. «Монотонность»  таких, что

таких, что

4. Существование пределов

5. Непрерывность слева

Аналог теоремы п. 2.1.1 справедлив и в этой ситуации.

Отметим, что знание функции распределения случайного вектора позволяет определить функцию распределения любого подвектора, в том числе и функции распределения отдельных компонент. Действительно, пусть — подвектор случайного вектора

— подвектор случайного вектора  Тогда

Тогда

в частности,

Знание законов распределения компонент вектора , не позволяет, вообще говоря, восстановить функцию распределения вектора. Впрочем, это понятно — индивидуальные законы распределения компонент не учитывают информацию о возможном их взаимодействии. Подробнее этот вопрос мы обсудим ниже.

Определение:

Плотностью распределения случайного вектора , назовем такую функцию  , что для любого борелевского

, что для любого борелевского

Отсюда же ясно, что плотность  чаще всего действительно имеет механический смысл «плотности» — это «количество вероятности», приходящееся на единицу меры (длины, площади, объема, n-мерного объема). В самом деле, в каждой точке непрерывности функции получаем, что существует предел

чаще всего действительно имеет механический смысл «плотности» — это «количество вероятности», приходящееся на единицу меры (длины, площади, объема, n-мерного объема). В самом деле, в каждой точке непрерывности функции получаем, что существует предел

Ясно, что

и

Во всех точках непрерывности плотности имеем дифференциальный аналог соотношения (7):

Случайные векторы, обладающие плотностью распределения, называются непрерывными. Всякий подвектор непрерывного случайного вектора является непрерывным случайным вектором, плотность распределения которого можно найти из соотношения

В частности, плотность i-ой компоненты дается формулой

Обратное неверно, т. е. непрерывность компонент не гарантирует непрерывности случайного вектора.

Как и в случае с функцией распределения, индивидуальные плотности не позволяют находить совместную плотность распределения случайного вектора, так как в общем случае не содержат информации о возможном взаимодействии компонент.

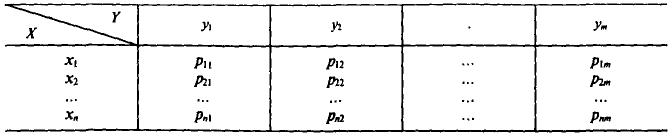

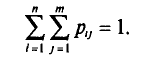

Если случайный вектор принимает не более чем счетное множество значений, то его закон распределения может быть задан в форме ряда распределения, в котором перечислены возможные значения вектора с вероятностями, соответствующими этим значениям

Все точки  в этой таблице различны и

в этой таблице различны и

Очевидным образом имеем:

1.

для любого борелевского множества

2.

Неравенство  в последнем соотношении понимается как покомпонентное

в последнем соотношении понимается как покомпонентное

Такие случайные векторы называются дискретными. Всякий подвектор дискретного вектора также является дискретным случайным вектором. Его ряд распределения задается таблицей

где  — подвектор вектора

— подвектор вектора  , а вероятности

, а вероятности

причем суммирование в последней сумме ведется по всем значениям  вектора содержащим в качестве подвектора вектор

вектора содержащим в качестве подвектора вектор

Ряд распределения i-й компоненты представлен в таблице

Здесь  — значения i-х компонент векторов-значений случайного вектора

— значения i-х компонент векторов-значений случайного вектора  , т. е.

, т. е.

, где суммирование ведется по всем r таким, что векторы

, где суммирование ведется по всем r таким, что векторы  имеют одинаковую i-ю компоненту

имеют одинаковую i-ю компоненту

Этими двумя классами случайных векторов (т. е. непрерывными и дискретными) многообразие возможных систем случайных величин, конечно, не исчерпывается. Отметим, в частности, еще два важных для приложений класса — это, во-первых, «смеси» дискретных и непрерывных случайных векторов, в том числе случайные векторы, у которых часть компонент дискретна, а часть — непрерывна; а во-вторых, абсолютно непрерывные распределения, сосредоточенные на множествах, размерность которых меньше размерности объемлющего пространства. Существуют и другие случайные векторы, на особенностях распределения которых мы останавливаться не будем, ввиду их «экзотичности». В реальной ситуации они, как правило, не встречаются.

Что касается перечисленных, то для единообразного описания их законов распределения воспользуемся, как и выше (п. 2.1.4), символической формой представления обобщенных плотностей, выразив последние через дельта-функцию множества.

Пусть 7 — некоторое множество точек . Дельта-функцией множества  назовем функцию

назовем функцию  , определенную в

, определенную в  всюду, кроме точек множества , обращающуюся в нуль во всех точках

всюду, кроме точек множества , обращающуюся в нуль во всех точках  и обладающую тем свойством, что для любой непрерывной функции f(х)

и обладающую тем свойством, что для любой непрерывной функции f(х)

Определение:

Обобщенной плотностью распределения случайного вектора

будем называть формальное выражение вида

будем называть формальное выражение вида

где

1. функция  неотрицательна,

неотрицательна,  , интегрируема и

, интегрируема и

2.  — дельта-функция точки

— дельта-функция точки

3. для любого j функции  неотрицательны, интегрируемы на соответствующем множестве

неотрицательны, интегрируемы на соответствующем множестве  и

и

При этом для любого борелевского множества  получаем, что

получаем, что

Именно в смысле равенства (15) мы и будем в дальнейшем понимать формальное выражение (14) для «обобщенной плотности».

Рассмотрим несколько примеров, иллюстрирующих введенные понятия.

Пример:

Пусть в эксперименте  выделена полная система несовместных событий

выделена полная система несовместных событий  таких, что

таких, что  . Случайный вектор

. Случайный вектор  j-я компонента которого — количество осуществлений события

j-я компонента которого — количество осуществлений события  в серии из n независимых испытаний, носит название полиномиального случайного вектора. Легко убедиться в том, что полиномиальный случайный вектор дискретен. Его ряд распределения дается соотношением

в серии из n независимых испытаний, носит название полиномиального случайного вектора. Легко убедиться в том, что полиномиальный случайный вектор дискретен. Его ряд распределения дается соотношением

или, в векторной записи,

Пример:

Равномерное распределение в круге. Пусть  — координаты случайной точки в круге радиуса 1 с центром в начале координат. «Случайность» точки в круге понимается так, что вероятность ее попадания в любую область внутри круга пропорциональна площади этой области

— координаты случайной точки в круге радиуса 1 с центром в начале координат. «Случайность» точки в круге понимается так, что вероятность ее попадания в любую область внутри круга пропорциональна площади этой области

Заметим, что в каждой точке  существует предел (см. соотношение (6))

существует предел (см. соотношение (6))

где  — окрестность точки х. Поэтому определена функция

— окрестность точки х. Поэтому определена функция

являющаяся плотностью распределения случайного вектора , так что для любого борелевского

Тем самым, случайный вектор — непрерывен.

Пример:

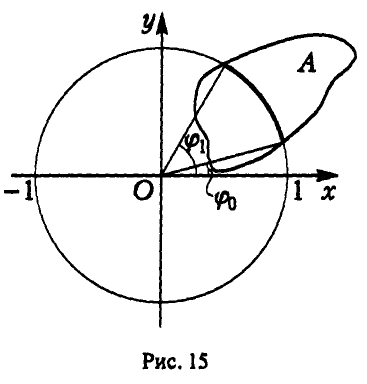

Пусть  — случайный вектор единичной длины. В данном случае случайность понимается так: вероятность того, что напрввление

— случайный вектор единичной длины. В данном случае случайность понимается так: вероятность того, что напрввление  на плоскости задается диапазоном углов от

на плоскости задается диапазоном углов от  до

до  , пропорциональному диапазону:

, пропорциональному диапазону:

Множество значений вектора совпадает с множеством точек единичной окружности  . Следовательно не является дискретным. Не является он и непрерывным, так как легко установить, что для всех точек, лежащих на единичной окружности, предел

. Следовательно не является дискретным. Не является он и непрерывным, так как легко установить, что для всех точек, лежащих на единичной окружности, предел

не существует, а во всех прочих точках плоскости равен нулю.

Эта случайная величина может быть описана обобщенной плотностью  , задаваемой соотношением

, задаваемой соотношением

где  —

—  -функция окружности.

-функция окружности.

Действительно, для любого борелевского  получаем

получаем

(см. рис. 15).

Независимость случайных величин. Условные законы распределения

Как уже было отмечено выше, знание индивидуальных законов распределения компонент случайного вектора не дает полной информации о совместном их законе распределения. Дело в том, что индивидуальные законы не позволяют учесть возможное взаимодействие компонент.

Пример:

Пусть  — равномерная на [0,1] случайная величина. Тогда

— равномерная на [0,1] случайная величина. Тогда  — также равномерна на [0, 1], а совместное распределение

— также равномерна на [0, 1], а совместное распределение  сосредоточено на отрезке

сосредоточено на отрезке

и может быть описано обобщенной плотностью вида

В то же время двумерная случайная величина  , равномерно распределенная на квадрате

, равномерно распределенная на квадрате  описывается плотностью

описывается плотностью

и ее компоненты, как следует из соотношения (10}

также равномерны на [0, 1]. Таким образом, при одном и том же характере распределения компонент совместные распределения (17) и (18) совершенно различны.

Одно из центральных понятий теории вероятностей — независимой случайной величины — проливает свет на описанную выше ситуацию и позволяет внести ясность в рассматриваемый вопрос.

Определение:

Случайные величины  называются независимыми, если для любых борелевских множеств

называются независимыми, если для любых борелевских множеств  на прямой случайные события

на прямой случайные события  и

и  независимы.

независимы.

Как мы знаем (см. гл. XXXVIII), для независимости событий  необходимо и достаточно, чтобы выполнялось соотношение

необходимо и достаточно, чтобы выполнялось соотношение

для любых  , а это, в свою очередь, имеет место тогда и только тогда, когда для любых полуинтервалов

, а это, в свою очередь, имеет место тогда и только тогда, когда для любых полуинтервалов  справедлив аналог соотношения (19),

справедлив аналог соотношения (19),

Соотношение (19) показывает, что в случае независимости двух случайных величин совместный закон их распределения полностью и однозначно восстанавливается по индивидуальным законам распределения компонент. В частности, легко устанавливается следующая теорема.

Теорема:

Случайные величины  независимы тогда и только тогда, когда имеет место равенство

независимы тогда и только тогда, когда имеет место равенство

т. е. совместная функция распределения равна произведению индивидуальных.

◄ Необходимость немедленно следует из (19), если только

Для доказательства достаточности воспользуемся формулой (4). Пусть равенство (21) имеет место. Тогда

откуда в силу сделанного выше замечания о равенствах (19) и (20) следует искомое.

► Аналогичные утверждения можно установить и для специальных классов распределений: дискретных, описываемых рядами распределения, непрерывных, описываемых плотностями, а также более сложных, описываемых обобщенными плотностями. А именно, имеют место следующие утверждения.

Утверждение:

Если  — дискретные независимые случайные величины с рядами распределения соответственно

— дискретные независимые случайные величины с рядами распределения соответственно

то двумерный случайный вектор

то двумерный случайный вектор  дискретен и его ряд распределения дается соотношением

дискретен и его ряд распределения дается соотношением

Верно и обратное: если компоненты двумерного дискретного вектора таковы, что

то они независимы.

◄ Доказательство немедленно следует из определения независимости и соотношения (20). ►

Утверждение:

Если случайные величины  непрерывны и независимы, то двумерный случайный вектор

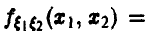

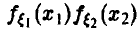

непрерывны и независимы, то двумерный случайный вектор  непрерывен и его плотность равна произведению индивидуальных плотностей

непрерывен и его плотность равна произведению индивидуальных плотностей

Верно и обратное: если  совместная плотность распределения представима в виде (22), то компоненты вектора

совместная плотность распределения представима в виде (22), то компоненты вектора  — независимые случайные величины.

— независимые случайные величины.

Замечание:

Если компоненты случайного вектора непрерывны, то это, как показывает рассмотренный выше пример, не гарантирует непрерывности собственно вектора как двумерной случайной величины. Поэтому утверждение о непрерывности вектора  является не менее важным, чем формула (22). Оба же эти утверждения оказываются справедливыми в силу независимости случайных величин

является не менее важным, чем формула (22). Оба же эти утверждения оказываются справедливыми в силу независимости случайных величин

◄ Пусть,  — плотность распределения случайной величины

— плотность распределения случайной величины  — случайной величины

— случайной величины  . Из независимости

. Из независимости  заключаем, что

заключаем, что

Значит, для любого прямоугольника  функция

функция

такова, что

такова, что

Отсюда следует справедливость аналогичного соотношения для любого борелевского А, что и завершает доказательство необходимости соотношения (22).

Так же просто убеждаемся в обратном

Утверждение:

Если случайные величины  — независимы и обладают обобщенными плотностями

— независимы и обладают обобщенными плотностями  (см. соотношения (18)), то двумерный случайный вектор

(см. соотношения (18)), то двумерный случайный вектор  обладает обобщенной плотностью (14) и имеет место равенство

обладает обобщенной плотностью (14) и имеет место равенство

◄ Доказательство повторяет формальные выкладки из предыдущего утверждения с учетом следующих технических замечаний:

Суммируя вышеизложенное, отметим, что независимость двух случайных величин содержательно эквивалентна отсутствию влияния одной из случайных величин на другую: изменение одной из них не влияет на закон распределения другой. Если же это не так, т. е. информация о значениях, принятых одной из случайных величин, меняет наши представления о законе распределения другой случайной величины, то мы говорим, что случайные величины зависимы. В этом случае разумно описывать влияние случайных величин друг на друга системой условных вероятностей, образующих так называемые условные распределения, к рассмотрению которых мы и перейдем.

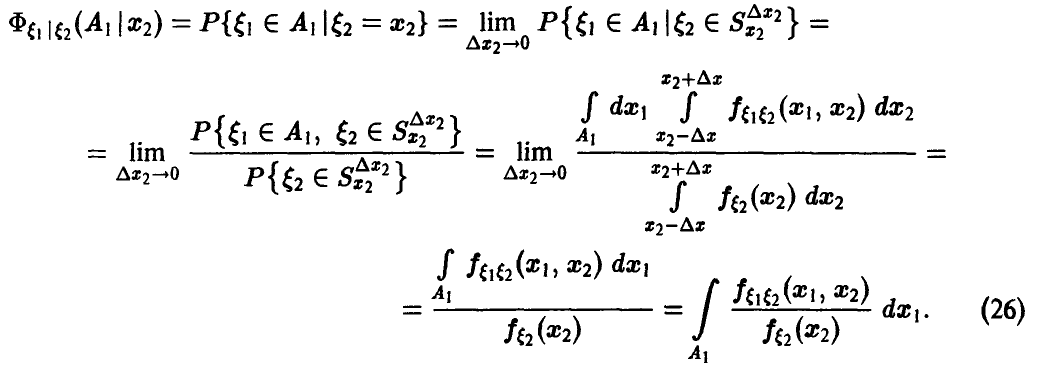

Рассмотрим пару случайных величин  совместный закон распределения которых

совместный закон распределения которых

Пусть

Определение:

Условным законом распределения  компоненты (случайной величины)

компоненты (случайной величины)  относительно события

относительно события  назовем любое правило, позволяющее вычислять условные вероятности

назовем любое правило, позволяющее вычислять условные вероятности  для произвольных борелевских

для произвольных борелевских

По определению условной вероятности получаем, что

В частности, если  для некоторого

для некоторого  , то можно определить условную функцию распределения

, то можно определить условную функцию распределения  относительно

относительно

она будет определена при всех

Если  — независимы, то

— независимы, то

Из соотношения (23) получаем аналог «правила умножения» (21) функций распределения для зависимых случайных величин

Аналогично определяются условные законы для  относительно

относительно

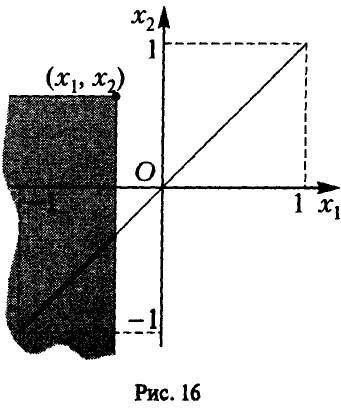

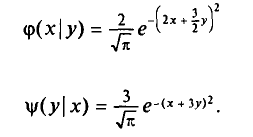

Пример:

Пусть — равномерная на [-1, 1] случайная величина и  . Индивидуальные функции распределения компонент даются в этом случае соотношениями:

. Индивидуальные функции распределения компонент даются в этом случае соотношениями:

Совместный закон распределения может быть описан обобщенной плотностью  где

где

Распределение вектора

Распределение вектора  с компонентами

с компонентами  сосредоточено на отрезке прямой

сосредоточено на отрезке прямой  (рис. 16). Функция распределения вектора

(рис. 16). Функция распределения вектора

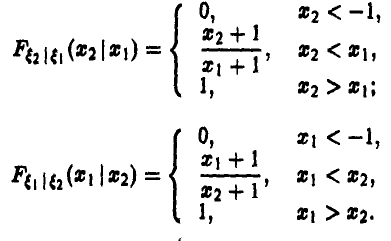

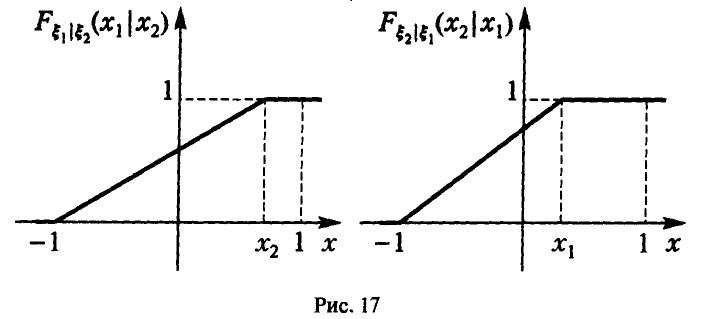

Условные законы имеют, очевидно, следующий вид (рис. 17):

Отметим, что несмотря на непрерывность компонент  , вектор

, вектор  непрерывным не является, так как непрерывность компонент случайного вектора — условие, лишь необходимое для непрерывности вектора; оно становится и достаточным только при условии независимости компонент.

непрерывным не является, так как непрерывность компонент случайного вектора — условие, лишь необходимое для непрерывности вектора; оно становится и достаточным только при условии независимости компонент.

Предположим теперь, что случайный вектор  непрерывен, т. е. обладает плотностью распределения

непрерывен, т. е. обладает плотностью распределения  . В этом случае, как мы знаем (см. (10)), компоненты

. В этом случае, как мы знаем (см. (10)), компоненты  также непрерывны с плотностями

также непрерывны с плотностями

Если в некоторой окрестности  точки

точки  выполняется неравенство

выполняется неравенство  то можно определить условный закон распределения случайной величины

то можно определить условный закон распределения случайной величины  относительно события

относительно события

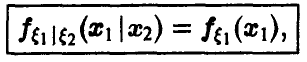

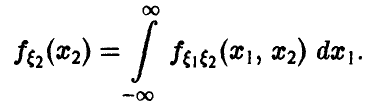

Последнее соотношение дает основание для следующего определения.

Определение:

Условной плотностью распределения вероятностей случайной величины  , относительно события

, относительно события  называется функция

называется функция  такая, что для любого борелевского

такая, что для любого борелевского  выполняется соотношение

выполняется соотношение

Сравнивая (26) и (27), заключаем, что у каждой компоненты двумерного непрерывного вектора существует условная плотность относительно значений другой компоненты, принимаемой с положительной вероятностью (например, относительно тех значений  , для которых

, для которых  . Она дается равенством

. Она дается равенством

Отсюда получаем правило умножения плотностей

В случае независимости компонент £1 и £2 из (28) следует

т. е. информация о значениях, принятых компонентой  , не меняет закона распределения компоненты

, не меняет закона распределения компоненты  .

.

Определение (27) и соотношение (28) позволяют в рассматриваемой ситуации получить континуальные аналоги формул полной вероятности и Бейеса (см. гл. XXXVIII).

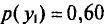

Теорема:

Формула полной вероятности. Пусть  — непрерывный двумерный случайный вектор. Тогда

— непрерывный двумерный случайный вектор. Тогда

◄ Действительно, соотношение (10) дает

Остается только воспользоваться второй частью правила умножения (29). ►

Теорема (формула Бейеса). Пусть  — непрерывный двумерный случайный вектор. Тогда

— непрерывный двумерный случайный вектор. Тогда

◄ Доказательство следует из (28) с использованием правила умножения (29) и формулы полной вероятности (30). ►

Рассмотрим пример, иллюстрирующий введенные понятия.

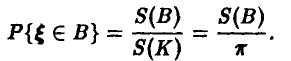

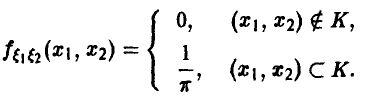

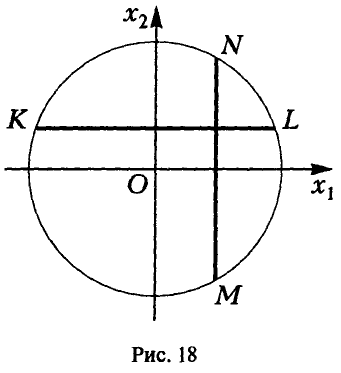

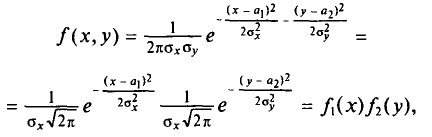

Пример:

Пусть  — двумерный вектор, равномерно распределенный в круге

— двумерный вектор, равномерно распределенный в круге  Для любого

Для любого

борелевского

Следовательно, плотность распределения случайной величины  дается соотношением:

дается соотношением:

Плотности компонент соответственно равны (рис. 18)

Для условных плотностей из (28) получаем

где  — длина хорды MN

— длина хорды MN

где  — длина хорды KL.

— длина хорды KL.

Заметим, что при фиксированном значении  компонента

компонента  равномерно распределена на хорде MN, аналогично

равномерно распределена на хорде MN, аналогично  равномерно распределена на KL при фиксированном

равномерно распределена на KL при фиксированном  . В то же время, частные распределения равномерными не являются.

. В то же время, частные распределения равномерными не являются.

Очевидна зависимость компонент  — изменение значений одной из компонент вызывает изменение диапазона возможных значений другой и, следовательно, ее закона распределения: если

— изменение значений одной из компонент вызывает изменение диапазона возможных значений другой и, следовательно, ее закона распределения: если  принимает значение, скажем, 1, то

принимает значение, скажем, 1, то  может принять только нулевое значение, если же

может принять только нулевое значение, если же  может принять любое значение в диапазоне от -1 до +1.

может принять любое значение в диапазоне от -1 до +1.

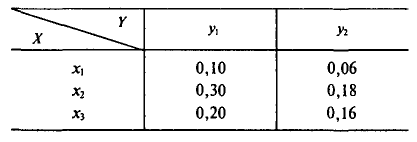

Наконец, если  — дискретный вектор с рядом распределения

— дискретный вектор с рядом распределения

и  , то компоненты

, то компоненты  , также дискретны с рядом распределения

, также дискретны с рядом распределения

и  — возможные значения соответствующей компоненты (т. е. просто различные первые —

— возможные значения соответствующей компоненты (т. е. просто различные первые —  — или вторые —

— или вторые — — координаты векторов

— координаты векторов  ). При этом

). При этом

где суммирование ведется по всем таким точкам  , первые (вторые) координаты которых совпадают с

, первые (вторые) координаты которых совпадают с  .

.

Если  , то условный ряд распределения компоненты

, то условный ряд распределения компоненты  относительно события

относительно события  можно определить так

можно определить так

Как и выше, из (32) можно получить правило умножения рядов распределения для зависимых компонент, а также дискретные аналоги соотношений (30) и (31), являющиеся обобщением формул полной вероятности и Бейеса на случай не более чем счетного числа гипотез.

Что такое случайные величины

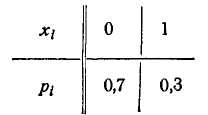

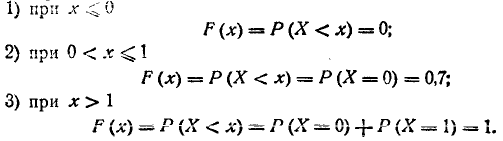

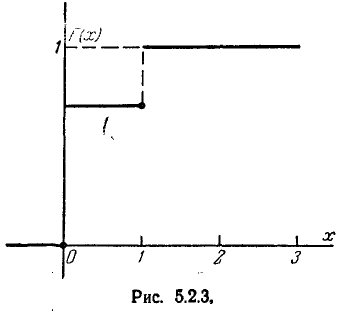

1 Случайной величиной (СВ) называется величина, которая в результате испытания может принять различные числовые значения в зависимости от случая. Случайные величины обозначают заглавными буквами X,Y…..а принимаемые ими значения — соответствующими строчными буквами х,у,….

2 Соотношение, устанавливающее связь между возможными значениями случайной величины и их вероятностями, называется законом распределения случайной величины

3 Пусть X — случайная величина и х — произвольное число. Тогда вероятность того, что X примет значение, меньшее, чем х, называется функцией распределения вероятностей данной случайной величины X: F(x) = р(Х < х).

Основными свойствами функции распределения являются:

1) если а < b, то

2) F(x) — неубывающая функция;

Дискретные случайные величины. Основные законы распределения

1°. Дискретной случайной величиной (ДСВ) называется величина X, принимающая отдельные (изолированные) возможные значения

с вероятностями

с вероятностями  соответственно.

соответственно.

Множество значений ДСВ — конечное или счетное, a

2°. Под законом распределения ДСВ будем понимать зависимость вероятностей  k = 1,2, …, того, что X принимает значения

k = 1,2, …, того, что X принимает значения  , от самих значений

, от самих значений

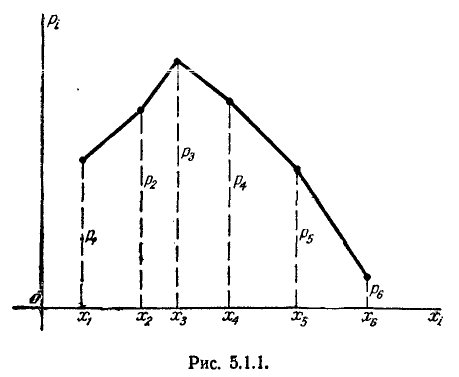

Закон распределения ДСВ может быть задан при помощи: а)таблицы:

б) формулы, функции (аналитически):

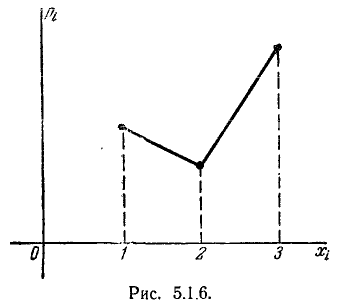

в) графика: ломаная, соединяющая точки  называется многоугольником (или полигоном) распределения.

называется многоугольником (или полигоном) распределения.

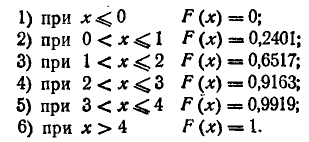

г) функции распределения вероятностей  если задана ДСВ

если задана ДСВ  то F(x) кусочно-постоянна и имеет вид:

то F(x) кусочно-постоянна и имеет вид:

Стрелки на графике F(x) (рис. 7.1) обозначают одностороннюю непрерывность F(x) слева в каждой точке

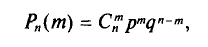

3°. ДСВ называется распределенной по биномиальному закону, или по закону Бернулли, если она принимает конечное число значений

0, 1,2, …. n с вероятностями, соответствующими формуле:

где р — некоторое неизвестное число, 0 < р < 1.

Если А — случайное событие с вероятностью р = р(А), то число наступлений события А в n независимых испытаниях есть случайная величина, распределенная по биномиальному закону.

Биномиальный закон определяется двумя параметрами n и р.

4°. ДСВ X называется распределенной по закону Пуассона с параметром , если она принимает счетное количество значений с вероятностями

, если она принимает счетное количество значений с вероятностями

5°. Случайная величина X распределена по геометрическому закону, если она принимает счетное количество значений k = 1,2,… с вероятностями

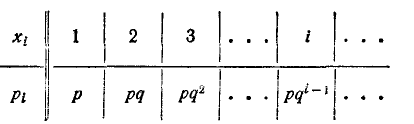

Геометрическое распределение определяется одним параметром р и описывает случайную величину X, определяющую число испытаний до наступления события, при условии, что его вероятность равна р.

6°. Случайная величина X называется распределенной по гипер-геометрическому закону с тремя параметрами M, N и n, если X принимает конечное число значений k, где  с вероятностями

с вероятностями

Задачи с решениями

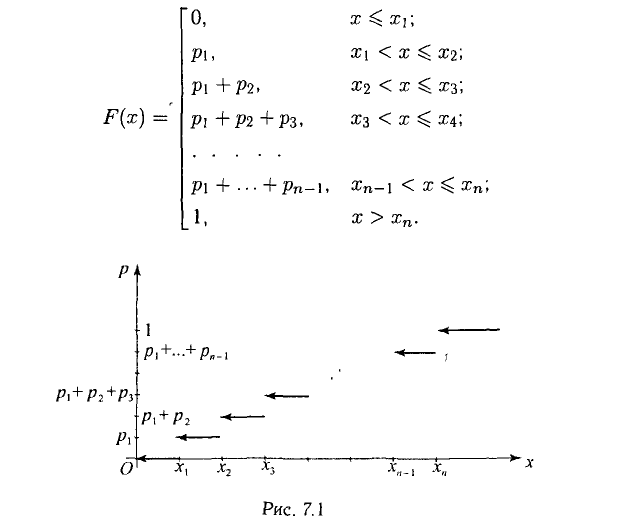

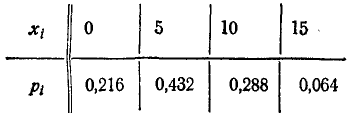

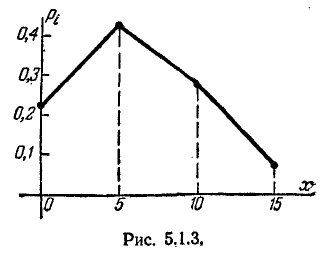

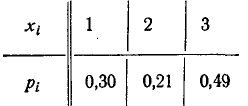

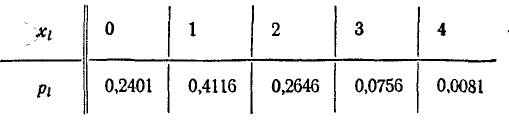

Задача:

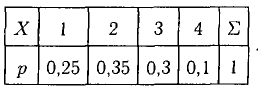

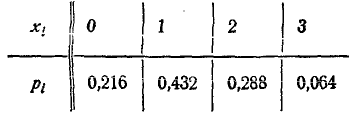

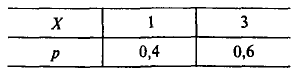

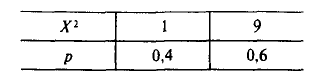

Дискретная случайная величина X принимает возможные значения 1, 2, 3, 4 с вероятностями соответственно 0,25; 0,35; 0,3 и р. Найти р, составить таблицу распределения и построить полигон распределения.

Решение:

Число р находим из условия 0,25 + 0,35 + 0,3 + р = 1. Получаем р = 0,1. Полигон представлен на рис. 7.2, а таблица имеет вид:

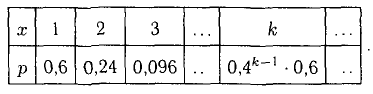

Задача:

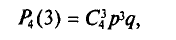

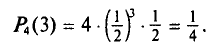

Составить биномиальный закон распределения с параметрами n = 5 и р = 0,6.

Решение:

ДСВ X может принимать 6 значений: 0, 1, …, 5. Вероятности этих значений вычислим по формуле Бернулли:

Задача:

Написать первые 4 члена распределения Пуассона с параметром

Решение:

Имеем

Примечание:

Распределение Пуассона может служить хорошим приближением для биномиального закона, если n велико, а р мало; при этом

Распределение Пуассона затабулировано для некоторых значений .

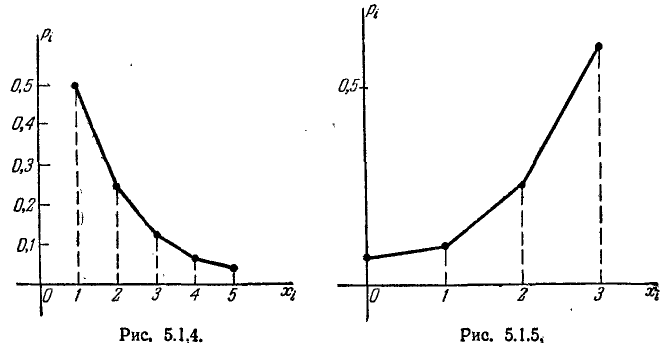

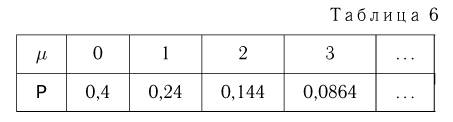

Задача:

Баскетболист бросает мяч в кольцо. Вероятность попадания при одном броске равна 0,6. Составить закон распределения вероятностей числа бросков, если баскетболист прекращает броски, как только попадет в кольцо.

Решение:

Число бросков X до первого попадания в кольцо есть случайная величина, принимающая возможные значения 1, 2, 3, ….

X = 1 означает, что баскетболист попал первым броском. Вероятность этого значения равна 0,6, т.е. р(Х =1) = 0,6. X = 2 означает, что баскетболист произвел два броска, а значит, при первом броске было непопадание, при втором — попадание. Поэтому р(X = 2) = 0,4 • 0,6 = 0,24. X = 3 означает, что было произведено три броска, причем первые два — непопадания, третий — попадание.

Значит,

так как это означает к бросков, (k — 1) из которых были непопадания, а последний, k-й — попадание. Таблица, или ряд распределения, значений X имеет вид:

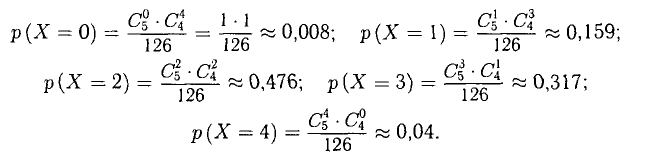

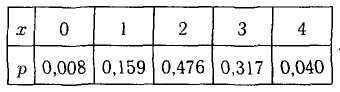

Задача:

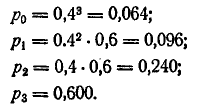

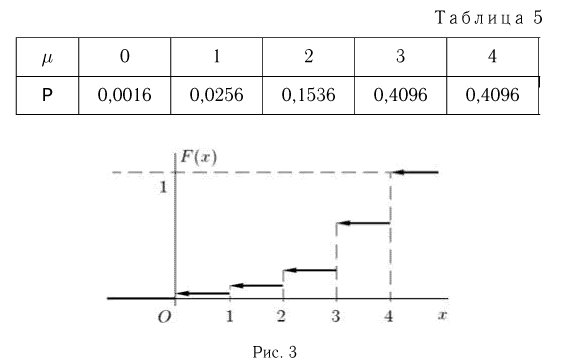

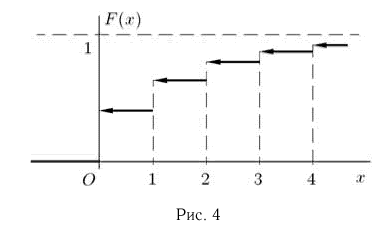

В урне находятся 9 шаров, из них 5 белых и 4 черных. Из урны наугад вынимаются 4 шара. Пусть X — число белых шаров среди вынутых. Построить закон распределения ДСВ X.

Решение:

Подобная задача в более общем виде рассмотрена. VI (см. задачу 6): N = 9, М = 5, n = 4, k = 0, 1, 2, 3, 4.

Поскольку  то знаменатели всех 5 дробей равны 126. Результаты округлим до трех цифр после запятой:

то знаменатели всех 5 дробей равны 126. Результаты округлим до трех цифр после запятой:

Закон распределения имеет вид:

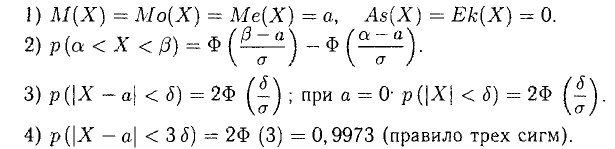

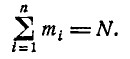

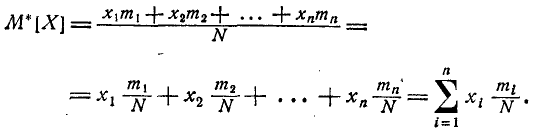

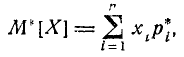

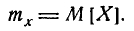

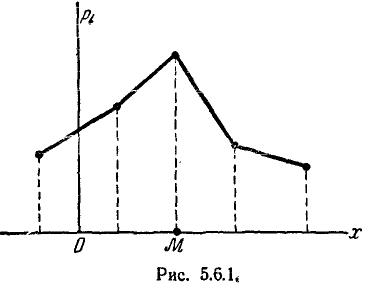

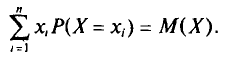

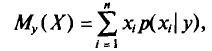

Числовые характеристики дискретных случайных величин

1°. Математическим ожиданием ДСВ X, принимающей значения  с вероятностями

с вероятностями  соответственно, называется величина

соответственно, называется величина

Если X принимает бесконечное множество значений, то над знаком суммы вместо n пишется  а в правой части этого равенства имеем бесконечный ряд, сходящийся или расходящийся.

а в правой части этого равенства имеем бесконечный ряд, сходящийся или расходящийся.

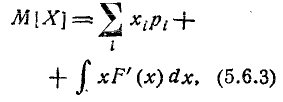

М(Х) — вероятностное среднее значений X — выражает «центр» ДСВ X. Если считать, что в точка сосредоточены соответственно массы , то М(Х) задает центр масс (центр тяжести) этой системы материальных точек. Значения X распределены около М(Х).

2°. Математическое ожидание М(Х) обладает свойствами:

1) если С — постоянная, то М(С) = С;

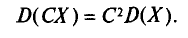

2) М(СХ) = С • М(Х) ;

3) М(Х + Y) = М(Х) + М(У);

4) если X и Y — независимые ДСВ, то М(Х • Y) = М(Х) • М(У).

3°. Математическое ожидание случайной величины, распределенной по известному закону, выражается через параметры этого закона.

Если случайная величина X распределена по закону:

— Бернулли с параметрами р и n, то М(Х) = рn;

— Пуассона с параметром , то

— геометрическому с параметром р, то М(Х) = 1/р;

— гипергеометрическому с параметрами N, М, n, то

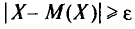

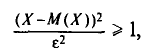

4°. Если М(Х) — математическое ожидание X, то величина называется отклонением X от своего математического ожидания. Разность

X — М(Х) есть случайная величина, принимающая как положительные, так и отрицательные значения. Нетрудно заметить, что

М[Х — М(Х)] = 0.

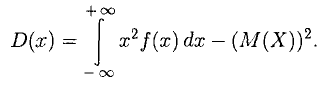

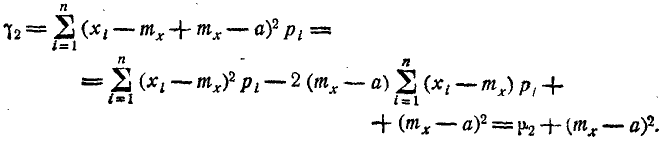

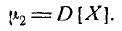

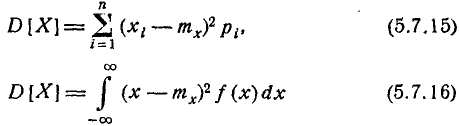

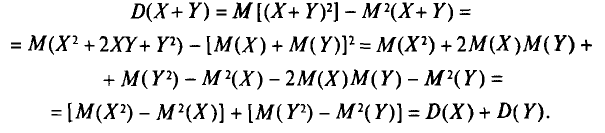

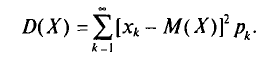

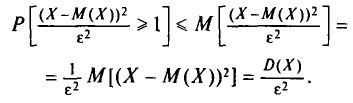

Дисперсией ДСВ X называется математическое ожидание квадрата отклонения X от своего математического ожидания:

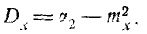

Величину D(x) можно вычислить по формуле:

вытекающей из определения дисперсии.

Основные свойства дисперсии выражаются равенствами:

1) D(C) = 0;

3) D(X + Y) = D(X) + D(Y);

4) если X и Y — независимые, то D(XY) = D(X) • D(Y).

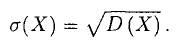

Величина  называется средним квадратическим

называется средним квадратическим

отклонением и выражает степень разброса X около М(Х). Дисперсия случайной величины, распределенной по известному закону, выражается через параметры этого закона.

Если случайная величина X распределена по закону:

— Бернулли, то D(X) — npq;

— Пуассона, то

— геометрическому, то D(X) = 1 /р — р;

— гипергеометрическому, то

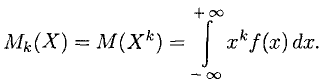

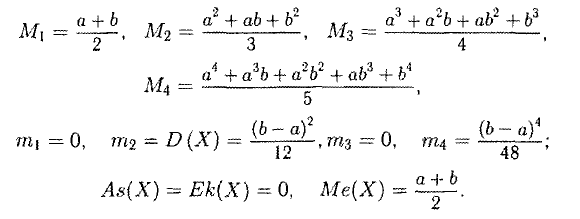

5° Начальным моментом порядка k ДСВ X называется математическое ожидание k-й степени этой величины (рассматривают 4 момента):

В частности,

6°. ДСВ X — М(Х) называется также центрированной ДСВ. Центральным моментом порядка к ДСВ X называется начальный момент порядка к ДСВ X — М(Х):

В частности,

Имеют место формулы:

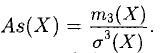

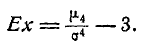

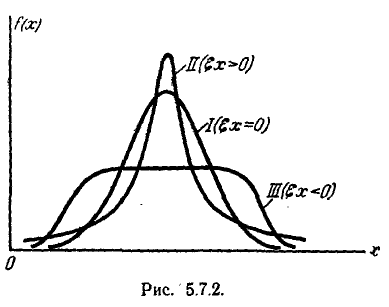

7°. Асимметрией и эксцессом ДСВ X называются соответственно величины

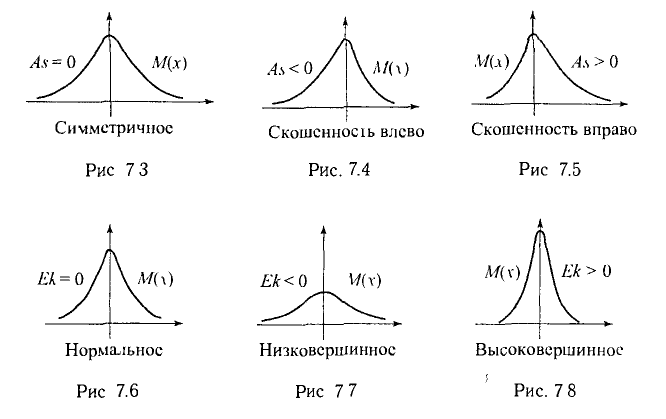

As(X) называется также нормированным третьим центральным моментом, а Еk(Х) — нормированным четвертым центральным моментом ДСВ X. Знаки As(Х) и Еk(Х) указывают на отклонения графика закона распределения X от нормального распределения, для которого As = 0, Ек = 0 (рис. 73-7.8).

Задачи с решениями

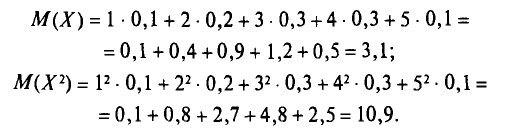

Задача:

Вычислить математическое ожидание случайной величины X, распределенной по биномиальному закону с параметрами р = 0,6 и n = 5.

Решение:

Составим ряд распределения X:

Значения  и

и  поместим в таблицу (с. 305), к которой присоединим еще одну строку для произведений

поместим в таблицу (с. 305), к которой присоединим еще одну строку для произведений  Сумма чисел этой строки составляет М(Х).

Сумма чисел этой строки составляет М(Х).

Заметим, что М(Х) = 3,0 = 5 • 0,6 = р«.

Ответ. 3,0.

Задача:

Вычислить дисперсию и среднее квадратическое отклонение случайной величины X, распределенной по закону Бернулли с параметрами р = 0,6 и n = 5.

Решение:

Ряд распределения получен в задаче 1. Воспользуемся формулой

Для вычисления  составим строку для

составим строку для  т.е. умножим поэлементно третью строку таблицы из задачи 1 на строку X.

т.е. умножим поэлементно третью строку таблицы из задачи 1 на строку X.

Имеем

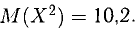

Сумма всех чисел этой строки равна 10,2, т.е.  Тогда

Тогда

Заметим, что D(X) = 1,2 = 5 • 0,6 • 0,4 = npq.

Задача:

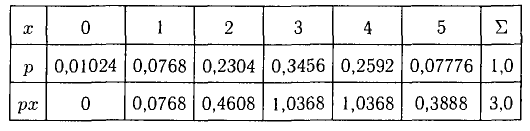

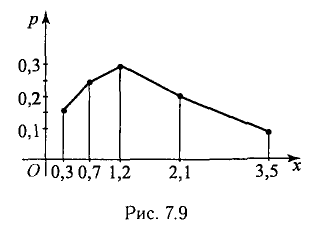

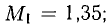

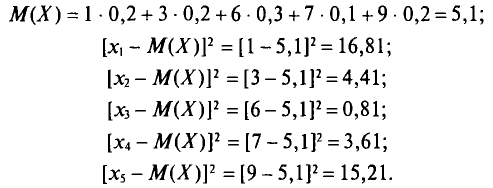

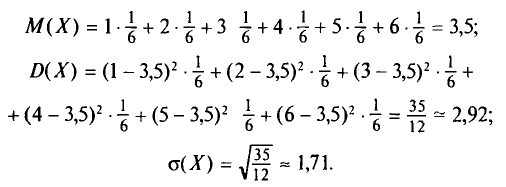

Случайная величина X задана законом распределения

Полигон распределения представлен на рис. 7.9. Вычислить начальные и центральные моменты первых четырех порядков величины X и дать соответствующую интерпретацию

Решение:

Вычисления удобнее провести по столбцам таблицы (с. 306). В нижней строке указаны суммы чисел соответствующих столбцов.

Получили (округляем до двух цифр после запятой):

По формулам п. 6° вычислим центральные моменты:

Имеем

также

Ответ. Математическое ожидание М(Х) = 1,35. Дисперсия D(X) = 0,9; среднее квадратическое отклонение, т.е. средний разброс  асимметрия As = 0,94, показывающая скошенность графика распределения вправо; эксцесс Еk(Х) = — 0,004, что означает слабо выраженную низковершинность.

асимметрия As = 0,94, показывающая скошенность графика распределения вправо; эксцесс Еk(Х) = — 0,004, что означает слабо выраженную низковершинность.

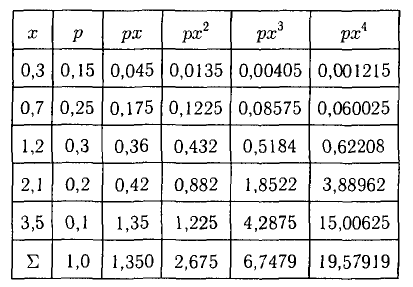

Задача:

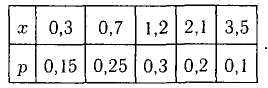

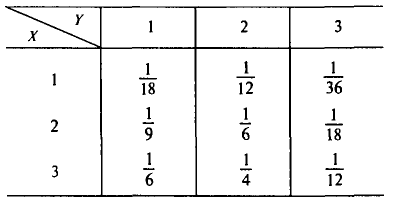

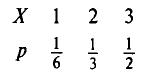

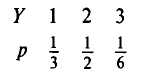

Независимые случайные величины X и У заданы законами распределения

Составить закон распределения случайной величины Z = 2Х — У. Найти математические ожидания и дисперсии величин X, Y, Z и убедиться в том, что M(Z) = 2М(Х) — М(У), D(Z) = 4D(X) + D(Y). Вычислить также

М(ЗХ + 2Y) и D(3X + 2У).

Решение:

1) Случайная величина Z = 2X -Y принимает всевозможные значения z = 2х — у, где

Соответствующие им вероятности p(Z = z) вычисляются путем умножения вероятностей, с которыми получаются частные значения X = х и У = у p(Z = 2х — у) = р(Х = х) • p(Y = у). Например, Z принимает значения z = 3 только при х = 2 и у = 1. Поэтому

Аналогично,

Аналогично,

Если же Z принимает свое значение при различных комбинациях значений X и У, то вероятность p(Z = z) получается сложением вероятностей отдельных комбинаций хну, для которых z = 2х — у.

Например, Z принимает значение z = 5 при х = 2, у = -1 или х = 3, у = 1. В таком случае р(Z = 5) = р(Х = 2) • р(У = -1) + р(Х = 3) • (У = 1) = 0,1 • 0,6 + 0,9 • 0,1 =0,15.

Таким образом, получаем (недостающие вычисления предлагаем выполнить самостоятельно) закон распределения величины

Z = 2Х — Y:

Правильность полученного закона подтверждается тем, что

2) Величина X принимает лишь два значения, поэтому М(Х) и D(X) вычисляем согласно определению (см. п. 1° и 4°): М(Х) =

Величина Z — более сложная (принимает 5 значений), поэтому M(Z) и D(Z) вычислим при помощи следующей рабочей таблицы:

Искомые величины определим при помощи последнего столбца:

(здесь применили формулу из п. 4°).

Величины М(У) и D(Y) предлагаем вычислить самостоятельно одним из способов, использованных выше. В любом случае должно получиться:

3) Равенства, входящие в условие задачи:

М(2Х — У) = 2М(Х) — M(Y), D(2Х — У) = 4D(X) + D(Y)

выражают свойства математического ожидания и дисперсии, приведенные в п. 4°. Они сводятся к числовым равенствам:

5,7 = 2 • 2,9 — 0,1; 2,25 = 4 • 0,09 + 1,89.

4) Математическое ожидание и дисперсию случайной величины

U = ЗХ + 2У можно найти, используя вычисления, выполненные выше,и свойства математического ожидания и дисперсии, приведенные в п. 2° и п. 4°. Получаем:

Непрерывные случайные величины

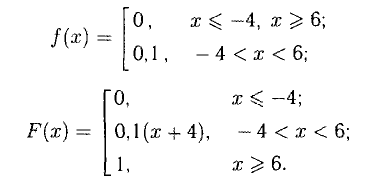

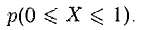

1°. Непрерывной случайной величиной (НСВ) называется случайная величина X, принимающая значения, сплошь заполняющие некоторый промежуток (а, b), конечный или бесконечный.

2°. Функцией распределения случайной величины X называется функция F(x), определяющая для каждого х вероятность того, что величина X принимает значение, меньшее, чем х:

Функция F(x), называемая также функцией вероятностей X, или интегральной функцией распределения, обладает следующими свойствами.

1) Свойство ограниченности:

2) Свойство монотонности: если

в частности,

4) Если X принимает значения из интервала (а; b), то F(x) = 0 при  и F(x) = 1 при

и F(x) = 1 при

В общем случае имеют место предельные равенства:

5) Функция F(x) непрерывна на всей прямой, и график у = F(x) имеет горизонтальные асимптоты у = 0 (влево) и у = 1 (вправо).

3°. Плотностью распределения, или плотностью вероятности случайной величины X называется производная функция вероятности:

При этом

Функция плотности обладает свойствами:

1) неотрицательности:

Задачи с решениями

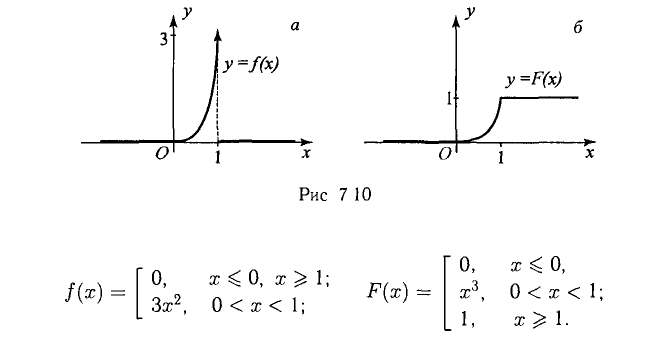

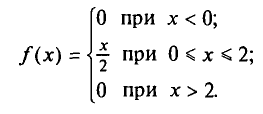

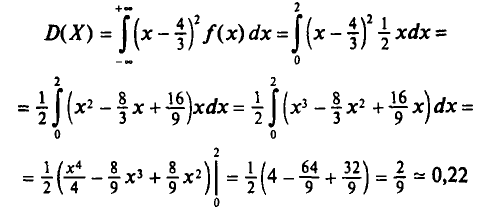

Задача:

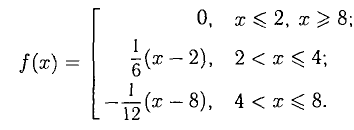

Случайная величина X задана плотностью распределения  при

при  и f(х) = 0 при

и f(х) = 0 при

Определить параметр а и функцию распределения F(x). Найти также вероятность того, что в четырех испытаниях X ровно три раза примет значения, принадлежащие интервалу (0,25; 0,75).

Решение:

Значение параметра а определим из условия

Мы учли, что f(х) = 0 при  Отсюда а = 3. Итак, имеем

Отсюда а = 3. Итак, имеем  и f(x) = 0 ,

и f(x) = 0 ,  (рис. 7.10, а). Далее,

(рис. 7.10, а). Далее,  Если

Если  то

то

а если х > 1, то

Таким образом,

Определим теперь

Наконец, по формуле Бернулли вычисляем

Задача:

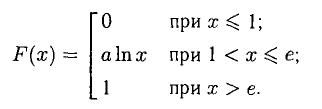

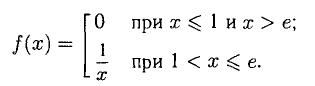

Случайная величина X задана интегральной функцией распределения

Требуется: а) найти значение параметра а; б) найти плотность вероятности f(х); в) построить графики функций у = F(x) и у = f(х);

г) найти вероятность того, что X принадлежит интервалу

Решение:

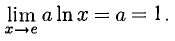

а) Функция F(x) непрерывна на всей прямой (см. свойство 5) п. 2°), в частности, непрерывна при значении х = е. Следовательно,

а тогда

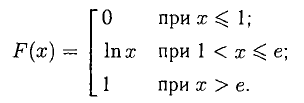

Тем самым

б) Согласно определению (см. п. 3°) f(х) = F'(x),  Следовательно,

Следовательно,

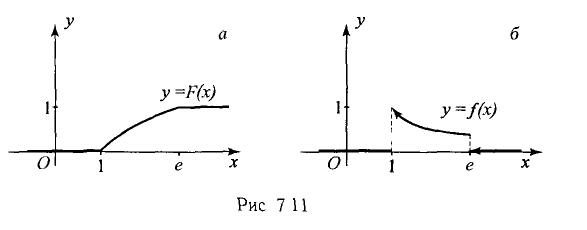

в) Графики функций у = F(x) и у = f(х) изображены соответственно на рис. 7.11, а и 7 11, б.

г) Требуемую вероятность вычислим при помощи функции F(x) согласно свойству 3) п. 2°:

Числовые характеристики непрерывных случайных величин

Числовые характеристики НСВ аналогичны числовым характеристикам ДСВ и имеют тот же смысл, что и для ДСВ. Соответствующие формулы содержат интегралы вместо сумм.

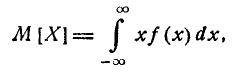

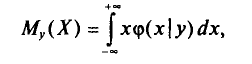

1) Математическое ожидание — среднее значение X — равно

2) Дисперсия — математическое ожидание квадрата отклонения величины X от своего математического ожидания — равна

Имеет место формула

3) Среднее квадратическое отклонение X от математического ожидания равно

4) Начальный момент порядка k НСВ равен

5) Центральный момент порядка k НСВ равен

6) Асимметрия

7) Эксцесс НСВ равен

8) Центральные моменты выражаются через начальные моменты при помощи формул:

9) Модой Мо (Х) НСВ X называется возможное значение X = х, соответствующее локальному максимуму плотности f(х). Если f(х) имеет два локальных максимума, то X называется бимодальной, а если f(х) максимума не имеет, то X не имеет моды.

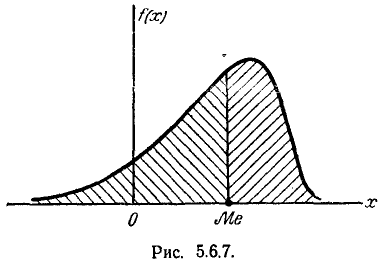

10) Медианой Ме(Х) НСВ X называется возможное значение X = х, такое, что

Числовые характеристики непрерывных случайных величин

Числовые характеристики НСВ аналогичны числовым характеристикам ДСВ и имеют тот же смысл, что и для ДСВ. Соответствующие формулы содержат интегралы вместо сумм.

Задачи с решениями

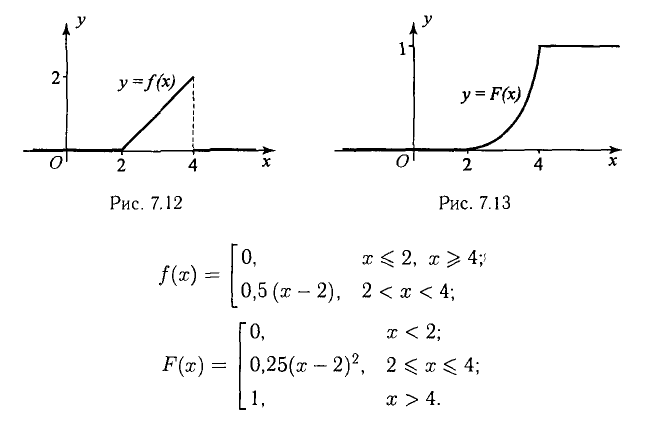

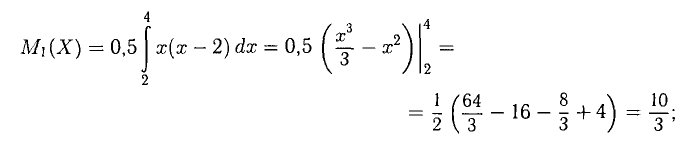

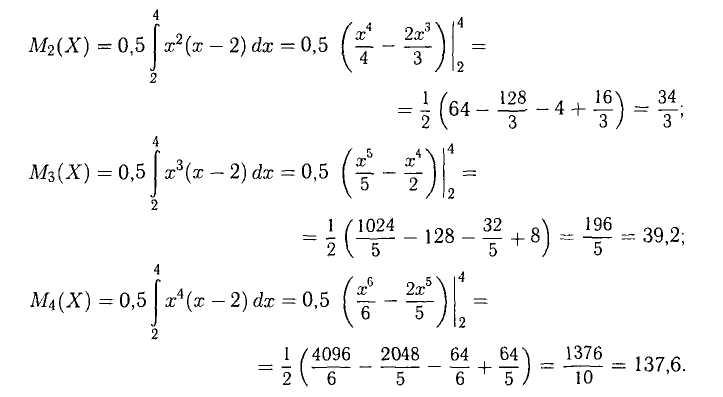

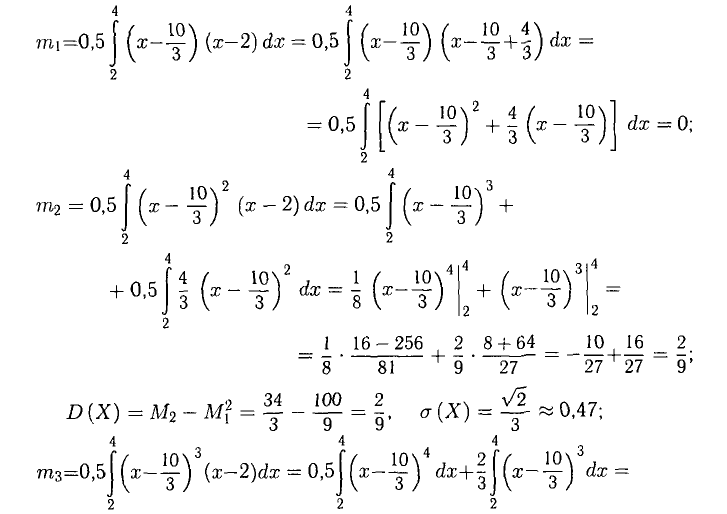

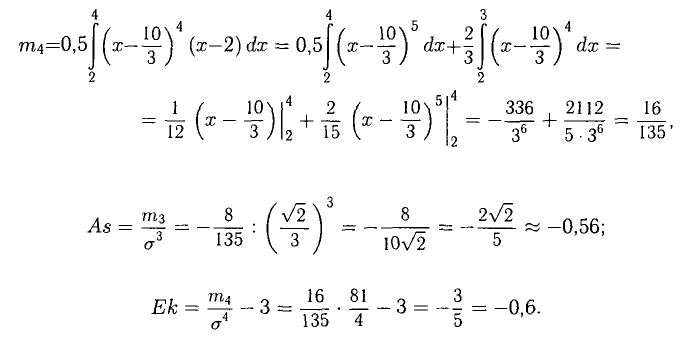

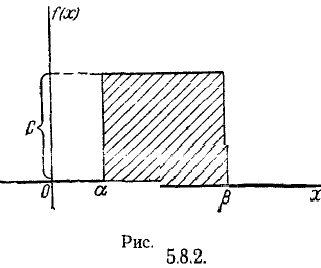

Задача:

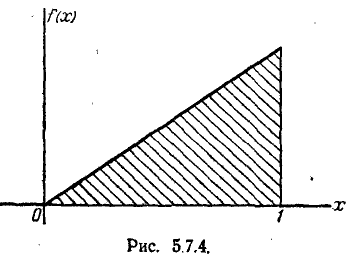

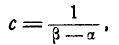

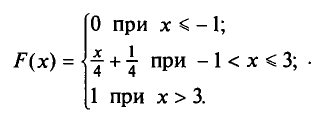

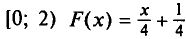

Для случайной величины X, заданной функцией распределения F(x) = 0 при х < 2,  при

при  и F(x) = 1 при х > 4, определить: значение параметра а, функцию плотности f(х), начальные и центральные моменты первых четырех порядков, а также асимметрию и эксцесс. Построить графики f(x) и

и F(x) = 1 при х > 4, определить: значение параметра а, функцию плотности f(х), начальные и центральные моменты первых четырех порядков, а также асимметрию и эксцесс. Построить графики f(x) и

Решение:

Имеем

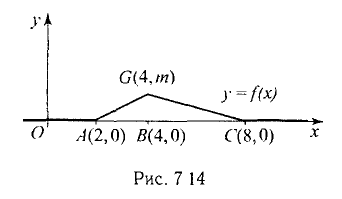

Отсюда а = 0,25. Далее, f(х) = F'(x) = 0,5(х — 2),  Тем самым (см. рис. 7.12 и 7.13)