Оглавление:

Риск-менеджмент — это система управления рисками и экономическими (или финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Стратегия управления относится к направлениям и способам использования средств для достижения цели. Каждый способ соответствует определенному набору правил и ограничений для принятия наилучшего решения. Стратегия помогает сосредоточить усилия на различных вариантах, которые не противоречат основной линии стратегии, и отбросить все остальные варианты. После достижения цели стратегия прекращает свое существование, поскольку новые цели ставят задачу разработки новой стратегии.

Тактика — это практические методы и приемы управления для достижения поставленной цели в определенных условиях. Задача управленческой тактики — выбрать наиболее оптимальное решение и наиболее конструктивные методы и приемы управления в данной экономической ситуации.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы — объекта управления — и управляющей подсистемы — субъекта управления. Объектом управления в риск-менеджменте являются рисковые активы капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиками и кредиторами, предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте — это группа менеджеров (финансовый менеджер, специалист по страхованию и т.д.), которая через различные варианты своего воздействия реализует целесообразное функционирование объекта управления. Этот процесс может осуществляться только в том случае, если между субъектом и объектом управления циркулирует необходимая информация. Процесс управления всегда включает в себя получение, передачу, обработку и практическое использование информации. Получение достоверной и достаточной информации в определенных условиях играет большую роль, поскольку помогает принять правильное решение для действий в рискованной обстановке. Информационное обеспечение состоит из различных видов информации: статистической, экономической, коммерческой, финансовой и т.д.

Эта информация включает вероятность наступления конкретного страхового случая, наличие и размер спроса на товары, капитал, финансовую стабильность и платежеспособность его клиентов, партнеров, конкурентов и так далее.

Управление рисками выполняет определенные функции. Существует два типа функций управления рисками:

- Функции объекта управления;

- Функции проблемы управления.

Одной из функций органа управления в управлении рисками является организация:

- Разрешение рисков;

- высокорискованные инвестиции;

- работать над снижением степени риска;

- Процесс страхования рисков;

- экономические отношения и связи между субъектами экономического процесса.

Функции субъекта управления в управлении рисками включают:

- Прогноз;

- Организация;

- Регулирование;

- Координация;

- Стимулы;

- Контроль.

Прогнозирование — это разработка на будущее изменений в финансовом положении объекта в целом и его различных частей. Прогнозирование — это предвидение определенных событий.

Организация — объединение людей, которые работают вместе для реализации инвестиционной программы с высоким риском в соответствии с определенными правилами и процедурами.

Регулирование — действие на объект регулирования, посредством которого достигается состояние устойчивости этого объекта при отклонении от заданных параметров.

Координация — обеспечение согласованности всех частей системы управления рисками.

Сущность управления рисками

Стимулирование — поощрение интереса финансовых менеджеров, других специалистов к результатам своей работы. Наконец, контроль — это анализ организации работы с целью снижения уровня риска.

Интуиция и проницательность менеджеров играют особую роль в решении проблем с высоким риском. Интуиция — это способность находить правильное решение проблемы напрямую, как бы само собой, без логического мышления. Интуиция — неотъемлемая часть творческого процесса. Внутреннее осознание — это осознание решения конкретной проблемы. В момент внутреннего осознания решение очевидно, но эта уникальность часто носит краткосрочный характер. Поэтому необходима сознательная фиксация решения.

В случаях, когда риск невозможно рассчитать, решения о риске принимаются с помощью эвристики, которая представляет собой набор логических приемов и методологических правил теоретического исследования и поиска истины. Другими словами, это способы решения особо сложных проблем. Риск-менеджмент имеет свою систему правил и приемов для принятия решений в условиях риска:

Вы не можете рисковать больше, чем может выдержать ваш собственный капитал.

Вы всегда должны думать о последствиях рисков.

Положительное решение будет принято только в том случае, если нет никаких сомнений.

Вы не можете рисковать многим за небольшие деньги.

Когда возникают сомнения, принимаются отрицательные решения.

Вы не должны думать, что всегда есть только одно решение, вполне возможно, что есть и другие варианты.

Неотъемлемой частью управления рисками является организация мероприятий по реализации намеченной программы, т.е. определение определенных видов деятельности, объемов и источников финансирования этих мероприятий, определенных исполнителей, сроков и т.д. Важным этапом управления рисками является контроль за реализацией намеченной программы, анализ и оценка результатов выбранного варианта рисковых решений.

Организация управления рисками предполагает определение органа управления рисками, которым может быть финансовый менеджер, менеджер по рискам или эквивалентный административный орган, например, отдел капиталовложений в риски, который должен выполнять следующие функции:

- Осуществлять рисковые и портфельные инвестиции, т.е. рискованные инвестиции в соответствии с действующим законодательством и подзаконными актами бизнес-подразделения;

- Разработать программу инвестиционной деятельности с высоким риском;

- Сбор, анализ, обработка и хранение информации об окружающей среде;

- Определить степень и стоимость рисков, стратегию и методы управления;

- Разработать программу рисков и организовать ее реализацию, включая мониторинг и анализ результатов;

- Осуществление страховой деятельности, заключение договоров страхования и перестрахования и ведение страхового и перестраховочного бизнеса;

- Разработка условий страхования и перестрахования, установление тарифов на страховые операции;

- выдавать гарантию российским и иностранным компаниям, компенсировать убытки за их счет, привлекать других лиц для выполнения аналогичных функций за рубежом;

- вести надлежащий бухгалтерский, статистический и оперативный учет инвестиций с высоким риском.

Стратегия управления рисками — это искусство управления рисками в неопределенной деловой ситуации, основанное на прогнозировании рисков и методах их снижения. Эта стратегия включает правила, в соответствии с которыми принимаются решения о рисках и как они должны приниматься.

В отношении стратегии управления рисками действуют следующие правила:

- Максимальный выигрыш,

- оптимальная вероятность результата,

- оптимальная вариабельность результата,

- оптимальное сочетание прибыли и величины риска.

Суть правила максимальной прибыли заключается в том, чтобы из возможных вариантов рискованного вложения капитала выбрать тот вариант, который дает наиболее эффективный результат при минимальном риске или риске, приемлемом для инвестора.

Достижение оптимальной вероятности результатов заключается в выборе из возможных решений того, при котором вероятность результатов приемлема для инвестора. На практике применение правила оптимальной вероятности результата обычно сочетается с применением правила оптимальной вариабельности результата, суть которого заключается в выборе из возможных решений того, при котором вероятности прибыли и убытка для одного и того же рискованного вложения капитала имеют наименьшее расстояние.

Кроме того, компаниям приходится сталкиваться с рисками, возникающими в процессе развития бизнеса, такими как увеличение горизонтов планирования, растущая непредсказуемость внешней среды и усиление конкуренции. Интегрированная система управления рисками — Система управления рисками — является лишь одним из эффективных способов преодоления этих трудностей. Она призвана не только минимизировать финансовые последствия таких событий, но и повысить конкурентоспособность компании для достижения наивысшей прибыли в условиях конкуренции при минимальных капитальных вложениях. Для достижения этой цели необходимо сравнить капитал, вложенный в производственную деятельность, с финансовыми результатами этого бизнеса. Кроме того, при осуществлении любой хозяйственной деятельности существует риск потерь, размер которых обусловлен спецификой бизнеса. Существует несколько причин появления риск-менеджмента как науки об управлении бизнесом, в частности, постоянно растущие убытки, вызванные различными происшествиями. Кроме того, эксперты сходятся во мнении, что наблюдается тенденция к росту числа катастроф и чрезвычайных ситуаций. Возникновение любого из этих рисков может серьезно угрожать стабильности даже крупной компании

Классификация рисков

Классификация рисков — это разделение рисков на группы в соответствии с определенными характеристиками для достижения поставленных целей.

В зависимости от возможного исхода риски делятся на две большие группы — чистые и спекулятивные.

Чистый риск означает возможность получения отрицательного или нулевого результата.

Спекулятивные риски выражаются в возможности как положительного, так и отрицательного исхода.

В зависимости от первопричины возникновения рисков (базисный или природный риск), они делятся на следующие категории: Природные, экологические, политические, транспортные и торговые риски.

Естественные риски — это риски, связанные с проявлением естественных сил природы.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

Транспортные риски связаны с перевозкой грузов различными видами транспорта.

Коммерческие риски представляют собой риск потерь в контексте финансово-хозяйственной деятельности.

Структурно коммерческие риски делятся на имущественные, производственные, торговые и финансовые.

Под имущественными рисками понимается вероятность потери имущества компании в результате кражи, саботажа, халатности, перегрузки технических и технологических систем.

Производственные риски связаны с потерями и остановками производства из-за различных факторов.

Торговые риски связаны с потерями из-за задержек в оплате за перевозку товаров, непоставки товаров.

Финансовые риски делятся на два типа — риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестициями).

Риски, связанные с покупательной способностью денег, включают следующие виды рисков: Инфляция и дефляция, валютный риск и риск ликвидности.

Инфляционный риск — это риск того, что по мере роста инфляции получаемый денежный доход будет терять в цене быстрее, чем растет его реальная покупательная способность.

Дефляционный — это риск того, что усиление дефляции приведет к снижению уровня цен, ухудшению экономических условий для бизнеса и снижению доходов.

Валютные риски — представляют собой риск валютных потерь вследствие изменения курса одной иностранной валюты по отношению к другой.

Риски ликвидности связаны с возможностью потерь при продаже ценных бумаг или других товаров из-за изменений в оценке их качества и потребительской стоимости.

Инвестиционные риски включают следующие подвиды рисков — риски потери прибыли, снижения доходности, прямых финансовых потерь.

Риск упущенной выгоды — это риск возникновения косвенного (случайного) финансового убытка (упущенной выгоды) в результате неосуществления деятельности (страхования, инвестирования, хеджирования).

Риск снижения доходности — может возникнуть в результате снижения процентных ставок и дивидендов по портфельным инвестициям, депозитам и кредитам.

Риск снижения рентабельности включает в себя следующие варианты: Процентные и кредитные риски.

Риски процентных ставок включают риск убытков, которые несут коммерческие банки, кредитные учреждения и дистрибьюторы в связи с тем, что процентные ставки, которые они платят по заемным средствам, превышают процентные ставки по выданным кредитам. Риски процентных ставок также включают риски потерь, которые инвесторы могут понести из-за изменения дивидендов по акциям, рыночных процентных ставок по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск — это риск того, что заемщик не выполнит обязательства по выплате основной суммы долга и процентов кредитору.

Кредитный риск также может быть одним из видов риска прямых финансовых потерь, включая следующие разновидности: Риск рынка акций, риск банкротства и селективный риск.

Курсовые риски представляют собой риск потерь от операций с иностранной валютой.

Селективный риск (селекция, отбор) — это риск неправильного выбора видов инвестиций, вида ценных бумаг для инвестирования по сравнению с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства — это риск, возникающий в результате неправильных инвестиционных решений, полной потери собственного капитала предпринимателя и его неспособности выполнить взятые на себя обязательства

Методы оценки риска

Многие финансовые операции (венчурные инвестиции, покупка акций, операции с печатью, кредитные операции и т.д.) связаны с немалой степенью риска. Они требуют оценки степени риска и определения его масштабов.

Степень риска — это вероятность наступления разрушительного события, а также размер возможного ущерба в результате этого события.

Риск может быть:

- приемлемый — существует риск полной потери прибыли от реализации запланированного проекта;

- Критический — не только прибыль, но и доход может оказаться неудачным, а убытки могут быть покрыты за счет предпринимателя;

- катастрофический — возможна потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ — это определение конкретного уровня денежных потерь отдельных подвидов финансового риска и финансового риска в целом.

Иногда проводится качественный и количественный анализ на основе оценки влияния внутренних и внешних факторов: Элемент за элементом оценивается удельный вес их влияния на работу конкретного предприятия и их денежное выражение. Этот метод анализа достаточно трудоемок в количественном анализе, но приносит свои несомненные плоды в качественном анализе. В связи с этим следует уделить больше внимания описанию методов количественного анализа финансового риска, так как их много и их грамотное применение требует определенных навыков.

В абсолютном выражении риск может быть определен величиной возможных потерь в материальном (физическом) или стоимостном (денежном) выражении.

Относительно говоря, риск определяется как величина возможных потерь, относительно базы, в качестве которой удобнее всего взять либо статус собственности предприятия, либо общую стоимость ресурсов для данного вида бизнеса, либо ожидаемый доход (прибыль). Тогда потери рассматриваются как случайное отклонение прибыли, дохода, оборота в сторону уменьшения по сравнению с ожидаемыми значениями. Предпринимательские потери — это, прежде всего, случайное уменьшение предпринимательской прибыли. Сама величина таких потерь характеризует степень риска. Таким образом, анализ риска связан, прежде всего, с изучением потерь.

В зависимости от величины вероятных потерь их целесообразно разделить на три группы:

- Убытки, сумма которых не превышает предполагаемую прибыль, можно считать приемлемыми;

- Потери, превышающие предполагаемую прибыль, считаются критическими — такие потери должны быть компенсированы из кармана предпринимателя;

- Еще более опасным является риск катастрофы, когда владелец бизнеса сталкивается с убытками, превышающими все его активы.

Если можно предсказать тем или иным способом, оценить возможные потери по данной операции, значит, получена количественная оценка риска, принимаемого предпринимателем. Разделив абсолютную величину возможных потерь на расчетный показатель себестоимости или прибыли, получаем количественную оценку риска в относительной форме, в процентах.

Говоря о том, что риск измеряется величиной возможных и вероятных потерь, необходимо учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным методом.

Объективный метод используется для определения вероятности наступления события путем расчета частоты, с которой это событие происходит.

Субъективный метод основан на использовании субъективных критериев, основанных на различных предположениях. Такие допущения могут включать суждения оценщика, личный опыт, оценку эксперта по рейтингу, мнение консультанта по аудиту и т.д.

Таким образом, оценка финансовых рисков основана на определении соотношения между размером определенных потерь компании и вероятностью их возникновения. Эта зависимость выражается в построенной кривой вероятности наступления определенного уровня убытка.

Построение кривой — чрезвычайно сложная задача, требующая достаточного опыта от менеджеров по управлению финансовыми рисками. Для построения кривой вероятности наступления определенного уровня потерь (кривой риска) используются различные методы: статистический; анализ целесообразности; метод экспертных оценок; аналитический метод; метод аналогий. Среди них следует выделить три метода: статистический метод, метод экспертных оценок, аналитический метод.

Суть статистического метода заключается в том, чтобы изучить статистику убытков и прибылей, имевших место в данном или аналогичном производстве, определить размер и частоту той или иной экономической отдачи, сделать наиболее вероятный прогноз на будущее.

Несомненно, риск является вероятностной категорией, и в этом смысле, с научной точки зрения, наиболее оправданно характеризовать и измерять его как вероятность определенной величины потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой риск, имеет математически выраженную вероятность потерь, основанную на статистических данных, которые могут быть рассчитаны с достаточно высокой степенью точности.

Чтобы количественно оценить степень финансового риска, необходимо знать все возможные последствия одного действия и вероятность самих последствий.

При применении к экономическим проблемам методы теории вероятностей сводятся к определению вероятности наступления событий и выбору наиболее предпочтительного из возможных событий, начиная с наибольшего значения математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Основные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандарт (стандартное отклонение).

Вариация — это изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия — это мера отклонения фактических знаний от среднего значения.

Таким образом, степень риска или степень опасности можно измерить двумя критериями: средним ожидаемым значением и изменчивостью (диапазоном колебаний) возможного результата.

Ожидаемое среднее — это значение величины события, связанного с неопределенной ситуацией. Это средневзвешенное значение всех возможных исходов с использованием вероятности каждого исхода в качестве частоты или веса соответствующего значения. Таким образом, рассчитывается ожидаемый результат.

Анализ затрат и выгод сосредоточен на выявлении потенциальных областей риска, принимая во внимание финансовую устойчивость компании. В этом случае можно просто обойтись без стандартных приемов финансового анализа показателей основной компании и ее контрагентов (банк, инвестиционный фонд, компания-клиент, компания-эмитент, инвестор, покупатель, продавец и т.д.).

Как правило, метод экспертной оценки реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического метода только способом сбора информации для построения кривой риска.

Этот метод предполагает сбор и изучение оценок различных специалистов (из компании или внешних экспертов) о вероятности наступления различных сумм убытков. Эти оценки основаны на учете всех факторов финансового риска, а также на статистических данных. Реализация метода экспертной оценки значительно усложняется, когда количество показателей оценки невелико.

Аналитический метод построения кривой риска является наиболее сложным, поскольку лежащие в его основе элементы теории игр доступны только очень узким специалистам. Чаще используется подмножество аналитического метода — анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих этапов: Выбор ключевого показателя, в отношении которого проводится оценка чувствительности (внутренняя норма прибыли, рентабельность капитала и т.д.); выбор факторов (уровень инфляции, степень экономической активности и т.д.); расчет значений ключевого показателя на различных этапах реализации проекта (закупка сырья, производство, реализация, транспортировка, инвестиции и т.д.). Сформированные таким образом последовательности расходов и поступлений финансовых ресурсов позволяют определить поток средств для каждого момента времени (или интервала), то есть определить показатели эффективности. Представлены диаграммы, отражающие зависимость выбранных показателей результата от значения исходных параметров. Сравнивая полученные диаграммы, можно определить так называемые ключевые показатели, которые оказывают наибольшее влияние на оценку прибыльности проекта.

Анализ чувствительности также имеет серьезные недостатки: он не является всеобъемлющим и не определяет вероятности альтернативных проектов.

Метод аналогии при анализе риска нового проекта очень полезен, так как в этом случае изучаются данные о влиянии неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих компаний.

Индексация — это способ поддержания реальной стоимости средств (капитала) и доходности в условиях инфляции. Он основан на использовании различных индексов.

Например, при анализе и прогнозировании финансовых ресурсов необходимо учитывать изменения цен, для чего используются индексы цен. Индекс цен — это показатель, характеризующий изменение цен за определенный период времени.

Таким образом, существующие методы построения кривой вероятности наступления того или иного уровня убытков не обязательно эквивалентны, но так или иначе они позволяют приблизительно оценить общую величину финансового риска

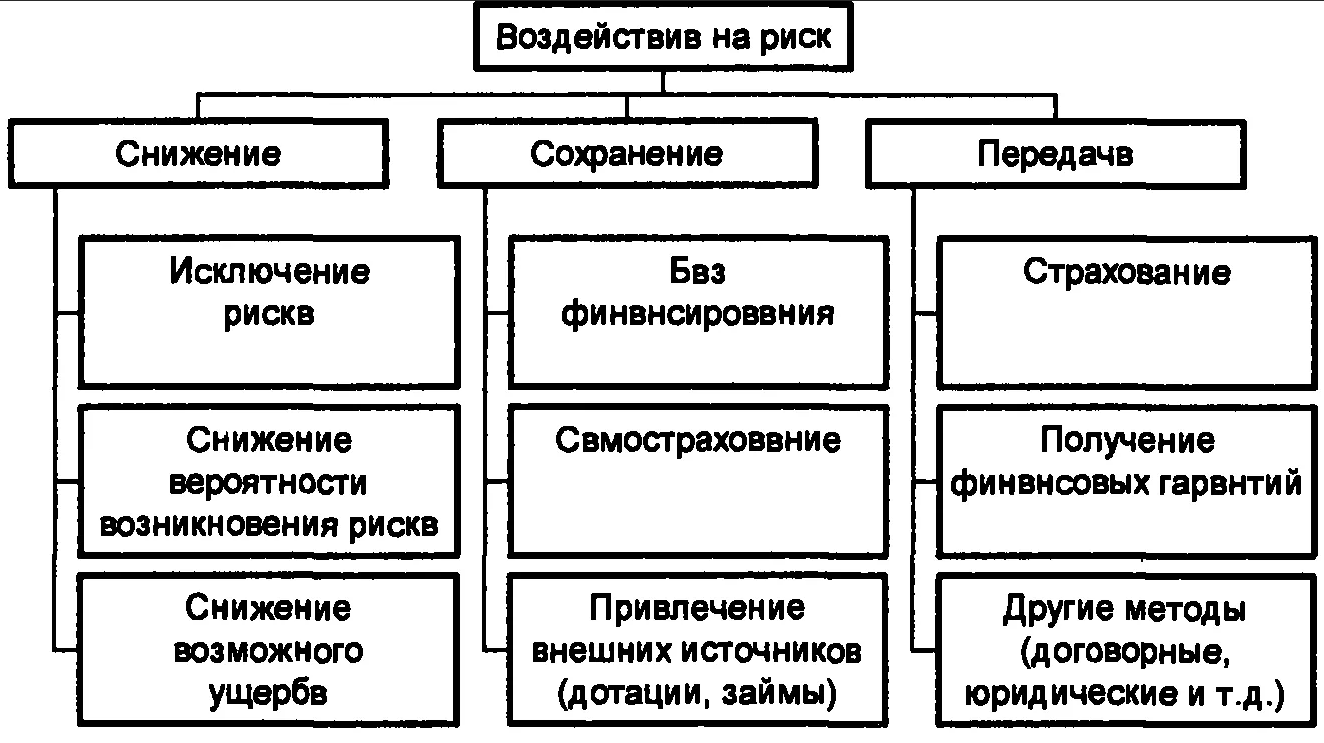

Снижение рисков и методы управления рисками

Если проблема хорошо структурирована на основе специализированной и статистической информации, можно применять запрограммированные решения. Затем рассматриваются методологические особенности различных видов управления при разработке алгоритмов подготовки и реализации рисковых решений.

Разработка специальных алгоритмов для принятия рисковых решений может обеспечить необходимый уровень качества организационных решений и снизить роль субъективных факторов. Очень важно, что это может ускорить процесс управления рисками.

То есть, для каждой из типичных проблем риска компании может быть разработан свой алгоритм принятия решений. В то же время представляется возможным разработать алгоритм принятия решения о риске для различных типов управления.

Алгоритм принятия решения о риске в традиционном менеджменте может включать следующие операции:

- Идентификация риска — проблема;

- Сбор информации об источниках, особенностях вредных факторов, уязвимости объекта риска, последствиях и ущербе, вызванном воздействием вредных факторов;

- Отобразить эту информацию в форме, пригодной для анализа;

- Анализ этой информации на предмет рисков, уязвимости объекта, возможной тяжести ущерба;

- Установить цели управления при решении проблемы риска;

- Идентифицируйте проблему риска с уже существующей практической проблемой;

- Изучить используемые методы управления рисками и их влияние;

- Выберите подход, основанный на аналогии и здравом смысле;

Можно выделить два типа анализа — количественный и качественный.

Качественный анализ выявляет факторы риска и потенциальные зоны риска, а также определяет возможные виды риска. Количественный анализ направлен на то, чтобы выразить риски количественно, провести их анализ и сравнение. Количественный анализ риска использует статистические методы, анализ «затраты-полезность», методы экспертной оценки, аналогии, оценки платежеспособности и финансовой устойчивости.

Методы снижения риска.

Метод экспертной оценки основан на объединении мнений профильных экспертов в вероятности риска. При этом учитываются интуитивные характеристики, основанные на знаниях и опыте соответствующего эксперта. Экспертные методы позволяют быстро и без больших затрат времени и сил получить информацию, необходимую для принятия управленческого решения.

Метод аналогии обычно используется при анализе рисков нового проекта. Проект считается «живым» организмом, который имеет определенные стадии развития. Жизненный цикл проекта состоит из фазы разработки, фазы запуска, фазы роста, фазы зрелости и фазы спада. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выявить причины нежелательных последствий и оценить степень риска. На практике, однако, бывает довольно сложно собрать соответствующую информацию.

Метод оценки платежеспособности и финансовой устойчивости компании позволяет прогнозировать вероятность банкротства. Оценивается информация из финансовых отчетов.

Можно оценить вероятность неплатежеспособности компании. Наиболее важными критериями несостоятельности являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент покрытия платежеспособности.

Для определения нижнего предельного объема производства, при котором прибыль равна нулю, можно использовать метод «затраты-выгода». Производство продукции в количестве, меньшем критического, приносит только убытки. Критический объем выпуска необходимо оценивать, когда объем выпуска сокращается из-за снижения спроса, сокращения поставок материалов и комплектующих, замены продукции на новую и других причин.

Для соответствующих расчетов все затраты на производство и сбыт делятся на переменные (материалы, комплектующие, инструменты, заработная плата, транспортные расходы и т.д.) и постоянные (амортизационные расходы, административные расходы, арендная плата, проценты по кредитам и т.д.).

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Функции управления материальными ресурсами

- Теория человеческих потребностей Маслоу

- Общее понятие коммуникации

- Департамент управления проектами

- Виды, функции и задачи инновационного менеджмента

- Функции инвестиционного менеджмента в сфере реального и финансового инвестирования

- Принципы этики менеджмента

- Экспертные методы управленческих решений

- Разделение труда в организации

- Подходы к проектированию роли