Оглавление:

Стратегический менеджмент сегодня составляет основу предпринимательской деятельности и является как все более распространенным экономическим образом мышления, так и целостной системой деятельности. Это во многом определяет актуальность применения основных принципов менеджмента в современной экономической формации, которая все еще находится в состоянии перехода. Либерализация экономики в России в сочетании с экономическим ростом способствовала постепенному превращению государственно-монополизированной экономики в конкурентный рынок, замене товарного дефицита денежным, превращению проблем снабжения предприятий в проблемы сбыта работ и услуг. Сегодня, в этих условиях, необходимость применения различных методов стратегического управления становится все более очевидной для большинства предприятий.

Опыт стратегического управления в осуществлении хозяйственной деятельности отечественных предприятий весьма ограничен. Россия формирует свой собственный способ управления, опираясь на опыт западных стран.

За последние 20 лет в области стратегического менеджмента произошло значительное количество важных изменений и сдвигов, как в плане теории, так и в плане методов. Количество и профессиональный уровень исследований в этой области растет с каждым годом.

Первоначальные разработки и возникающие вопросы в этой области относились к сфере бизнес-политики и общего менеджмента. В центре внимания исследования и обсуждения были единичные случаи (фирма и отрасль). Как правило, в состав комиссии входили эксперты, работавшие в других экономических и бизнес-дисциплинах, а также бывшие руководители государственного и частного секторов.

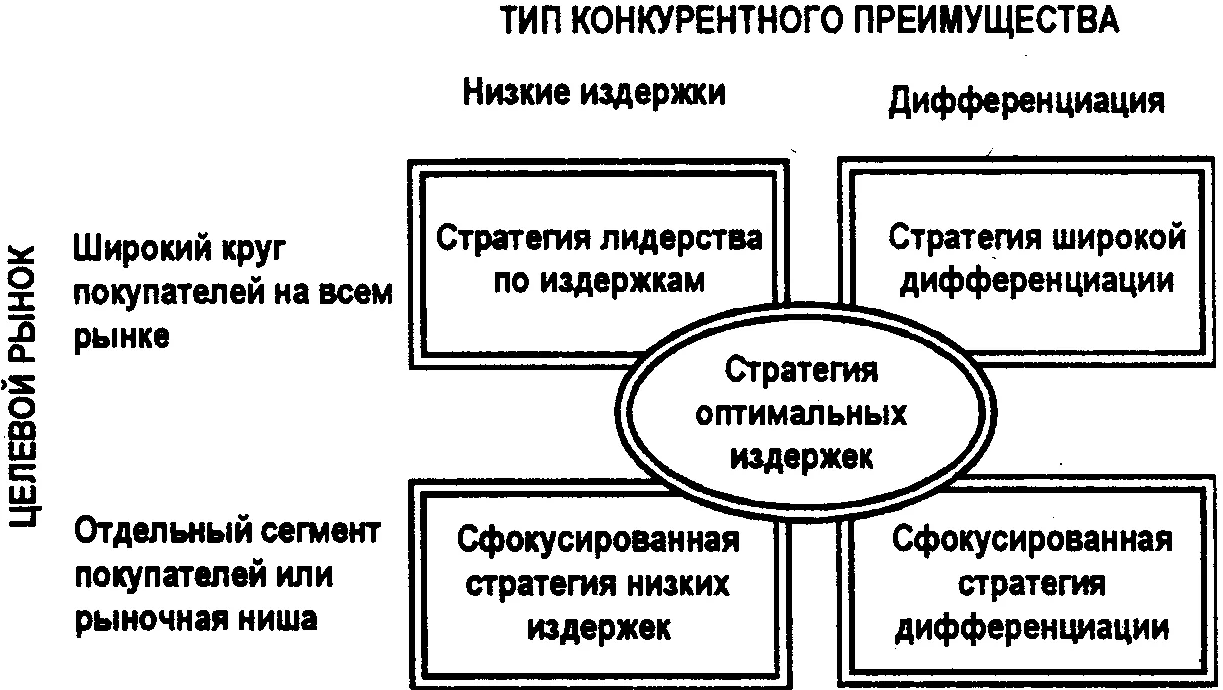

Вехой в развитии этих исследований стала серия диссертаций Гарвардской школы экономики, посвященных корпоративной стратегии и устойчивым, успешным фирмам. Одним из примеров является работа Ричарда Румельта 1974 г. Следующий этап «стратегического менеджмента» наступил в 1979 г. с публикацией новаторской книги Дэна Шендела и Чака Хофера, которые окончательно заменили термин «бизнес-политика» на «стратегический менеджмент». И, наконец, в 1980 году классическая книга Майкла Портера «Конкурентная стратегия» завершила начальную трансформацию области стратегического менеджмента. Основополагающие стратегии, изложенные в этой работе, актуальны и сегодня.

Исследования в области стратегического менеджмента продолжают совершенствоваться как в теоретическом, так и в практическом плане. Используемые методы и инструменты становятся все более сложными и важными с точки зрения накопления и развития базы знаний о том, как управлять бизнесом со стратегической точки зрения. Тем не менее, тема стратегического менеджмента остается актуальной.

Целью данной работы является анализ типов стратегий в современном стратегическом менеджменте. Исходя из цели, в работе поставлена задача рассмотреть виды стратегий управления и этапы их развития.

Основные характеристики стратегических решений

Принятие решений в организационном управлении характеризуется как процесс выявления и решения проблем. Большинство источников выделяют два ключевых этапа в процессе принятия решений в организации:

- определение проблемы. Здесь отслеживается информация об условиях внешней среды и самой организации для определения уровня эффективности работы и выявления причин недостатков.

- решение проблем. Здесь рассматриваются альтернативные варианты действий, затем выбирается один вариант и реализуется.

Можно провести различие между запрограммированными и незапрограммированными решениями. Программированные решения характеризуются следующим:

- повторяются и четко определены;

- в организации уже существуют процедуры для решения проблемы;

- имеется исчерпывающая информация о текущих показателях;

- проблема четко структурирована с точки зрения критериев эффективности;

- Альтернативы легко определяются, и существует высокая вероятность успеха.

В организации очень много действий, которые определяются запрограммированными решениями.

Непрограммируемые решения имеют следующие характеристики:

- Новые, плохо определенные, и нет системы для их решения;

- нет достаточной информации о проблеме;

- нет четких критериев эффективности решения;

- альтернативные решения неясны;

- существует неуверенность в том, что предложенный курс действий будет соблюден;

- обычно можно разработать лишь несколько вариантов действий, поэтому традиционно выбирается одно решение проблемы.

Незапрограммированные решения играют важную роль в разработке и реализации стратегии.

Рассмотрим основные характеристики стратегических решений. Можно выделить девять из них:

- Отражает представление руководства о том, как должна выглядеть организация и что она должна делать;

- Предназначен для того, чтобы помочь организации взаимодействовать с внешней средой. (Организация постоянно адаптируется к изменяющейся среде);

- которые также учитывают собственные ресурсы организации и помогают обеспечить точное соответствие между деловой активностью и имеющимися ресурсами;

- Включение идеи крупных изменений в систему работы организации;

- Чрезвычайно сложные, с различной степенью неопределенности; они подразумевают, что организация должна делать предположения о предстоящих событиях на основе информации, которая не очень надежна

- Требует комплексного подхода к управлению организацией; успешные стратегические решения требуют от менеджеров работы за пределами своих функциональных областей и консультаций с другими менеджерами, которые могут иметь различные точки зрения на будущие результаты деятельности организации;

- иметь долгосрочный взгляд; они подразумевают долгосрочную перспективу и имеют долгосрочное значение;

- Включить оценки и ожидания ключевых заинтересованных сторон в организации; многие авторы считают, что стратегия организации является отражением взглядов и мнений влиятельных заинтересованных сторон в организации;

- Серьезное влияние на ресурсы и операции; они влияют на ресурсную базу организации и вызывают волны организационных решений более низкого уровня.

Стратегическое управление организацией тесно связано со стратегическим маркетингом. Переплетение и взаимопроникновение концепций стратегического менеджмента и маркетинга является одной из основных проблем практики организационного менеджмента. Дж. Дэй, известный эксперт по стратегическому маркетингу, потративший много лет на изучение различий между этими двумя сферами деятельности, в конце концов, если быть точным, в 1992 году, высказался следующим образом: «Стратегическое планирование — это практически предвидение ситуации в будущем, тогда как маркетинг традиционно был пограничной функцией между организацией и ее внешней средой.»

Общая стратегия компании и ее маркетинговая стратегия во многом пересекаются. Маркетинг связан с нуждами потребителя и способностью компании удовлетворить их; эти же факторы определяются миссией и целями компании. Стратегическое планирование компании использует многие маркетинговые концепции — доля рынка, развитие рынка, рост; иногда трудно отделить стратегическое планирование от маркетингового планирования. На практике некоторые компании называют свое стратегическое планирование «стратегическим маркетинговым планированием».

Маркетинг играет важную роль в нескольких областях стратегического планирования компании. Во-первых, она обеспечивает методологические руководящие принципы — маркетинговую основу, которая предполагает, что стратегия фирмы ориентирована на потребности ключевых групп потребителей. Во-вторых, маркетинг обеспечивает основу для стратегического планирования, помогая определить привлекательные рыночные возможности и давая оценку потенциала фирмы. Наконец, в рамках каждой отдельной бизнес-единицы компании маркетинг помогает разработать стратегию достижения целей .

Маркетинг должен определить наилучший способ достижения стратегических целей для каждого отдела компании.

Принятие стратегических решений — это не просто предложение, оценка и выбор вариантов. Этот процесс происходит в нестабильной внешней среде, которая накладывает определенные ограничения, затрудняет планирование и увеличивает риск.

Определение миссии организации и постановка целей развития

Для того чтобы решить, стоит ли применять тот или иной тип стратегии, в первую очередь необходимо определить миссию организации. Стратегическое направление или миссия организации, по сути, пытается ответить на вопрос, что является конечным смыслом существования организации. Обычно он довольно широкий и часто выглядит как описание долгосрочных перспектив организации.

Существует несколько причин, по которым организация должна сформулировать свое стратегическое направление:

- Сосредоточьте людей организации на общей цели;

- Сформулировать рамки или стандарты для распределения ресурсов;

- Создание или изменение климата или культуры организации;

- Убедитесь, что цели организации воплощены в работоспособную структуру;

- Внедрить в организации формальную систему планирования.

Не существует четкого и универсального набора правил для формулирования стратегической позиции, подходящей для конкретной организации. Содержание, объем, форма и уровень детализации варьируются от организации к организации. Однако есть некоторые общие идеи и рекомендации по решению этой проблемы. Следующая структура, предложенная Ф. Дэвидом, помогает ответить на вопрос о том, что должно быть отражено в стратегической установке .

- покупатели. Он определяет, кто является

покупателями организации.

- продукты или услуги. Описание основных продуктов и услуг организации.

- рынки. Сформулируйте область конкуренции фирмы.

- технология. Сообщает, занимает ли технология центральное место в организации.

- формулирование общих экономических целей фирмы.

- философия. Подтверждение основных убеждений организации, этических ценностей и философских приоритетов.

- самооценка. Формулировка слабых сторон организации и конкурентных преимуществ.

- забота об имидже. Формулировка того, как организация хочет предстать перед общественностью.

- отношение к персоналу. Заявление об отношении организации к своему персоналу.

Цели организации, часто называемые корпоративными целями, отличаются от стратегических установок тем, что они гораздо более конкретны по содержанию и часто сформулированы в терминах ценностей. Они могут включать желаемые уровни продаж или прибыли, темпы роста, размер дивидендов или оценочную стоимость акций. Однако могут быть и такие цели, которые не имеют финансового эквивалента, например, удовлетворенность работой сотрудников. Процесс достижения таких целей отслеживать сложнее.

Цели традиционно рассматриваются как формальное выражение ожиданий акционеров или других собственников. Они также могут представлять ожидания других заинтересованных в успехе организации сторон, например, сотрудников, клиентов, поставщиков и т.д. Цели организации обычно формулируются собранием акционеров, членами совета директоров или президентом (генеральным директором) компании.

Например, цели организации могут включать следующие предложения:

- Представить потребителю качественно новый продукт или услугу;

- расширить географию распространения;

- поиск альтернативных источников сырья или энергии;

- достижение рентабельности инвестиций не менее 30% (до уплаты процентов и налогов);

- поддерживать рост прибыли пропорционально росту объема продаж;

- поддерживать качество существующих активов путем ежегодных инвестиций в размере не менее 5% от объема продаж.

Различие между целями и задачами проводится по уровню, на котором они действуют в организации. Цели также относятся к отдельным подразделениям организации или ее дочерним компаниям.

Также возможно присутствие задач в целях, но на уровне подразделения, когда они включены в процесс достижения целей. В этом случае цели представляют собой переформулировку общих целей в той части их достижения, которая закреплена за конкретными подразделениями (например, цель компании по достижению определенного процента роста продаж может быть переформулирована в виде конкретных задач производственного отдела, отдела маркетинга, транспортного отдела, финансовой службы и т.д.).

Задачи являются более краткосрочными, чем цели, поскольку они относятся к планированию текущей деятельности. Это часто приводит к тому, что задачи становятся более разнообразными по своему характеру, поскольку они носят оперативный характер и могут меняться в зависимости от направления деятельности компании.

Анализ внешней среды организации

После определения целей организации начинается анализ внешней среды. От того, насколько хорошо это сделано, зависит успех всех остальных мероприятий по стратегическому планированию и реализации стратегии.

Внешняя среда — это все те факторы, которые являются внешними по отношению к организации и могут повлиять на нее. Внешняя среда, в которой должна действовать организация, находится в постоянном движении и подвержена изменениям.

Способность организации реагировать на эти изменения во внешней среде и управлять ими является одним из важнейших компонентов ее успеха. В то же время эта способность является необходимым условием для реализации запланированных стратегических изменений.

Среда существования организации делится на две части. Первая часть — «ближнее» окружение — непосредственно влияет на организацию, повышает или понижает эффективность ее работы, приближает или отдаляет достижение ее целей. К ним обычно относятся клиенты, поставщики, конкуренты, правительственные постановления, требования местных органов власти, профсоюзов и торговых ассоциаций. Организация тесно взаимодействует с этой частью своего окружения, и менеджеры пытаются контролировать ее параметры, влиять на «ближнее» окружение, чтобы изменить его в благоприятном для организации направлении.

Вторая часть — «дальняя» среда — включает в себя все те факторы, которые могут влиять на организацию, но скорее косвенно, чем напрямую. Это, например, макроэкономические факторы, требования законодательства, изменения в национальной или региональной политике, социальные и культурные характеристики. Влияние этих факторов на организацию сложнее выявить и изучить, но его нельзя игнорировать, так как они часто определяют тенденции, которые будут влиять на «непосредственную» организационную среду с течением времени. Менеджеры не могут контролировать параметры «удаленной» среды, но они должны отслеживать тенденции и учитывать их в своих планах.

Организации осуществляют мониторинг внешней среды для выявления и использования благоприятных возможностей для достижения целей организации, избегая при этом надвигающихся препятствий. Это достигается путем тщательного изучения внешней среды в будущем путем создания списка возможностей и угроз, чтобы воспользоваться благоприятными возможностями и найти эффективные ответы на вызовы внешней среды в будущем. Этот процесс называется анализом факторов внешней среды.

Первым шагом в анализе факторов внешней среды является сбор информации о социальных, экономических, политических и технологических тенденциях в среде, в которой существуют организации. Для этого часто приглашают отдельных сотрудников организации или внешних консультантов, перед которыми ставится конкретная задача отслеживать различные источники информации, такие как профессиональные журналы, книги и газеты, информационные системы, Интернет, библиотеки, научные исследования, проводимые в университетах и исследовательских институтах, поставщиков, дистрибьюторов, покупателей, конкурентов и т.д. Эти специалисты представляют периодические обзорные отчеты руководству (топ-менеджерам), которые отвечают за организацию исследования факторов внешней среды. В крупных организациях такая работа ведется постоянно.

После анализа собранной информации вопросы обсуждаются на совещаниях с менеджерами, задача которых — определить возможности и угрозы и, самое главное, разработать исходные показатели эффективности для действий, соответствующих выявленным возможностям и угрозам. Например, анализ внешней среды может выявить потенциальное повышение базовых процентных ставок, в результате чего ключевым показателем эффективности может стать снижение коэффициента финансового рычага компании.

Руководители определяют приоритетность этих показателей и составляют список ключевых факторов успеха, который доводится до сведения бизнес-подразделений и широко распространяется по всей организации.

Основные факторы внешней среды, влияющие на поведение организации, можно разделить на четыре основные группы:

- политические и правовые;

- экономический;

- социальные и культурные;

- технологический.

Давайте рассмотрим каждую группу факторов по очереди.

На степень возможностей и угроз для деятельности организации могут влиять различные правовые и нормативные факторы. Национальные и иностранные правительства могут быть основными регуляторами, поставщиками субсидий, работодателями и покупателями для ряда организаций. Это может означать, что для этих организаций оценка политической среды может быть наиболее важным аспектом анализа внешней среды. Такая оценка проводится путем подробного учета политических и правовых факторов, влияющих на организацию. Таких факторов много, а их комбинаций еще больше, поэтому давайте выберем и перечислим наиболее распространенные в нашем анализе внешней среды: изменения в налоговом законодательстве, отношения политической власти, отношения бизнеса и правительства, патентное право, экологическое законодательство, государственные расходы, антимонопольное законодательство, денежно-кредитная политика, государственное регулирование, федеральные выборы, политические условия за рубежом, размер правительства и характер правительства.

Существует множество экономических факторов, которые могут повлиять на организацию. Например, сколько кредитов доступно, влияние валютных курсов, сколько налогов необходимо заплатить и многое другое. Способность бизнеса оставаться прибыльным напрямую зависит от общего состояния здоровья и благополучия экономики, этапов делового цикла. Макроэкономический климат в целом будет определять степень, в которой организации смогут достичь своих экономических целей. Плохие экономические условия будут снижать спрос на товары и услуги организаций, в то время как более благоприятные условия могут создать предпосылки для их роста.

Анализ внешней среды для конкретной организации требует оценки ряда экономических показателей. К ним относятся процентные ставки, обменные курсы, темпы экономического роста, уровень инфляции и некоторые другие. Давайте рассмотрим самые важные из них.

Процентная ставка (уровень процентных ставок) в экономике оказывает значительное влияние на потребительский спрос. Потребители часто берут кредиты для покупки товаров. Они менее склонны делать это, когда доступны «высокие» процентные ставки. Примером может служить рынок жилья, где ипотечные ставки напрямую влияют на спрос на жилье в доме, что, в свою очередь, влияет на количество начатых новых жилищных проектов. И если организация работает в жилищном секторе (выдает кредиты, выступает в качестве инвестора или застройщика), то повышение процентных ставок будет представлять угрозу для планов организации, в то время как снижение процентных ставок создаст новые возможности для развития.

Обменные курсы определяют стоимость рубля по отношению к стоимости денежных единиц других стран. Изменения валютных курсов напрямую влияют на конкурентоспособность продукции компании, когда она экспортирует товары на мировой рынок. Когда стоимость рубля низка по отношению к другим валютам, товары, произведенные в России, относительно дешевы, что снижает угрозу со стороны иностранных конкурентов и сокращает импорт. Однако если стоимость рубля растет, импорт становится относительно дешевым, что, в свою очередь, увеличивает угрозу для фирмы со стороны иностранных конкурентов.

Темпы экономического роста влияют на возможности и угрозы для организации. Когда экономика растет, увеличиваются потребительские расходы, что оказывает конкурентное давление на организацию из-за быстрого роста предприятий в привлекательном районе. Снижение темпов экономического роста и потребительских расходов также приводит к усилению конкурентного давления, вызванного желанием компаний остаться в отрасли перед лицом надвигающегося кризиса.

В большинстве стран мира правительства прилагают значительные усилия для снижения инфляции. Обычно результатом этих усилий является снижение процентных ставок и, следовательно, появление признаков экономического роста. Предприятия, в частности, обеспокоены инфляцией, поскольку в условиях высокой инфляции (десятки или сотни процентов в год) будущие экономические условия менее предсказуемы, что затрудняет планирование.

Помимо перечисленных факторов, существуют и другие экономические факторы: модели и тенденции потребления, экономические условия за рубежом, тенденции торгового баланса, изменения спроса, монетарная и фискальная политика, тенденции фондового рынка, уровень и темпы роста производительности труда в промышленности, тенденции ВНП и налоговые ставки.

Социальные и культурные факторы определяют образ жизни, работу и потребление и оказывают значительное влияние практически на все организации. Новые тенденции создают тип потребителя и соответственно вызывают потребность в других товарах и услугах и определяют новые стратегии организации.

Мы можем перечислить наиболее важные социокультурные факторы, с которыми организации сталкиваются чаще всего: Уровень рождаемости, уровень смертности, интенсивность иммиграции и эмиграции, уровень продолжительности жизни, располагаемый доход, образ жизни, уровень образования, покупательские привычки, отношение к работе, отношение к досугу, отношение к качественным товарам и услугам, спрос на охрану окружающей среды, энергосбережение, отношение к власти, проблемы межэтнических отношений, социальная ответственность;

Влияние технологических факторов на организации часто настолько очевидно, что они рассматриваются как основные движущие силы производственного — и, соответственно, социального — прогресса. Революционные технологические изменения и открытия последних десятилетий, такие как роботизация производства, вторжение компьютеров в повседневную жизнь человека, новые формы связи, транспорта, оружия и многое другое, открывают большие возможности и создают серьезные угрозы, влияние которых менеджеры должны осознавать и оценивать. Некоторые открытия могут привести к созданию новых отраслей промышленности и закрытию старых.

Анализ внутренней среды организации

Внутренний анализ — это большое количество взаимосвязанных переменных, которые можно разделить на несколько групп, наиболее важными из которых являются: Ресурсы и организация компании; Рынки и распределение; Финансирование; Производство, операции и технические аспекты; Человеческие ресурсы . Давайте по очереди рассмотрим компоненты или факторы каждой группы.

Перечисленные факторы не исчерпывают предмет анализа, но они представляют собой наиболее важные моменты, которые следует учитывать при проведении внутреннего анализа.

Важность внутреннего анализа невозможно переоценить. Как часть процесса стратегического анализа, он не только обеспечивает основу для процесса стратегического управления, но и дает организации идеи для будущей стратегии, сопоставляя ее сильные стороны с будущими возможностями в окружающей среде. Это также позволяет организации рассмотреть и устранить свои слабые стороны.

Ниже перечислены ключевые элементы внутреннего стратегического анализа организации. К ним относятся:

- Цели (задачи),

- структура организации,

- финансовые ресурсы,

- человеческие ресурсы,

- производственная деятельность,

- маркетинг,

- исследования и разработки.

Цели часто определяются как опорные точки для оценки показателей развития бизнеса. Их характеристики следующие: измеримые, достижимые, актуальные и доводимые до сведения. Они должны позволять измерять эффективность работы компании. Часто проводится различие между широкими и узкими, заявленными и реальными целями. В литературе по стратегическому менеджменту цели обычно понимаются как жестко определенная последовательность действий для достижения узких, локальных задач. Однако существует и другая точка зрения, которая трактует цели широко, приписывая их, например, формулировке глобальных целей, что может быть более полезно для фокусировки стратегии, чем для использования их в качестве средства измерения достижения целей.

Основной целью внутреннего анализа является выявление соответствия между структурой организации и реализуемой ею стратегией, между которыми существует определенная взаимосвязь. Например, А. Чандлер (1962) установил, что изменение стратегии впоследствии приведет к определенному изменению структуры, при этом он сделал несколько важных предположений:

Организации с ограниченными рынками продукции и простыми операциями склонны к формированию линейно-функциональной структуры и централизации в вопросах стратегии.

По мере роста организации она стремится к децентрализации своих подразделений.

Процесс внутреннего анализа должен быть сосредоточен на том, подходит ли структура организации для следования и реализации стратегии. Анализ организационной структуры — это, прежде всего, анализ эффективности работы, которая тесно связана со структурными вопросами. Чтобы выяснить, насколько структура соответствует целям организации, полезно получить ответы на следующие вопросы:

- Какие принципы используются для разделения подразделений компании?

- Какую производительность обеспечивает каждый блок?

- Соответствуют ли показатели деятельности этих подразделений показателям и прибыли, получаемой компанией в целом?

Финансовые ресурсы, как и структура, являются основой для реализации стратегии компании. В этом контексте работа финансовых служб состоит из действий, связанных с финансированием производства компании и использованием этих ресурсов. Оценка финансовой деятельности фокусируется на следующих вопросах:

- Какие типы финансовых и инвестиционных решений принимаются финансовыми службами?

- Каков состав капитала и каковы последствия для будущих распределений и дивидендов?

- Какие методы и модели оценки доступны для оценки инвестиционных решений?

- Какую информацию собирают финансовые службы и как она поддерживает процесс разработки стратегии?

- Какую информацию и кому предоставляют фирмы, оказывающие финансовые услуги?

Важнейшей задачей HR является обеспечение того, чтобы в организации было нужное количество людей на нужном уровне и чтобы эти люди соответствовали потребностям стратегии.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Современные технологии мотивации

- Выбор модели стратегического проектирования

- Построение эффективной структуры управления компанией

- Эффективность менеджмента в организации

- Контроль либерального и авторитарного руководителя

- Эмоциональная теория лидерства

- Эффективный тайм-менеджмент для офисного и удаленного работника

- Менеджмент в развитии цивилизации

- Определение миссии и целей стратегического управления

- Управление рисками