Оглавление:

Управленческий учет (от англ. management accounting, ML)- бухгалтерский учет, необходимый для осуществления управления. В связи с этим необходимо выяснить, что такое бухгалтерский учет и справедливо ли выявлять руководство и менеджмент.

В русском языке слово «бухгалтерский учет» имеет несколько значений:

- Деятельность по определению наличия кого-либо или чего-либо путем подсчета, инвентаризации;

- Регистрация со списками людей, вещей и т.д., которые составляют что-либо;

- принимать во внимание, рассматривать что-либо.

В более узком смысле при использовании данного термина в сфере производственно-хозяйственной деятельности в отечественной науке и практике используются такие взаимосвязанные разряды учета, как оперативный, бухгалтерский, статистический и налоговый.

Оперативный учет — это способ наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и после проведения хозяйственных операций.

Бухгалтерский учет включает все операции, отражающие движение хозяйственных средств и экономические отношения предприятия (бухгалтерский учет, кредит).

Статистический учет отражает количественную сторону массовых общественных явлений в неразрывной связи с их качественной стороной.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы, но при этом налог основывается на данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Кроме того, слово «управлять» имеет несколько значений:

- быть во главе государства, осуществлять верховную власть;

- управлять, руководить, направлять деятельность, работу кого-либо, чего-либо, управлять экономическими, финансовыми и другими делами чего-либо;

- Использовать средства, приспособления и т.п. для направления, регулирования хода, движения, работы чего-либо.

Этот термин использовался в науке и практике управления в нашей стране до начала 1990-х годов. Поскольку в то время предприятие не являлось самостоятельно функционирующей единицей, управление предприятием рассматривалось как элемент всей системы управления национальной экономикой.

Историческое отступление

В советский период истории России, в условиях плановой экономики, считалось, что управление отраслью или предприятием «как составной частью системы управления общественным производством в целом, является специфической формой осуществления планирования в конкретной отрасли экономики». Она выражается в сознательном регулировании процесса промышленного производства, обеспечении запланированных темпов и пропорций его развития в отраслевом, территориальном и программном аспектах. Цель управления промышленностью определяется общей целью социалистического производства».

Термин «менеджмент» появился только в связи с началом перехода к рыночному механизму хозяйствования, что может быть связано с признанием роли человека как лица, принимающего решения и, соответственно, оказывающего существенное влияние на деятельность предприятия. В настоящее время многие отечественные исследователи отождествляют понятия «менеджмент» и «управление». Так, профессор Л.И. Евенко пишет: «Менеджмент — по-русски «управление» — функция, способ деятельности по управлению людьми в самых разных организациях».

Системные основы менеджмента.

Понятие системы еще не имеет четкого определения. «Необходимость в использовании этого термина возникает тогда, когда нечто нельзя продемонстрировать, изобразить, представить математическим выражением, и нужно подчеркнуть, что оно будет большим, сложным, не сразу полностью понятным (с неопределенностью), но все же цельным, единым.» Именно поэтому понятие системы еще не имеет четкого определения. Вот пример одного из самых простых определений: «Система — это объект, который может поддерживать свое существование и функционировать как единое целое благодаря взаимодействию своих частей».

Термин система является универсальным и используется для характеристики объектов различной физической природы. Поэтому при определении системы, относящейся к определенному домену, ее можно модифицировать с учетом специфики этого домена. Например, Д. Хан, рассматривая предприятие с точки зрения системного подхода, определяет его как «ориентированный на цель центр действий, в котором люди (человеческие ресурсы) ставят определенные цели и выполняют действия с объектами для их достижения». Проще говоря, цель подразумевает состояние системы в будущем, к которому она стремится. Таким образом, компания предстает как система, у которой есть цель.

Действия, которые необходимо выполнить для достижения цели (операции), можно условно разделить на два типа:

- Действия, которые выполняются для выполнения конкретных задач, называемых операциями;

- Действия, которые организуют и направляют рабочие процессы, то есть управляют операциями.

Системы, в которых реализуется процесс управления, называются системами управления или кибернетическими системами. Такие системы состоят из двух взаимосвязанных подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (органа управления). Процесс управления обычно описывается как контур обратной связи. Обратная связь является фундаментальной концепцией в теории систем и кибернетическом подходе. Считается, что обратная связь существует, когда «система возвращает часть выхода или информацию о результатах определенного шага на свой вход, чтобы повлиять на следующий шаг.» Петля обратной связи — это система управления. Выделяют два типа обратной связи: отрицательная обратная связь, т.е. «направленная на сохранение, стабилизацию желаемого значения параметра», и положительная обратная связь, «сохраняющая тенденции изменений, происходящих в системе» (некоторые авторы называют эти типы обратной связи балансирующей или усиливающей).

Понятно, что такая характеристика процесса управления слишком схематична. Теория систем дает более содержательное определение, которое позволяет понять задачу процесса управления: Управление — это «функция системы, направленная либо на сохранение основного качества, то есть совокупности свойств, потеря которых приводит к разрушению системы в условиях изменения окружающей среды, либо на реализацию программы, обеспечивающей стабильность функционирования, гомеостаз, достижение определенной цели «1.

Осознание системной природы предприятия (компании, фирмы) привело к развитию новых взглядов на то, что такое предприятие, каковы особенности управления такой системой, как предприятие, и как управление связано с менеджментом.

Предприятие (фирма, компания, организация) рассматривается как сверхсложная система. Однако мнения о природе этой системы претерпевают значительные изменения. Долгое время отношение к предприятию было таким же, как и к техническим системам. Но благодаря научным результатам ряда биологов, выявивших сходство между функциональными процессами объектов биологической и социальной природы, предприятие стало рассматриваться как аналог живого организма. В западной литературе этот сдвиг в мышлении приписывается чилийским нейробиологам Умберто Матуране, Франсиско Вареле2 и немецкому социологу Никласу Луману3.

Основные направления управленческого учета

Проблемы управленческого учета в образовательных целях традиционно делятся на три взаимосвязанные области:

1) определение значений основных параметров деятельности предприятия;

2) для обоснования управленческих решений;

3) с целью реализации процесса управления.

Западные авторы часто обозначают первое направление термином «учет затрат»[1], поскольку долгое время затраты были важнейшим параметром деятельности предприятия, который менеджеры могли использовать для влияния на результат бизнеса, то есть прибыль. Две другие области AM иногда объединяют и называют собственно управленческим учетом.

Управленческий учет, используемый для определения значений основных параметров деятельности компании.

До середины 1980-х годов затраты считались одним из фундаментальных, то есть наиболее значимых, параметров корпоративной деятельности. Это связано с тем, что усилия в области АМ были направлены в первую очередь на информационную поддержку расчета, финансового контроля и внутреннего анализа результатов деятельности предприятия, т.е. прибыли, которая, как известно, рассчитывается на основе информации о затратах. Несмотря на то, что для проведения процедур контроля и анализа помимо данных о затратах необходима и другая информация (например, данные об объемах производства, выручке и т.д.), основные усилия бухгалтерии были направлены на учет затрат в связи со сложностью и трудоемкостью этой деятельности.

В пользу этой позиции говорит тот факт, что основным инструментом управления, используемым в то время, была концепция управления затратами или контроля затрат, которая в конечном итоге сводилась к стремлению сократить расходы. Однако, как утверждает Дэвид Дойл, известный исследователь стратегии управления затратами, «повторяющееся и бессистемное сокращение затрат в конечном итоге вредит компании, особенно если в процессе теряется высококвалифицированный персонал.» Вот почему контроль затрат так важен.

Поиск путей преодоления недостатков традиционного подхода к управлению привел к появлению и использованию значительного количества новых инструментов. К ним относятся: Фокусировка на стратегических аспектах деятельности компании, анализ деятельности и процессов, управление качеством, концепция цепочки создания стоимости, ориентация на потребителя, учет интеллектуальных ресурсов, внимание к группам заинтересованных сторон, параметры внешней среды, использование нестоимостных показателей деятельности компании и подразделений. Инновации играют чрезвычайно важную роль в переосмыслении смысла параметров деятельности предприятия и заставляют обращать внимание не столько на затраты, сколько на выход, на результат. В настоящее время наиболее перспективными и объединяющими методами считаются концепция измерения эффективности (оценка эффективности, функциональная оценка) и близкая к ней концепция управления эффективностью.

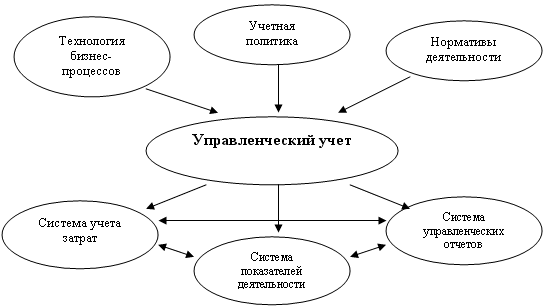

Модификация основ управленческих инструментов привела к тому, что управленческий учет вышел на новый этап развития. Помимо затрат, современные реалии требуют учета большого количества других показателей, которые так или иначе характеризуют деятельность предприятия. Поэтому термин, традиционно используемый для обозначения первой области управленческого учета, а именно «учет затрат», уже не полностью отражает содержание этой области. Мы попытаемся подойти к освещению различных аспектов этого направления с современных позиций, и назовем его «оценка ресурсов и результатов».

Управленческий учет для обоснования управленческих решений

Как известно, деятельность менеджера сводится к принятию управленческих решений и их реализации. Отсюда особая важность этого направления ОД для менеджера.

Необходимость принятия управленческого решения возникает, когда обнаруживается ситуация, «которая делает решение необходимым». <…> Само решение затем состоит в определении курса действий, которые необходимо предпринять в свете новых обстоятельств».

В рамках неоклассической теории фирмы процесс принятия решений рассматривается как деятельность менеджера, действующего рационально. Рациональность означает, что «все экономические агенты осознают свои цели и способны принимать наилучшие решения для достижения этих целей немедленно, без ошибок и затрат». В соответствии с этими предположениями, процесс принятия решений обычно рассматривается как выбор между альтернативами, который можно представить в виде схемы.

Реализация этой схемы подразумевает использование модели, которая применяется для выбора наилучшей альтернативы.

Выбор конкретной модели (использование известной модели, ее модификация или разработка новой модели) основывается, прежде всего, на выявлении сути проблемы, с которой сталкивается руководство компании. Известно, что на разных уровнях управленческой деятельности — оперативном, тактическом и стратегическом — используются специальные модели и аналитические схемы, обусловленные спецификой проблем, с которыми сталкивается предприятие при осуществлении того или иного уровня деятельности. Например, если на стратегическом уровне компания определяет и словесно описывает для себя путь, по которому она должна двигаться в направлении желаемой цели, то на операционном уровне количественные параметры функционирования анализируются в соответствии с выбранным путем.

Приведенная схема процесса принятия управленческих решений в настоящее время используется теми концепциями управленческого учета, которые ориентированы на принцип рациональности. Однако во второй половине 20-го века в качестве альтернативы этому научному направлению возникло новое направление ограниченной рациональности, основанное на следующих утверждениях: Лицо, принимающее решение, не обладает полным знанием и выбирает альтернативы наугад; принятие решения — это не поиск наилучшего решения, а поиск удовлетворительного решения. Это направление возникло в работах Г. Саймона[5] и затем развивалось в работах его преемников. Эти идеи отражены в концепциях управленческого учета. Так, известные немецкие ученые Юрген Вебер и Утц Шеффер разработали подход[6], согласно которому в условиях недостатка рациональности в управлении компанией задачей информационной и инструментальной поддержки менеджмента является обеспечение рациональности управления. Применительно к проблемам обоснования управленческих решений это означает, в частности, «использовать качественную модель и проанализировать условия ее применения».

Как известно, модель обоснования управленческих решений накладывает свои требования на информацию, необходимую для ее применения на практике. Поэтому вопрос информационного обеспечения управленческих решений является чрезвычайно актуальным, что подтверждает связь между первым и вторым направлениями управленческого учета. Следовательно, рассматривая второе направление, MA Management Accounting предстает как набор базовых моделей обоснования управленческих решений, используемых на разных уровнях управленческой деятельности, и набор знаний, позволяющих создать необходимую информационную поддержку моделей.

Управленческий учет для осуществления управленческого процесса

Управленческий учет для реализации процесса управления занимает особое место в предметной области управленческого учета, поскольку процесс управления часто отождествляется с «управлением как процессом» в теории менеджмента. Можно сказать, что это направление в настоящее время считается ядром управленческого учета. Остальные направления AM по сути являются средствами, инструментами для реализации процесса управления в компании. Это связано с распространением идей системного подхода в сферу бизнеса и уточнением сущности управления как атрибута теории систем.

Управление согласно системному подходу (см. раздел 1.1) является системной функцией, призванной обеспечить самосохранение компании в изменяющейся среде, и подразумевает набор процедур, образующих цикл. Существует довольно много более или менее сложных диаграмм, представляющих этот процесс[1]. Вот один из самых простых .

Несмотря на свою простоту, диаграмма содержит наиболее существенные элементы (фазы) процесса управления: постановка цели, планирование, выполнение плана, контроль, анализ и обоснование решений, обеспечивающие обратную связь. Таким образом, управление — это постоянно повторяющийся циклический процесс, каждый элемент (фаза) которого необходим и не может быть проигнорирован. Содержание этих элементов процесса управления рассматривается в разд. IV (часть 2). Здесь мы кратко опишем их: цель задает направление движения, планирование определяет путь движения к желаемой цели, выполнение плана связано с осуществлением различных мероприятий, способствующих достижению намеченных целей, контроль — сравнение фактических результатов с запланированными значениями показателей, анализ и обоснование управленческих решений осуществляются для устранения возникающих несоответствий.

Некоторые исследователи различают основную и вторичную фазы. К основным фазам процесса управления относятся планирование и регулирование (корректировка), а к вспомогательным — контроль, анализ, учет и т.д. Учет рассматривается как один из необходимых этапов процесса управления, задачей которого является обеспечение управляющей системы данными о состоянии управляемой системы. Таким образом, бухгалтерский учет является неотъемлемой частью процесса управления и сопровождает реализацию каждого этапа управленческого цикла. Без бухгалтерского учета обойтись невозможно. Это позволяет нам сказать, что бухгалтерский учет в целом, даже если рассматривать его с чисто бухгалтерской точки зрения, является управленческим учетом.

Внимание к проблемам выживания бизнеса и, соответственно, акцент на сущности процесса управления, а не на управлении в целом, можно объяснить растущей сложностью проблем, с которыми сталкиваются современные предприятия. В то же время, в настоящее время нельзя утверждать, что на практике руководство всех компаний полностью следует этой парадигме.

Практическая реализация технологий корпоративного управления и теоретическое понимание этих процессов демонстрируют определенные различия между странами. Так, в США основой рассматриваемого (третьего) направления КМ является концепция системы управленческого контроля (MCS), которая в России называется системой управленческого контроля[3], а в Германии аналогичные идеи развиваются в рамках концепции, называемой контроллингом. Различные подходы, характеризующие эту область исследований.

Бухгалтер управленческого учета

Поскольку управленческий учет охватывает столь широкий круг проблем, существует значительное число специалистов в этой области, которых называют «управленческими бухгалтерами», хотя большинство этих специалистов не имеют никакого отношения к бухгалтерскому учету (бухгалтерии). Например, упомянутое ранее положение SMA 1B «Цели управленческого учета» гласит: «Бухгалтеры по управленческому учету (экономисты) реализуют цели управленческого учета. Термин «управленческий бухгалтер» используется в положении в самом широком смысле. Он относится к лицам, вовлеченным в процесс выполнения таких функций, как управленческий учет, казначейство, финансовый анализ, планирование и бюджетирование, внутренний аудит, системы управления и общий бухгалтерский учет. Под «управленческим бухгалтером (экономистом)» могут подразумеваться люди, занимающие различные должности: главный финансовый директор (CFO), вице-президент по финансам, контролер, казначей, аналитик по бюджетированию, аналитик по затратам и бухгалтер и многие другие».

Деятельность управленческих бухгалтеров включает подготовку документации в виде диаграмм, графиков, отчетов и т.д. Для решения различных управленческих задач часто необходимо организовать специальные системы сбора и обработки информации. В отличие от обязательного учета, формируется система внутреннего управленческого учета, которая самостоятельно разрабатывается предприятием и не дублирует какие-либо установленные законом формы финансовой отчетности. Конечно, документы, которые создаются в результате ведения бухгалтерского учета, также могут быть включены в сферу управленческого учета, но в процессе, как правило, они модифицируются и представляются в свободном формате.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Анализ системы нематериальной мотивации персонала в компании

- Роль идеологической основы в образовательном менеджменте

- История управления проектами

- Роль ораторского искусства в менеджменте

- Особенности организационных изменений

- Ответственность предпринимателя, юридического лица его руководителей и участников

- Организация, нормирование и оплата труда

- Теории характерных особенностей лидерства

- Теория иерархии потребностей маслоу

- Классификации предпринимательских рисков