Оглавление:

- Основной капитал — это часть финансовых ресурсов (капитал и задолженность), инвестированных в приобретение или строительство основных средств и нематериальных активов (интеллектуальная собственность).

В финансовой отчетности основные средства отражены как основные средства (внеоборотные активы), при этом большая часть основных средств состоит из основных средств.

- Основные средства — активы, используемые в качестве рабочего оборудования при производстве продукции (выполнении работ, оказании услуг) или для административных целей предприятия сроком более 12 месяцев и стоимостью более 10 000 рублей.

- Основные средства — это материальные активы, которые эксплуатируются в течение длительного периода времени в постоянной физической форме и теряют свою стоимость по частям.

Хотя непроизводственные основные средства не оказывают прямого влияния на объемы производства и рост производительности труда, их постоянное увеличение неразрывно связано с повышением благосостояния работников предприятия, что в конечном итоге сказывается на эффективности работы предприятий.

Основные средства представляют собой материально-техническую базу производства. Их объем определяет производственные мощности предприятия, его техническое оснащение, а их накопление увеличивает и обогащает культурно-технический уровень общества.

Для правильного ведения бухгалтерского учета и получения достоверной информации об объектах основных средств их классификация важна по различным причинам. Классификация используется для обеспечения единой группировки основных средств в бухгалтерском учете и отчетности всех организаций, независимо от их отраслевой и организационно-правовой формы.

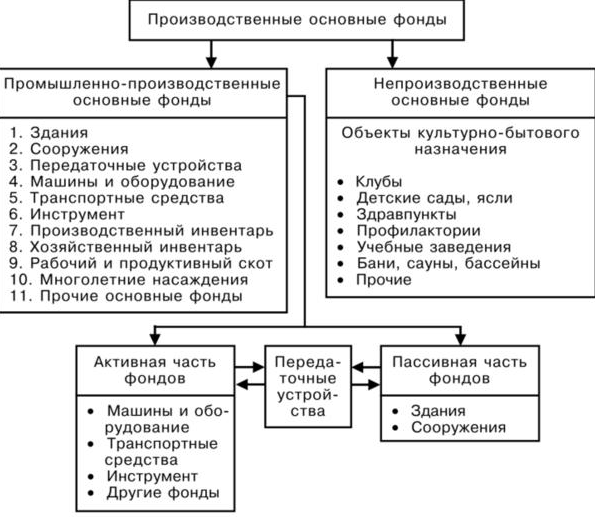

В зависимости от характера участия основных средств в процессе расширенного воспроизводства они делятся на производственные и непроизводственные.

Производственные основные средства многократно вовлекаются в производственный процесс, постепенно изнашиваются, и их стоимость переносится на готовую продукцию в виде деталей и с использованием.

К непроизводственным основным средствам относятся жилые дома, детские и спортивные сооружения, а также другие объекты культуры и бытового обслуживания, которые учитываются на балансе предприятия.

В соответствии с действующей классификацией типов, производственные основные средства предприятий делятся на следующие группы.

- Земля и объекты окружающей среды (вода, недра, другие природные ресурсы), находящиеся в собственности предприятия, на праве собственности;

- здания (производственно-технические, сервисные и т.д.).

- Строительство (инженерно-строительные сооружения, производство услуг);

- Трансмиссионное оборудование (электрические сети, тепловые сети)

- Машины и оборудование; измерительные и контрольные приборы, приборы и лабораторное оборудование;

- Компьютерная техника;

- Транспортные средства (внутренние и внешние);

- Инструменты и оборудование стоимостью более 50 минимальных зарплат;

- производственное и бытовое оборудование;

- Внутренние дороги;

- Инвестиции в благоустройство территории и арендованные здания, помещения, оборудование и прочие объекты, относящиеся к основным средствам.

Функции финансового управления для обеспечения финансовой поддержки простого и расширенного воспроизводства основных фондов

Условно, функции финансовой службы в управлении активами можно разделить на следующие:

1 — Финансовый анализ и оценка эффективности использования имеющихся основных средств;

2 — Определение (оптимизация) и рассмотрение затрат и источников финансирования простых и различных фондов;

3 — Стимулирование привлечения и эффективного использования источников основных средств для научно-технического развития производства.

Конечной целью анализа основных средств, независимо от сферы деятельности предприятия, является выявление возможностей для расширения производства и сбыта без дополнительной добычи ресурсов, то есть определение оптимальных потребностей в обновлении или расширении производственного потенциала.

Анализ основных фондов может быть проведен по нескольким направлениям, развитие которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных производственных фондов и долгосрочных инвестиций. Методология анализа основных средств направлена на выбор оптимального варианта их использования. Поэтому основными особенностями анализа являются: 1) альтернативные решения по использованию основных средств; 2) ориентация на будущее для обеспечения своевременного и эффективного обновления. Реконструкция и рост основных производственных мощностей могут финансироваться за счет их смешанного финансирования. Определение необходимого объема финансирования, выбор наиболее подходящих для предприятия форм и оптимизация структуры источников финансирования подчинены общим целям политики управления основными фондами.

Отдельная глава нашего учебника посвящена методологии финансового анализа для компании в целом. В него также включен анализ основных средств, отражающий стоимость финансовых вложений в основной капитал, а также анализ источников этих вложений.

Здесь мы ориентируемся на конкретные финансовые показатели для оценки эффективности основных фондов бизнеса, а именно: производительность, капиталоемкость, обеспеченность капиталом и, конечно же, обобщенный показатель рентабельности основных фондов.

При расчете показателей эффективности основных средств целесообразно брать их остаточную стоимость, так как промышленные предприятия используют изношенные здания, оборудование и т.д., которые даже при нулевой остаточной стоимости будут продолжать функционировать в течение многих лет. Неучет их стоимости при расчете среднегодовой стоимости основных средств является необоснованным.

Решающее влияние на рентабельность средств, помимо объема продаж, оказывают производственные мощности.

Под производственной мощностью предприятия понимается способность основных фондов, технологического массива машин, оборудования, машин и производственных площадей достигать максимальных производственных показателей в соответствии с установленной специализацией, кооперацией производства и режимом работы.

Расчет производственной мощности предприятия должен основываться на необходимости интенсивного использования оборудования и площадей для обеспечения максимального выпуска основной продукции для предприятия. Не учитываются остановки или недоиспользование оборудования, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии, организационными и техническими проблемами, а также трудовые и машинные потери времени, связанные с дефектами производства. Учитываются только неизбежные технологические потери, размер которых определяется технологическими и производственными стандартами.

Факторы, улучшающие использование основных средств

Успешная эксплуатация основных средств зависит от того, насколько в полной мере реализуются масштабные и интенсивные факторы повышения эффективности использования основных средств. Мы можем порекомендовать две группы мер по улучшению использования основных средств. Первая группа — это рекомендации, которые не требуют значительных финансовых вложений и могут быть реализованы в относительно короткие сроки. Комплексное повышение эффективности использования основных средств подразумевает увеличение времени безотказной работы существующего оборудования за счет его сокращения и ликвидации.

План выпуска продукции с существующих производственных мощностей поддерживается расчетом среднегодовой производственной мощности и плановым коэффициентом ее использования. Увеличить этот коэффициент можно в результате выполнения плана технического и организационного развития производства.

Еще одним показателем эффективности использования основных средств остается фондовая интенсивность, которая является обратной величиной доходности. Он показывает долю основных средств, приходящуюся на каждый рубль производства (продажи). При интенсивности предельных затрат менее 1 увеличивается эффективность использования основных средств и повышается коэффициент использования продукции. Снижение капиталоемкости производства свидетельствует о повышении эффективности использования основных средств. Если капиталоемкость имеет тенденцию к снижению, производительность должна иметь тенденцию к повышению.

Показатель производительности труда тесно связан с производительностью труда и капиталоемкостью труда, которая характеризуется стоимостью основных средств на одного работника. Этот показатель, как и капиталоемкость, обратно пропорциональен простоям оборудования в течение смены за счет повышения качества технического обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом и полуфабрикатами, сокращения времени простоя оборудования в течение суток. Она также направлена на увеличение удельного веса работающего оборудования как части всего оборудования, присутствующего на заводе, в том числе и активной части.

Важным способом повышения эффективности использования основных средств является сокращение количества избыточного оборудования и быстрая интеграция в производство неустановленного оборудования. «Простой» большого количества работающего оборудования снижает возможность роста производства, приводит к прямым потерям материального труда из-за его физического и морального износа, так как после длительного периода хранения оборудование часто становится непригодным для использования.

Вторая группа — это рекомендации, выполнение которых зависит не только от предприятия, но и от многих внешних обстоятельств, требует определенных капитальных вложений и требует более длительного времени для выполнения. Интенсивное улучшение использования основных средств подразумевает повышение степени использования оборудования за единицу времени. Этого можно достичь путем модернизации существующих машин и механизмов, установив оптимальный режим их работы. Работа в оптимальном режиме технологического процесса обеспечивает увеличение производства без изменения состава основных фондов, без увеличения численности работников и с уменьшением расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных средств также возрастает за счет технического совершенствования инструмента, его модернизации, под которой понимается модернизация оборудования с целью полного или частичного устранения износа и увеличения технико-экономических показателей и технологических решений.

Финансовое обеспечение воспроизводства основного капитала

Финансовое обеспечение простого и расширенного воспроизводства основных фондов включает в себя все функции финансового управления в области управления основными фондами, в отличие от широко распространенных в литературе и на практике ограничений этой категории выбором и мобилизацией источников финансирования соответствующих затрат.

Фактически, процесс управления начинается с финансового анализа состояния основных средств, наличия текущего производства и оценки эффективности их использования. Эта оценка касается не только эксплуатации, но и планируемого внедрения основных фондов, то есть эффективности инвестиционных проектов, что оправдывает их выбор. Сами показатели эффективности, как мы видели, влияют на соотношение затрат и доходов, а точнее — на показатели финансового воздействия в первую очередь для оптимизации затрат, и только потом — на источники их покрытия. Естественный финансовый закон совмещения доходов и расходов (вспомним принципы их сбалансированности) диктует необходимость первоочередной «инвентаризации» затрат, либо объема финансирования простого и расширенного воспроизводства основных фондов, а уже пропорции — мобилизации надежных источников: чем более экономичны затраты, тем меньше финансовых ресурсов должно быть получено при финансировании воспроизводства основных фондов.

Оптимизация затрат и источников их финансирования, в свою очередь, базируется на мерах финансового воздействия, либо на стимулировании эффективности указанных процессов, которые формируют сферу функционирования финансового менеджмента.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизведения — замена устаревшего оборудования, трудо- и капитальный ремонт. Предприятия имеют право создавать ремонтный фонд дополнительно к амортизационному фонду. Годовая сумма отчислений за это определяется компанией в соответствии с самостоятельно утвержденными стандартами и охватывает все виды ремонтов. Как и амортизационный фонд, ремонтный фонд включается в себестоимость реализованной продукции.

Сегодня, в отличие от прошлого, создание амортизационно-ремонтного фонда не регулируется финансовым законодательством: Вы не можете его создать и, например, финансировать техническое обслуживание за счет текущих доходов от продажи и капитального ремонта — при отсутствии собственных средств — за счет кредита или, например, за счет разовых поступлений от продажи основных средств. В данном случае применяется понятие «денежный поток», которое достаточно популярно на Западе.

Тем не менее, целесообразность формирования ремонтного фонда и, как следствие, надежность финансового обеспечения бесперебойной работы парка оборудования базируется на привычке и эффективности бригадного контракта. На практике это означает передачу ремонтного фонда в ведение службы главного механика предприятия, что способствует экономному использованию этого фонда, так как сэкономленные средства выделяются бригаде. В случае превышения полномочий наказывается невозможность «затянуть» с одного и того же бригадного источника.

В то же время, финансовая свобода, имеющая место в России, требует от финансового менеджера под любым понятием более строгого и постоянного контроля как полноты и своевременности поступления средств, так и направления их инвестирования или продвижения, включая, разумеется, и стоимость убытков от страхования рисков, и дохода от эффективного инвестирования (например, в векселя или другие депозиты) временно свободных, накопленных при финансировании средств.

Способы финансирования основных средств

Рассмотрим некоторые методы управления финансами, которые позволяют нам поддерживать основные средства в рабочем состоянии без отвлечения значительных сумм денежных средств от продажи. Одним из таких методов является лизинг.

Аренда — это форма долгосрочной аренды, которая связана с одновременным кредитованием оборудования, транспортных средств и другого движимого и недвижимого имущества[1].

В плане счетов лизинг появляется под термином финансовый лизинг. Существует два вида лизинга: финансовый лизинг и операционный лизинг. Финансовый лизинг (финансовая аренда) предусматривает, что лизингополучатель выплачивает суммы, покрывающие полную стоимость амортизации актива или его основной части, а также прибыль лизингодателя в течение срока действия договора. В конце срока аренды арендатор может:

1) вернуть арендованное имущество лизингодателю;

2) заключить новый договор аренды;

3) выкупить арендованный актив по остаточной стоимости.

Договор может включать обязательство со стороны лизингополучателя либо выкупить актив в течение определенного периода времени, либо найти покупателя или нового лизингополучателя. Операционная аренда заключается на срок, меньший, чем срок амортизации актива. По окончании срока действия договора арендованный актив либо возвращается владельцу, либо сдается в аренду.

Лизинг имеет две основные формы: прямая и возвратная. Прямой финансовый лизинг предпочтительнее в тех случаях, когда компании необходимо переоснастить имеющийся технический потенциал. В рамках данной сделки лизинговая компания предоставляет 100% финансирование на приобретение оборудования. Оборудование предоставляется непосредственно пользователю, который согласовывает его с лизинговой компанией в течение срока аренды. Договоры возмездной аренды — это, по сути, приобретение дополнительных финансовых ресурсов за счет собственных основных средств заказчика. Их можно рассматривать как альтернативу кредитным операциям. Суть возвратной аренды заключается в том, что лизинговая компания выкупает актив у лизингополучателя и сразу же передает его ему в аренду. Договор обратной аренды охватывает весь срок эксплуатации оборудования и предусматривает последующую передачу права собственности обратно арендатору. По соглашению об обратной аренде компания получает средства, гарантированные собственным оборудованием, которое находится в залоге у лизинговой компании.

Использование лизинга предполагает разделение собственности и использования. Как правило, договоры аренды заключаются на длительный срок от одного года до 15 лет. Однако сейчас в России, в условиях инфляции, лизинг.

Однако в современных инфляционных условиях в России договоры аренды, как правило, заключаются на срок не более одного года. Субъектами лизинговой сделки признаются три стороны: поставщик или предприятие, производящее основные средства; лизинговая компания (лизингодатель/арендодатель); лизингополучатель (лизингополучатель, хозяйствующий субъект).

Лизинговая компания заключает договор с хозяйствующим субъектом, согласно которому компания полностью оплачивает поставщику стоимость основных средств и передает их в аренду хозяйствующему субъекту с правом выкупа по окончании срока аренды. Лизинговая компания также заключает договор с поставщиком на покупку основных средств. Для заключения договора лизинга необходима банковская гарантия или залог или страхование лизингового платежа и лизингового актива.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Капитал организационно-правовых форм

- Проектно-ориентированная модель управления в организации

- Некоммерческие корпоративные организации

- Информация о рисках для целей менеджмента

- Задачи организационной структуры управления

- Типы организаций по взаимодействию с внешней средой

- Функции корпоративного менеджмента

- Управление как вид деятельности человека

- Становление менеджмента как науки

- Культура принятия управленческих решений